日本私立学校法人制度:溯源与改革

2017-06-19李建民

李建民

(中国教育科学研究院 基础教育研究所,北京 100088)

日本私立学校法人制度:溯源与改革

李建民

(中国教育科学研究院 基础教育研究所,北京 100088)

私立学校法人制度是基于日本私学特性与社会改革需求的一种制度安排,构成私立学校法制体系的核心,旨在维护私立学校的自主性和公共性。学校法人制度形成的特定制度和现实基础对于确定其基本框架、改革方针都具有背景性意义。进入21世纪后,日本文部科学省对《私立学校法》进行了较大的修订,通过调整理事会、监事和评议员会的职能来改善学校法人运营管理制度,要求学校法人公开财务信息,以提高私立学校的治理水平和财务信息的透明度。

民办教育;私立学校;法人制度;《私立学校法》;日本

现代日本私立学校以学校法人为制度基础。学校法人制度是二战后日本教育改革出现的新事物,它勾勒出私立学校的制度基础和治理结构框架,对于保障日本私立学校的自主性和公共性具有重要意义。学校法人化似乎是社会、学校和政府三者都愿意的选择,学校法人制度似乎成了正和博弈的、共赢的制度安排*褚宏启等:《论教育法的精神——为了人的自由而全面的发展》,教育科学出版社2013年版,第324页。。2000年后,日本文部科学省对学校法人制度先后进行过两次修订,对私立学校的办学行为和发展产生了重要影响。已有文献对学校法人的研究主要集中在讨论其必然性、意义、性质、财产权和治理结构等方面,缺乏对学校法人制度成立基础的探讨,所给出的建议也缺乏建设性。本文从国际比较的视角出发,在梳理学校法人制度发展历史的基础上,深入分析日本私立学校法人制度的变革,希冀为我国民办学校法人制度的建设提供有益参考。

一、学校法人制度的形成

日本学校法人制度发端于二战前,形成于二战后的教育改革。二战前私立学校的发展状态以及日本法制体系的不断完善,为学校法人制度的定型提供了现实和制度基础,而战后教育民主化改革则进一步推动了其制度化。

(一)生成路径的多样化

日本私立学校来源较为多样,造成二战前私立学校法人属性的模糊性,既存在未经认可的私立学校,也存在认可为社团法人学校或财团法人的学校,大致有三个来源:一是在明治初期建立、以教授外语及近代学问为主的私立学校,包括庆应义塾、同人社和攻玉社等;二是在明治时期宗教解禁后兴起的宗教类私立学校,包括同志社英学校、大教林和神宫皇学馆等*日本宗教类私立学校主要包括基督教类、佛教类和神道教类学校,其中基督教类学校对日本移植西方近代思想的作用最大。;三是教授政治、法律的专门学校,主要培养明治维新后社会急需的管理人才,包括东京法学社、明治法律学校、东京专门学校、英吉利法律学校和日本法律学校等*伊ヶ崎暁生、碓田登:《私学の歴史》,新日本出版社1967年版,第37-39页。。这种多样化的私立学校生成路径,奠定了日本私立学校法人制度的现实基础。

(二)教育国家化进程中的法人化

通过明治维新,日本大量吸收以德国为代表的西方社会思想,引介西方文化与典章制度,确立了君主立宪制。随着社会变革的不断深入,日本对西方社会的学习从德国扩大到法国、美国等,教育制度不断兼收并蓄,确立了国家化发展取向。1889年日本出台了现代首部关于私立学校的法令《自由学校令》,对私立学校既不管控也不援助,未涉及私立学校法人属性问题。直到1898年《民法》施行后,私立学校才开始有选择性地确立法人属性,或为财团法人,或为社团法人。当时私立学校可以选择是否获取法人身份,也可以选择法人类型。1911年出台的《改正私立学校令》要求所有私立学校必须是财团法人,并统一由文部省*文部省为文部科学省的前身,2001年原文部省及科学技术厅合并组成新的文部科学省。管理。1918年出台的《大学令》在承认私立大学地位的同时,要求法人必须具备学校用地、校舍等,并持有足以维持大学运转的基本财产。由此,日本私立教育被纳入国家教育体系,开启了日本私学“特许说”*“特许说”是指在教育事业国家化的背景下,教育被视为国家事业,办学者获得许可后才能开办私立学校。同时,文部省对私立学校的管理权限和范围大大加强,教师聘用要得到文部大臣的认可,办学者有义务保证学校运转所需的经费,且通过设置“教学刷新评议会”加强对私学的思想管控等。的时代,确立了二战前私立学校必须由财团法人设立的制度安排。

(三)继承与协调下的制度设定

二战后,美国占领军(下称“GHQ”)开始推行以非军事化、民主化和学术自由为基调的教育改革。在美国组织教育使节团考察日本并提出教育改革建议的同时,日本也组建了“日本教育家委员会”,且成员大多又进入教育刷新委员会*当时日本教育家委员会的29名成员中有19人进入教育刷新委员会,占该委员会成立之初成员数的50%。教育刷新委员会是二战后教育改革过程中,为排除文部省的影响,直属于内阁总理大臣的审议机构,主要在美国教育使节团报告的基础上审议各种改革方案。1949年改称为教育刷新审议会,1952年伴随美国占日的结束而废止。参见大﨑仁:《大学改革:1945—1999》,有斐閣選書1999年版,第8-11页。,为日美双方进行教育改革协商与合作奠定了基础。

GHQ认为私立学校有助于推进日本社会民主化,在《第一次美国教育使节团报告》(1946年)中提出“除去一部分宗教教育学校外,官立、公立、私立学校之间没有本质上的差异”,从私立学校促进民主化的角度建议私立学校避免因接受国家补助而受到控制。受此影响,日本《教育基本法》(1947年)确认私立学校属于公共教育范畴*《教育基本法》第6条规定:“法律承认的学校,是具有公共性质的。因此除国家和地方政府外,只有法律所规定的法人才可以开办学校。”;《学校教育法》(1947年)进一步缩小了文部省对私立学校的管理权限;《私立学校法》(1949年)则在综合各方意见的基础上推出学校法人制度。实际上,学校法人制度并不是教育民主化改革的“舶来品”,而是具有深厚的现实根基。早在1939年,文部省教育审议会曾提出“学校法人法”的构想,建议从学校治理(理事会)、基本财产、学校会计管理、政府补助及教职员身份等方面入手,理顺私立学校管理体系。二战后,教育刷新委员会对私立学校法人制度问题的分析与二战前的构想相比虽有“设立新型法人并通过内部治理制度防止私立学校‘私有化’”的共通之处,但根本性区别在于二战前的构想旨在加强文部省对私立学校的全面控制,而二战后的改革方案则是以确保私立学校自主性与公共性为出发点的*堀雅晴:《私立大学における大学ガバナンスと私学法制をめぐる歴史的検証》,《立命館法学》2007年6号,第220-289页。。

在制定过程中,私立学校通过各种方式影响政策进程,例如组建“全国私学团体联合会”等组织,通过集中开展请愿活动、向GHQ和日本政府提出建议、间接任命教育刷新委员会成员等途径,影响私立学校政策的制定*如1946年9月,东京6所私立大学(庆应大学、早稻田大学、明治大学、日本大学、中央大学和法政大学)牵头召开“全国私学时局对策大会”,吸引600余名私立教育工作者参会,形成《私学振兴决议案》等建议,提交到第90次国会。此外,1947年之后在全国私学团体联合会的要求下,教育刷新委员会(审议会)增加了6名正式委员和6名临时委员。。教育刷新委员会第四特别委员会中有10人是私立教育领域工作者,而该特别委员会是促使《私立学校法》出台的主要推手。可以说,二战后学校法人制度改革是美国使节团、日本政府和私立学校共同协商之下的产物。

二、学校法人制度的基本框架

日本《私立学校法》的核心内容是勾勒私学行政体制和学校法人制度。该法第3章对学校法人作了详细规定,包括学校法人的设立、管理、解散、补助与监督等内容,突显了学校法人制度的两大特征:一是学校法人拥有学校设置权的唯一性。学校法人必须是以设立私立学校为目的的法人,并将私立学校的设置权赋予学校法人,从而排除了其他类型法人(例如财团法人、宗教团体和基金会等)或个人进入私立教育领域。二是学校经营与具体办学相分离。学校法人实际上是创立者与私立学校之间联系的纽带,主要负责提供必要的资产和经费以保障学校的正常运转,同时确保创立者的捐赠及其他后续资金得到安全、合理和有效的使用,从而规范私立学校的办学行为、保障其公共性。

(一)学校法人的主要职能

学校法人本质上是公益性较强的公益法人,属非营利性。从学校发展需要角度看,学校法人既要具备社团法人的某些属性,也要具备财团法人的部分属性。然而,无论是社团法人还是财团法人,都存在不利于学校发展的漏洞,因而学校法人制度须在财团法人制度的基础上进行修订,使新制度更加符合学校发展需要。学校法人制度的主要目的在于保护与维持学校运营的基本财产、保持教育的独立性。按照法律规定,学校法人必须拥有必要的设备设施或购买设施设备的资金及维持学校经营的必要资产,设备设施的相关标准根据学校类型的不同另行规定。值得注意的是,《私立学校法》第26条允许学校法人从事营利性活动,但须满足两个条件:一是不影响其所设置学校的正常教育活动;二是获利用于充实学校经营。之所以会出现这种情况,主要是由于日本法人分类以法人目标为一级指标、建校基础为二级指标(2006年之前),并区别对待法人属性及其所从事活动的性质。

(二)学校法人的治理结构

治理结构是现代学校法人治理中的重要组织架构,是旨在实现法人目的的制度安排。学校法人除了提供必要的财产保障私立学校正常运转外,还要能够有效调整内外部的各种关系,保障私立学校的公共性和自主性。按照法律规定,学校法人必须设置理事和监事,由理事构成理事会,充当学校法人最终决策机构,该机构有权决定学校法人的活动和监督理事职责履行情况。理事长按照各学校法人“捐赠行为”(即章程)的规定,从理事中产生。另外,理事会中还设有议事长,通常情况下合二为一,在理事会赞成票与反对票各半的情况下,议事长有权决定最终的结果。理事人数必须在5人以上,监事人数在2人以上,且要遵循亲属回避原则*第38条规定:“任何理事不得与配偶或者一名以上(不包括一名)三亲等以内的亲属同时出任理事。”。

除了理事会外,学校法人还须设置评议员会。评议员人数必须在理事人数的2倍以上,由理事长召集,同样设有议事长。理事长在决定学校重大事务时必须听取评议员会的建议,包括预算及长期贷款、年度事业计划、“捐赠行为”变更、合并、解散和营利性活动的重要事项等。从某种意义上来说,评议员会充当了理事会的决策咨询机构(见图1)。

图1 日本学校法人治理结构示意图*学校法人认可与学校设置认可同时进行,按照法律规定,开设私立大学或私立高等专门学校的学校法人由文部科学省审批,开设大学和高等专门学校以外的学校的法人由都道府县负责审批。

(三)学校法人的财务管理

《私立学校法》将法人资格赋予相对独立的学校法人,而不是私立学校,因而在很多情况下私立学校不具备完全法人行为能力,这使得财务管理问题往往成为私立学校与学校法人之间争论的焦点。1971年,以私立学校政府财政资助的落地为契机,文部省出台《学校法人会计标准》,加强对学校法人财务信息的规范,提升其财务信息的透明性。该会计标准结束了学校法人按照各自理解、参考相关会计准则管理财务的体制,促进学校法人财务管理体制从自由发展进入制度化发展阶段。据此,学校法人必须按照法定财务准则编制相关财务报表,并通过一定方式向社会公开。

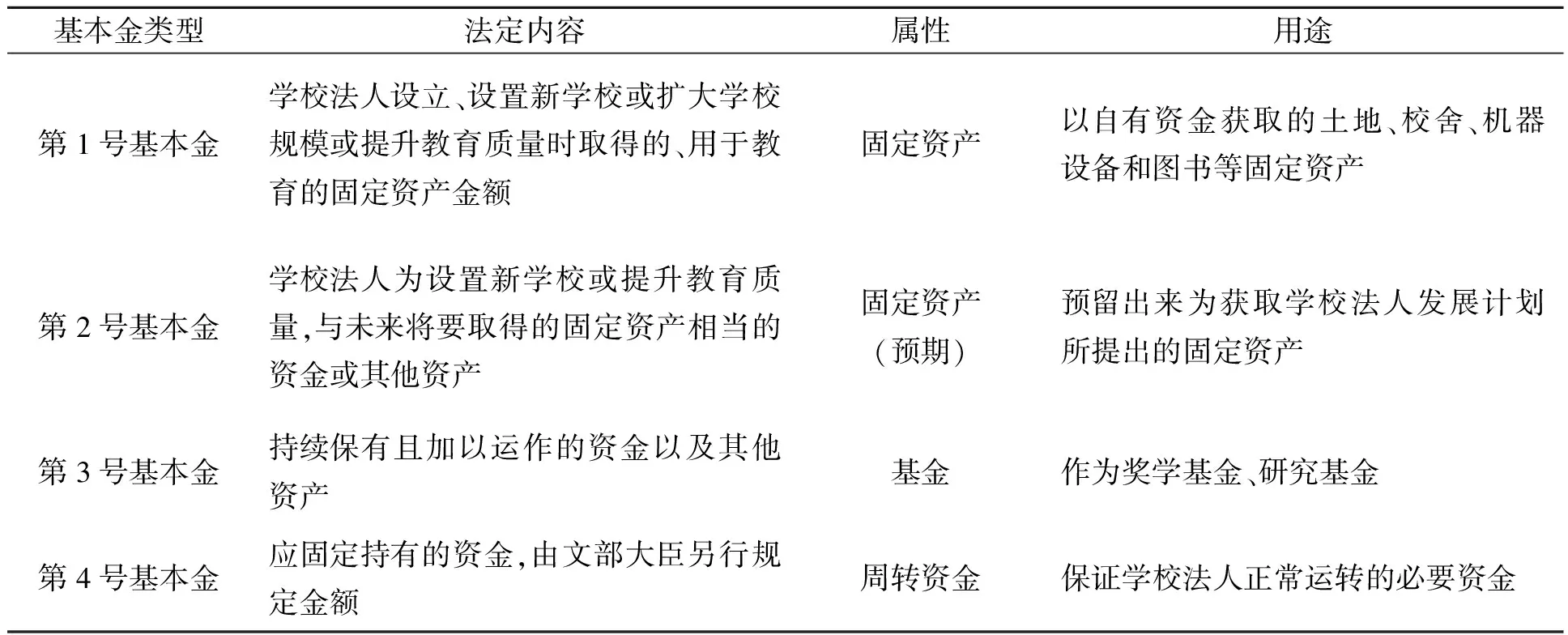

《学校法人会计标准》以真实性、复式记账、明晰性和持续性为基本原则,创设日本独有的“基本金制度”,对于保证学校法人财务管理有序、保护学校法人办学基本财产和维持私立学校公共性发挥了积极作用。其中,基本金制度可以说是学校法人会计标准最突出的特征,也是最具特色的制度设计。该标准第29条规定:“基本金是为让学校法人基于各活动计划持续保有必要资产,作为应予维持的经费、从学校法人归属收入中划拨出的金额。”可见,基本金制度着眼于学校法人的持续、自主发展。根据划拨依据,基本金分为四种类型,即第1号、第2号、第3号和第4号基本金,前两种属于固定资产性质,第3号属于基金性质,第4号属于周转资金性质。实际上基本金是一个异质化概念,分类标准并不统一(见表1)。

表1 四种类型基本金的特征

从学校法人财务管理的实际状况看,日本私立学校对学费的依赖性较强。美国私立学校的捐赠收入和资产运作收入的比重相对较大,基本可以靠非学费收入弥补教育成本,从而有助于降低学费。相反,日本私立学校尤其是私立大学70%的收入来源于学费,在发展初期通过收取学费实现原始资本积累,并逐渐通过基本金制度留存下来,这些基本金类似于学校法人的“存款”,以不同的储存方式留以备用。一般情况下,单一财政年度总收入的10%~15%会划拨为基本金。这种财政体制存在一定的潜在威胁,即财政基础比较脆弱,容易受到适龄人口变动等外部经营环境的影响,近几年日本“少子老龄化”造成私立大学经营困难,便是集中体现。

三、学校法人制度改革的要点

进入21世纪后,文部科学省先后于2004年、2014年两次修改《私立学校法》,反映出学校法人制度的发展特征,即从强调“公共性”到突出“自我责任”,再到加强行政干预。学校法人制度设计围绕“公共性”展开,20世纪90年代中后期经营环境的迅速恶化使得私立学校尤其是私立大学陷入经营困境。为激励私立学校改善现状、积极应对新情况,文部科学省通过修订法律的形式,从内部和外部两条线调整学校法人的各类关系,主要改革措施可归纳为以下三个方面。

(一)改善学校法人运营管理制度

2003年,文部科学省内设的咨询机构大学设置与学校法人审议会提交了咨询报告《学校法人制度改善的方针策略》,提出强化理事、监事和评议员会职能、公开财务信息、修订会计标准等建议,奠定了2004年教育改革的基本方向*大学設置·学校法人審議会学校法人分科会学校法人制度改善検討小委員会:《学校法人制度の改善方策について》,2003年10月10日。。修订《私立学校法》,是政府通过立法规范私立学校内部治理结构的一项举措,调整了理事、监事和评议员会之间的关系,进一步明确了三者的权限和分工。

关于理事,法律修订前,学校法人法定决策机制相对较松散,如果“捐赠行为”不加以限定,按照日本《民法》规定,所有的理事原则上都有法人代表权,导致法人代表权的多元化,给学校法人治理带来难题,如怎样分配法人代表权、判定不同理事行使法人代表权的效用等,造成管理上的不畅。在实际运营过程中,很多学校法人通过“捐赠行为”对理事数量、选任方法和代表权等加以限定,部分学校法人成立理事会,将代表权限定于理事长。针对这个问题,修订后的法律将理事会法定化,定位为最终决策机构,同时明确将法人代表权赋予理事长。此外,2014年法律修订时新增第40条第2款:“学校法人理事必须遵守法令和捐赠行为,忠实地为学校法人发展履行职责。”这有助于规范理事的职责行为。

关于监事,修订后的法律明确了监察的对象和范围,扩大了监事的权限,并推动实施外部监事。此前,学校法人监事定位为内部监察,主要监察理事业务执行情况和学校法人财产状况,监督功能相对较弱,监察结果往往不公开。法律修订后,监事中至少要有1人选任时为学校法人外部人员,评议员不得兼任;监察对象调整为“学校法人的业务及财产状况”,监察结果报告不仅要向理事会和评议员会提交,还要提供给外部人员阅览。此外,监事还可以在征得评议员会同意后选任理事,从而影响学校法人的治理结构。

关于评议员会,制度设计上将其定位为咨询机构,但学校法人可以根据需要通过“捐赠行为”将评议员会定位为议决机构,对学校法人重大事项提出建议、提供咨询。法律修订后,评议员会与理事会之间的关系被进一步理顺,从水平关系变为垂直关系,评议员会原有的议决权被大大削弱。

(二)增强财务信息透明性

2004年的修法进一步完善了学校法人财务信息公开制度,将财务信息公开确定为学校法人的义务,扩大了学校法人财务信息公开的范围。学校法人不仅每年要编制“财务三表”,还要编制事业报告。当本校学生或其他利益相关者要求查阅这些财务信息时,学校法人必须提供阅览。这一变化打破了学校法人财务信息的“孤岛”状态,架起了外部监督的信息通道,但也必须看到,学校法人财务信息公开的程度、具体的公开方式等仍由学校法人自主决定。2014年的修法赋予教育行政主管部门检查学校法人业务和财产状况、要求学校法人提交报告的权力,有效遏制了学校法人滥用自主权的情况。

(三)加强私学行政强制性

2004年的修法通过将私立学校审议会成员构成审查权下放到都道府县,促进审议会功能的有效发挥。修订前的法律对私立学校审议会的成员资格、构成比例和推荐手续等有详细规定;修订后这些内容的决定权下放到各都道府县,地方有权根据本地状况和需要组织审议会,有助于提升私立教育行政管理的针对性。

2014年的修法是从维护私立学校公共性出发而采取的负向措施,主要是细化和明确各级私学行政部门采取强制命令的相关规定,以理顺私立学校的退出机制。法律修订前,对于存在严重问题的学校法人,文部科学省认为可以通过行政指导督促其改善,因而仅赋予文部科学省行政指导权和保留收益性活动方面的强制命令权。由于行政指导不具法律约束力,出现严重问题时学校法人拒绝行政指导的可能性增大,问题得不到有效改善,以致学校面临解散。修订后的法律转变了对学校法人自主性的看法,赋予教育主管部门从行政指导到发出解散命令期间介入学校法人的权力。教育主管部门可以从保护学生利益的角度出发,要求问题严重的学校法人“限期整改”,可采取停止招生、解聘理事等强制性措施。

四、学校法人制度改革的影响

学校法人制度改革对私立学校的影响,集中体现在治理水平提升和财务信息透明度增强两个方面。

(一)学校法人治理水平有所提升

学校法人制度改革的一项重要措施是改善运营管理制度,最终表现为学校法人治理水平的提升。为落实新修订的《私立学校法》,日本学校法人纷纷采取行动。

第一,修订学校法人的“捐赠行为”。“捐赠行为”是统领学校法人及其所设立私立学校的“宪章”,集中反映了学校法人经营管理的基本取向和治理结构。根据法律要求,学校法人结合实际修订、调整“捐赠行为”,限定理事数量、选任方法和任务职责等,明确决策机构与业务执行机构的职责,促进经营管理与教学的协调、统合。

第二,分离决策机构与业务执行机构。鉴于日本私立学校来源的多样化和法人制度安排的变迁路径,学校法人理事长与校长的关系呈现多样化,既存在理事长与校长分别任用、由校长全权处理学校法人业务或专门负责教学的情况,也存在理事长和校长由同一人担任*山崎博敏:《大学法人理事会の役員構成とその構造変化》,《大学論集》1996年第25集,第303-320页。,决策层与执行层界限模糊、理事会监督职能弱化、校长领导力发挥受限的情况。改革后,学校法人各组成部分之间的分工和职责进一步明确,理事、监事和评议员会之间的制约机制进一步增强。例如,学校法人立教学院针对法律修订后的要求,分两个阶段对本法人的“捐赠行为”进行修订,扩大理事遴选范围,增加附属中小学理事席位;规定理事长实行常任制;扩大理事会掌管事务范围(从10项增加到16项),同时增设常务理事会和教学常务会,前者主要负责学校法人业务的执行、讨论重要事项,后者主要负责协调法人及其所设置私立学校的教育教学事宜,明确区分了决策机构和执行机构。

第三,强调发展战略规划的制定和实施。学校法人制度改革体现出较强的市场主义取向,强调学校法人的“自我责任”*胡国勇:《从追求“公共性”到强调“自我责任”——日本私立大学学校法人制度的形成与改革》,《教育发展研究》2009年第8期,第64-69页。,这就要求理事会有明确的经营方针。在政策推动和教育市场的双重压迫下,学校法人更加注重发展战略规划的制定。据日本私立大学协会的调查数据显示,2006年制定了中长期规划的私立大学占24.8%(有效样本为298所),到2010年增加到55%,另有40%的私立大学正在制定或准备制定中长期战略规划(有效样本为278所)*日本私立大学協会附置私学高等教育研究所:《財務、職員調査から見た私大経営改革》,2015-05-12,http://www.shidaikyo.or.jp/riihe/result/pdf/2010_p02.pdf。。为保障中长期战略规划的制定和实施,学校法人从管理组织架构、管理人才培养和战略规划内容设定等方面着手进行调整:专门设置事务局或类似部门,发挥中介作用,连接法人管理层与学校教学层;注重事务职员的专业化培养,以提高其对理事会决策的支撑作用;中长期战略规划的内容设定更为多样,强调以发展目标为导向的统筹经营与教学。

(二)学校法人财务信息透明度增强

自2005年实施修订后的《私立学校法》以来,公开财务信息的学校法人数量不断攀升,财务信息公开方式也更为多样,大大提高了社会获取学校法人财务信息的便捷性。

第一,扩大财务信息公布的对象。根据文部科学省公布的《学校法人财务信息等公开状况调查》,2004年向社会公开财务信息的学校法人占82.6%,2015年所有文部科学省主管的学校法人*学校法人所设置私立学校的层级不同,行政主管部门也有所区别。按照法律规定所设立的私立学校最高为私立大学或高等专门学校的学校法人(可同时设立其他类型的私立学校)由文部科学省管辖,设立私立中小学、专修学校以及各种学校的学校法人由各都道府县知事管辖。都公开了财务信息。

第二,提高社会获取相关信息的便捷性。2005年近七成学校法人通过学校宣传手册等公开财务信息,但扩散的范围相对有限;2015年几乎所有的学校法人(99.8%)把财务信息公示在学校或法人的主页上,扩大了信息获取空间和对象。

第三,丰富财务信息公开的内容。比较2005年和2015年的信息公开情况可以发现,公开的财务信息覆盖“财务三表”、事业报告和监察报告,不同的学校法人对财务信息公开有所偏好。多数学校法人对“财务三表”中的资产负债表和收支表的态度相对开明,而对资产目录把持得比较紧。2005年仅18.7%的学校法人公开了财产目录,15.5%公开了监察报告,30.5%公开了事业报告,七成以上的学校公开了资产负债表和收支表;到2015年,绝大多数学校法人都公布了“财务三表”、事业报告和监察报告*数据来自文部科学省的《平成17年度学校法人の財務の公開状況に関する調査結果について》《平成27年度学校法人の財務情報等の公開状況に関する調査結果について》,2017-02-14,http://www.mext.go.jp/a_menu/koutou/shinkou/07021403/__icsFiles/afieldfile/2016/03/11/1355974_02.pdf。。可见,日本学校法人财务信息的透明度明显提高,为推进社会评估工作打下基础。

日本学校法人制度对规范私立学校的办学行为、确保私立学校的公共性和保护私立学校的自主性,都具有积极的意义。面对形势的变化,日本对私立学校法人制度作出适当调整,提升了私立学校的内部治理水平和信息透明度,有利于更好地保护师生权益。这一做法对我国民办教育制度建设有一定的借鉴意义,尤其是《民办教育促进法修正案》颁布后,民办学校分类管理工作得以全面铺开,关注的焦点将落在如何科学推动、有效监管上。日本的做法是:第一,单独设置一个新的法人类型,针对私立学校的特性调整法人制度的相关规定,提升私立学校治理的有效性;第二,出台配套的财务管理制度,使私立学校财务管理有章可循,既提供防范私立学校财务风险的工具框架,又便于社会各界人士了解私立学校,进而形成社会共同监督的良性机制。研究日本私立学校相关法律的制定与修订,对我国民办教育政策的完善具有启发意义,有利于推进民办教育的可持续发展。

[1] 杨挺,龚波.论教育管理体制改革背景下的学校法人身份问题[J].教育研究,2012(5):31-35.

[2] 中国驻日本大使馆教育处.日本的公益法人制度与私立学校的运营[J].世界教育信息,2004(Z1):34-36.

[3] 董圣足.中外学校法人分类比较研究[J].国家教育行政学院学报,2010(1):84-91.

[4] 候永鑫.大正、昭和前期(1912—1945)日本私立大学发展研究[D].苏州:苏州大学,2010.

[5] 文部科学省.学制百年史资料编[EB/OL].(2015-04-20).http://www.mext.go.jp/b_menu/hakusho/html/others/detail/1317930.htm.

(责任编辑 毛红霞)

Corporate System of Japan’s Private Education Institution: Originality and Reform

LI Jianmin

(ResearchCenterforBasicEducationatNationalInstituteofEducationScience,Beijing, 100088,China)

The corporate system of Japan’s private education institution was established during the post-war democratic educational reform, which was based on the characteristics of Japanese private education and the needs of social reform. It is the key arrangement in the legal system of private education, aiming at maintaining the autonomy and publicness of private education institutions. The formation of the corporate system has its institutional and realistic basis, which constitutes the background of its frame and reform policies. Entering into the 21st century, the Ministry of Education twice revised thePrivateSchoolsAct, in order to enhance the governance and management of the corporate system of private education institution. As the result, the level of governance and the transparency of financial information have significantly enhanced.

non-governmental education; private education institution; corporate system;PrivateSchoolsAct; Japan

2017-02-27

中国教育科学研究院基本科研业务费专项资金青年项目(GYD2016009)

李建民,女,黑龙江依兰人,助理研究员,教育学博士,研究方向为民办教育政策和普通高中教育。

10.3969/j.issn.1671-2714.2017.03.001