全产业链共享万亿市场

2017-06-19华泰证券戴康

华泰证券 戴康

全产业链共享万亿市场

华泰证券 戴康

此轮油气改革将涉及全产业链,以体制改革和国企改革为主线,重点将上游勘探和开发放开、中游管网引入民营资本进行混改、下游炼化和燃气销售实现市场化。其中,上游勘探和开发将引入多元主体,鼓励民营资本进入;中游油气管网将独立,网管与运营分离,运营企业需向第三方开放管网设施;下游炼化与销售方面,进口权与配额将进一步放开,规模以上炼油厂获得原油使用权将有效降低成本提升竞争力。

目前,上游效率提升的瓶颈之一是勘探开发权的垄断,较低的竞争程度导致开发成本高、有效投入不足。在这种状态下,油服产业发展只能依靠国企的自我革新,民企纵使再优秀,也基本无可能成长为中国的“斯伦贝谢”。随着上游开放,油服民企将受益;而中游环节,推动油气管道网运分开,管网公平向第三方放开;下游油气分销环节引入民资,充分竞争(见图一)。

上游:勘探开发引入民资激活市场,民营油服崛起

上游勘探开发市场为“三桶油”主导的寡头垄断格局,其下属企业主导国内油服市场。我国对油气资源的勘探开发实行审批登记制度,目前常规油气勘探基本由中石油、中石化、中海油和延长石油四大国有石油公司专营。当前非常规油气已放开,常规油气也已开始试点,未来将进一步放开,油气来源逐步多元化,但由于顾虑“三桶油”的垄断,在一定程度上打击着新兴油气企业的投资信心。

图一:油气改革路径预判

国内油田服务公司包括三大石油集团下属专业服务公司(内部公司)和三大石油集团以外的众多民营专业服务公司,其中,三大石油集团下属专业服务公司包括大庆钻探、西部钻探、渤海钻探、川庆钻探、长城钻探、胜利钻探及中原钻探等,三大石油集团以外的专业服务公司主要以民营公司为主,包括安东石油技术(集团)有限公司、华油能源集团有限公司、北京派特罗尔油田服务股份公司等。

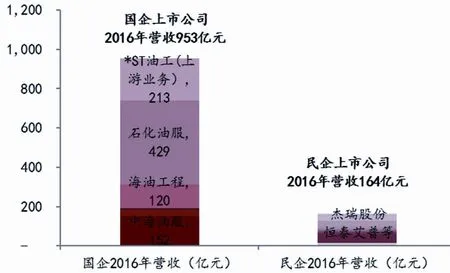

未来将依据“盘活存量、用好增量”的理念,“存量资源混改+增量资源试点招标”有序向社会资本开放上游市场。先试点,在总结经验和修改完善相关法律法规的基础上全面推开。目前,新疆6个常规油气勘查区块试点公开招标,未来有望在内蒙古、四川、陕西,乃至全国推广,将形成多元化市场主体:2-3家超级巨头,5-10家中型油公司,数十家小型油公司。当前市场上主要的国有设备服务公司均偏向于毛利率更高的服务环节,而油服行业民营上市公司主要集中在设备端,随着上游主体多元化,民营油服将在增量市场中分得一杯羹。根据国家能源形势,我国油气对外依存度高企,油气进口均创历史新高,能源需求高速增长,未来国内油气资源开发投资将持续加大,持续推动油服行业的总体规模增长(见图二)。

中游:混改助推管网独立,民营企业望分享千亿市场

过去“三桶油”生产运输分销一体化,垄断油气管网建设与管理。油气管网包括原油管道、成品油管道、天然气管道,还包括储油库、LNG接收站、地下储气库等。目前,我国陆上的油气管道总里程约12万公里(不包括油气田集输管),覆盖了全国31个省市区,其中原油、成品油和天然气管道分别占总里程的19%、18%和63%。“三桶油”基本垄断油气管道,中石油、中石化和中海油的市场份额分别约为70%、20%和5%。长距离输油管道建设和管理基本由中石油和中石化把持。目前我国原油、成品油、天然气长距离输送管道基本上由中石油和中石化下属管道公司建设,已经实质上形成了对油气管输行业的垄断。

管网独立是油气市场化机制建立的必备条件,随着管网独立,民营企业有望获得更多管道订单。中游基础设施的改革重点是天然气管道和LNG接收站,原油和成品油管道基本都是根据油品特性、炼厂情况与门设计并运营的,大部分是从油田铺设到炼厂或从炼厂铺设到销售终端,第三方进入的需求并不大,故而管网改革应将天然气管网与油管区分开来,重点为天然气管网改革。以往管道建设招标,更多的向石油系统内企业倾斜,而随着管网独立,中石油集团向社会资本公平开放,民营企业有望获得更多管道订单。

下游:炼化企业受益原油进口放开

当前,我国原油、成品油进出口贸易均实行国营贸易和非国营贸易管理。原油的进口资质是指进口经营权,由商务部授权给几家外贸代理公司,仅有中国中化集团公司、中国国际石油化工联合有限责任公司(中石化全资控股)、中国联合石油有限责任公司(中石油合资控股)、珠海振戎公司和中海中石化联合国际贸易公司5家;原油非国营贸易进口实施配额制。对于成品油,仅中石油、中石化、中海油三家拥有国营贸易进口资质,没有数量和油种的限制;而非国营贸易则实施进口资质与配额并行制度。对进口成品油品种也有所限制。

原油进口改革的主要方向是放开进口原油使用权和原油进口权。2015年新政后,两权放开都已落地,地方炼厂受益稳定、高质油源。未来随着改革的深化,两权放开的范围将进一步扩大。据了解,2016年原油非国营贸易进口配额约为8800万吨,同比增长133%。原油进口资质的稀缺性已大幅降低,进口成本下降,地方炼厂通过原油进口获得了稳定、高质的原料,开工率得到提升。未来优质的地方炼厂将在竞争中获得更大的市场份额。

虽然目前管网独立遇到阻力,相关改革陷入停滞,管网向第三方公平开放的形式也存在争议,但是随着油气改革方案的出台,改革走向将会确定。不管是单独成立国家管网公司,或是以混合所有制的形式形成“三桶油”、社会资本共同投资的相对独立的管网公司,增量管网的建设都将重启。此外,发改委印发《天然气发展“十三五”规划》显示,“十三五”期间,新建天然气主干及配套管道4万公里,2020年总里程达到10.4万公里,干线输气能力超过4000亿立方米/年;地下储气库累计形成工作气量148亿立方米。

图二:我国油服行业中国企市场份额远大于民企