金融科技发展调查及对金融业的影响

2017-06-13钟鸣长

□钟鸣长

[黎明职业大学 泉州 362000]

金融科技发展调查及对金融业的影响

□钟鸣长

[黎明职业大学 泉州 362000]

在互联网和信息通讯技术的驱动下,科技与金融不断融合共生,FinTech产业的发展如火如荼、方兴未艾。FinTech的快速发展对传统金融业的经营模式、创新主体地位、经营绩效、在岗人员等造成一定的冲击和影响。传统金融机构应该把握金融科技化的潮流,居安思危、未雨绸缪,结合自身的优势和FinTech的专长,采取自建FinTech平台、与FinTech新创公司合作或并购FinTech新创公司的策略,运用“互联网精神”构建FinTech生态体系,推动传统金融业的改革、创新与转型升级,实现金融业的数字化、移动化和智能化,更便捷、更高效、更个性、更低成本地满足消费者的金融需求。

FinTech;调查;金融业;影响

金融科技(FinTech)近年来如火如荼、席卷全球,不断地冲击和挑战银行等金融机构,正逐渐改变传统金融服务业现存的生态系统。FinTech暂时尚未形成一个公认、统一的定义,金融稳定理事会(FSB)认为FinTech是由技术带来的金融创新,它通过创造新的模式、业务、流程与产品对金融市场提供的服务和模式造成重大的影响[1]。FinTech在发展过程中,借助互联网、大数据、人工智能、区块链等信息技术一方面改善和提升了金融服务业的整体效率和综合竞争力;另一方面又逐步发展成一片市场“蓝海”,催生出一系列新兴的FinTech细分领域,如P2P网贷、众筹、移动支付、电子货币、智能投顾、区块链等,对传统金融业造成摧枯拉朽式的破坏。普华永道(PwC)在《Global FinTech Report 2016》中指出新科技对金融服务业带来前所未有的冲击,FinTech正重塑金融业[2]。埃森哲咨询公司(Accenture)预测,2020年全美金融机构可能会有四分之一消失,四成消费金融业务将通过在线完成[3]。花旗银行(Citibank)在《Digital Disruption:How FinTech is Forcing Banking to a Tipping Point》的报告中深度分析了FinTech对金融业尤其是银行业的冲击和威胁[4]。就传统金融机构而言,面对来势汹汹、大行其道的FinTech,无远虑必有近忧。“金融科技对银行、保险等金融服务业带来的冲击及其应对策略等议题是当前金融业和科技界高度关注和激烈争论的话题。

一、金融科技化的背景及其现状

(一)金融科技化背景

1. 互联网和信息通讯技术的发展和应用

伴随着网络和信息技术的进步和推动,智能化、移动化、数字化步伐加快,不断改变人们的生产和消费模式,为FinTech的发展提供了技术和场景支撑。完备的网络基础设施是FinTech发展的基础,4G移动网络与带宽的加大,契合无线传输技术,推动了金融数字化的发展。根据电信行业协会(GSM)《The Mobile Economy 2016》的报告,北美4G移动网络的占比将从2015年的56%提升至2020年的85%,欧洲4G网络占比从2015年的22%提升至2020的57%,亚太地区4G的占比从2015年的14%上升到2020年的35%;全球当前的移动网络覆盖率为99%,到2020年会上升到114%;2015年移动网络技术带来3.1兆美元的贡献,占全球GDP达4.2%,2020年将会达到3.8兆美元,上升23%[5]。同时,高科技互联网公司(如谷歌、苹果、亚马逊等)、电子商务企业(如阿里巴巴、京东等)结合自身的科技或数据优势,侧重于金融服务业的支付、借贷、理财、保险、征信等某一细分领域的开发和创新,既提高了传统金融服务的效率,降低了成本,又延伸了金融服务的范围和对象。各种与FinTech产业相嵌的可穿戴智能设备、Iphone等智能手机问世和Line等的推出,进一步促进了FinTech的发展。

2. 金融危机的冲击和影响

2008年美国次贷危机导致消费者利益严重受损,人们对华尔街的垄断和贪婪表示强烈的不满与愤怒,并要求对金融机构加强监管。在“巴塞尔协议Ⅲ”的严格监管下,传统银行的资本金压力和合规经营的成本加大,加大了贷款的难度,银行的客户流失、营业收入和利润急剧下降。金融危机后,各国中央银行先后推出量化宽松(QE)和低利甚至负利率政策,这使得银行净利差压缩、坏账率上升,对银行的持续经营形成挑战。同时,也有大量的银行职员和高管离职或被解聘。因此,银行等传统金融机构需要转型升级,转移危机。但另一方面,消费者对银行等华尔街的不信任导致出现“脱媒”现象,金融科技新创企业乘虚而入,因为市场更加关注和热衷快捷、高效、低成本的新创公司提供的金融服务,同时大量的离职金融人才带着资金和技术走进硅谷,投入到金融科技的行业中,助推了FinTech产业的爆发。正如彭博(Bloomberg )所言“没有金融危机导致大众对银行体系的愤怒就不会有金融科技”[6]。

3. 人口结构的调整

FinTech是互联网时代的产物,具有高度的数字化、移动化等特征,充分契合了互联网的“开放、平等、协作、共享”的精神。而目前金融科技的消费主体是“Z世代”(1996~2011年出生)和“Y世代”(1980~1995年出生),跟婴儿潮世代(1945~1960年出生)和“X世代”(1961~1979年出生)的消费者相比,他们在计算机和网络的快速发展过程中成长,是21世纪后成年的一代,更注重工作与个人生活的平衡,更倾向于用电子网络沟通,具有更强的个性化的消费意识,具有自信、开放、自由、拥抱变化等特征。因此,他们敢于挑战传统,积极拥抱数字社会、共享经济(如Uber、Airbnb等),乐于接受金融科技等新事物。

4. 发展普惠金融的需要

世界银行认为充分享有金融服务既是一国居民的基本权利,也是解决贫困落后的有效方法。但基于安全性、流动性和盈利性的目标,传统银行等金融机构在经营过程中受到资本金、准备金等指标的约束,往往无法向缺少抵押或者担保的居民提供贷款。另外银行等传统金融机构选址往往在中心城市,而偏远的城乡可能无法覆盖,会引起金融排斥。据世界银行(2015)统计数据,全球有20亿成年人口没有银行账户,无法享受金融服务[7]。然而,FinTech借助互联网、大数据、云计算、区块链等技术,突破了传统金融机构与客户之间的时间差、空间差和信息不对称等带来的障碍,体现了FinTech的广覆盖、易获得、低成本、高效率等特征。

(二)金融科技发展现状

1. 融资规模快速增长

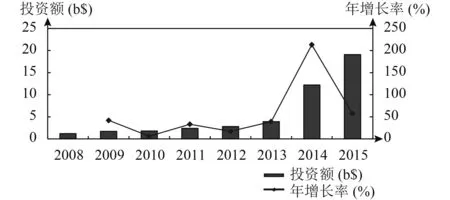

根据毕马威(KPMG)和CB Insights公司的报告《The Pulse of FinTech,2015 in Review》,2008年金融危机以来,全球FinTech领域吸引的融资额呈逐渐上升的态势,截止到2015年共吸引451亿美元投资。其中,2008年融资额仅为12亿,2015年则超过190亿,增长了近16倍,平均每年增长2倍,尤其是2014年以来全球掀起了FinTech投资的风潮,2014年的融资额达到122亿,较2013年增长了213%,2015年融资额达到191亿美元,较上年增长了57%(见图1)。

图1 2008~2015年全球FinTech新创企业融资总额和增长率资料来源:https://home.kpmg.com/content/dam/kpmg/pdf/ 2016/06/.

2. FinTech发展的地区表现

从表1可以看出,全球FinTech公司的投资主要集中在北美、亚洲和欧洲三个地区。从融资总额来看,2011~2015年北美地区基于风险投资驱动的融资额为177亿美元,共进行了1569笔交易,融资规模最大;亚洲地区第二,融资交易额为64亿美元,共开展了390比交易;而欧洲地区融资规模较小,只有36亿美元。从增长速度来看,2014年北美、欧洲和亚洲地区的融资额较2013年分别增长100%、344%和266%,是增长最快的一年;2015年北美、欧洲和亚洲地区的融资额同比分别增长了75%、33%和309%。由此可见,FinTech在北美地区的规模最大、呈稳定增长的态势,亚洲地区自2014年以来表现活跃、高速增长,而欧洲地区则缓慢增长。

图2显示出FinTech公司大额融资的去向,总体上看,2013年以前FinTech领域超过5000万美元的巨额融资比较少发生,2011~2013年北美、亚洲和欧洲三地区共产生了14笔交易,而在2014年和2015年分别完成了40笔和63笔的巨额交易。从地区分布来看,大额交易主要集中在北美,其次是亚洲,欧洲较少。就2015年来看,北美、亚洲和欧洲共有63比大额融资,而三地分别产生了38笔、17笔和8笔交易,占比分别是60%、27%和13%。

表1 2011~2015年FinTech融资地区分布

图2 2011~2015年FinTech公司获得巨额融资的地区分布

3. 全球FinTech中心的分布

自FinTech从欧美蔓延至亚洲以来,伦敦、纽约、悉尼、新加坡、香港等地纷纷推出相应的政策和措施,旨在将本地打造成FinTech中心或枢纽,抢占金融科技的制高点。根据德勤(Deloitte)2016年9月份发布的《Connecting Global FinTech:Hub Review 2016》报告,2016年全球FinTech中心前5名依次是伦敦、新加坡、纽约、香港和硅谷(见表2)。该排名是在比较全球21个FinTech中心的软、硬环境,综合营商指数(DB)、全球创新指数(GII)和全球金融中心指数(GFCI)等三大指数得出的。

表2 2016年全球FinTech中心排名

4. FinTech主要发展领域

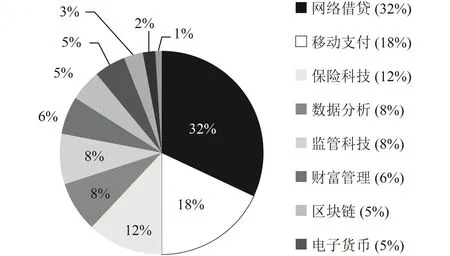

根据毕马威和CB Insights公司2016年第二季度报告《The Pulse of FinTech Q2,2016》,2016年以来交易金额最大的30家风投驱动的FinTech公司涉及的业务领域分别是网络借贷、移动支付、保险科技、区块链、财富管理、移动银行、数据分析和房地产。其中,网络借贷、移动支付、保险科技(InsTech)和区块链是2016年以来FinTech新创公司投资的热点,各自占比分别是45%、14%、10%和10% (见图3)。从图4毕马威和H2 Ventures发布的《2016Fintech100-Leading Global Fintech Innovators》,我们可以进一步看出金融科技100强在2016年投资分布的领域:网络借贷占32%,移动支付占18%,保险科技占12%,数据分析和监管科技(RegTech)各占8%,财富管理占6%,区块链占5%,其他占6%。值得注意的是,新兴的监管科技突然冒出,发展迅速并占8%的份额。

图3 2016年前两季度FinTech主要投资领域

图4 2016年Fintech100强公司的投资领域

区块链技术被认为是FinTech领域中最有前景、对金融业未来的影响最大的一个方面,从2013年以来呈爆发式的增长,图5反映了近年来区块链的发展现状和趋势。区块链投资交易从2011年的2笔交易,到2015年的74笔,5年内增长了36倍;交易金额对应地从300万美元放量增加到4.74亿美元,5年增长了157倍。

二、FinTech对传统金融行业的冲击和影响

FinTech自2008年金融危机以来,伴随互联网和信息通讯技术的发展和应用,因应“千禧世代”和普惠金融的需求,如火如荼、迅猛发展,截止到2015年底,全球FinTech新创公司已突破2000家,融资额从2008年的12亿美元增加到2015年的191亿美元,增长了近16倍,2015年底FinTech领域的融资额共达401亿美元[8]。为此,一些机构如花旗银行、麦肯锡、埃森哲等大胆宣称或者预言,FinTech将全面冲击现存的金融市场和传统金融服务。从当前各国发展的实践可以看出,FinTech所涉及到的领域主要是电子银行、移动支付(含转账)、P2P网贷、机器人投顾(资产管理)、科技保险、大数据分析、区块链技术(含比特币)等。FinTech新创公司凭借在某一个或几个领域的优势介入或者嵌入银行、保险、证券等传统金融相关行业,具有去中介化、去中心化、定制化的特点,对金融机构而言提高了金融效率、降低了服务成本,对消费者而言增加了金融服务及其体验、获得了更大的消费者剩余。FinTech对传统金融行业的冲击和影响具体表现在以下几个方面:

(一)FinTech对传统金融商业模式的冲击

普华永道(PwC)在《Global FinTech Report 2016》中指出全球高达83%金融机构都担忧自身业务将在未来5年被FinTech新创公司抢走,并调研认为银行业、保险业、财富管理业、支付与转账等分别有24%、21%、22%和28%的业务将受到冲击和影响[9]。

1. 数字银行挑战传统零售银行业务

伴随着信息技术的发展,零售银行经历了从柜台到ATM、网上银行,正朝着数字银行阶段迈进。数字银行以大数据、移动互联网等先进信息技术为支撑,全面强化了“以客户为中心”的理念,强调通过数字化的宽带网络和移动互联网等各种新兴渠道为客户提供便利化服务以增加客户黏性[10]。数字银行能为消费者提供点对点、定制化的金融服务,如转账、支付、理财、国际汇兑、众筹等业务;对投资者提供了数字支付、数字钱包、数字化财富管理与智能投顾、数据分析、量化建模等投资机会。可以预见,数字银行的出现和发展,将为全球20多亿未能获得或充分享受金融服务的群体提供金融的可得性和便利性,更好地促进了普惠金融的发展。对现有的银行消费者尤其是长尾客户而言,数字银行的发展至少可以不需排长队、不用忍受部分柜员的“冷漠脸”,银行提高了经营效率、降低了运营成本,客户提高了体验享受、获得更好的服务和更大的效用。部分业界人士认为,零售银行在未来5年将会被如英国的Atom等数字银行颠覆。

2. P2P网贷平台挑战传统贷款融资方式

伴随着互联网技术的发展,P2P网贷平台在美英等发达国家的发展趋于完善,逐渐被社会普遍接受。传统银行贷款往往存在诸如流程多、手续复杂、“多”(客户)对“一”(供款方)等问题,导致“贷款难、贷款贵”现象。而P2P借贷的兴起和发展,既满足了小额资金投资人获得较高投资收益、实现财富增值的需要,又为借款人提供了一条快速、便捷、低成本的融资渠道。如全球最大的第一家上市P2P借贷平台Lending Club,通过网络借贷可将用户的利息平均节约35%。另外,Lending Club通过利用互联网相关数据,如Whatapp、Facebook等社交媒体上的发言、个人行车记录、网络消费记录、银行账户余额等留下的信息数据,来预测和评估借款人的消费偏好和潜在风险。中国的P2P行业近年来火速发展,P2P网贷公司数量和规模居世界首位,经历了从野蛮成长到逐渐规范发展的阶段,其中陆金所、融360、人人贷等都是典型的网贷公司。花旗集团2016年3月报告指出,中国FinTech公司的用户已经等同、甚至超越中国最大的银行,P2P借贷市场规模2015达到670亿美元,是美国市场的4倍[11]。

3. 移动支付工具挑战传统信用卡

长期以来借记卡和信用卡是人们进行支付结算的主要工具,如VISA、MasterCard等具有垄断优势。但进入互联网时代后,第三方支付公司应运而生,如Paypal、Google checkout、支付宝、财付通等。它们运用互联网、数字化技术优势,开发出一系列的APP,绕过传统的信用卡公司和银行,形成独立的支付平台。伴随着4G网络、智能手机和可穿戴智能设备的发展,场景消费和体验经济快速崛起,移动支付也成为金融界和商家争夺的重要领域。美国的Venmo以Facebook为接口,直接跳过银行,好友间可以在透明、快速及方便的情况下转账,不仅零手续费、零操作费用、24小时随时随地进行,还因为转账附加了社交功能,也增加了转账的乐趣。Venmo借此在极短的时间内积累了大量的活跃的年轻用户,使其在一定程度上代替银行的部分功能,成为了用户们转账的金融机构之外的新型中介。在中国,人们可以将支付宝绑定银行卡来完成支付、转账、线上购票、购物等,几乎可以做到一机在手、消费无忧,无需携带现金、银行卡和钱包。蚂蚁金服公布的数据显示,2016年双11当天,支付宝的支付总量达到10.5亿笔,支付宝国际交易笔数同比增长了60%,全球共有224个国家和地区的消费者用支付宝参与“买买买”,12万笔/秒的支付峰值体现了中国速度和中国效率[12]。据统计,在非银支付方面,中国的FinTech占据了49.5%的市场份额,支付宝与财付通占据了90%的市场份额,形成了垄断效应[13]。

4. 智能投顾挑战传统资产管理

智能化是FinTech的重要发展趋势之一。智能投顾(Robo-Advice)强调运用大数据、量化金融模型、复杂算法和深入学习等,根据投资者的风险承受水平、预期收益目标以及投资偏好等要求,为客户实现最优资产配置。其目标是采用机器人、计算机代替人脑来进行分析并作出投资决策。目前许多大型资产管理业者,都在开发者机器人投资顾问。这一趋势,从美国的硅谷、华尔街席卷至亚洲,如WealthFront、Betterment、Motif Investing、Personal Capita等都在积极发展智能投顾平台,其中全球智能投资顾问鼻祖Betterment已经成功开发出一套自动化经营模式,以20万美元较低的资金额门槛,通过ETF来进行配置,其目标是不断优化投资组合的配置,包括做一些资产负债的比配或对接。智能投顾与投资经理最大的区别在于:它会采集全方位的数据,并整合起来综合分析。无论是银行账户、贷款情况、平时在网络上的各种登录数据等所有信息,都会被整合到一个账户中,并且根据这种全面的信息,做出一个整合度非常高的建议。同时,智能投顾也将利用这些数据,构建金融模型、进行智能算法,并得出一个资产配置方案。当他们在为客户提供配置组合建议时,所关注的焦点并非追求最大程度的收益,而是追求一个最适合客户本身情况和投资目标的搭配。另外,机器人较人力优秀的地方在于:可以排除因情绪、心理、失误、噪音等所引起的人类行为不可控性和不可预见性。

5. 区块链技术

区块链(Blockchain)是支持比特币交易背后的一项重要技术,它确保比特币高效、畅通和安全的流通。区块链是使用密码学方法相关联产生数据块,每一个数据块中包含了一次比特币网络交易的信息,用于验证其有效性(防伪)和生成下一个区块,并且这些区块链是公开的,可以在每一个离线比特币钱包数据中查询[14]。我们可以通俗地把它理解为一串通过密码关联而产生的数据块。在比特币的使用中,所有通过比特币实现的交易会自动被区块链记录,并环环相扣、不可修改、不可删除。这使得每一笔被记录下来的交易信息都是公开且准确无误的。简言之,区块链可以被视作一个公共、透明、海量的账本。

区块链由于具有以下几个主要特征:(1)去中介化的信任;(2)稳定性、可靠性、持续性;(3)强安全、共识机制;(4)公开透明和不可篡改性等,近年来受到各大金融机构与科技公司的格外关注,并认为它对现有金融基础设施将产生颠覆性破坏。区块链技术的应用可以解决诸多如下问题,例如:(1)银行不再需要人工盘点账簿,可以节省人工和运营成本;(2)区块链的信息透明性减少了风险和监督审计工作难度;(3)传统合同可以转换成区块链数据,免除了篡改、遗失甚至简化了法律的流程。英国的巴克莱银行为区块链技术总结出了45个方面的用途,认为将对现有金融市场的交易清算体系可能产生巨大甚至颠覆性的冲击。根据欧洲监管局联合委员会(JCESA)发布的一项问卷调查的统计结果显示,受访者们认为清算、替代性货币和商业银行这三个产业会受到区块链最大的影响[15]。据初步统计,美国和英国已有300多家FinTech初创企业正紧锣密鼓地开发如何让区块链技术为金融服务,如Circle Internet Financial、Blockstream等。大型国际金融机构如也不甘示弱、不敢怠慢,纷纷高调宣布加入到区块链技术这场生死攸关的竞争与对决中,花旗、高盛、渣打、星展等银行都展开了相应的研究并获得一定的突破和成果。

(二)传统金融机构的创新主导权的转移

金融是国民经济的核心,金融创新具有“天使”和“魔鬼”两面性。纵观过去的金融创新,主要是商业银行等金融机构为规避风险、创造流动性、绕过监管等而展开,如远期、期货、期权、互换和票据发行便利等工具和业务。而非金融机构一般受到监管机构和“护城河”的约束,无法进入和挑战传统金融机构,更无从进行金融创新,这也是长期以来传统金融机构受到科技进步挑战的影响较小的原因之一。但21世纪以来,基于移动互联网和信息通讯技术的发展、“千禧世代”消费偏好的个性化、智能手机的普及、传统金融机构利润空间压缩等原因,Google、亚马逊、Facebook、阿里巴巴、腾讯、百度等高科技互联网公司、电子商务企业凭借某一领域的优势和专长,介入金融服务业并不断推层出新,提高了金融的服务效率和质量,也推动了普惠金融的发展,并逐渐获得市场尤其是新生一代的大力支持。另一方面,FinTech风潮近年从硅谷、纽约席卷到伦敦、新加坡、上海,来势汹汹、大行其道,不断地冲击和挑战传统金融服务,挤压了传统金融机构的生存空间和营收利润,迫使金融机构与FinTech新创公司展开竞争与合作,共同推进金融创新。

(三)FinTech对传统金融机构经营绩效的影响

如同Uber对打车市场和Airbnb对酒店业的影响,FinTech新创公司利用各自的技术、客户、创意等优势从支付、转账、汇兑、征信、贷款、身份识别、投资理财、保险、智能合同、区块链等各个细分领域不断地挑战和冲击着金融系统,对银行、保险和证券等传统金融机构的市场份额、经营收入等造成影响。一般地,银行的利润主要来自存贷利差和中间业务的服务收费。但面对FinTech新创公司的低价服务的竞争,银行等传统金融机构的市场份额、潜在客户和利润都将压缩和减少。普华永道(PwC)发布的《Global FinTech Report 2016》中指出,FinTech对金融机构带来的威胁包括营业利润下降67%、市场占有率减少59%、顾客流失率增加53%[16]。高盛预计,传统金融服务4.7万亿美元的营业收入将受到FinTech的威胁,6600亿美元的收入会从传统金融服务转移到支付、众筹、财富管理和借贷等FinTech公司;细分行业仅平台借贷将使美国银行损失7%,即减少110亿美元的利润[17]。

(四)FinTech对传统金融机构从业人员的影响

FinTech对传统金融体系的破坏性创新,除了对金融机构经营绩效的冲击,也对金融机构的从业人员造成巨大的影响。FinTech的发展,金融服务呈网络化、智能化、数字化、移动化、去中介化等特点,一方面必然造成银行分支机构等网点的关闭,大量从业人员离职;另一方面,为了满足FinTech发展的需要,在岗人员必须与时俱进,跟进第四次工业革命的步伐,努力学习FinTech相关领域的知识和技能,使自己成为拥有金融理论知识、具备互联网思维和大数据分析能力的跨界跨业人才。据统计,美国银行2014~2015年已关闭逾500家分行;法国兴业银行计划在2020年前缩减400家分行,汇丰、渣打、摩根大通等其他跨国银行也提出大规模实体分行裁撤计划[18]。据《中国经济周刊》统计,各银行2015年底已经提前公布的新年裁员计划显示,全球银行业2016年至少有12万人即将下岗[19]。彭博(Bloomberg)调查指出,2008年以来美、英国二国的大型银行缩减了35万个工作机会,83%的受访银行表示仍将持续裁减员工;而有51%欧盟区域内的银行职员,已考虑转换工作[20]。花旗银行在《金融科技如何把银行逼向临界点》报告中指出,预计未来10年内以银行为代表的金融业将出现30%的裁员,其中主要是由于实体网点投资回报率降低及金融科技对未来金融业经营模式的影响[21]。

三、传统金融机构的应对策略

(一)充分正视FinTech的冲击,积极拥抱FinTech革命

首先,传统金融机构应认清FinTech是技术进步与金融创新的融合,是对金融服务业“破坏性”的创新。其次,FinTech的快速发展对传统金融机构而言是一把“双刃剑”,一方面倒逼传统金融机构转型升级、提高服务质量和效率、优化金融资源配置;另一方面瓜分了传统金融机构的市场份额、压缩了其生存空间和利润。另外,FinTech发端于硅谷、纽约,迅速席卷了美洲、欧洲和亚洲,已成为当前金融市场的一股风潮和趋势,移动化、数字化、智能化是其发展趋势。因此,传统金融机构应该顺应潮流和趋势,树立忧患意识,积极拥抱FinTech革命。

(二)辩证处理与FinTech新创公司之间的竞合关系

首先,银行等传统金融机构应该认清自身与FinTech公司的优势和不足,做到知己知彼。FinTech初创企业主要是借助互联网、移动通讯、社交网络等信息技术的发展,为那些无法获得或者不能充分获得金融服务的消费者或者小型企业提供金融服务,是传统金融服务有益的必要补充和提升。其涉及到的领域具有高科技化、信息化、数据化等特征,如移动支付、P2P借贷平台、电子货币、财富管理、机器人投顾、数据分析、区块链等。而传统金融机构拥有金融牌照、庞大的客户及其相关信贷数据、雄厚的资本、稳健的风控体系、长期的客户粘性关系等优势,而这些正是FinTech公司所缺少的。

其次,传统金融机构应该结合自身的特点选择自建平台,合作或收购FinTech新创公司的策略,与FinTech公司合作共赢。从FinTech对传统金融机构冲击的角度来看,FinTech扮演了现存金融市场的搅局者、破坏者和竞争者的角色。但从资源配置角度来看,FinTech产业的发展有助于传统金融机构精简流程、压缩分支机构、提高服务效率、降低成本、丰富消费体验、扩大金融服务边界等,促进了金融机构的转型升级,是传统金融机构的有益补充。这两方面作用可以相互补充、相得益彰,对传统金融机构而言既是挑战也是机遇。传统金融机构可以通过以下三种途径应对FinTech的冲击:

1. 自建平台。一些大型的金融机构利用自身的资金、人才、客户网络优势,积极主动融入FinTech潮流,开展电子货币、移动支付和转账、机器人投顾、大数据、区块链等业务,为顾客提供替代性金融产品。这种方式反映了传统金融机构采取的积极防御、主动竞争的策略,尤其是针对那些拥有资金雄厚、技术先进、海量客户的高科技、电商等企业(如国内的BAT)转型金融的挑战。例如,高盛银行2016年10月已正式成立Marcus GOLDman在线借贷平台。

2. 与FinTech公司积极合作。传统金融机构将开发的产品和服务通过FinTech生态系统与消费者链接,同时FinTech公司也将终端消费者引入传统金融机构体系,两者形成互为补充的新体系,实现信息、资源、技术共享,合作双赢。FinTech企业主要分为两类:一类是全产业线布局、一站式服务的大型生态型,如阿里、京东、腾讯等金融服务;另一类是专注于C端或B端某一细分领域的小而美企业。基于庞大的客户基础和资金优势,传统金融机构更多的选择与后一类型的FinTech公司合作,既维持和巩固了自己既有的优势,同时又以弥补技术上的劣势。如新加坡星展银行2016年4月与Funding Societies和Moolah Sense等P2P借贷平台对接与合作;摩根大通在2015年底与OnDeck在中小企业贷款业务方面合作;瑞士银行与IBM共同发展机器人理财的战略合作关系等。

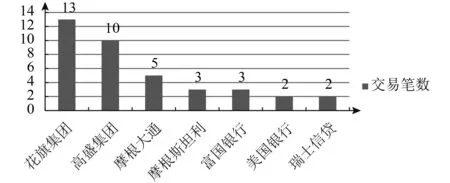

3. 通过风险资本(VC)投资于FinTech新创公司。通过风险投资基金投资于FinTech初创公司,或者全面并购这类公司,这是近年来传统金融机构应对FinTech挑战的一个常用策略。通过这种方式,使得FinTech直接为传统金融机构提供个性化、数字化、智能化的产品和定制化的解决方案,更好地解决和克服了传统金融机构低效率、高成本、流程多、反应慢等缺陷。国际上许多大银行均采用这种方式涉猎FinTech领域,将外部竞争和冲击内部化。如2016年高盛向Better Mortgage投资3000万美元用于P2P借贷平台的发展,花旗银行2016年向Digital Asset Holdings投资6000万美元用于开展区块链研发。图6反映了2011~2015年期间跨国大银行在FinTech领域里完成的风险投资,其中最活跃的是花旗和高盛两大银行,分别进行了13笔与10笔风险投资。

图6 2011~2015年跨国大银行投资FinTech领域的情况

(三)开放性、系统性构建FinTech生态

伴随着网络化、移动化、数字化和智能化的发展趋势,金融机构的经营环境发生了重大变化,传统金融机构应该转变“大而不会倒”的传统观念,秉持“开放、合作”的互联网精神,从结构上构建FinTech生态体系。宏观上,各国应该努力完善基础设施,提供良好的营商环境;实时调整现行金融法规、保障FinTech创新发展;出台相应的财税激励政策,扶持FinTech发展;成立相关沟通协调机构,引导和管理FinTech发展;成立科研机构,开展FinTech试验;加大宣传和教育,提高FinTech的普及性。微观上,传统金融机构应该扩大银行、证券和保险等机构的在线金融服务;普及移动支付;推动金融机构采用大数据、云端技术分析客户信用、提供个性化解决方案;推动机器学习、自动化投资理财顾问的发展;成立专门的实验室积极探索区块链技术应用;结合FinTech去中介化、高科技和数字化等特征,实现内部管理的扁平化;顺应FinTech跨界性,积极培养具有计算机编程、数据分析、投资理财等综合能力的跨界异业人才等。

总之,面对金融科技如火如荼的蓬勃发展,传统金融机构不可掉以轻心,要知己知彼、深谋远虑。FinTech在对传统金融进行破坏和冲击的同时,也为金融服务业的创新、转型和升级注入了活力,带来了机遇与希望。传统金融机构应该充分认识到FinTech带来的影响,正确处理与FinTech公司之间的竞合关系;及时检讨自身的经营模式,通过自建平台、合作或兼并收购的方式积极布局FinTech产业生态系统,推动金融业向智能化、数字化、移动化、高效化、便捷化的方向发展。

参考文献

[1] 朱太辉, 陈璐. FinTech的潜在风险与监管应对研究[J].金融监管研究, 2016(7): 18-32.

[2] PwC. Global FinTech report 2016[EB/OL]. [2016-10-01]. http://www. pwc.lu/en/FinTech/global-FinTech-report-2016.html.

[3] 李仪坤. FinTech 2.0: 金融结合科技, 即将颠覆金融业的游戏规则[M]. 台北: 凯信企管出版社, 2016.

[4] Citibank. Digital Disruption: How finTech is forcing banking to a tipping point[EB/OL]. [2016-09-08]. https://www. nist.gov/sites/ default/files/documents/2016/09/15/citi_rfi_ response.pdf.

[5] GSMA. The mobile economy 2016[EB/OL]. [2016-09-08]. https://www. gsmaintelligence.com/research/.

[6] 大数据学院. G20峰会后, 金融科技将会如何演进? [EB/OL]. [2016-09-08]. http://www.baifendian.com/bigdata/ 394, 2016-09-13.

[7] The World Bank. 2015 little data Book[EB/OL]. [2016-09-08]. http://www.worldbank.org/en/programs/ globalfindex.

[8] KPMG和CB Insights. The pulse of FinTech, 2015 in review, global analysis of finTech venture funding[EB/OL]. [2016-09-08]. https://home.kpmg.com/content/dam/kpmg/pdf/ 2016/06/.

[9] 沈一飞, 姜晓芳. 数字银行的国际趋势[J]. 中国金融, 2015(4): 25-26.

[10] 双11支付宝国际交易笔数同比增长6成[EB/OL]. [2016-09-08]. http://stock.sohu.com/20161113/n473040152. shtml.

[11] 广发金融工程研究. FinTech改变金融—中外市场经验[EB/OL]. [2016-11-01]. http://business.sohu.com/20161024.

[12] TAPSCOTT D, TAPSCOTT A. Block revolution[M]. An imprint of Penguin Random House LLC, New York, 2016(1).

[13] 欧洲监管局调查结果: 清算、货币、银行受区块链影响最严重[EB/OL]. [2016-09-08]. http://www.01caijing.com/article/.

[14] 何伟光. 迎向金融科技(FinTech)加速创业能量[EB/OL]. [2016-09-08]. http://www.taipeiecon.taipei/article_ cont.aspx? MmmID=1201&MSid710375602476350503.

[15] The International Trade Administration.2016 Top Markets Report Financial Technology[EB/OL]. [2016-09-08]. http://trade.gov/topmarkets/pdf/.

[16] 王莹. 全球银行业过冬? 全球这些主要银行都要裁员[EB/OL]. [2016-09-08]. http://stock.hexun.com/2016-10-19/ 186480860.html.

[17] 全球银行业大裁员, 今年至少还有12万人要下岗[EB/OL]. [2016-09-08]. http://business.sohu.com/20160112/ n434207474.shtml.

[18] 黄嬿. 华尔街迎科技大海啸, 金融科技成银行家金鸡母[EB/OL]. [2016-10-01]. http://technews.tw/2015/03/16/fintech/.

[19] Deloitte. Connecting global FinTech: Hub review 2016 [EB/OL]. [2016-10-01]. https://www2.deloitte.com/uk/ en/pages/ financial-services/articles/the-connecting-globalfintech-hub-review-2016.html.

[20] KPMG, CB Insights. The pulse of FinTech Q2, 2016[EB/OL]. [2016-10-01]. https://assets.kpmg.com/content/ dam/kpmg/ xx/pdf/2016/08/the-pulse-of-fintech-q2-report.pdf.

[21] KPMG, H2 Ventures. 2016 FINTECH100. [EB/OL]. [2016-09-08]. https://s3-ap-southeast2.amazonaws.com/h2vc/ static/ reports/innovators/2016/H2-Fintech-Innovators-2016.pdf.

Survey on the Development of Financial Technology and the Affection on the Financial Industry

ZHONG Ming-chang

(Liming Vocational University Quanzhou 362000 China)

Driven by the Internet and information communication technology, technology is gradually integrating with finance, FinTech industry is in full swing and ascendant. The rapid development of FinTech has caused a certain impact and influence on the management mode, the innovation promoters, business performance, on-the-job personnel of traditional finance sector. Therefore, traditional financial institutions should grasp the trend of FinTech, should ever be prepared for danger and start saving for the rainy day, combining its own advantages and the feature of FinTech, take effective strategies such as self-built FinTech platform, collaboration with FinTech start-up, M&A, etc. Meanwhile, financial institutions should use the spirit of the Internet to build FinTech ecosystem, promote the reform, innovation, transformation and upgrading of traditional finance industry, and realize the digitalization, mobilization and intelligence of the financial sector. Thus, financial sector will meet the needs of the society with more convenience, more efficiency, more personality and more low cost .

FinTech; survey; financial industry; affection

F83;TP393.4

A

10.14071/j.1008-8105(2017)03-0028-08

编 辑 邓婧

2016–12–30

福建省教育科学“十三五”规划2016年重点项目(FJJKCGZ16-124);泉州市“海纳百川”高端人才聚集计划金融项目(泉委办发[2013] 8号).

钟鸣长(1975– )男,博士,黎明职业大学副教授,马来亚大学访问学者.