明星基金具有投资价值吗?

——来自超额收益存在性和持续性检验的经验证据

2017-06-09方先明孙瑾瑜

方先明,孙瑾瑜,权 威

(南京大学 经济学院,江苏 南京 210093)

明星基金具有投资价值吗?

——来自超额收益存在性和持续性检验的经验证据

方先明,孙瑾瑜,权 威

(南京大学 经济学院,江苏 南京 210093)

在优质资产短缺的我国资本市场中,明星基金成为投资者关注和追捧的对象。然而,明星基金是否只是基金管理者诱发投资者的投资行为出现“晕轮效应”的一种手段,其超额收益及业绩持续性问题值得研究。论文基于2006年10月至2016年9月中国开放式股票型基金和偏股型基金的数据,采用三因子模型和横截面回归相结合的方法,对明星基金超额收益的存在性和持续性进行检验。研究发现,投资明星基金确实可以给投资者带来市场因子所不能解释的短期超额收益;相较于市场行情下降,当市场行情上升时持有明星基金并不能显著获取更高的超额收益。从超额收益的动态特征来看,明星基金的业绩持续性较弱,长期内甚至存在超额收益反转的现象;在市场单边上升期和下降期内超额收益存在3个月的持续期。因此,投资者应理性看待明星基金的投资价值,基金管理者应努力提高风险控制能力,而管理当局则应加强监管,以促进我国资本市场中基金业的健康发展。

明星基金;投资价值;超额收益;业绩持续性;证券投资;优质资产

一、引 言

证券投资基金在我国资本市场出现以来,凭借低门槛、低风险等优势,逐渐成为我国投资者参与资本市场的主要渠道。经过近二十年的发展,基金业规模迅速扩张,截至2016年11月,我国基金市场资产净值总额已经超过9万亿元人民币,各类基金总数达到3633只。为了获得超出平均利润之上的超额收益,投资者在选择基金时非常看重净值排名和基金评级。净值增长率靠前或者评级较高的基金被市场奉为“明星”,而受到投资者的喜爱和追捧。对基金管理公司而言,明星基金的推出不仅可以提高自身的声誉,吸引投资者的关注,而且明星基金品牌的溢出效应也会对旗下其他基金产生积极影响,实现现金净流入,因此基金管理公司都乐此不疲地打造明星基金。根据晨星(Morningstar)公司的基金评级结果,在其统计的92家基金管理公司中有40家拥有至少1只五星级明星基金,其中业绩排名最佳的易方达基金公司,打造了11只五星级明星基金,且旗下的明星基金易方达新益灵活配置混合E在2016年回报率高达61.7%。但是在“投资者有限关注”的条件下,基金公司倾力打造的明星基金真的可以体现基金“专家理财”的本质,给投资者带来超额收益吗?在市场出现“优质资产荒”的背景下,明星基金耀眼的光环是否只是基金管理者诱发投资者产生“晕轮”效应的一种手段?对于这些问题的研究,有助于投资者在其投资过程中更加理性地甄选基金产品,也能够为规范我国资本市场中重要机构投资者——基金投资者的行为提供经验证据。

本文研究的主要贡献在于:一,根据历史业绩排名而非机构评级结果划分明星基金,既符合投资者“追逐业绩”的心理,又客观准确地描述明星基金给投资者带来的收益情况;二,通过与垃圾基金进行对比研究,深入诠释明星基金的超额业绩表现,同时构造明星基金和垃圾基金的零投资组合,研究利用明星基金创造持续获利投资策略的可行性;三,分别检验明星基金不同持有期内的超额收益与其在排名期的历史超额收益之间的相关性,从而反映明星基金超额业绩的持续能力;四,分别对明星基金在股票市场单边上升和单边下降阶段的超额收益进行存在性和持续性的检验,比较得出不同市场行情对明星基金业绩表现的影响。

二、文献综述

基于信托关系所形成的基金,由于具有集合投资、专家理财的特点,其一出现就引起了投资者的高度关注。特别地,对于基金管理者热衷打造明星基金的行为与明星基金的收益特征,国外学者进行了深入的研究。如Carhart构造了四因子模型来解释开放式股票型基金的回报率,根据美国股票型基金市场1962年1月至1993年12月的月度数据进行研究,结果表明该模型能较好解释基金风险调整后超额收益的持续性问题,同时研究发现历史回报率排名前10%的明星基金能保持在未来5年内的投资收益始终高于总体水平,由此投资者可以构造相应的投资组合策略,获取8%的平均年超额收益率[1]。在此基础上,Bollen等运用市场时机理论(Market Timing Theory)虽然证实了净值排名前10%的明星基金在3个月内能够获得平均0.39%的超额收益,但若持有更长时期,则这种超额收益就会消失[2]。考虑到收益率不完全服从正态分布,Kosowski等选择自助法(Bootstrap Approach)对1975年至2002年间美国开放式股票型基金的收益率进行检验,发现市场中存在少数拥有杰出选股才能的基金经理,他们开发的明星基金平均每年可获得12%的超额收益,并且这种超额收益在5年内具有一定的持续性[3]。类似地,Fama等利用1984年至2006年的数据对美国基金市场中历史超额收益排名前10%的基金所构成组合的超额收益进行检验,结果显示历史业绩较好的基金其生命周期只有8个月,在8个月内各模型计算出的基金超额收益均显著为正,8个月以后根据三因子模型计算得到的超额收益在统计学上约为0,而四因子模型中的超额收益检验结果则为负[4]。进一步利用明星基金打造投资策略,Cao等通过检验1994年至2012年的数据发现利用基金构造套利组合每年可获得均值为3.7%的风险调整后超额收益率,同时分析得出基金的超额收益并不是因为基金经理人能够预测价格走势或者获得内部消息,而是由于他们管理下行风险的能力较强。虽然大部分研究都表明明星基金存在超额收益并且具有一定的持续性,但是对超额收益大小和持续期长短却一直存在着争议,这可能与样本期以及研究方法的选择有关[5]。如,Fuss等细分市场阶段,研究了德国基金市场在2004年5月至2009年4月期间的基金业绩表现和基金评级之间的关系,发现在市场上升期间,5星级基金与1星级基金的超额收益之差大于0且显著,但是在市场下降期间,不同级别基金的超额收益之间则不存在明显的差异[6]。Brown等发现选取市场不同阶段作为样本期,由此得到的明星基金超额收益的持续性差异非常大;该研究还发现,虽然回报率超过大盘的“赢家”基金经过风险调整后的超额收益在1年内基本表现出可持续性,但是对这种1年期的持续效应进行分解,能够检验出在某些年份基金的超额收益出现了明显的“反转”现象[7]。

随着中国资本市场的发展,证券投资基金于1998年开始出现。此后,其规模迅速扩张并成为中国资本市场最重要的机构投资者。由于中国资本市场起步相对较晚,参与其中的投资者相较于发达市场参与者尚不成熟,而在这一发育程度不高的资本市场中委托—代理机制下的信息不对称现象尤其严重。具体表现为,投资者的跟风现象非常明显,羊群效应突出。在此背景下,国内学者对于基金以及其中明星基金的业绩及其持续性问题进行了大量研究。如,刘建和等较早对基金收益持续性进行了检验,该文应用双向表、卡方独立性检验和最小二乘回归等实证方法分析了我国1998年10月至2000年12月期间证券投资基金的业绩表现,发现我国基金收益持续能力不强,很可能出现反转现象,而且受市场整体运行状况的影响很大[8]。针对不同趋势的市场,倪苏云等根据1999年10月至2001年11月我国证券投资基金数据,应用横截面回归检验我国基金未来6个月的业绩持续性,研究结果表明在市场单边上升阶段,基金业绩没有表现出持续性,而在包括市场上升和下跌的整个样本区间内,基金业绩不但不存在持续性,反而出现了反转现象[9]。屈源育等的研究发现在2007年大牛市行情中,明星基金与非明星基金的业绩差距一度达到了35.49%,而在随后2008年熊市行情中,明星基金与非明星基金的业绩差距一度缩小到8.92%[10]。从基金持有时期长短的角度,吴启芳等采用不同的收益率计算方法构造Jensen单指数模型,通过对计算收益率的时间段进一步细分,检验1999年1月至2003年6月我国证券市场封闭式基金不同持有时期内的业绩持续性,发现基金收益在未来6个月至12个月存在一定的持续性,而持有基金短于6个月或者超过12个月获得的超额收益则波动性较大,甚至历史业绩和未来业绩之间常出现反转的相关性[11]。针对国内资本市场中的明星基金,王擎等和肖峻等分别对2007年至2008年以及2005年至2009年明星基金的短期和中长期“溢出效应”进行检验,研究表明评级高的或者历史回报率高的明星基金对资金净流入具有显著的正向影响,也就是说投资者倾向于“追逐业绩”,利用这种心理很多基金管理公司致力于打造明星基金以吸引投资者的关注。然而,这类明星基金难以保证获得持续的超额收益[12-13]。申宇等根据晨星公司的评级信息以及2007年1月至2009年12月我国股票型和偏股型开放式基金的数据,采用自助法检验超额收益,发现5星级基金组合能够获得超额收益率,并且构造投资套利组合(买入5星级基金组合同时卖出1星级基金组合)可以获取6%的年化超额收益率,但是进一步分析则表明这种超额收益与基金经理的选股能力无关,从而难以实现持续获利[14]。姚颐等选取2004年至2010年开放式股票型基金的数据进行实证研究,结果表明无论是明星基金还是明星家族在未来两年里都不会取得显著高于总体水平的投资回报率,即明星基金业绩的长期持续性较差[15]。此外,不同市场波动趋势下基金业绩表现情况也可能存在差异,姜月周等认为我国开放式基金在2005年至2008年期间不存在“热手效应”,即在相邻的年份之间,开放式基金业绩没有相关性,他们进一步将样本区间细分成市场趋势持续期和市场趋势反转期,通过实证分析发现在市场趋势持续期内股票型基金表现出明显的业绩持续性,但在反转期内则表现为较大的业绩波动性[16]。

综合国内外的研究可以发现在研究方法上,现有研究多采用CAPM模型、三因子模型和四因子模型对基金的超额收益进行市场风险因素调整,而对于基金持续性的检验大部分文献采取了横截面回归的方法,这为本文的研究提供了思路与方法上的借鉴。当前,处于发展和完善中的中国资本市场呈现出优质资产供应不足、信息不对称与投资者的有限关注叠加的状态。在此背景下,明星基金对于投资者的价值如何?为此,论文基于我国股票型和混合偏股型开放式基金2006年10月13日至2016年9月14日的周频数据,综合采用三因子模型和横截面回归方法,分别对明星基金超额收益的存在性和持续性两个方面进行深入研究。由于市场整体行情对基金业绩可能会产生影响,研究过程中将样本期划分为市场上升期和市场下降期进行分析,同时考虑到持有期不同可能使研究结果产生偏差,为此在各样本区间进一步细分短期、中期和长期进行检验,从而形成对我国基金市场中明星基金超额收益更为客观的评价。

三、研究假设与模型构建

(一)研究假设

选股能力和投资管理能力相对较强的基金管理公司,旗下的基金规模和差异化程度都较小,它们更倾向于将信息和资源平等分配到旗下的各只基金,以实现整个基金家族的价值最大化,因而更可能获得较高的超额收益[17-18]。而投资管理能力相对较弱的一些基金管理公司为了创造品牌效应,吸引更多的资金流入,则会采取“造星策略”:集中整个公司的投资研发力量和资源重点打造一个或少数几个明星基金。这类基金管理公司一方面可以通过追加基金经理、分配更多的IPO资源和市场推广费用来提升明星基金的业绩[19-21];另一方面,可以选择牺牲内部低价值基金的利益来补贴高价值基金的利益,即存在“抬轿”行为[10,22-23]。无论上述哪种情形,明星基金之所以能够脱颖而出,获取超越其所承担风险应该提供的回报之上的超额收益,与明星基金形成过程中基金管理团队个性化的选股投资策略以及独特的风险管理水平,甚至“造星”策略密不可分,这种个性化的特征是明星基金超越市场的关键所在。由此提出研究假设1:

假设1:明星基金可以获得市场因子无法解释的超额收益。

根据证券市场指数,可以将股票市场划分为单边上升期和单边下降期。当股市行情走高时,明星基金选取的优质股票价格上涨的幅度更大,拉动基金在整体上获得比大盘更高的超额收益[6,10,16]。当股市行情走低时,由于明星基金管理公司十分注重风险控制并且管理下行风险的能力较强,可以推断出明星基金的损失将低于大盘或者明星基金能够险境中获利,即明星基金仍然存在超额收益[5]。在牛市中,由于股价上升空间相对较大,基金管理公司创造高价值明星基金的途径更广泛;而在熊市中,虽然股价下行压力较大,但明星基金风险控制的优势反而更为突显,且基金管理公司为了减少资金流出而人为“造星”推升收益率的动机更强。由此提出研究假设2:

假设2:明星基金可获得的超额收益在市场上升和下降阶段不存在显著差异。

基金历史业绩一定程度上反映了基金本身质量的优良以及其背后基金管理公司运作水平的高低。一方面,明星基金的形成离不开科学的投资组合构成、风控体系建设以及大量资源的注入,同时基金管理公司为了保证其在同业中的竞争力并维持良好口碑,倾向于雇佣投资能力杰出的基金经理并配套以激励和惩罚措施[24-26];另一方面,由于投资者是有限关注(Limited Attention)的,在选择投资基金时会将更多的精力配置在历史业绩优异的明星基金上,并且对明星基金前期优良业绩产生锚定效应(Anchoring Effect)以及对其未来维持业绩具有动量效应(Momentum Effect),因此大部分投资者倾向于“追逐业绩”。这意味着投资资金更容易流向历史业绩较好的明星基金,从而推升绩优基金重仓股的股价,强化基金业绩持续性[17,27-28]。综上所述,前期业绩表现较好的基金在未来一段时期内业绩也会相对较好,即“强者恒强”。由此提出研究假设3:

假设3:明星基金的超额收益具有持续性,投资明星基金可以获得持续的超额收益。

基金作为理性的机构投资者,具有“专家理财”的特性,在不同市场行情下其业绩持续性应当较为稳定,不存在明显差别。具体地,在市场上升时,明星基金管理人出于安全性的考虑,不会盲目追涨、极端投资,而是倾向于保持一贯谨慎的投资风格;而在市场下降时,基金管理公司也不会贸然清盘,而是适当牺牲部分低价值基金的利益,将有利的时机交由高价值的明星基金,从而延续其优势。由此提出研究假设4:

假设4:明星基金超额收益的持续性特征在市场上升和下降阶段不存在显著差异。

(二)检验模型构建

为检验我国基金市场中的明星基金在股票市场不同时期的业绩表现,首先利用Fama等[29]三因子模型检验明星基金是否存在市场风险因子所不能解释的超额收益;进而建立横截面回归模型检验该超额收益是否具有持续性。

1.明星基金超额收益存在性检验模型

借鉴Jegadeesh等[30]、Carhart[1]的滚动窗口(Rolling)方法,在排名期分别构造明星基金和垃圾基金的基金投资组合,并持有一段时期,得到每个基金组合在评价期的收益率;然后对组合收益率进行Fama等[29]三因子模型风险调整,将市场风险溢价、净资产与市值比溢价和规模报酬溢价*经前期检验,市场风险溢价、净资产与市值比溢价和规模报酬溢价在统计学意义上确实能够解释中国股票市场的收益情况,因此三因子模型可以用来描述中国基金市场的超额收益。三个风险因子的影响纳入模型,截距项(α值)反映了风险因子不能解释的超额收益(abnormal return)。如果α值显著大于零,则表明经过风险调整后该基金能够获得正的超额收益,投资该基金得到的回报率要高于市场组合的回报率;如果α值在统计学意义上等于零,则代表该基金不能获得超额收益;如果α值显著小于零,则该基金的超额收益为负,说明该基金业绩较差,未能跑赢大盘。

具体检验模型如下:

rit=αi+β1irmt+β2iSMBt+β3iHMLt+εiti=1,2,…,n;t=1,2,…,T

(1)

式(1)中rit=Rit-Rft为第i只基金在t期超出无风险收益率之上的风险溢价收益率;rmt=Rmt-Rft为股票市场组合在t期超出无风险收益率之上的风险溢价收益率;SMBt和HMLt的计算方法如下:选取所有A股股票作为股票市场样本,按照流通市值从高到低排序,定义样本前50%为B组合,后50%为S组合;按照账面市值比(B/M)从高到低排序,定义样本前30%为H组合,中间40%为M组合,后30%为L组合。每个组合中以流通市值为权重对每只股票周收益率加权平均得到组合周收益率。SMBt为在t期S组合收益率减去B组合收益率之差,反映基金所持有股票的规模对其业绩的影响;HMLt为在t期H组合收益率与L组合收益率之差,反映基金所持有股票的B/M值对其业绩影响。截距项(αi)表示第i只基金可获得的市场因子无法解释的超额收益。各类基金组合包含的一系列基金对应一组αi序列,对各αi序列进行t检验,原假设:αi=0,说明第i只基金不存在超额收益。备择假设:αi≠0,表明第i只基金可以获得正的超额收益(αi>0)或者负的超额收益(αi<0)。

由此可见,模型(1)适用于检验假设1和假设2。

2.明星基金超额收益持续性检验模型

将每只基金在评价期的超额收益序列分别对其在排名期的超额收益序列进行横截面回归。如果横截面回归的斜率估计值显著大于零,说明本期明星基金在下一时期的收益也会相对较高,或者本期垃圾基金在下一时期的收益也会相对较低,即存在业绩持续性;如果斜率估计值显著小于零,说明本期明星基金在下一时期的收益反而相对较低,或者本期垃圾基金在下一时期的收益反而相对较高,即基金业绩存在反转性;如果斜率估计值在统计意义上等于零,说明当前业绩对未来没有预测作用,基金业绩不存在持续性。

横截面回归方程如下:

αit+τ-αft=λ0,t+λ1,t(αit-αft)+ei(t,t+τ)i=1,2,…,n;t=1,2,…,T-τ

(2)

式(2)中t期和t+τ期分别表示排名期和评价期;τ为收益计算期;αit+τ-αft为基金i在评价期的超额收益,根据模型(1)对t期到t+τ期的时间序列进行回归估计得出;αit-αft为基金i在排名期的超额收益,根据模型(1)对t期以前的时间序列估计得出;ei(t,t+τ)为模型残差。

将样本基金的收益计算时间段按周从前往后逐渐推移,则可以得到不同的αit-αft序列,分别进行横截面回归之后,可以得到λ1,t的时间序列(t=1,2,…,T-τ)。然后,对λ1,t进行t检验。原假设:λ1,t=0,说明前期的收益无法用来预测未来的收益,即基金的业绩不存在持续性。备择假设:λ1,t≠0,说明前期的收益可以用来预测未来的收益,基金业绩存在持续性(λ1,t>0)或反转性(λ1,t<0)。

综上所述,模型(2)能够用来检验假设3和假设4。

四、实证检验

(一)样本选择与描述性统计

研究过程中选取我国股票型和混合偏股型开放式基金作为研究样本,样本区间为2006年10月13日至2016年9月14日,采用周频数据。样本起始确定为2006年,因为该年是中国基金业突飞猛进发展的一年,截至2006年10月,基金数量达311只,其中当年新成立的有90只;而2016年9月是研究过程中所能得到的最新数据。样本期内,横截面最大时包括了62家基金管理公司及其管理的400只股票型开放式基金和混合偏股型开放式基金。由于每年都有新的基金发行,研究所选样本数据构成非平衡面板数据。选择股票型和混合偏股型开放式基金,一方面是因为这两种基金占据了市场中已发行基金的较大份额;另一方面,这类主动型投资基金以取得超越市场的业绩表现为目标,相比被动型基金更能体现基金管理公司的择股能力和投资管理能力。

研究过程中,出于分离明星基金划分阶段以及计算其未来收益阶段的需要,将整个样本期间分成两个子样本区间,分别记为排名期和评价期。在排名期,将样本基金按照净值增长率从高到低排序,划分为明星基金和垃圾基金。在评价期,对各类基金组合的业绩表现分别进行考察。为了比较明星基金在不同市场阶段中的业绩表现情况,将股票市场样本期划分为5个市场上升期*5个上升期分别为:2006年10月13日至2007年12月28日,2009年3月6日至2009年12月31日,2010年7月9日至2010年10月29日,2014年4月11日至2015年5月29日,2016年3月11日至2016年9月14日。和4个市场下降期*4个下降期分别为:2008年1月11日至2009年2月27日,2010年1月8日至2010年6月25日,2010年11月12日至2014年3月28日,2015年6月12日至2016年2月26日。,划分依据为证券市场指数(沪深300指数),研究方法同整个样本期。

为了进行对比研究,并增强研究结果的可信度,将垃圾基金作为对照组引入检验过程。不仅能够更加透彻地解释明星基金的业绩表现,而且可以构造买入明星基金同时卖出垃圾基金的零投资组合(zero investment portfolio),分析与明星基金相关的投资策略能否给投资者带来稳定的额外收益,从而更全面地诠释明星基金是否具有投资价值。划分明星基金和垃圾基金一般有两种角度:其一是根据基金评级公司的星级评分[14,18,12];其二是根据基金历史净值排名[17,13,27]。从国内外研究结果来看,两种定义下的检验结果并无太大差异,但是一方面考虑到各机构评级结果大相径庭,在信息不对称背景下,投资者对其信任度不高;另一方面,投资者在选择基金进行投资时往往首先被历史净值吸引,产生投机性心理从而引发羊群行为,因此选取第二种定义方式更加合理[31-32]。具体地:在排名期,计算每只基金的净值增长率,如果该基金的净值增长率处于所有样本基金净值增长率排名的前5%,则称该基金为当期的明星(Star)基金。同理,如果某只基金在样本期的净值增长率落后于其他基金,处于所有样本基金排名的后5%,则称该基金为垃圾(Dog)基金。

研究所需数据均来源于CCER经济金融数据库和Wind金融数据库。数据处理和统计回归分析借助Excel、Matlab和Stata12.0软件实现。

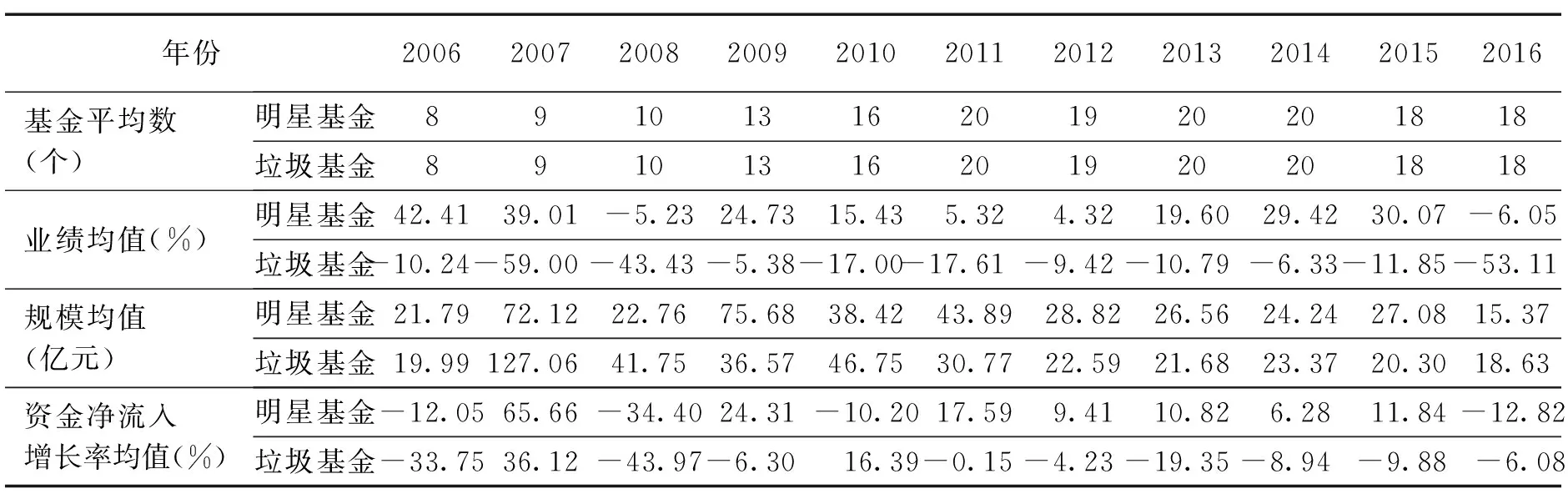

表1列示的是2006年至2016年样本基金的年度统计数据。

表1 样本基金的描述性统计

注:业绩均值是由基金组合中的每只基金的净值增长率按净资产总值加权平均得到的;规模均值是指基金组合中的每只基金的净值增长率净资产总值的平均值;资金净流入增长率是指每只基金的当期资金净流入量除以上一期的净资产总值。

由表1可以看出,从2006年到2016年,明星基金和垃圾基金的总数不断增加,最后稳定在19只左右。受股票市场行情的影响,明星基金和垃圾基金的投资回报率一直处于波动之中,2006年至2007年中国大牛市中明星基金收益率高达40%,但在2008年和2015年股灾爆发时,明星基金也未能获得正的投资回报率。在每个时点,垃圾基金的平均收益率均为负值,即使在中国股市上行期,投资垃圾基金还是会带来损失。明星基金和垃圾基金的平均规模都存在一个先上升再下降的过程,目前两者都稳定在20亿左右的小规模状态。虽然明星基金的资金净流入增长率并不始终为正,但总是高于垃圾基金的资金净流入增长率,这意味着历史业绩较好导致的口碑效应会给基金管理公司带来更多的资金流;相反,让投资者失望的垃圾基金其资金将会大量流出。

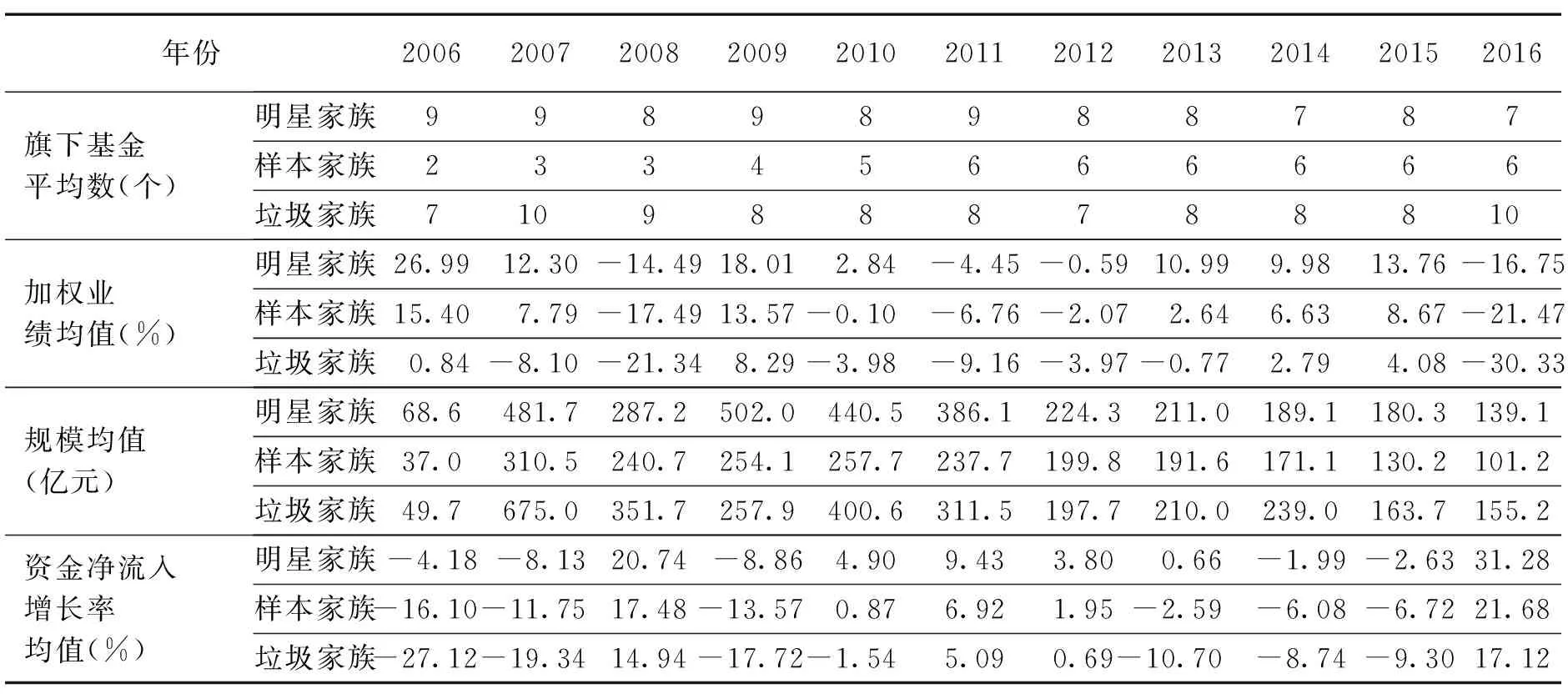

2006年至2016年基金管理公司的年度报告数据如表2所示。

表2 基金管理公司的描述性统计

注:明星家族是指旗下至少拥有一只明星基金的基金公司;垃圾家族是指旗下至少拥有一只垃圾基金的基金公司;加权业绩均值是指基金公司管理的所有基金按净资产总值加权平均得到的净值增长率均值;规模是指基金公司所有基金的净资产总值之和;资金净流入增长率是指基金公司管理的所有基金当期的资金净流入之和除以所有基金上一期的净资产总值之和。

根据表2,近10年中国的基金市场呈现快速发展的趋势,明星基金公司和垃圾基金公司旗下管理的基金数量普遍较多且变化不大,约为9只。从基金公司整体经营业绩来看,无论市场走势如何,明星基金公司的投资回报率都明显高于样本总体均值,垃圾基金公司的投资回报率则明显比样本总体均值低。相较于基金市场平均水平而言,明星家族和垃圾家族的规模均值都普遍较高。尽管明星家族的好口碑并不能保证其资金流入增长率始终为正,但是相对于垃圾家族和样本家族平均水平而言,明星基金的资金净流入增长较快或者下降较慢,从而认为明星基金的“品牌效应”还是明显的。

(二)实证检验结果

1.明星基金超额收益存在性检验结果

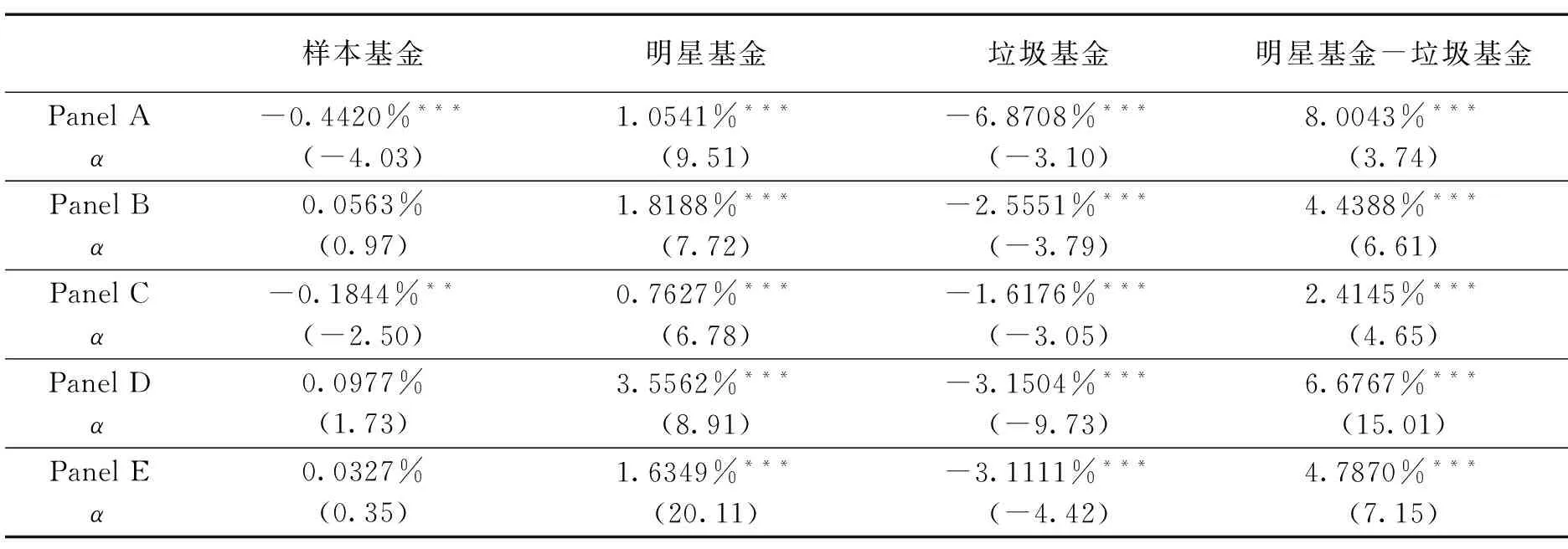

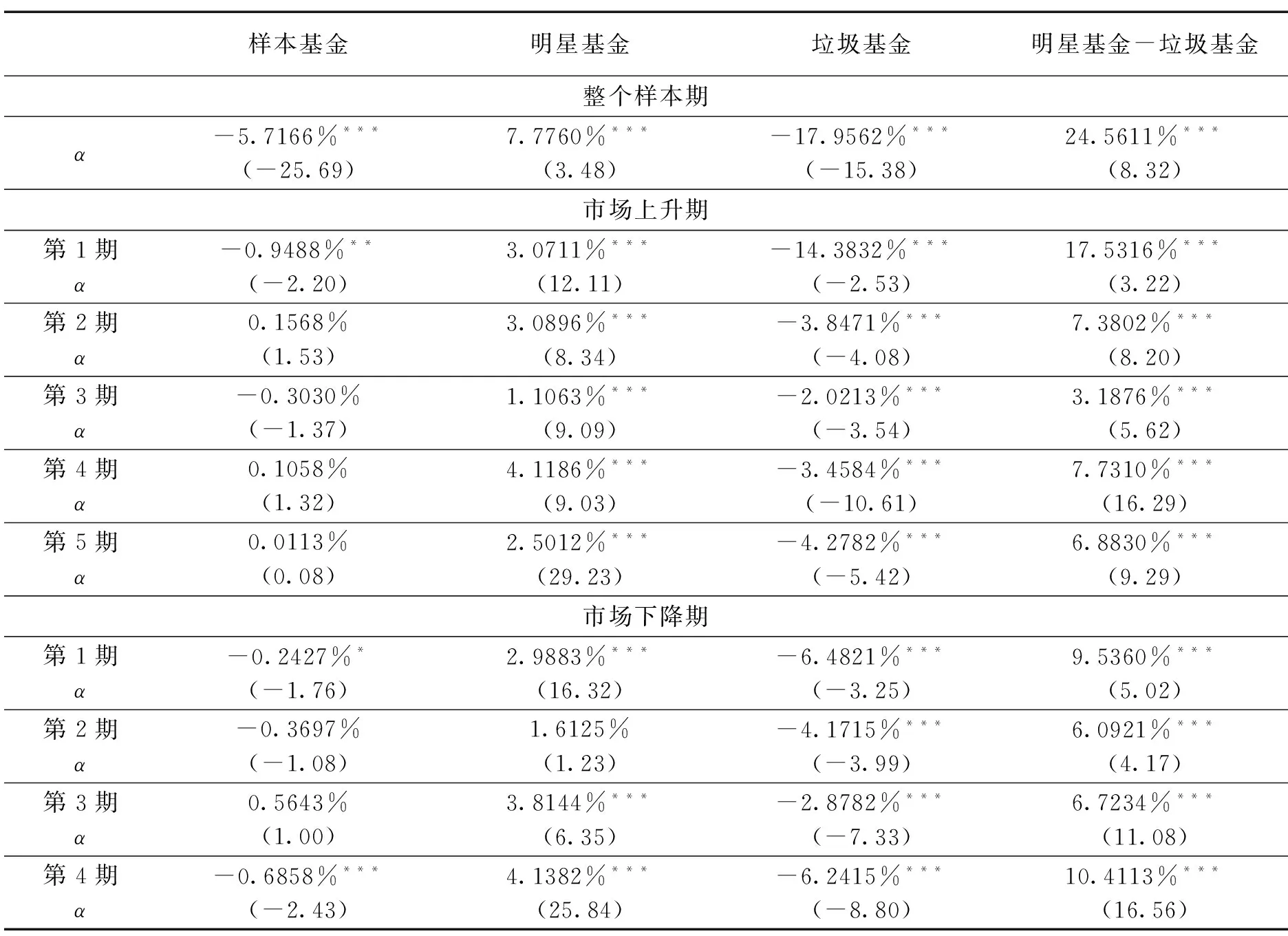

采用模型(1)分别对全体样本基金、明星基金、垃圾基金以及零投资组合进行风险调整,得到能够反映基金超额收益的α值。表3列示了整个样本期内各类基金组合的超额收益存在性检验结果。

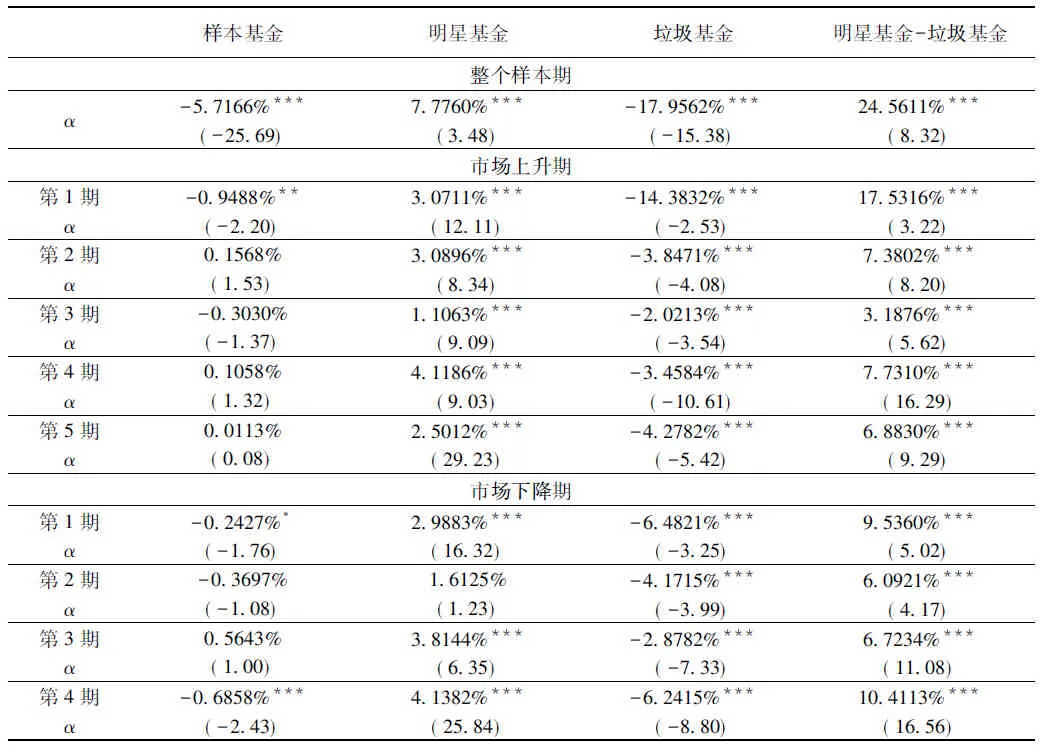

表3 整个样本期内各类基金组合的超额收益存在性检验结果

注:***、**、*分别表示1%、5%和10%的水平下显著。

表3中的结果表明在整个样本期内,明星基金的超额收益约为6.27%且显著。这说明明星基金确实能获得市场因子所不能解释的超额收益,由此假设1被证实。样本基金的α值为负,说明整个基金市场尚且不能跑赢大盘,明星基金却能获得显著的正向收益,更加验证了明星基金管理公司具有超群的投资管理能力,或者基金管理公司“造星策略”获得一定程度上的成功。此外,由于垃圾基金具有负的超额收益(具体数值约为-11.74%且显著),因此构造买入明星基金并卖出垃圾基金的投资策略可以获得约19.05%的超额收益。

为了进一步探究在不同市场行情中明星基金与垃圾基金的业绩表现情况,分别对各基金组合在市场单边上升期以及单边下降期进行检验,检验方法同整个样本期。表4列示了市场单边上升期各类基金组合的超额收益存在性检验结果,其中Panel A、Panel B、Panel C、Panel D以及Panel E分别表示在整个样本期内所选取的5个上升期。

表4 市场单边上升期各类基金组合的超额收益存在性检验结果

注:***、**、*分别表示1%、5%和10%的水平下显著。

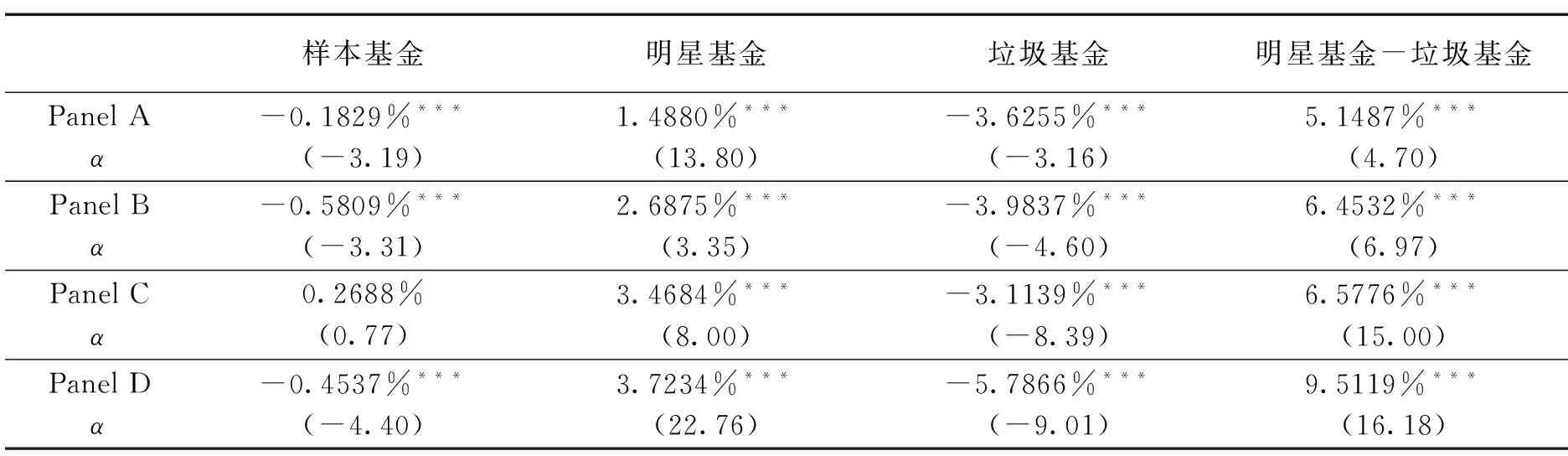

表5列示了市场单边下降期各类基金组合的超额收益存在性检验结果,其中Panel A、Panel B、Panel C以及Panel D分别表示所选取的四个下降期。

表5 市场单边下降期各类基金组合的超额收益存在性检验结果

注:***、**、*分别表示1%、5%和10%的水平下显著。

由表4和表5可知,无论是在市场上升期还是下降期,明星基金均表现出高于基金市场总体(全部开放式股票型和混合偏股型基金)的超额业绩水平,*为了进行比较研究,选择全部开放式股票型和混合偏股型基金作为反映此类基金市场整体情况的样本基金,考察其能否获得超越大盘的超额收益并是否具有业绩持续性,从而通过对比深入理解明星基金的收益特征。而垃圾基金的业绩总是低于基金市场总体水平,买入明星基金组合并卖出垃圾基金组合的投资策略可以获得正的超额收益。

特别地,表4和表5的结果还显示,尽管在不同的市场上升期或者不同的市场下降期,检验得出的明星基金超额收益的大小不尽相同,但可以确定的是,明星基金处于市场上升期并没有比市场下降期获得更高的超额收益,即假设2被证实。这意味着市场行情走势并不影响明星基金的业绩表现,明星基金均能够跑赢大盘从而获得正的超额收益,且不同行情下其超额收益之间几乎没有差异。

2.明星基金超额收益持续性检验结果

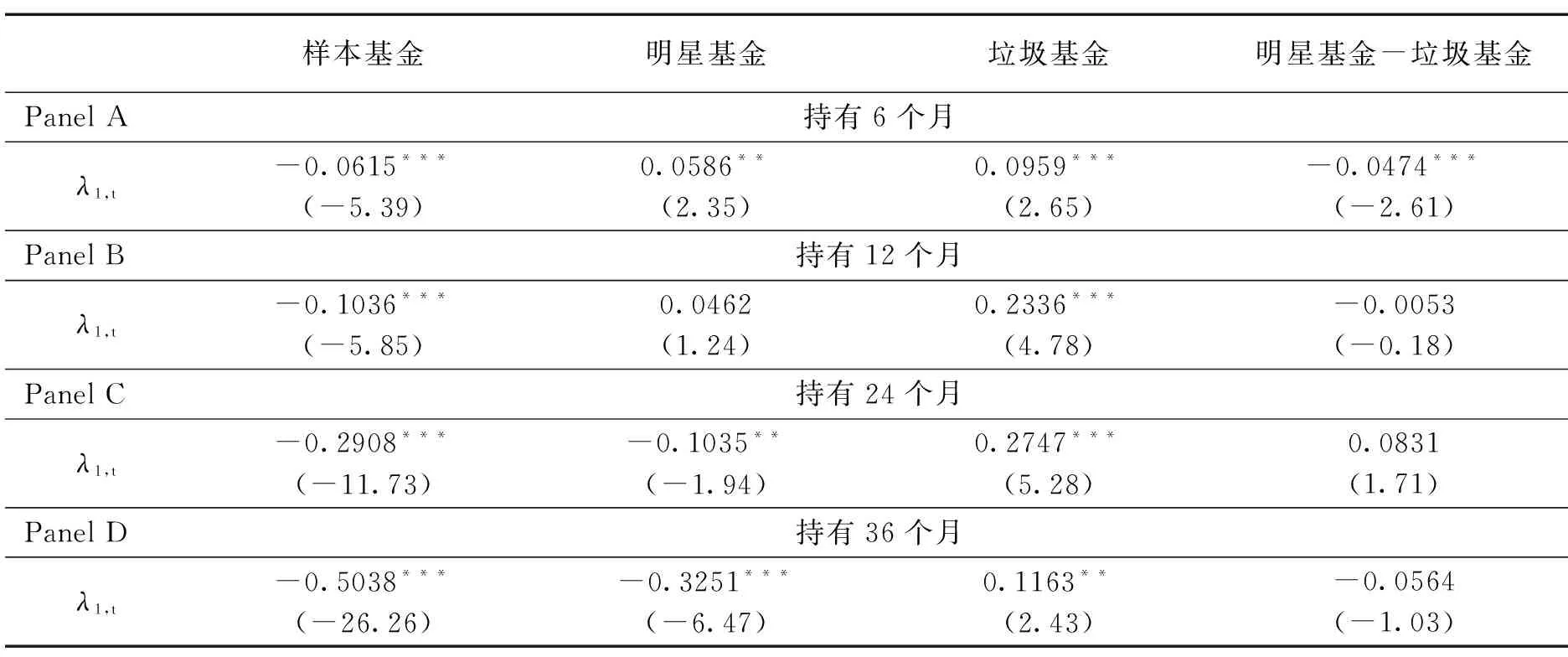

为了考察明星基金分别在短期、中期和长期的业绩表现,采用买入并持有6个月、12个月、24个月和36个月的投资策略,在整个样本期内运用模型(2)对各类基金组合的超额收益进行持续性检验,结果分别对应表6中Panel A至Panel D。

由表6可知,只有Panel A中明星基金的λ1,t估计值大于0(通过了5%显著性水平下的t检验),表明持有明星基金6个月可以持续获得超额收益,即排名期收益高的基金在评价期同样表现出正的超额收益,但斜率估计值仅为0.0586,说明明星基金未来可获得的超额收益率远低于历史超额收益率。Panel B中明星基金的λ1,t估计值约为0,这表明持有明星基金12个月无法确定能否获得超额收益。相反地,Panel C和Panel D则表明持有明星基金24个月和36个月将会出现明显的业绩反转情况。

表6 整个样本期内各类基金组合的超额收益持续性检验结果

注:***、**、*分别表示1%、5%和10%的水平下显著。

表6中Panel A至Panel D表明在整个样本期中,无论持有时期长短,样本基金的超额收益均表现出显著的反转性。无论持有时期多长,垃圾基金的坏业绩总是具有持续性。同时,投资者无法通过构造零投资组合获得持续性的套利收益。

根据表6显示的检验结果,假设3没有得到证实,明星基金业绩仅在6个月表现出微弱的持续性,且超额收益率大大下降,而明星基金超过12个月的业绩表现甚至存在反转的可能。可以从两方面进行解释,一是我国股票市场投资热点变动频繁,市场收益率波动较大,构成明星基金的股票组合不可能始终独占鳌头,如果基金管理公司未能及时调换基金成分股,那么市场恐慌引发投资者非理性行为的结果会导致明星基金丧失优势从而收益率有所下滑。相反,其他前期业绩较差的基金收益率反而有可能上升,这种解释也被样本基金的表现所证实。二是明星基金可能是基金管理公司采取短期投机性策略的结果,这类公司利用投资者的羊群心理,选择一些高风险高收益的股票赌“运气”,但是这种构造基金方式的弊端总会暴露,此类明星基金的超额收益不会长久地维持下去。

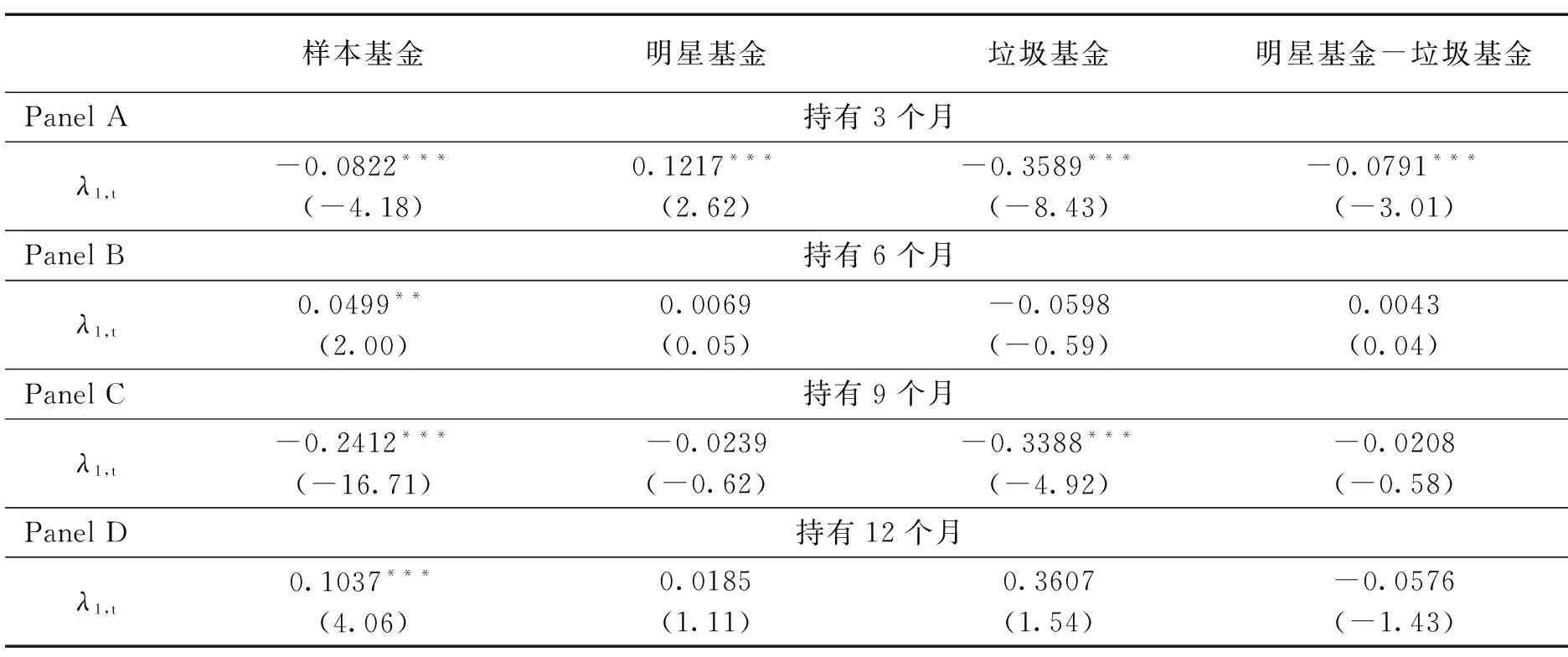

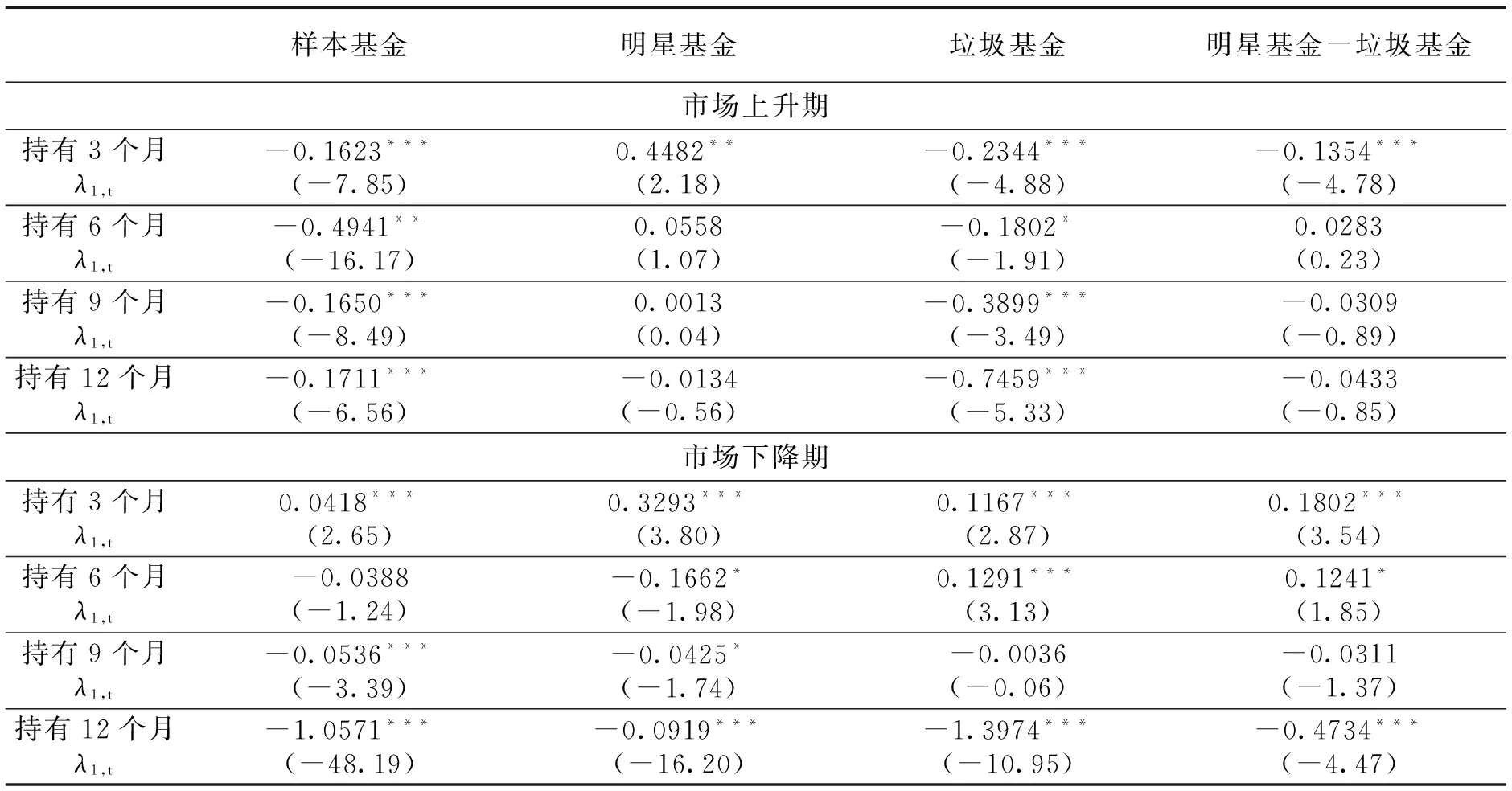

由于在包含市场上升期和下降期的整个样本期内明星基金超额业绩的持续性较弱,甚至呈现出反转的特征,为此进一步检验明星基金分别在市场单边上升期和单边下降期的业绩持续性情况。鉴于对市场单边上升期和下降期明星基金业绩情况的研究受到时间跨度的限制,研究过程中将各基金组合持有时期调整为3个月、6个月、9个月和12个月后,分别对股票市场整体行情上升和下降情形各类基金超额收益的持续性进行检验。其中,市场单边上升期各类基金组合的超额收益持续性检验结果如表7所示。

由表7可知,Panel A中明星基金的λ1,t值在1%显著性水平下表现为正,表明在单边上升市场中,明星基金本期超额收益和未来3个月的超额收益之间存在明显的正向关系;但是Panel B至Panel D显示λ1,t值未通过显著性检验,意味着明星基金持有超过3个月将不能再预测未来收益率,继续持有无法获得期望的高超额收益率。因此,我国明星基金的超额业绩仅表现为短期持续性,即使股票市场整体走高,也无法保证明星基金能始终保持高于其他基金的投资回报率。这可能是因为基金管理公司打造明星基金时倾向于选择激进型股票,从而达到短期内超额收益畸高以吸引资金流入的目的,但高收益与高风险并存,这种构造方式下的基金收益率往往不具有长期持续性,这与表7的结果相符合。

表7中Panel A至Panel D结果还表明,当市场走势向上时,基金市场整体的超额收益具有波动性,业绩表现既不具有持续性,也不存在反转性。垃圾基金可能受市场整体上升趋势的影响,业绩表现有所好转,甚至存在反转超越大盘的情况。零投资组合无法获得持续性超额收益。

表7 市场单边上升期各类基金组合的超额收益持续性检验结果

注:***、**、*分别表示1%、5%和10%的水平下显著。

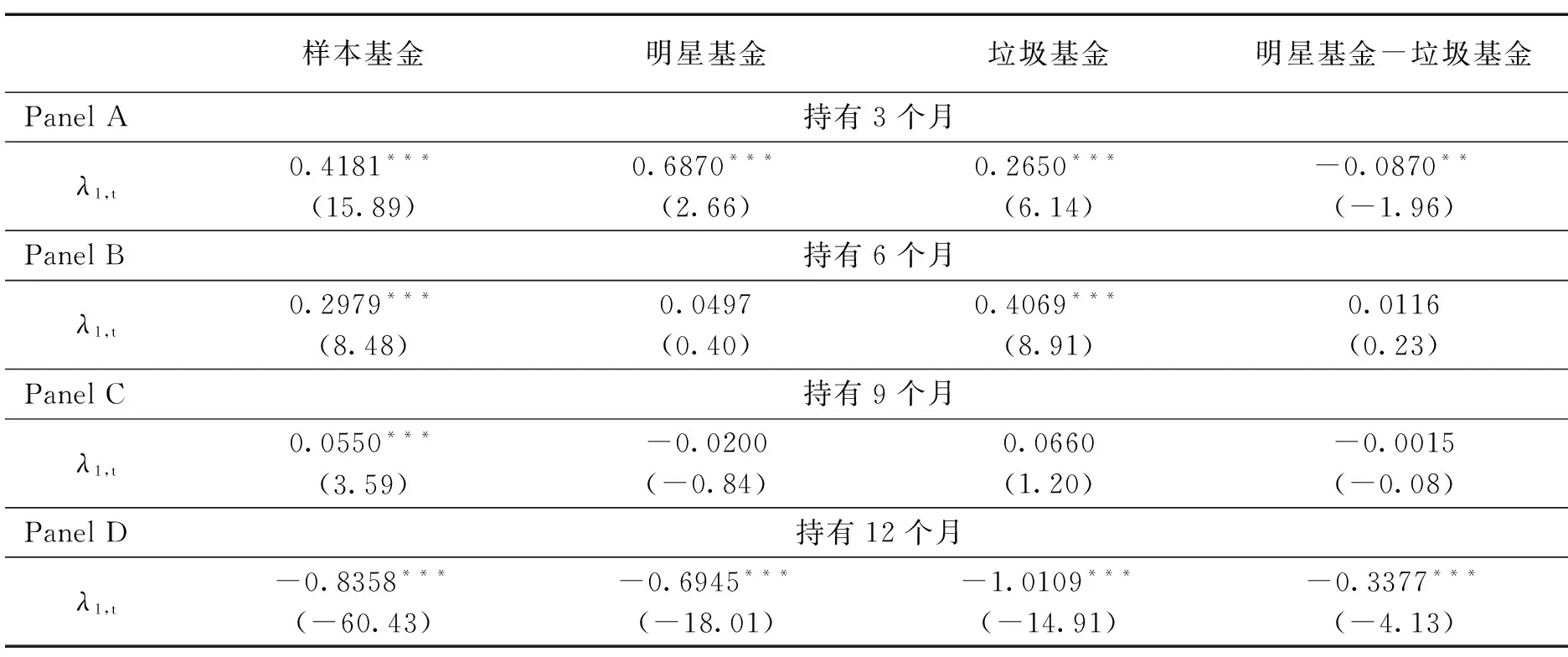

表8列示的是市场单边下降期各类基金组合的超额收益持续性检验结果。

表8 市场单边下降期各类基金组合的超额收益持续性检验结果

注:***、**、*分别表示1%、5%和10%的水平下显著。

表8中Panel A显示持有明星基金3个月的λ1,t值显著为0.6870,这意味着即使在市场总体下行期间,本期的明星基金在未来3个月仍然能够保持好业绩。但是超过3个月后明星基金的超额收益就不再具有预测作用,具体表现在Panel B和Panel C中,明星基金的λ1,t值在统计学意义上均显著为0;Panel D也显示明星基金的λ1,t值显著为-0.6945,这表示明星基金的超额收益从长期来看具有明显的反转性。当大盘下跌时,明星基金也不能独善其身,持有超过3个月后业绩表现明显下滑,不仅无法获得高于大盘的超额收益,而且可能比大盘损失更为严重,即使基金管理公司具有优良的风险管理能力,也无法抵御系统性风险带来的损失。表8的结果说明在市场走势向下的环境中,基金市场的业绩表现在9个月内会保持相同的趋势,但是这种预测效果随时间的推移逐渐减弱。垃圾基金的业绩在6个月内持续表现较差,在长期会继续存在转好的趋势,垃圾基金有可能转变为明星基金。基金零投资组合无论持有期长短,其超额收益都不具有持续性。

综合表7和表8的检验结果,假设4得到证实。与整体样本期结果不同的是,在市场单边上升期和单边下降期,明星基金超额收益均表现出3个月的持续性且持续性较强,但是如果持有明星基金超过3个月,那么基于历史收益预期的未来超额收益将得不到保证。在不同市场行情下,明星基金的业绩持续性之所以没有表现出明显的差异,是因为一方面在市场开始上升阶段,明星基金成分股大部分都随着股市走势一路盈利,于是在3个月内能够维持相对较高的超额收益,但是随着持有时期的延长,股市因动力不足而增速放缓,明星基金上攻乏力,难以继续维持高投资回报率;另一方面,在市场行情下降的情况下,明星基金管理团队由于具备优良的风控能力可以保证在3个月内维持超额业绩,但超过3个月后明星基金受大盘影响更为显著,不再表现出持续的超额收益甚至可能出现亏损。

(三)稳健性检验

在对明星基金超额收益的存在性检验方面,除Fama等[29]三因子模型以外,稳健性检验过程中添加了股票的动量因素,构造Carhart[1]四因子模型进行验证,检验结果见表9。

表9 考虑动量因素的各类基金组合超额收益存在性检验

注:***、**、*分别表示1%、5%和10%的水平下显著。

表9显示,在明星基金超额收益存在性检验方面,加入动量因素后的检验模型得到的主要结果与模型(1)相一致,假设1和假设2均得到证实。

在检验明星基金超额收益的持续性方面,稳健性检验过程中对加入动量因素得到风险调整后的明星基金超额收益(α值)也进行了横截面回归,结果如表10所示。

表10 考虑动量因素的各类基金组合超额收益持续性检验

续表10

样本基金明星基金垃圾基金明星基金-垃圾基金市场上升期持有3个月λ1,t-0.1623***(-7.85)0.4482**(2.18)-0.2344***(-4.88)-0.1354***(-4.78)持有6个月λ1,t-0.4941**(-16.17)0.0558(1.07)-0.1802*(-1.91)0.0283(0.23)持有9个月λ1,t-0.1650***(-8.49)0.0013(0.04)-0.3899***(-3.49)-0.0309(-0.89)持有12个月λ1,t-0.1711***(-6.56)-0.0134(-0.56)-0.7459***(-5.33)-0.0433(-0.85)市场下降期持有3个月λ1,t0.0418***(2.65)0.3293***(3.80)0.1167***(2.87)0.1802***(3.54)持有6个月λ1,t-0.0388(-1.24)-0.1662*(-1.98)0.1291***(3.13)0.1241*(1.85)持有9个月λ1,t-0.0536***(-3.39)-0.0425*(-1.74)-0.0036(-0.06)-0.0311(-1.37)持有12个月λ1,t-1.0571***(-48.19)-0.0919***(-16.20)-1.3974***(-10.95)-0.4734***(-4.47)

注:***、**、*分别表示1%、5%和10%的水平下显著。

通过比较表10和表6至表8的结果,发现虽然检验所得到的具体数值不同,但是对于假设3和假设4的检验结论依然成立。由稳健性检验结果可知,本文所得到的检验结果具有可信度和稳健性。

五、结 语

在我国基金市场快速发展的过程中,存在许多“溢出效应”、“明星效应”等现象。其中明星效应是指历史业绩良好的“明星基金”总是能够吸引投资者购买并持有,但是实际上明星基金可能只是一个噱头。为此,本文采用市场三因子模型和横截面回归相结合的方法,根据2006年至2016年我国开放式股票型和偏股混合型基金的周频数据,对明星基金的超额收益从存在性和持续性两个方面分别在整个样本期以及市场上升期、下降期内进行检验。研究的基本结论为:一方面在整个样本期中,买入明星基金或者利用明星基金构造投资策略可以获得正的超额收益,且市场处于上升阶段或者下降阶段,明星基金超额收益的大小没有表现出明显的差异;另一方面在整个样本期中,明星基金超额收益的持续性较弱,持有超过6个月则可能出现反转现象,而在市场单边上升和下降阶段,明星基金均在3个月持有期内表现出较强的持续性,超过3个月持续性则会消失,且不同市场行情下明星基金业绩的持续性没有明显差异。本文研究结论的启示在于:

投资者应当慎重选择明星基金,理性决定交易时机和持有时期。根据历史业绩选出的明星基金并不能代表在未来能取得超额收益,因此投资者应当理性选择基金而不能盲目“追星”。同时,投资者不能跟风追随市场走势,因为股市行情对明星基金的业绩表现影响不大。除此之外,持有时期长短对投资明星基金可获得的收益大小有很重要的影响,在牛市和熊市中,持有明星基金至多3个月能保证获得较高的超额回报率,因此对明星基金采用长线投资策略很可能达不到预期收益。

基金管理公司应当注重可持续性发展,避免依赖“造星”策略。我国基金市场整体收益低于股市大盘,基金收益波动性较大,持续性较弱。其中备受推崇的明星基金也仅能维持3个月的超额收益,不能给投资者带来长期利益。长此以往,投资者意识到投资明星基金不再有利可图,就会对其失去信心。因此,基金管理公司要想成为能够吸引并留住投资者的明星家族,就不能依赖于仅具有短期优势的“造星”策略,而是需要进一步挖掘市场,通过提高基金经理的选股能力和风险管控能力等途径来打造可获得长期超额收益的明星基金,从而吸引源源不断的资金流入,实现公司的持续性发展。

监管部门应当加强对基金市场的监管,敦促基金业创造优质资产。明星基金业绩持续性较弱的研究发现折射出我国基金市场的不成熟以及监管的不完善。在我国信息不对称、投资者有限关注和优质资产荒叠加的市场环境中,明星基金仅仅是基金管理公司为了争抢资金流入的噱头,并不是真正给投资者带来长期盈利的优质基金。因此,为了保护投资者的利益以及促进基金市场健康发展,监管机构需要采取有效的监管措施,敦促基金管理公司提高基金质量,打击不利于长期发展的“造星”行为。

[1] Carhart M. On Persistence in Mutual Fund Performance[J]. Journal of Finance, 1997, 52(1): 57-82.

[2] Bollen N, Busse J, Short-Term Persistence in Mutual Fund Performance[J]. Review of Financial Studies, 2005, 18(2): 569-597.

[3] Kosowski R, Timmermann A, Wermers R, White H. Can Mutual Fund“Stars”Really Pick Stocks? New Evidence from a Bottstrap Analysis[J]. Journal of finance, 2006, (6): 2551-2595.

[4] Fama E, French K. Luck versus Skill in the Cross-Section of Mutual Fund Returns[J]. Journal of Finance, 2010, (5): 1915-1947.

[5] Cao C, Goldie B, Liang Bing, Petrasek L. What is the Nature of Hedge Fund Manager Skills? Evidence from the Risk-Arbitrage Strategy[J]. Journal of Financial and Quantitative Analysis, 2016, 51(3): 929-957.

[6] Fuss R, Hille J, Rindler P, Schmidt J, Schmidt M. From Rising Stars and Falling Angels: On the Relationship Between the Performance and Ratings of German Mutual Funds[J]. The Journal of Wealth Management, 2010, (13):75-90.

[7] Brown S, Goetzmann W. Performance Persistence[J]. Journal of Finance, 1995, 50(2): 679-698.

[8] 刘建和,杨义群. 证券投资基金毛收益持续能力分析[J]. 数量经济技术经济研究,2002,(04): 114-117.

[9] 倪苏云,肖辉,吴冲锋. 中国证券投资基金业绩持续性研究[J]. 预测,2002,(6): 41-44.

[10] 屈源育,吴卫星. 基金家族的造星策略——基于共同持股股票收益率差异视角[J]. 财经研究,2014,(4): 103-116.

[11] 吴启芳,汪寿阳,黎建强. 中国证券投资基金业绩的持续性检验[J]. 管理评论,2003,(11): 23-28.

[12] 王擎,吴玮,蔡栋梁. 基金评级与资金流动:基于中国开放式基金的经验研究[J]. 金融研究,2010,(9): 106-122.

[13] 肖峻,石劲. 基金业绩与资金流量:我国基金市场存在“赎回异象”吗?[J]. 经济研究,2011,(1): 112-125.

[14] 申宇,吴玮. 明星基金溢价效应:“高技术”还是“好运气”?[J]. 投资研究,2011,(9): 116-125.

[15] 姚颐,高兴. 明星基金具备明星效应吗?[J]. 财经研究,2013,(6): 93-105.

[16] 姜月舟,李恺,姚娜. 我国开放式基金“热手效应”实证研究[J]. 合作经济与科技,2008,(22): 72-73.

[17] 林树,李翔,杨雄胜,Onkit Tam. 他们真的是明星吗?——来自中国证券基金市场的经验证据[J]. 金融研究,2009,(5): 107-120.

[18] Nanda V, Jay Wang Z, Lu Zheng. Family Values and the Star Phenomenon: Strategies of Mutual Fund Families[J]. Review of Financial Studies, 2004, (17):667-698.

[19] Guedj I, Papastakaikoudi J. Can Mutual Funds Families Affect The Performance of Their Funds?[R]. EFMA 2004 Basel Meetings Paper, 2004.

[20] Gaspar J, Massa M, Metos P. Favoritism in Mutual Fund Families? Evidence on Strategic Cross-Fund Subsidization[J]. Journal of Finance, 2006, (1): 73-104.

[21] Wei A P, Chen M L, Peng C L. The Advertising Spillover Effect: Implications for Mutual Fund Familys[R]. Working Paper, 2011.

[22] Bhattacharya U, Lee J, Pool V. Conflicting Family Values in Mutual Fund Families[J]. Journal of Finance, 2013, (68): 173-200.

[23] 肖继辉. 基金行业锦标赛及其激励效应研究——来自开放式基金的经验证据[J]. 南开管理评论,2012,(5): 44-55.

[24] Grinblatt M, Titman S. A Study of Monthly Mutual Fund Returns and Performance Evaluation Techniques[J]. Journal of Financial and Quantitative Analysis, 1994, (29): 419-444.

[25] 李双建,周鹏. 明星基金经理产生的动力机制研究[J]. 山西财经大学学报,2016,(4): 25-37.

[26] Massa, Massimo. How do family strategies affect fund performance? When performance-maximization is not the only game in town[J]. Journal of Financial Economics, 2003, (67): 249-304.

[27] 刘白兰,邹建华. 追逐明星家族基金能获得超额收益吗?——来自中国证券基金市场的经验证据[J]. 证券市场导报,2013,(6): 33-43.

[28] 于瑾,刘翔,丁春霞. 基金组合披露、投资者关注与业绩持续性[J]. 国际金融研究,2016,(4): 74-83.

[29] Fama E, French K. Common Risk Factors in the Returns on Bonds and Stocks[J]. Journal of Financial Economics, 1993, (33): 3-53.

[30] Jegadeesh N, Titman S. Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency[J]. Journal of Finance, 1993, (48): 65-91.

[31] 谭河业. 中国证券投资者跟随明星基金操作的羊群行为的研究[D].上海:复旦大学,2010.

[32] 刘翔,于瑾. 中国基金业业绩持续性问题研究:基于羊群行为的分析[J]. 财经理论与实践,2013,(2): 40-44.

(责任编辑 余 敏)

2017-03-20

中国特色社会主义经济建设协同创新中心资助项目成果之一。

方先明(1969—),男,南京大学经济学院教授,博士生导师,研究方向:金融市场与金融投资。

F832.39

A

1671-511X(2017)03-0108-13