江苏省高能耗企业节能减排现状的分析

2017-06-09韩甜

韩甜

摘 要:该文分析了江苏省高能耗行业在能源消耗和污染物排放方面的现状;从增值税、资源税、消费税3个方面通过线性回归方程实证分析现行的节能减排税收政策的现状、税收政策的影响以及实施效果,发现节能减排增值税和资源税税收政策能够有效促进高能耗企业节能减排,然而消费税税收政策未能发挥其应有的作用,并提出完善节能减排税收政策的建议。

关键词:高能耗行业 节能减排 税收政策

中图分类号:F830 文献标识码:A 文章编号:1672-3791(2017)04(b)-0165-02

随着经济的增长,资源的消耗和污染排放的累积对环境构成了巨大的压力。雾霾覆盖的增多、环境质量的退化,更加显示了环境资源相对稀缺性逐渐增强,经济活动已经导致了不容忽视的环境代价。人们开始重新思考社会经济发展与环境保护之间联系的问题,节能减排成为世界各国的一项重要任务。文章以江苏省高能耗企业为研究对象,从能源消耗和污染物排放两方面分析当前高能耗企业现状,通过对现行的节能减排税收政策和其影响进行实证分析,得到其对高能耗企业的实施效果。

1 相关理论的基础

1.1 节能减排的含义

节能减排通常包括两大技术领域,首先是节能,可以通过减少能源消耗量,从而提高能源资源的利用率,衡量的话一般采用单位GDP能耗;其次是减排,要尽量减少污染物等其他废物的排放,一般用单位SO2排放来衡量。因此,单位GDP能耗和单位SO2排放这两个指标结合在一起,就是所说的“节能减排”[1]。

1.2 高能耗企业的界定

根据《2012年国民经济和社会发展统计报告》披露,目前我国的高能耗企业主要分布在以下六大行业:非金属矿物制造业、石油加工炼焦和核燃料加工业、黑色金属冶炼和压延加工业、化学原料和化学制品制造业、电力热力生产和供应业和有色金属冶炼和压延加工业。

2 高能耗企业节能减排现状

2.1 高能耗企业能源消耗情况

以江苏省六大高能耗行业作为分析对象,通过对能源消费总量和单位产值能耗[2]进行计算,整理结果:从2007—2014年期间能源消费总量也一直处于不断上升趋势。但是每亿元产值综合能耗在此期间整体处于不断下降趋势。因此,随着工业化和城市化道路的不断发展,尤其是高能耗企业的迅速发展,能源需求大幅上升,供不应求的问题更加凸出。能源的利用效率较低和需求的日益增加,从而造成严重的能源供应紧张的状况。

2.2 高能耗企业污染排放情况

通过分析江苏省六大高能耗行业,对其SO2排放及单位产值排放进行计算,其整理结果:江苏省高能耗企业在2007—2014年期间二氧化硫排放总量整体处于不断下降趋势,但是在2011年又有所上升。在各项措施综合实施下,能源排放总量有所下降,但要达到节能减排的目标还有一定的距离,而且目前随着社会经济的不断发展,市场上对于能源的需求量也在不断增加,从而导致二氧化碳的排放量逐渐增加,因此,节能减排的任务仍然是十分严峻的。

3 节能减排税收政策现状和影响的实证分析

现行节能减排税收政策中关联度较高且最具代表性的税种包括增值税、消费税、资源税和企业所得税。目前我国企业的所得税不能用明确的指标来衡量,文中要分析税收政策对高能耗企业节能减排的影响主要是分析资源税、增值税以及消费税三者之间的联系。

在总体税收中,节能减排相关的税目中的3种税收方式占总体税收的比重如表1所示。

该节通过数据分析,建立线性回归模型来分析税收政策和企业节能减排的相关度,进而得出税收政策在此方面的实施效果。

3.1 多元线性回归方程的设定

多元回归主要是指在回归分析中有两个或两个以上的自变量。一个问题的产生都是有多个因素有关的,文中采用多元线性回归方程来估计因变量,以此来预算自变量与因变量的相关关系,即:

其中,F=已解释方差/未解释方差,服从F(k-1,n-1)分布,F值越大越好。模型计算得到的F统计值大,则说明方程回归效果好,有较高的解释度。

3.2 模型变量的选择

因为单位产值能耗有效反映高能耗企业节能减排的效果,故此多元回归模型采取单位产值能耗作为企业节能减排的指标变量;自变量的选择能代表企业节能减排相关的税收政策,故此回归模型采用、、三个自变量,分别表示节能减排税收政策中的增值税、资源税和消费税占总体税收的比重。其中、、采用各税收占总税收的比重是为了避免模型中变量的自相关性,减少方程的异方差及时间序列对回归模型结果的影响。

3.3 多元线性回归方程得检验结果及解释

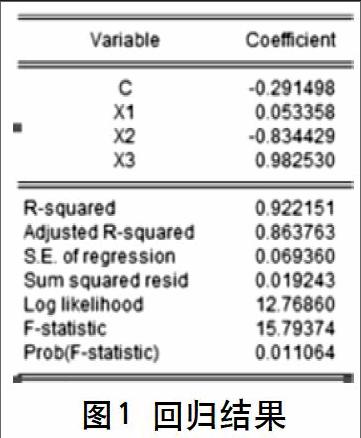

根据上述收集的数据汇总,将各参数进行归一化处理,导入Eviews软件中,得到以下的多元线性回归分析结果(见图1)。

由上述回归模型结果中,作为被解释变量单位产值能耗的变化与各解释变量修正后的判定系数为0.864,说明此多元回归模型的拟合优度较高;F=15.794,F 值较高且显著性概率为0.011<0.05,说明解释结果较好。回归方程为:

Y1=-0.291+0.053X1-0.834X2+0.983X3

其中Y1与X3系数为0.983>0.6,说明节能减排税收中消费税和单位产值能耗有强正相关关系,表明节能减排的消费税对于单位产值能耗的下降并没有起到有效的促进作用。Y1与X1的系数为0.053,说明节能减排中的增值税与单位产值能耗有弱正相关关系,表明增值税的政策效果相对消费税来说比较明显;Y1与X2的系数为-0.834,资源税和单位产值能耗呈现负相关,表明在节能减排中资源税的政策效果最显著,明显高于增值税和消费税。因此,应该不断改革消费税,不断促进资源税和增值税在企业节能减排中的作用。

4 结语

目前的税收政策仍未能有效地促进高能耗企业节能减排,税收制度缺乏系统性,且有些政策未能充分发挥作用。因此,我们要不断建立和完善促进节能减排的相关税收政策。

税收是调节节能减排的重要手段之一,但还需要各级政府提起重视,动员、鼓励“绿色税收”。政府應考虑建立一个与之相配的法律政策体系,使非税收政策与税收政策相辅相成,形成一个有机整体,更好地实现经济的可持续发展,以达到最佳节能减排的效果。

参考文献

[1] 唐索莉.我国高能耗产业的环境效率评价及规制研究[D].广东商学院,2013.

[2] 王倩.高耗能企业节能减排税收政策效应实证研究[D].东北石油大学,2014.