基于业财融合的会计转型实践探索

2017-06-07陈茗王航黄虹

陈茗+王航+黄虹

【摘要】技术变革带来的信息化、全球化和智能化的发展趋势,要求企业积极应对会计工作重心的转型,探索业财融合的新型会计管理模式。中国商飞上海飞机设计研究院(以下简称“上飞院”)成本工程建设行动,特别是成本工程师团队的作用,一定程度上克服了传统成本会计无法影响设计成本的问题,将懂业务的技术人员培养为成本工程师,对成本控制前置至设计环节,推行飞机的全寿命周期成本管控,创造了很大经济价值。本文对该案例进行了介绍。

【关键词】业财融合 会计转型 成本控制 成本工程师

技术变革带来的信息化、全球化和智能化的发展趋势,企业会计管理面临挑战。积极探索成本管控、财务分析等业财融合要求高的管理会计人才,以适应日益复杂和充满不确定性的未来,更好地应对大型先进制造业前期投入巨大、设计成本主导、产品生命周期变短、各类创新不断的需要。中国商飞上海飞机设计研究院(以下简称“上飞院”)在成本工程建设方面,进行了积极的探索,特别是项目管理中的成本工程师队伍的培养路径和作用的发挥,是业财融合管理会计师的典型案例,有明显的示范效应。本文对此进行介绍。

一、大型商务飞机研发成本控制概述

(一)大型商务飞机成本构成

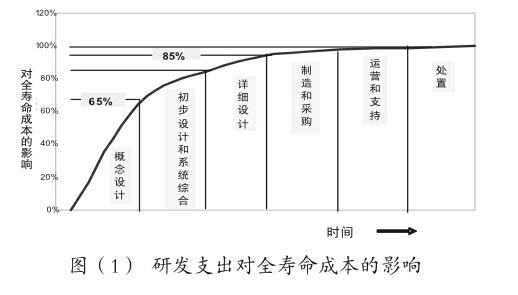

大型商务飞机全寿命周期成本(简称LCC),包括飞机需求调研、項目可行性论证、方案论证、工程研制、生产制造、使用和产品支援、报废处置等阶段费用的总和。见图(1)。

在飞机设计结束时,全寿命周期成本85%已经锁定,构型冻结后的设计更改代价巨大。设计阶段如果缺少经济性约束,飞机的经济性指标将无法得到控制,全寿命周期成本无法得到有效管控。

(二)大型商务飞机成本控制目标

全寿命周期成本管控的目标是通过定义研制飞机和系统的经济性管控,以使所制造的飞机产品经济性达到或满足市场需求和客户期望的水平。具体目标包括:捕获和确定飞机对于经济性的需求,建立经济性指标体系;选择研制寿命周期环境,确定寿命周期过程经济性活动所采用的方法、工具;建立经济性约束控制流程、标准、准则;搭建成本数据分析平台,生成有效管理信息。

(三)大型商务飞机成本控制内容

对与飞机设计紧密联系的核心成本指标进行约束。包括研制成本(非重复成本简称NRC),飞机论证、研制、试验所发生的成本,包含工程设计费、发展试验费、试飞费用、适航审定费、资料文件费、其他费用等;单机成本(重复成本简称RC),飞机批产制造单架飞机的成本,包含材料费、人工费、采购件费、生产工装费、备件费等;直接运营成本(简称DOC),航空公司直接使用成本,包含燃油费、润滑油费、空勤人员费用、维护费、折旧费和保险费等。

研制成本、单机成本和直接运营成本之间相互影响,又相互制约。研制成本增加可以提升飞机性能,一定程度上降低飞机单机成本和运营成本;但增加研制成本需要按销售量分摊到单机间接成本中,反而有可能增加单机总成本,并影响运营成本。

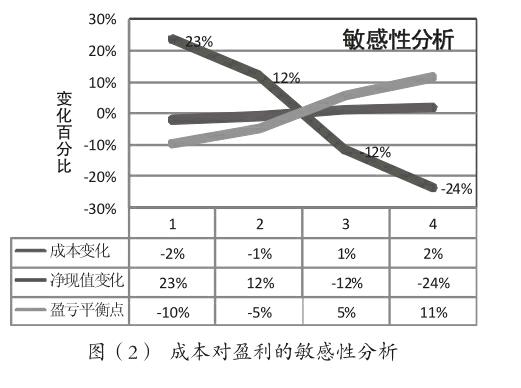

在确定成本控制目标与要求时,需要从飞机全寿命成本的角度,系统性地考虑并保障研制成本、单机成本和直接运营成本之间的平衡关系。飞机的总成本对飞机制造商的盈利非常敏感,1%的成本变化,将带来12倍的净现值变化和5倍的盈亏平衡点变化,由此可见,成本控制在大型商务飞机研发过程中起着非常重要的作用。见图(2)。

二、大型商务飞机成本控制案例

(一)上飞院项目成本管理模式简介

上飞院是中国商用飞机有限责任公司的设计研发中心,创建于20世纪70年代,是国内大中型民用飞机设计研究机构,承担着我国拥有自主知识产权的ARJ21飞机,以及国家大型飞机重大专项中大型客机项目的设计、试验、预研及关键技术攻关等任务。上飞院不断强化“设计决定成本”的理念,大力推进成本工程体系及制度建设,全面规划并着力推进C919项目设计经济性评审工作、宽体项目全寿命周期成本管理工作,确保大型客机在国际同类机型中更具有竞争力。为了改变研究设计部门长期存在的成本意识差,传统成本会计不懂设计技术,无法发挥设计成本控制作用的局面,上飞院积极营造成本文化,探索开展成本工程体系及制度建设,为有效贯彻经济性约束在飞机研发中的作用奠定了良好的基础。

成本管理模式的变革首先要在管理组织架构上给予保障,进行组织机构的变革。即将传统职能型向集成产品团队转变,形成跨专业、跨单位、跨学科、跨部门的组织。团队集中项目经理、工程经理、制造、客户服务、适航、质量、财务等要素,便于协同工作,高效解决问题。在成本管理组织中,设计成本管理委员会下设办公室负责日常工作,同时设立成本工程团队,团队组织联合院领导、相关职能部门部长、成本工程师进行成本管控。

(二)上飞院成本工程师团队建设

1.上飞院成本工程师团队组建

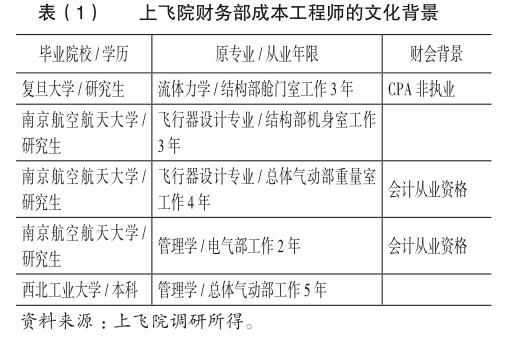

为了加强业财融合,克服传统成本会计在设计成本控制上“失语”问题,上飞院财务部从2009年起开始关注成本工程师队伍的组建问题,以内部培养为主,逐步从总体、结构、电气等部门调入飞机设计师从事财务管理工作,即从非会计专业和设计部门转型而来,选拔时强调个人意愿,同时也协调好和相关业务部门的管理,见表(1)。

成本工程师团队,在上飞院财务部有独立的科室,行政归属于财务部门,同时也是型号会计师系统的重要组成部分,将日常工作和项目协作工作有机地结合起来。另外,上飞院在各研究部也设置了成本工程师,配合财务部从事研究部的成本管理工作,做到业务和财务的深度结合。