食品供应链的未来

2017-06-07厚生资本

食品供应链的未来

[√]随着越来越多的产业在打通、连接上下游供应链,由一家公司控制整个产业供应链的情况将愈发多见,而整合产业链却是目前企业经营最缺乏深入研究的题目之一。

过去三十年,全球贸易高速发展,解决了几乎所有的供应链基础问题。集装箱和IP网络的信息包,一个封装货物,一个封装信息,通过一套协议,在世界的各个节点间进行高效传输。而今天,我们更加关注的是供应链整合,这是一个切实的设计问题。

为什么要整合供应链

首先,并不是什么产业都是适合进行供应链整合的。相反,大部分企业的商业模式是针对某一市场,某一需求的。这也是为什么我们对这样一个产业格局叫产业链,因为链条上的每个环节通常是一群相互竞争的同类企业,进行特定的生产或服务。链条下游的企业购买上游企业的产品,进行进一步的加工或分销。

静态看,分工明确,各自有各自的市场和模式,整合往往没有理由或者理由不明确。

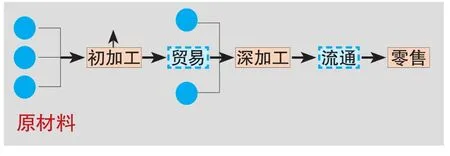

简单的供应链示意图

动态看,整合的需求就出来了。下游的加工企业需要稳定的供给和优良的质量,如果上游企业做不到,他们就会尝试自己进入上游;而拥有优良资源的上游企业总是不甘于受制于下游,会逐步进入进一步的加工环节。最简单的是消灭中间商,截获更多的附加值。在一个特定的行业,一旦有某家企业成功实现一定程度的产业链整合,其他企业就不得不考虑。有效整合的供应链,链条简化、效率高,会呈现出量化和非量化的竞争优势。

供应链整合的三个原因

供应链整合的阶段

从目前的产业实践看,供应链整合大致可以达到三个不同的阶段,从简单的稳定供给关系到先进的网络式动态驱动。

1)稳定的供给协议

稳定的供给协议是最常见的整合方式,将上下游的环节以合作的方式结合在一起,形成稳定的供给关系。然而这样的供应商关系不够深入,经常以招标方式压制成本为首要目标,导致上下游信任度较低。

2)产品导向的协同生产

这一类型的供应链中,供应商是长期稳定的;但更重要的是,供应商会从产品的设计阶段就全面参与,参与到生产成本与产品性能优化的过程中去,并对其负责部分的质量承担全面的责任。在餐饮企业中,麦当劳与核心供应商的关系比较接近这个形态,这样的合作充分保证了其全球扩张的可靠性。

新一代零售企业Cost Co的理念也有神似之感,然而这一模式的挑战在于参与的各方必须有相近的质量文化和持续可靠的执行;整体的产品协同非一日之功,需要一系列精细的工具(著名的“看板”是其中之一)和训练有素的团队;同心协力追求市场导向和产品质量的文化,需要耐心和不断磨合的培育,能够做到的企业其实没有几个。

3)网络式的整体驱动

纯粹生产型的供应链是相对简单的,而食品行业的供应链涉及生物和生鲜特性,往往更加复杂一些。比方说,一头猪只有一小块里脊,不能只做糖醋里脊一个菜品,其他部位需要厨师创造成其他菜品,比如卤猪蹄。一个火锅店通常只采购四五种肉产品,上游肉食企业不可能只供应火锅店,必须向其他渠道供给其他部位。绝大部分情况下,食品供应链无法达到机械或电子产业供应链的整合程度。与此同时,食品供应链还有实实在在的物理问题,产地和市场相距千里很常见;时间上的生鲜特性也是不能回避的。

复杂的产业供应链整合无法用简单的精益生产来设计,需要更加复杂的柔性整合。其核心设计需要满足两个重要的平衡:市场导向与有效供给之间的平衡,终端产品集成与多渠道多用途之间的平衡。设计上,就是需要形成半开放的网络型组织,需要适用有自我调整能力的柔性集成方法。不仅如此,驱动这样一个柔性供应链需要产业链视野的战略和与之匹配的架构设计。

全球农业食品供应链的未来

目前,食品供应链在谷物方面早已被全球化,食品供应链在动物蛋白方面也正在被快速地全球化,各国中产阶层在消费端的偏好也日趋接近。未来,食品行业的竞争必定是安全的原料、先进的生产、品牌快消品三大要素同时的竞争。而只有全球化的、柔性的、网络型的供应链体系才能赢得这一竞争。

因此,未来的全球供应链将出现以下趋势:

首先,物流企业快速分化,大部分的物流企业将成为越来越高效的物流网络中的一个部件,成为基础设施的一份子。而只有同时把握大量供应端和客户端商业关系的物流企业才会成为供应链企业。

其次,贸易中间商大量消失。这是因为未来属于贸易商的物流功能将会归于物流基础,信息功能则归于平台型贸易或供应链企业,而资金功能回归到银行体系。

同时,产品型的企业将逐渐向供应链型企业演变,逐步以市场需求驱动建立柔性供应链。

最后,在这场演变中获胜的新型跨国企业将逐步成型,他们通过供应链在全球范围内合理配置产业资源,利用各地区的区位优势在世界范围内解决食品问题。

(资料来源:厚生资本)