论货币政策与房价变动的关系

2017-06-06王嵩尧

王嵩尧

【摘要】房价作为一种典型的资产价格,一方面深受货币政策变动影响;另一方面,由于稳定物价是货币政策的主要目标,因此房价也通过影响物价反作用于货币政策。本文基于2002年3月至2015年6月的样本数据,利用格兰杰检验研究了房价同四项货币政策主要工具之间的因果关系,分析了货币供应量M1、M2以及贷款利率这三项央行可调控货币政策工具同房价变动之间的相互关系。

【关键词】货币政策 房价 格兰杰检验

一、引言

住房作为一种较为普及的重要资产,其价格变化将对物价变动水平带来深刻影响,因此它同货币政策的效果之间存在较为复杂的关系。由于我国股票市场并未发展成熟,在我国居民家庭资产中,股票占比十分有限,但受到传统观念的影响,房地产始终是居民家庭最大资产之一,因此货币政策应当对房价变动给予更高关注。

二、房价对货币政策目标——物价的影响

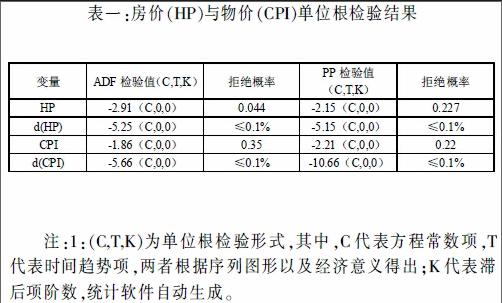

由于货币政策的最终目标为稳定物价,因此本文将2002年3月-2015年6月消费者物价指数(CPI)和房价增长率(HP)作为变量进行格兰杰因果检验。首先对原始数据进行单位根检验,进行一阶差分处理(以d来表示)后,在1%的显著水平上,CPI和HP都能拒绝存在單位根,如表一所示:

2.表中d代表一阶差分结果。

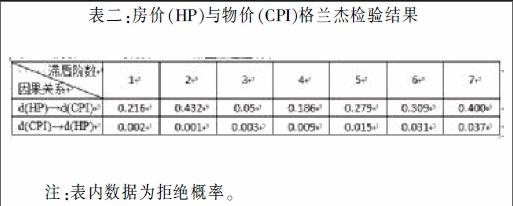

由于格兰杰检验的不稳定性,我们选择1-7期滞后阶数考察房价和物价的因果关系,当7期内结果都显著时可判断两者存在较为明确的关系。具体检验结果如表二所示:

表二结果显示:在95%的显著水平上,1-7期内房价都是物价的格兰杰原因,表明房价变动将直接导致物价变动,两者因果关系十分明确。而在同样的显著水平上,直到5期和之后,物价才显示为房价的格兰杰原因,因此不能推出物价是房价变动的原因。由于其结果滞后了4期,因此可以推测其原因在于:房地产价格还包含消费者和投资者对未来价格的预期。

三、货币政策工具对房价的影响

货币政策的主要工具包括公开市场业务、再贴现率、存款准备金率等等多种手段,并以此调节货币供应量。

(一)货币供应量与房价因果关系分析

由于货币供应量中现金M0的数额对于房价并无直接影响,因此本文采用了M1和M2两项指标来考察货币供应量同房价的关系。一阶差分后,在1%的显著水平上,M1和M2都能拒绝存在单位根。对于M1和HP间的因果关系,总体上看M1明显是HP变动的原因,而反之不成立。观察M2同HP的关系,则恰好与M1相反。我们可以判断房价是M2变化的格兰杰原因。廖仕国(2011)认为,导致这一结果的原因是M1表示M0+企事业单位活期存款,因此一定程度上可以反映企业的发展状况甚至整个经济是否景气,因此M1较大时,房地产投资将进一步被刺激,导致房价上涨;而M2还包含了大量居民定期存款,房价上升将使居民减少消费,增加储蓄以满足购房需求。

(二)贷款利率与房价因果关系分析

根据中国近几年的实际情况,我们可以将原因归结为贷款利率调整幅度和次数均不大,因此短期而言会影响人们的购房抉择和投资冲动;此外,为了调控一线城市高居不下的房价,央行也有几次调整了贷款利率,但房价变动仅仅在某些特定时期才是央行进行贷款利率调整的主要原因。

四、讨论与分析

货币政策和房价之间的影响是相互的,因此一方面我们要充分考虑房价对货币政策实施效果的潜在影响,即使货币政策不盯住房价,也应将其纳入重要的经济考察指标。另一方面,在利用货币政策调控房价时,应当根据经济形势适当选择货币政策工具,尤其是由于贷款利率对于房价的影响主要集中在短期,且对物价会造成一定影响,因此要善于使用货币供应量调控来引导房价趋于合理。

作为货币政策的重要工具,M1和M2以及贷款利率都可以相应地影响经济环境,从而影响房价变动,但格兰杰检验也指出:M1调节是房价变动的原因,但M2不是;而贷款利率仅会从短期影响房价。因此,经济过热时,央行可通过减少货币发行调控M1来影响;反之则可增加M1拉动房价。但在经济不甚景气但房地产依然有泡沫的情况下,调控贷款利率会有比较直接而短期的影响。

参考文献:

[1]陈利锋.金融冲击、房价波动与货币政策[J].首都经济贸易大学学报,2016(1):40-50.

[2]王韬.从货币政策视角看物价与房价的关系[J].大陆桥视野,2015(10):11-12.