限薪令下国企高管薪酬、内部控制与企业绩效相关性研究

2017-06-06东莞理工学院城市学院

东莞理工学院城市学院 韩 静

限薪令下国企高管薪酬、内部控制与企业绩效相关性研究

东莞理工学院城市学院 韩 静

本文选取2008-2015年我国沪深两市上市国有企业为研究对象,分析了自2009年限薪令颁布以来高管薪酬、内部控制与企业绩效之间的关系变化。研究发现:在限薪令背景下,高管薪酬与企业绩效之间的正相关显著降低;内部控制强度与企业绩效之间显现出负相关;内部控制对高管薪酬与企业绩效之间的调节效应被削弱;但是在限薪令背景下,存在股权刺激的企业中反而呈现出内部控制与企业绩效的显著正相关。

高管薪酬 内部控制 企业绩效 限薪令

一、引言

“天价CEO事件”不断地曝出,使企业高管薪酬成为人们关注的焦点。2009年底,我国人力资源和社会保障部联合六部门颁布了《关于进一步规范中央企业负责人薪酬管理的指导意见》(以下简称“限薪令”),对国有企业高管的薪酬提出了薪酬的具体制定措施,并随后不断对薪酬制度进行调整,固定了国企高管薪酬不得超过普通员工平均薪酬的20倍。以往的相关研究认为,企业高管的薪酬是与其绩效相挂钩的,高管为了获得更多的自身利益,会通过努力提升企业绩效的途径来实现;同时,良好的内部控制能对企业高管的经营和决策行为进行严格的控制,规避损害企业绩效行为的发生,另外良好的内部控制也能对高管薪酬与企业绩效之间的关系具有调节效应。但是自限薪令颁布后,在限薪令背景下高管薪酬、内部控制与企业绩效三者之间的关系已悄然发生了很大的变化。本文主要研究在限薪令背景下三者关系的变化及新关系的产生与效应。

二、文献综述

Chi l-Yang Tseng(2013)通过对美国企业的实证分析发现高管薪酬与企业绩效之间显著正相关。BallR,ShivakumarL(2013)认为高管薪酬与企业的盈利能力之间并不存在显著的相关性。GivolyD,HyanC(2014)认为,政府的管制行为与高管薪酬关系明显,未受管制企业的高管薪酬相对较高。WeiKC and ZhangY(2012)指出采取股权激励政策的企业其高管薪酬与企业绩效之间显著正相关。Bebchuk,et al.(2002)薪酬限制政策使得高管薪酬与企业绩效之间的正相关作用得到很大程度的削弱。Elston和Goldberg(2003)认为,具有激励性质的健全的薪酬制度能使企业的管理者与所有者有效的联系在一起,有利于企业绩效水平的提升,但是不合理的薪酬制度使得企业管理者与所有者之间存在较大的利益冲突,会降低企业的绩效水平。

赵息(2013)认为,企业高管薪酬与企业绩效之间显著正相关。而欧绍华(2012)则认为,企业规模与所在地理位置对于企业绩效的影响要远远大于高管薪酬对企业绩效的影响。方军雄(2011)则认为,高管薪酬与企业的绩效之间并无相关性,企业政治治理模式的选择对于企业绩效影响较大。李万福(2014)认为,企业内部控制有效性与企业绩效之间存在着显著正相关。卢锐、柳建华(2009)发现,有效的内部控制与企业薪酬绩效敏感性显著正相关。杨汉明(2014)研究发现,在我国企业中高管的薪酬与企业绩效之间并不存在显著正相关,我国的高管薪酬制度还存在严重的制度的漏洞亟待改进。刘善敏、堪新民(2013)通过研究发现,高管持股比例、高管薪酬与企业绩效之间并不存在显著相关性。卫兴华、黄桂田(2013)以内部人控理论为基础,指出企业绩效与高管薪酬脱节的主要原因在于相关制度的不健全和相关政府部门的监管不到位。

三、理论分析与研究假设

高管薪酬一直是人们关注的焦点,不断曝出的“天价CEO”事件引起了国家的高度重视。我国在2009年颁布了国有企业的高管薪酬限制政策,规定国有企业高管的薪酬为固定的年薪,且最高年薪不得超过一般员工平均年薪的20倍,并要求各企业严格执行。但是从该规定执行的效果来看,虽对高管的天价年薪事件有较好的控制,却对高管的激励不够强烈,对高管的积极性和努力动机产生了较为严重的削弱和影响,又从另一方面对高管获取私利的动机产生了极大地刺激和促进,使得高管经营决策行为的更严重的代理行为和问题。以往的相关研究中已充分证明限薪令促进了高管腐败、过度投资等消极行为的产生,同时随着我国国企高管薪酬制度的不断完善和透明,国企高管通过外部市场投资或选择对薪酬管制进行消极的抵触,会对企业绩效产生不利的影响。起影响过程可用图1来表示。

图1 限薪令对企业绩效的影响机理

基于以上分析,本文提出本文的假设1:

假设1:限薪令抑制了高管薪酬与企业绩效之间的正相关

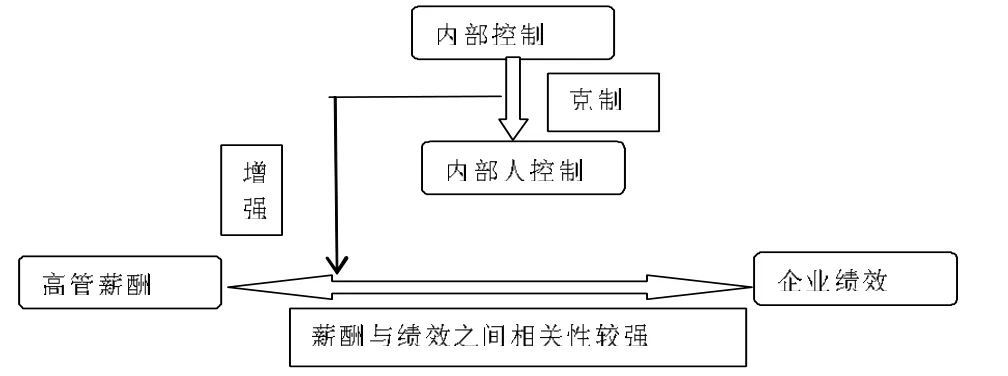

有效高质量的内部控制能使企业高管的经营和决策行为有利于企业的发展,并能规避过度投资和徇私舞弊行为,能有效解决企业所有者与管理者之间较为激烈的冲突和矛盾。国家实行薪酬制度改革的目的也就在于此。国家完善薪酬制度的目的是内部控制有效性更好的企业会对高管行为有更好的监管作用,能规避高管做出错误的经营或决策行为,更贴合的将高管的薪酬与其绩效联系在一起,从而解决企业中管理者与所有者之间的利益冲突。但是,在限薪令背景下,高管的薪酬从激励变成了固定的年薪,薪酬制度本身对企业高管的激励效应已被削弱至较低的程度,其绩效也不再和获得的薪酬相关,并且在内部控制较强的企业中,高管通过其他手段获取利益的渠道也被封住,因此使得高管在企业的经营和决策中出现消极怠工、过度投资等损害企业绩效的行为,限薪令使得企业内部控制与企业绩效之间显现出明显的负相关。同时,薪酬管制使得内部控制对于高管薪酬与企业绩效之间的调节效应产生了抑制作用。其影响过程可用图2、图3表示。

图2 限薪令下内部控制与企业绩效关系示意图

图3 限薪令下内部控制在高管薪酬与企业绩效关系调节上的变化

基于以上分析,提出本文的假设2:

假设2a:限薪令下内部控制与企业绩效显著负相关

假设2b:限薪令抑制了企业内部控制对高管薪酬与企业绩效之间的调节效应

从前文的表述中可以得知在限薪令背景下,内部控制有效性与企业绩效是显著负相关的,其主要原因在于限薪令对高管的经济激励方式仅仅固定在了货币性支付上面,而有效的内部控制又将高管获得其他渠道补偿进行有效的封杀,限薪令和内部控制的双重管制使得国企高管缺乏了提升企业绩效的动机鼓励,容易滋生腐败和消极怠工甚至离职等问题。而股权激励措施的出现,则可为国企高管获得与本身利益相符的积极性引导和动机提升,使得高管和企业的绩效挂钩,也解决了企业中存在的代理冲突问题,提升了高管通过自身正确经营和决策为自身带来更多经济利益的动机,从而可以促使企业的绩效不断提升。

基于以上分析,本文提出本文的假设3:

假设3:限薪令下内部控制与存在股权激励企业的绩效显著正相关

四、研究设计

(一)样本选择与数据来源 本文选取2008-2015年我国沪深两市上市国有企业为研究样本,并对样本进行了如下的筛选:(1)剔除金融类上市国有企业;(2)剔除房地产类上市国有企业;(3)剔除研究期间为ST和其样本企业;(4)剔除财务数据披露不完整的上市国有企业。通过筛选共得到5285个有效研究数据。本文中的数据均采自国泰安数据库、DIB内部控制与风险管理数据库、CCER数据库和万德数据库,在数据处理中采用了Excel和St at a软件。

(二)变量定义

(1)企业绩效。现阶段衡量企业绩效的指标有资产净利率(ROA)、每股收益率(EPS)和净资产收益率(ROE)三种。其中,资产净利率为企业期末净利润与年末总资产的比值,主要对企业的总资产获利能力和资产运营效率进行评价,从整体上评价企业的经营盈利能力;每股收益率为除去优先股股利之外的净利润与普通股加权平均数的比值,反应的是企业股票的业绩情况,但是企业在进行资本扩张时每股净利率会发生较大的变化;净资产收益率为净利润与加权平均净资产之比,可作为企业拥有资本和资本获得利润能力的指标。因此,本文选择净资产收益率作为企业绩效的替代变量,并作为本文研究的被解释变量。

(2)内部控制。内部控制的要素包括企业内部环境、风险评估能力、控制活动有效性、信息与沟通能力以及内部监管力度等,这五个要素构成了内部控制的评价体系。本文中用由迪博数据库提供的内部控制指数来作为企业内部控制的替代变量,并用符号IC表示。

(3)高管薪酬。本文用来自于CEER数据的前三名高管的平均薪酬作为企业高管薪酬的替代变量,并用INC表示。

(4)股权刺激。本文=用高管持股比例作为股权刺激的替代变量,并用符号STOW N来表示。

(5)限薪令。2009年底,我国相关政府部门对国有企业高管的薪酬颁布了限薪令,用符号LCC表示限薪令,并于2009年立即执行,但是限薪令真正产生作用的年份应该是2010年。因此,本文将限薪令未发生作用的年份的LCC赋值为0,限薪令发生作用的年份的LCC赋值为1,即2008年和2009年两年的LCC=0,2010-2015年期间的LCC=1。

(6)控制变量。根据以往相关研究成果,本文将企业规模(Si ze)、资产负债率(Lev)、两权分离度(Di v)、地理位置(Zone)、销售增长率(SGR)、独立董事比例(ID)、国民生产总值(GDP)作为本文的控制变量,并引入年度虚拟变量(Year)。各主要变量的定义说明如表1所示。

表1 变量定义表

(三)模型构建 为验证假设1、假设2、假设3本文分别构建回归模型1、模型2、模型3进行检验:

五、实证分析

(一)描述性统计 从表2的描述性统计分析结果中可以看出:样本企业中高管薪酬最小值为0,最大值将近千万,表明不同的企业中高管薪酬存在着较大的差距,而其均值为50余万元,符合国家薪酬管理规定,并未超过普通员工薪酬的20倍,并表明天价薪酬只是作为个例存在的;内部控制指数的最小值为0,最大值为997.82,说明样本企业中内部控制质量存在着较大的差距,但其均值为686.68,说明极小值存在也是作为个例的存在;资产负债率的最小值仅为0.03,最大值却达到了1.32,表明样本企业中融资程度存在巨大的差距,而均值为0.51,表明我国样本企业中资产负债占总资产的一半左右,符合国际最优资产负债率0.5的要求;样本企业中年度董事会会议次数的最大值为108,最小值为0,而均值仅为9.21,表明样本企业对于董事会会议重视的程度不同,也从另一方面表示出我国企业中对于信息持有较为谨慎的态度,不愿进行过多的披露;两权分离度的均值为0.52,表明样本企业中超过半数的企业董事长和总经理为一人担任,权力集中度较高。

表2 各主要变量的描述性统计

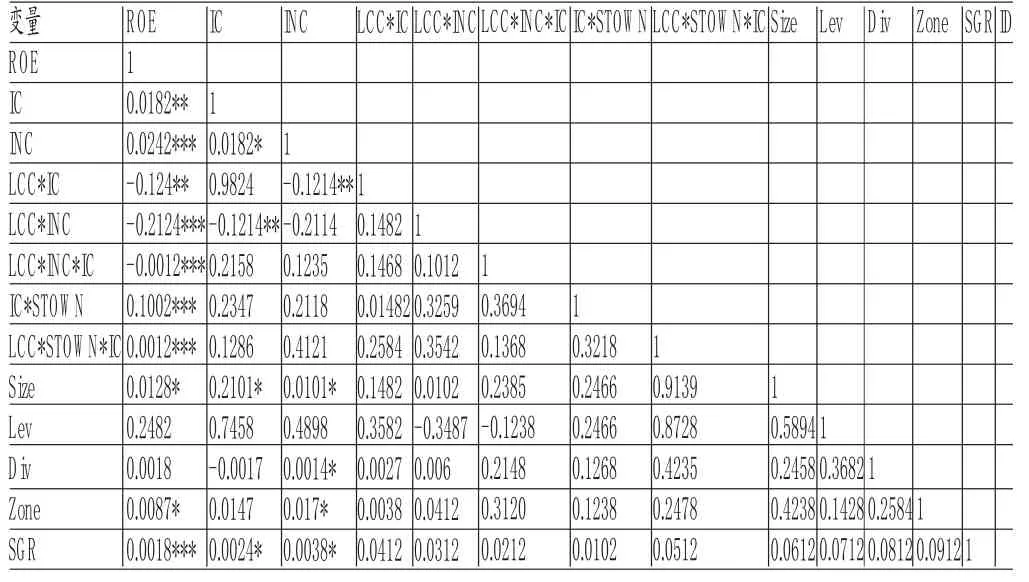

(二)相关性分析 本文对主要变量进行了Person相关性分析,其结果如表3所示。从表3的相关性分析表中可以看出:高管薪酬INC与企业绩效ROE之间的相关系数为0.0242,且在1%水平上显著,表明两者之间显著正相关,而限薪令下高管薪酬LCC*INC与企业绩效ROE之间的相关系数为-0.2124,且在1%水平上显著,说明限薪令抑制了高管薪酬与企业绩效之间的正相关,初步验证了本文的假设1是成立的;企业的内部控制指数IC与企业绩效ROE之间的相关系数为0.0182,且在5%水平上显著,表明两者之间显著正相关,但是限薪令下的内部控制指数LCC*IC与企业绩效ROE之间的相关系数为-0.124,且在5%水平上相关,表明在限薪令背景下内部控制与企业绩效之间呈现出负相关,初步验证了本文的假设2a是成立的;限薪令下内部控制与高管薪酬的交叉项LCC*INC*IC与企业绩效ROE之间的相关系数为-0.0012,且在1%水平上显著,表明限薪令使得企业的内部控制对高管薪酬与企业绩效关系的调节效应减弱。初步验证了本文的假设2b是成立的;限薪令下存在股权激励的企业的内部控制LCC*STOW N*IC与企业绩效ROE之间的相关系数为0.0012,且在1%水平上显著,表明两者之间显著正相关,即存在股权激励的企业在限薪令背景下其内部控制与企业绩效之间显著正相关,初步验证了本文的假设3是成立的。

表3 各主要变量的Person相关性分析

(三)回归分析

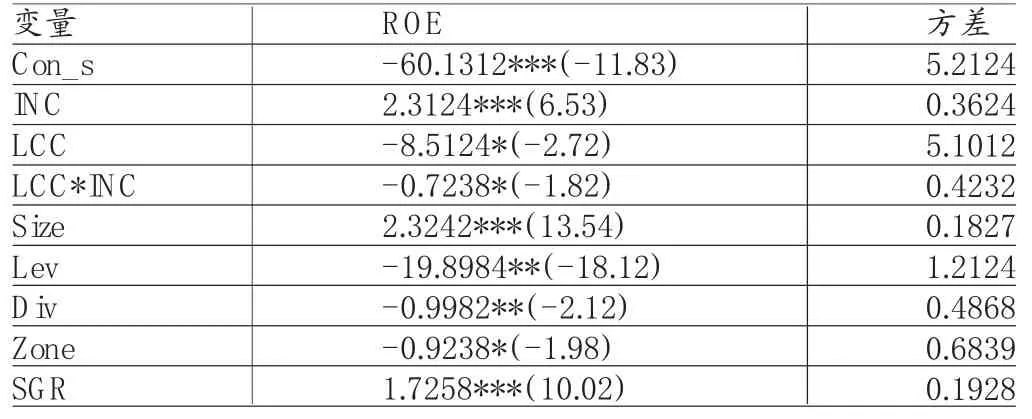

(1)限薪令背景下高管薪酬与企业绩效回归分析。从表4回归分析结果中看,高管薪酬INC与企业绩效ROE之间的回归系数是2.3124,且在1%水平上显著,表明两者之间显著正相关,而在限薪令下的高管薪酬LCC*INC与企业绩效ROE之间的回归系数为-0.7238,且在10%水平上显著,表明两者之间显著负相关,即在限薪令抑制了高管薪酬与企业绩效之间的正相关,验证了本文的假设1是正确的。其原因是限薪令在限制了企业高管薪酬的同时,将高管提升企业绩效的动力削弱,不利于绩效的提升。在控制变量方面:企业规模Si ze和销售增长率SGR均与企业绩效显著正相关,而资产负债率Lev、两权分离度Di v、企业所处地理位置Zone均与企业绩效显著负相关,即表明企业规模越大,产品销售增长快,企业的绩效越好,而企业融资过多、董事长与总经理有一人担任,企业的经营绩效越差。

表4 限薪令背景下高管薪酬与企业绩效回归分析

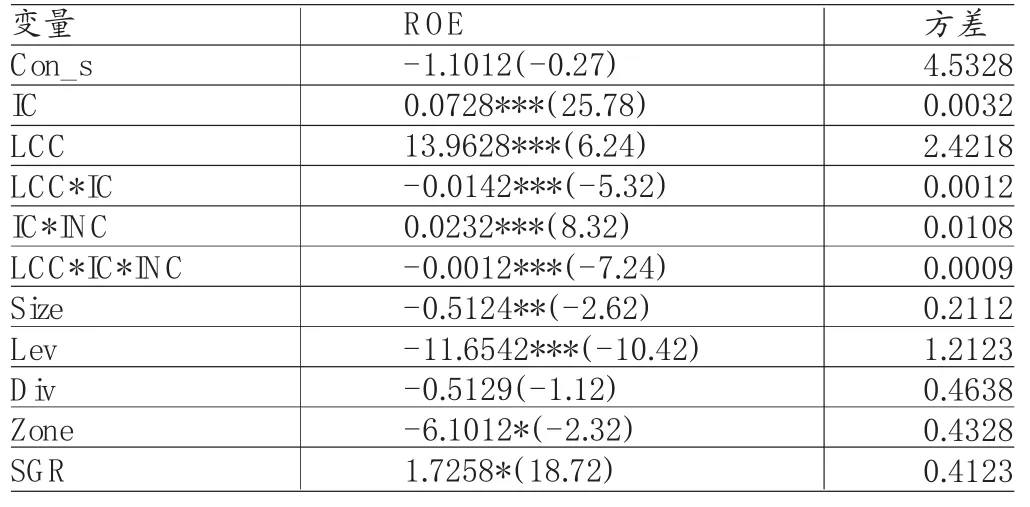

(2)限薪令下内部控制、高管薪酬与企业绩效回归分析。从表5的回归分析中可以得出以下结论:内部控制IC与企业绩效ROE之间的回归系数为0.0728,且在1%水平显著,表明两者之间显著正相关,而限薪令下的内部控制LCC*IC与企业绩效ROE之间的回归系数是-0.0142,且在1%水平上显著,表明了在限薪令背景下内部控制与企业绩效之间由原本的正相关变成了负相关,验证了本文的假设2a是成立的;内部控制IC与高管薪酬INC的交叉项IC*INC与企业绩效ROE之间的相关系数为0.0232,且在1%水平显著,表明内部控制对高管薪酬与企业绩效之间的关系有正向的调节作用,而限薪令下的内部控制IC与高管薪酬INC的交叉项LCC*IC*INC与企业绩效ROE之间的回归系数为-0.0012,且在1%水平上显著,表明两者之间显著负相关,即限薪令抑制了内部控制对高管薪酬与企业绩效关系的正向调节作用,验证了本文中的假设2b是成立的。

表5 限薪令下内部控制、高管薪酬与企业绩效回归分析

(3)限薪令下内部控制、股权激励和企业绩效回归分析。从表6的回归结果可知:限薪令背景下内部控制与股权激励的交叉项LCC*IC*STOW N与企业绩效ROE之间的回归系数为0.0912,且在10%水平上显著,表明两者之间显著正相关,即在限薪令背景下,存在股权激励的企业中内部控制与企业绩效显著正相关,验证了本文的假设3是成立的。

六、结论与建议

(一)结论 本文研究发现:在限薪令背景下,内部控制已起不到促进企业绩效增长的效果,反而起到了抑制作用;限薪令下企业高管的薪酬不再与其绩效挂钩,而是为固定的数额,为不超过普通员工薪酬的20倍,大大降低了高管提升企业绩效的动力,从而使得限薪令下的高管薪酬与企业绩效之间显现出负相关;同时,限薪令的实行也使得内部控制对高管薪酬与企业绩效之间的调节效应被削弱。但是应该注意的是,在存在存在股权刺激的企业中反而呈现出内部控制与企业绩效的显著正相关。

(二)建议 通过上述结论,本文提出以下建议:(1)构建合理并具有激励的薪酬制度。在现行的限薪令下,企业高管尤其是国有企业高管的薪酬实行了“一刀切”的模式,即为不得超过普通员工薪酬的20倍。这极大的削弱了高管通过提升企业绩效获得自身最大利益的动机,使得高管在企业的经营或决策过程中出现消极怠工甚至是抵抗的现象,不利于企业绩效的提升。我们应建立一套高管薪酬与企业绩效挂钩的薪酬制度,尤其是可以以股权的形式进行激励。(2)构建与激励薪酬制度相符合的内部控制结构。在我国的国有企业中,两权分离度较国外发达国家优秀企业程度要低很多,往往是董事长和总经理是由一人担任的。这样的内部治理结构不利于企业的所有权与经营管理权相分离,容易造成极大股东侵占小股东利益的现象,并且不利于对企业高管进行有效的监督和管理。我们应设立专门的企业管理者,并利用董事会的职能对管理者进行有效的监督和管理,从而使得企业更为健康快速的发展。(3)加强政府部门的监管职能发挥。国有企业中政治关联强度普遍较高,从而使企业外部的政府审计或监管部门由于政治关联的影响降低对国有企业的标准,并给予国有企业更多方面的政策优惠及各种形式的补贴。相关政府职能部门应同等对待所有企业,并以统一的标准要求所有企业,使国有企业只有通过不断提升其治理水平、生产能力、环保达标能力等方面以促进企业绩效的健康良性发展。

表6 限薪令下内部控制、股权激励和企业绩效回归分析

[1]赵息:《内部控制、高管权力与并购绩效》,《南开管理评论》2013年第6期。

[2]刘春、孙亮:《薪酬差距与企业绩效——来自国企上市公司的经验证据》,《南开管理评论》2010年第2期。

[3]方军雄:《高管超额薪酬与公司治理决策》,《管理世界》2011年第11期。

(编辑 彭文喜)