政府补助、资本结构与研发投入

——基于创业板上市公司的经验证据

2017-06-06中南大学商学院卢佳友谢巧芳

中南大学商学院 卢佳友 谢巧芳

政府补助、资本结构与研发投入

——基于创业板上市公司的经验证据

中南大学商学院 卢佳友 谢巧芳

本文基于2012-2015年创业板上市公司的非平衡面板数据,利用层次回归模型,研究政府补助与企业研发投入的关系,考察资本结构对二者关系的调节作用,并进一步分析三者之间关系的地区差异。研究表明,政府补助促进企业研发投入,而且东部沿海地区的促进作用更显著。资本结构调节政府补助与企业研发投入的关系,在东部沿海地区是负向调节作用,中西部地区是正向调节作用。

政府补助 资本结构 研发投入

一、引言

科技创新是国家经济增长的源泉,新经济增长理论强调研发投入是推动企业技术创新的重要因素。但是研发活动具有外部性,公共产品理论认为,技术创新成果在专利保护后期会成为公共品,导致在市场竞争机制下企业对研发活动的投资规模可能低于社会最优水平。根据国家统计局科学技术部2015年10月统计数据,2014年全国R&D投入13015.63亿元,R&D投入强度(R&D/GDP)为2.05%,远低于德国的2.92%。成力为、戴小勇(2012)的研究表明:我国有研发活动的企业仅占总体的10%,而在从事研发活动的企业中,接近一半(49.25%)的企业研发活动不稳定。因此政府通过对技术研发进行财政补助来弥补市场失灵导致的企业研发投入不足就显得尤为重要。然而,政府科技补助能否促进企业自主研发投入?不同企业的政府补助效果是否存在差异?已然成为国内外学者和政策制定者关注的热点问题。

目前学术界关于政府补助与企业研发投入的研究层出不穷,但是相关研究结论存在严重分歧。“促进论”者基于“成本效应”和“融资效应”,认为政府补助可以显著提高企业研发投入强度。Lee(2011)指出,对于本身研发投入较多的企业,政府补助能降低研发的边际成本,同时增加该研发成果的市场需求,提高预期收益。Kl eer(2008)和李永等(2013)研究结果表明政府R&D补助可以促进企业自筹研发投入增加。另外一些学者认为政府补助对企业研发投入无显著影响。Janz etal.(2003)对德国和瑞典,Fal k(2004)对奥地利的数据研究发现政府补助对企业研发投入存在不确定性。而“抑制论”者基于挤出效应和资源配置扭曲,认为政府补助挤出了企业自主研发投入。Jaf f e(2002)研究发现大部分研究项目的补贴效果难以评估,容易导致选择偏离,资源得不到合理配置。Gorg(2007)、吕久琴和郁丹丹(2011)从宏观行业层面进行研究,也认为政府研发补贴挤出企业自身的研发投资。

导致研究结论大相径庭的一部分原因可能是选取的研究样本和研究视角差异,大多数研究基于产业层面和企业层面检验政府补助效果,而且主要集中在政府补助的作用机制上,鲜有学者考虑资本结构对这些作用机制的影响。事实上,高负债的公司面临较大的偿债压力和盈利压力,而研发活动具有投入大和收益滞后的特点,若投入大量资金进行研发,会加大企业的财务风险和破产风险。另外,我国大多数企业面临融资约束问题,根据融资优序理论,内源融资不需要支付各种费用,是企业首选的融资方式。政府补助作为企业的营业外收入,也是内源融资的来源之一,企业在高负债水平下,很可能会把政府科技补助挪作他用,减少研发投入。鉴于此,探讨政府补助与企业研发投入的关系时考虑资本结构的影响是十分必要的。本文在借鉴国内外文献的基础上,针对现有研究的不足,选取创业板上市公司的数据进行实证研究,试图回答两个问题:政府补助是否会影响企业自主研发投入?资本结构对二者的关系会有什么影响?

二、理论分析与研究假设

(一)政府补助与企业研发投入 最新企业会计准则明确界定政府补助为企业从政府无偿取得货币性资产或非货币性资产,不包括政府作为企业所有者投入的资本。企业获得政府补助的项目主要有财政贴息、政策性补贴、研究开发补贴以及无偿划拨非货币性资产等,其中,研究开发补贴使企业直接获得现金流,增强企业购买力。研发需要持续大量资金投入,由于信息不对称引发的逆向选择和道德风险问题,企业很难从外部融资,导致研发投入不足。政府补助不仅可以弥补企业研发投入的资金缺口,从信号传递的角度来看,它还能向企业的利益相关者传递项目盈利价值和企业发展态势的良好信号,吸引更多的私人投资流入企业,缓解企业的融资约束。另外,企业研发具有不确定性和公共产品性等特征,研发成功可以提高社会福利水平,但是由于知识外溢等现象,企业无法获得完整的成果回报,严重挫伤企业的创新积极性。根据外部性理论,当市场出现正外部性时,政府补助可以调动市场的调节作用,部分矫正研发成果的外部性,从而缩小企业收益和社会收益之间的差距,避免市场失灵。综上所述,政府补助间接承担企业研发投入的成本和风险,同时具有信息传递和资源配置作用,引导生产要素流向技术创新领域,缓解研发投入的融资约束,进而将企业研发投入提高到社会最优水平。因此本文提出假设1:

假设1:政府补助与企业自主研发投入正相关

(二)资本结构的调节作用 政府科技补助的最终目的是激励企业进行创新研发,提高技术创新能力,但是它对企业自主研发的激励作用取决于补助是否被有效利用。换言之,政府的科技补助资源有可能被无效地配置和利用,两个接受相同政府科技补助的同类型企业可能会有不同强度的研发投入。根据权衡理论,高杠杆比率的企业面临更高的财务困境成本。由于研发活动具有高风险性,且投资周期长,因此负债率高的企业研发动机较弱。另外,代理成本理论认为,债权人在投资风险较大的项目时会要求更高的资金成本作为风险报酬。研发活动保密性较强,且存在严重的信息不对称问题,企业为了降低资金成本,往往选择较低的负债水平,更多利用内部资金进行研发。而政府补助是企业内源融资的来源之一,所以负债水平较低的企业政府补助效果更明显。Baysi nger(1989)认为企业研发支出与负债率之间存在显著负相关关系,负债水平较高会使企业缩减研发支出,放弃风险较高、收益较大的研发项目。Phi l i ppe Aghi on(2004)则认为负债比率与R&D投入是倒U型关系,R&D投入很高或很低的公司负债率都比较低。还有学者研究表明,负债是与破产紧密相关的一种硬性约束机制(李胜楠等,2004),而研发投资又具有高失败率,会进一步加大企业的破产风险。基于此,本文提出假设2:

假设2:资本结构削弱政府补助与企业研发投入的正向关系

三、研究设计

(一)样本选择与数据来源 本文选取2012年前在创业板上市并在2012-2015年持续经营的公司作为研究样本,并在此基础上进行筛选:剔除金融保险业公司;剔除被监管机构ST、PT或者发生重大变故等特殊情况的公司;剔除没有披露与本文研究相关数据的公司。最终选定符合条件的公司共276家,并对主要变量进行上下1%分位缩尾处理(wi nsori ze)以消除异常值。文中的财务数据和非财务数据主要来源于RESSET数据库和CCER数据库。政府补助与企业研发投入通过上市公司年报、巨潮资讯等相关网站手工收集和深度整理。

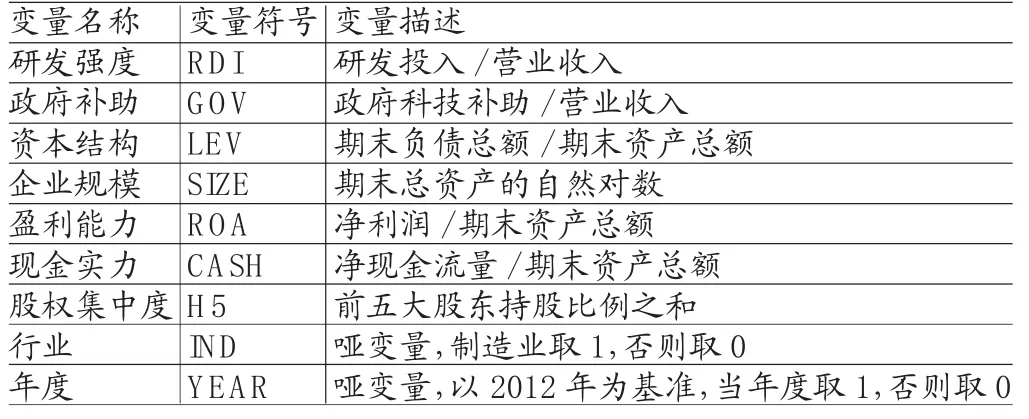

(二)变量定义(1)因变量:研发强度。学术界研究企业研发强度的计量方法有三种:研发投入/期末资产总额;研发投入/营业收入;研发人员数量/企业员工数量。本文参照多数文献(温军等,2011;Bal ki n等,2000)的计量方法,选取研发投入/营业收入作为代理变量。(2)自变量:政府补助。本文采用政府科技资助/营业收入来代表政府补助强度。政府科技资助数据的收集方法借鉴余明桂等(2010)的方法:将企业财务报表营业外收入附注里披露的与企业技术创新有直接关系的补助作为政府科技资助的数额。(3)调节变量:资本结构。目前常用的资本结构测算指标是资产负债率。鉴于此,本文选用资产负债率=期末负债总额/期末资产总额来测算资本结构。(4)控制变量:参考已有经验(张爽等,2016;张其秀等,2012)选取对企业研发投入有影响的企业规模、盈利能力、现金实力、股权集中度作为控制变量。为了降低行业和时间等宏观因素的影响,本文还设置了行业和年度虚拟变量。各个变量定义见表1。

表1 变量定义

(三)模型构建

本文构建层次模型来验证相关假设:

其中,α0是截距,RDIi,t表示研发投入强度;GOVi,t代表政府补助;LEVi,t为资本结构;GOVi,t×LEVi,t是政府补助与资本结构的交互项;Controli,t包含了一组控制变量,分别是企业规模、盈利能力、现金实力、股权集中度以及行业和年度虚拟变量;i=1,2,…,276;t=2012,2013,2014,2015;μi,t为残值。

为了降低异方差对实证结果的影响,本研究采用加权最小二乘法进行层次回归。即各关键变量分层进入模型,通过回归分析判断各解释变量系数的显著性和符号的正负方向,考察关键变量间的相关性。其中,模型1是只包含控制变量的基础模型,模型2、3、4是在模型1的基础上依次引入自变量(GOV)、调节变量(LEV)、和二者乘积项(GOV LEV)。按照Ai ken和W est(1991)的建议,将自变量政府补助,调节变量资本结构做中心化处理,并构建乘积项,以检验调节效应。在回归过程中,通过考察模型4中乘积项的显著性来验证研究假设。

四、实证分析

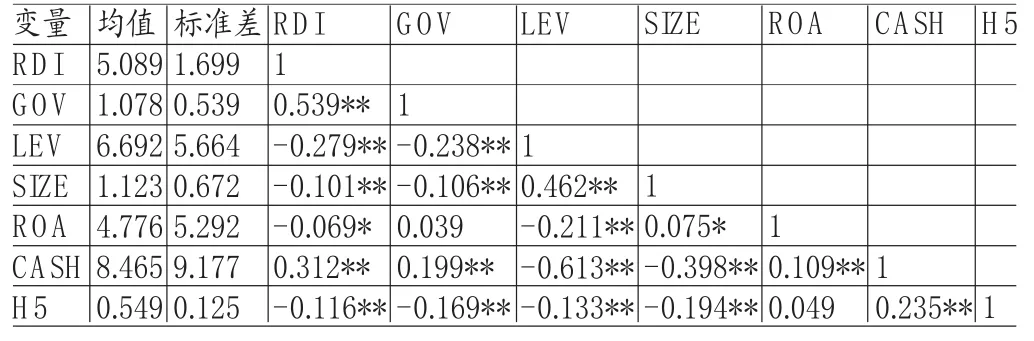

(一)描述性统计和相关性分析 通过evi ews8软件进行数据分析,表2给出了主要研究变量的描述性统计信息和相关系数矩阵。数据显示,企业研发投入的平均值达到5.089%,但是标准差为1.699,表明创业板上市公司研发投入较高但是差距较大。另外,政府补助与企业研发投入之间存在显著正相关关系,相关系数达到0.539。资本结构与政府补助和研发投入具有显著负相关关系,为研究假设提供了初步证据。各控制变量与研发投入强度(RDI)显著相关,为了避免影响研究结果,对它们加以控制。

表2 变量描述性统计与相关系数矩阵

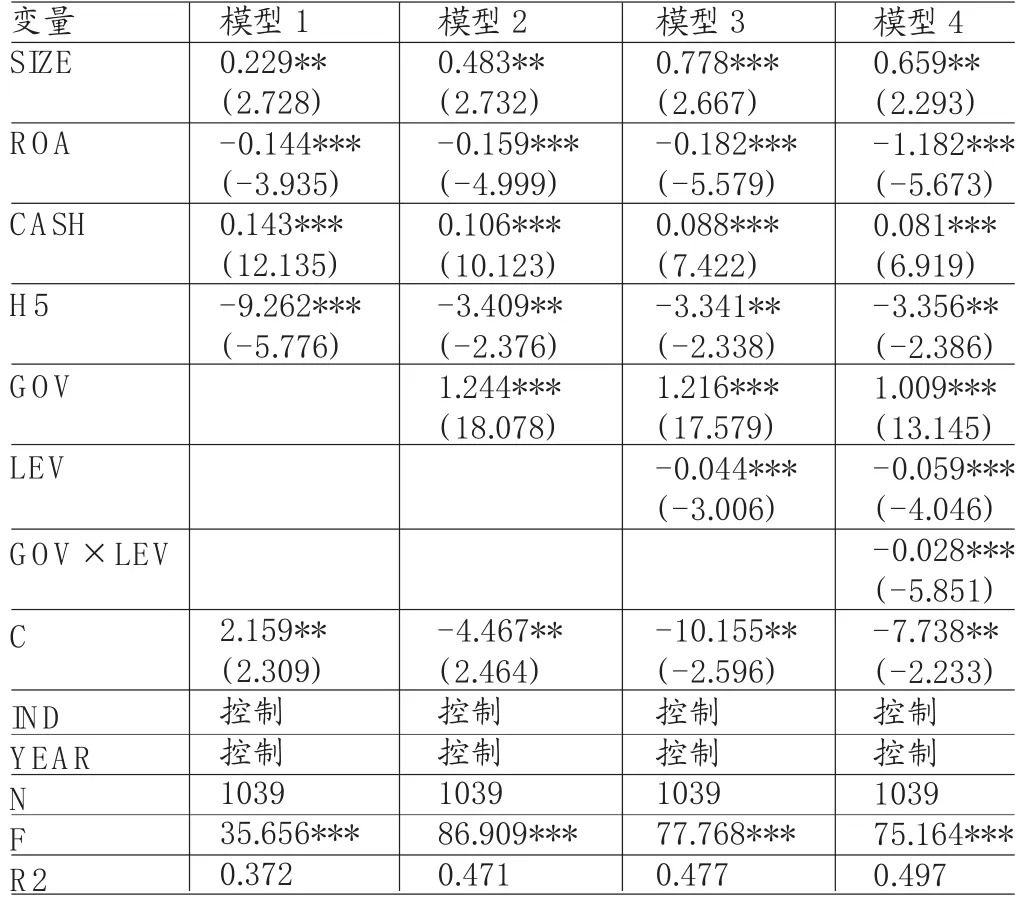

(二)回归分析 由表3可知,模型1中各控制变量与研发投入强度的关系都通过了显著性检验,表明控制变量的选取是正确的。模型2中政府补助在1%的水平上与企业自主研发投入正相关,可见政府补助刺激了企业研发投入,假设1得到验证。模型3为过渡模型。模型4在引入调节变量的乘积项(GOV LEV)后,GOV与RDI在1%的水平上显著正相关,(GOV LEV)与RDI在1%的水平上显著负相关。以上结果表明政府补助对企业研发投入存在显著促进作用,但是资本结构会削弱二者之间的正向关系。支持了假设2。

表3 回归分析结果

(三)拓展性分析——分地区实证检验 从1978年开始,我国的经济体制改革已经进行了三十几年,由于资源禀赋的差异,各地区市场化进程发展不均衡,政府参与市场的力度也不同(陈德球等,2012),政府补助政策存在显著地区差异。另外,基于“分配金融资源”的观点,金融发展程度高的地区能合理分配资金资源,增加公司的有效投资。樊纲等(2011)和纪晓丽(2011)的研究认为市场化进程的推进能改进地区间资源配置的效率,促进企业研发创新投入的增加,提高企业创新绩效。La Port a等(1998)指出:产权制度、法律环境对保护投资者利益具有重要意义,而投资者保护越差的地区或国家,企业进行创新研发的积极性越小。由此可见,各地区的政府补助效果可能相差甚远。因此,本文参考王一卉(2013)的实证经验,基于地区差异对样本观察值进行了分组检验。东部沿海地区包括:辽宁、山东、北京、天津、江苏、上海、浙江、福建、广东。其余省市为中西部地区。

表4 回归分析结果-基于地区分组

由表4可知,东部沿海地区样本组的GOV与RDI在1%的水平上显著正相关,GOV×LEV与RDI在5%的水平上显著负相关,表明在东部沿海地区政府补助能促进企业自主研发投入,同时资本结构削弱了二者的正向关系,这与总体样本的回归结果是一致的,符合假设1和假设2。与之相对应的中西部地区样本组中,GOV与RDI在1%的水平上显著正相关,但是系数0.544仅是东部沿海地区的1/3,GOV LEV与RDI也在5%的水平上显著正相关,表明在中西部地区的企业,政府补助与企业自主研发投入正相关,其促进作用远不及东部沿海地区,但资本结构正向调节了二者的关系(系数0.021>0),该结论未能验证假设2。

本文认为,出现这种情况的原因可能有以下几点:(1)相对于中西部地区,东部沿海地区市场化程度较高,进出口贸易与外商投资导致的“竞争效应”明显,东部企业面临技术与市场的双重压力,只有不断加大研发投入力度,才能实现稳步发展。(2)与中西部地区相比,东部地区表现为更好的产权保护水平和更完善的产业化体系,从金融制度、产业化制度等方面为企业研发创新回报提供保障,同时也降低了企业研发投入的风险,激励企业研发投资,政府补助效果明显。(3)中西部地区的政府补助政策和机制不够完善,对资金的发放和使用缺乏有力的监督手段。因此,企业面临高道德风险,其研发投入远远低于政府期望水平,即政府补助效果比不上东部沿海地区。(4)东部沿海地区的企业在高负债水平下资金使用成本高,研发风险大,激烈的市场竞争迫使管理者做出稳健的投资决策,减少研发投入,所以资本结构会削弱政府补助效果。而在中西部地区,大部分企业研发积极性不高,处于高负债水平的企业一旦研发成功可以迅速增强竞争优势,获取债权人的信任,因此企业会加大研发投入强度,这也在一定程度上解释了资本结构的正向调节作用。

五、结论与建议

(一)结论 本文实证研究政府补助与创业板上市公司研发投入的关系,并考察资本结构对二者关系的调节作用。研究发现:(1)政府补助与企业自主研发投入正相关。政府补助越高,企业自主研发投入越多。(2)资本结构能调节政府补助与企业自主研发投入的关系,政府在选择被资助企业时应考虑其资本结构。(3)进一步分地区实证检验发现东部沿海地区政府补助效果更好,资本结构的调节作用也存在地区差异:东部沿海地区是负向调节作用,而中西部地区是正向调节作用。本文在利用创业板的数据对政府补助效果进行实证检验的基础上,考虑不同企业资本结构的差异性对政府补助效果产生的调节作用,弥补了以往研究仅从两两关系上考察政府补助或资本结构对研发投入影响的局限性,拓展了研究视角,为政府补助对象的选择以及企业资本结构选择提供了实证证据。

(二)建议 基于上述研究,本文提出如下政策建议:(1)政府的研发补助政策能在一定程度上抑制“市场失灵”带来的消极影响,从而刺激企业的自主研发投入。创业板上市公司市场融资能力欠缺,研发投入较大,政府应提高对创业板企业的创新补助比例。创新财政投入方式,更加积极地在信息、资金以及政策等多方面予以扶持。例如,运用“以奖代补”,发挥企业的声誉效应,赢得利益相关者、金融机构的青睐。(2)地区差异对政府补助效果有显著影响,国家应根据不同地区的实际情况制定不同的研发补贴政策。例如,提高沿海企业研发补贴力度,把企业资本结构纳入被资助对象的考察范围。完善中西部地区的政府补助政策和监督机制,消除由地区和资源禀赋差异导致的研发补助供求失衡,充分发挥政府补助资金的杠杆作用,同时可以重点关注负债率高的企业。(3)研发补助政策只有与配套的制度环境相结合才能最大限度地发挥作用。因此,政府在推行研发补助政策的同时,还应完善知识产权保护制度和市场经济体制,为企业发展提供良好的市场环境。

[1]成力为、戴小勇:《研发投入分布特征与研发投资强度影响因素的分析》,《中国软科学》2012年第8期。

[2]李永、叶伟娜、王振宇:《政府对企业R&D资助效应:互补还是挤出》,《科技管理研究》2013年第5期。

[3]李胜楠、牛建波:《权衡理论和控制权理论的比较》,《审计与经济研究》2004年第1期。

[4]温军、冯根福、刘志勇:《异质债务、企业规模与R&D投入》,《金融研究》2011年第1期。

[5]余明桂、回雅甫、潘红波:《政治联系、寻租与地方政府财政补贴有效性》,《经济研究》2010年第3期。

[6]张爽、张黎、明江雪:《战略新兴企业研发支出与政府研发补贴研究》,《科技与经济》2016年第2期。

[7]张其秀等:《研发投入与公司绩效:股权制衡还是股权集中?》,《科学学与科学技术管理》2012年第7期。

[8]陈德球、李思飞、钟昀珈:《政府质量、投资与资本配置效率》,《世界经济》2012年第3期。

[9]樊纲、王小鲁、马光荣:《中国市场化进程对经济增长的贡献》,《经济研究》2011年第9期。

[10]纪晓丽:《市场化进程、法制环境与技术创新》,《科研管理》2011年第5期。

[11]王一卉:《政府补贴、研发投入与企业创新绩效》,《经济问题探索》2013年第7期。

[12]周艳菊、邹飞、王宗润:《盈利能力、技术创新能力与资本结构》,《科研管理》2014年第1期。

[13]Lee,Chang-Yang,"The Differential Effects of Public R&D Support on Firm R&D:Theory and Evidence from Multi-Country Data,2011

[14]Kleer,R..,"Governm ent R&D Subsi dies as ASignal for Private Investors",Discussi on Paper,66,Bavari an Graduate Program in Economics,2008.

[15]Falk.R,"Behavioral Additionality Effects of R&D Subsidies:Empirical Evidence from Austria",TIPWorking Paper,2004.

[16]Jaffe,A.B.Building Program me Evaluation into the Design of Public Research-Support Program mes,Oxford Review of Economic Policy,2002.

[17]Gorg.H..Strobl..E.The Effect of R&D Subsidies on Private R&D,Economica,2007.

[18]Philippe Aghion and Stephen Bond and Alexander Klem mand Ioana Marinescu.Technology and Financial Structure:Are Innovative Firms Different?Journal of the European Economic Association,2004.

[19]Balkin B,Markm an D,Gom ez-Mejia R.Is CEO Payin High Technology Firms Related to Innovation? Some Empirical Evidence,Academy of Management Journal,2000.

[20]Aiken LS,West SG.Multiple Regression:Testing and Interpreting Interactions,Thousand Oaks,CA:Sage,1991.

[21]LaPorta R.,Lopez-De Silanes F.,Shleifer A.,Vishny R.W.Law and Finance,Journalof Political Economy,1998.

(编辑 梁 恒)