技术创新、人力资本对信息技术企业价值的影响研究*

2017-06-06齐齐哈尔大学经济与管理学院

齐齐哈尔大学经济与管理学院 王 维 刘 伟

技术创新、人力资本对信息技术企业价值的影响研究*

齐齐哈尔大学经济与管理学院 王 维 刘 伟

本文以信息技术行业228家上市公司2012-2014年的面板数据为研究样本,实证研究了企业技术创新、人力资本对企业价值的影响。结果表明:企业技术创新对企业价值具有显著的正向影响;同时,企业人力资本与企业价值也呈显著的正相关。在区分企业产权性质下的进一步研究表明,相较于国有控股企业,民营控股主导的企业技术创新、人力资本与企业价值的正向关系更加显著。

技术创新 力资本 企业价值 信息技术

一、引言

习近平指出,“要制定全面的信息技术、网络技术研究发展战略,下大气力解决科研成果转化问题。要出台支持企业发展的政策,让他们成为技术创新主体,成为信息产业发展主体”。随着我国改革开放进一步深化与转变经济发展方式的进一步加快,我国信息技术产业发展已迎来难得的历史机遇。信息技术产业是国家大力推进的战略性新型产业,它对我国社会与经济的转型升级与持续发展具有战略性和引领性的重大作用。

目前,我国信息技术产业发展依然存在技术与人才等方面的问题需要解决。信息技术企业作为知识密集型组织,企业价值的提升离不开人力资本与技术创新的协同作用的影响,这已经成为企业界与学者们的共识。如何使得信息技术产业获得可持续的发展,关键在于企业技术创新能力与人力资本水平的提高。相较于国外而言,我国信息技术企业起步较晚。那么在如今信息技术行业发展的背景下,国内企业的技术创新与人才资源能促使企业价值创造能力的持续提升吗?这是当下比较重要的一个课题。国内学者杨晓丹(2014)以2007-2010年我国A股上市公司为样本,研究智力资本对企业价值的作用程度。其研究贡献在于将传统行业与高科技行业进行相应的对比研究,结果表明人力资本对企业价值的促进作用比较明显。不足之处在于其所选样本较大且行业针对性不高。李斌等(2011)选取2005年以前在沪深两市上市的58家信息技术企业为样本,对人力资本结构与高管薪酬关系进行了实证分析。但文章选取的样本量较少且单纯选用年龄来衡量高管人力资本的水平的做法并不完善。因此,在以后的研究过程中可以选取高管人员的从业年限来表示高管人力资本的水平。

基于上述分析,本文拟借鉴上述经验并以信息技术行业的上市公司为研究对象,结合该行业的专有属性对企业技术创新、人力资本和企业价值三者之间的关系展开研究。以期本文的研究结果能够为我国信息技术行业的蓬勃发展作出一定的贡献。

二、理论基础与研究假设

(一)技术创新与企业价值

技术创新是企业的一种创新性行为,该行为可在一定程度上反应企业的发展能力。Rick Brown(1992)认为企业的技术创新是保障企业在成长期和成熟期维持企业自身持续竞争优势的强有力手段。它可以有效提高企业产品的质量、降低企业周转成本、加快企业产品差异化进程、提升企业价值。同时,技术创新更是信息技术产业进步与结构调整的根本动力,并且在企业发展过程中起到战略性、先导性和引领性的作用。发展信息技术产业关键在于创新技术的开发与运用机制,技术创新促进产业优势的转变,带动了技术的全面升级并向产业链的高端迈进。陈修德等(2011)选取2005-2007年间企业研发投入支出数据完整的107家上市公司作为研究对象,研究发现:中国上市公司研发投入、无形资产对企业价值具有显著的正向作用。孟枫平等(2015)选取45家农业上市公司作为研究对象,研究结果表明,农业上市公司技术创新能力对企业价值具有显著正向影响。因此,对信息技术行业而言,想要成为具有长远发展能力的企业,就必须在同行业中建立技术创新优势,进而通过研发新产品、新技术加快创新进程。

基于上述分析,本文提出如下假设:

H 1:在信息技术上市公司,技术创新对企业价值具有显著的正向影响

(二)人力资本与企业价值

根据信息技术行业业务活动中人的贡献的差异性,可以将信息技术行业人力资本合理地进行分类。Schultz等(1961)对人力资本的定义进行了经典的阐述,他们一致认为人力资本主要体现在劳动者的身上或者是体现在能够被劳动者使用的技术操作水平、工作领悟能力和知识接受程度等相关要素上。同样人力资本也是企业提高边际收益率与提升企业价值过程中必不可少的因素。国内学者罗银舫等(2015)选取沪深两市高技术企业的面板数据为研究样本,结果表明,高管团队人力资本对创新战略和企业价值均产生显著影响。许秀梅(2016)选取2008-2014年上市公司数据为研究样本,从人力异质性角度分析技术资本与人力资本如何对企业价值产生作用。研究结果表明,技术资本、异质性人力与同质性人力等相关因素均对企业价值产生显著的正向影响。因此,对于信息技术行业的来说,想要充分发挥人力资本的资源优势,就必须在合理配置人力资本投资的基础上,增强企业人力资本储备能力。

基于上述分析,本文提出如下假设:

H 2:在信息技术上市公司,人力资本对企业价值具有显著正向影响

三、研究设计

(一)样本选取与数据来源

由于信息技术行业近几年发展较为迅猛,为了避免该行业新上市公司对研究稳定性的影响,本文选取2012年前上市的公司在2012-2014年间的数据为原始样本。并采用W i nd数据库对信息技术行业的分类结果。在此基础上,本文还对原始样本做了如下筛选:(1)剔除ST类的上市公司;(2)剔除存在异常值的上市公司;(3)剔除3年数据不连续、专利或研发费用披露信息不详的上市公司。最终得到数据完整的信息技术行业上市公司228家,共计684个研究样本点。

本文研究所需专利数主要是通过Wind数据库及国家知识产权局专利查询系统逐条人工检索并整理所得。其中技术人员比例、高管年龄、本科及以上学历比例等数据主要是通过国泰安数据库及查阅企业年报汇总并计算所得,其他数据主要来源于Wind数据库。本文主要运用Stata13.1统计软件与Excel完成数据处理。

(二)变量定义

(1)被解释变量,即企业价值。为了更好的反应企业价值,故本文采用托宾Q值(Tobin’Q)作为衡量企业价值的指标。托宾Q值不仅可以更好地反映信息技术行业未来的市场价值,还可以反映出市场对企业未来利润的预期情况。

(2)解释变量,即技术创新与人力资本。本文借鉴黄鲁成(2011)、杨楠(2015)、汤清等(2015)的研究结果将技术创新从投入和产出两个维度进行研究,并分别用研发投入、技术人员投入衡量技术创新投入,研发产出衡量技术创新产出。与此同时,本文借鉴陶卉欣等(2014)研究的基础之上,将企业的人力资本分为人力资本存量、管理者经验、人才引进能力等三个维度,并分别用本科及以上员工比例、高管人均年龄、员工人均薪酬3个指标进行表示。(人均薪酬指标的数量级减小104)。

(3)控制变量,在参考王瑛(2015)研究的基础之上选用以下指标作为控制变量:企业规模,企业总资产的自然对数;资本密集度,固定资产除以员工总数的值来衡量,由于该指标值的数量级较大,本文将其量级减小104。股权集中度,企业前十大股东持股比例之和。本文选取的变量及其定义如表1所示。

(三)模型构建

本文使用样本企业的面板数据进行分析,并通过Housman检验发现p值的结果都大于0.05,因此确定对变量回归时采用随机效应模型进行估计。将技术创新与人力资本作为自变量,托宾Q值作为表示企业价值的因变量,并选取企业规模、资本密集度、股权集中度作为控制变量,并结合本文的研究假设,建立以下回归模型:

四、实证分析

(一)描述性统计

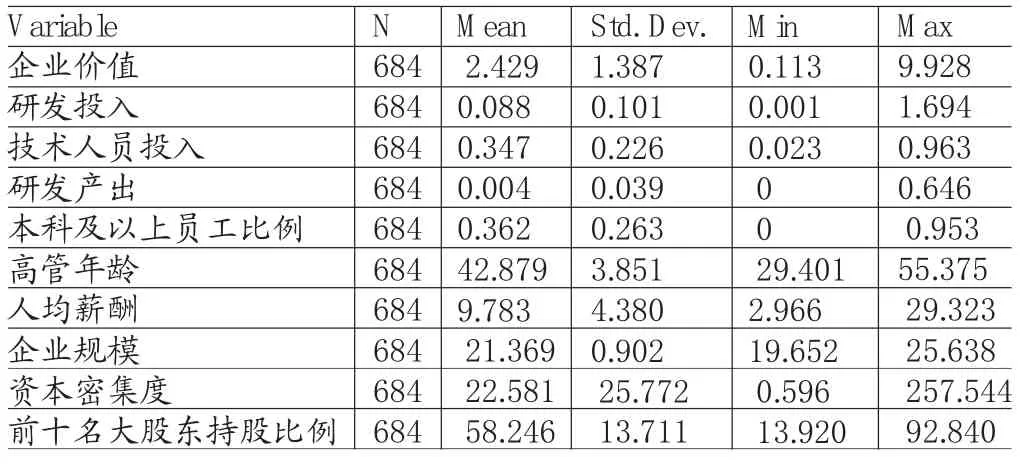

表2列示了各变量的描述性统计结果,从表中信息可以看出,研发投入均值为0.088,按照国际经济合作与发展组织界定的标准,我国信息技术行业的研发投入强度已达到中等水平;由资本密集度的标准差25.772,可以看出信息技术行业内各企业之间资本密集度水平差异较大;企业研发产出的均值为0.004,但是最大值与最小值之间的差距较大,这说明信息技术行业中存在专利技术水平相对落后的企业。前十大股东持股比例的均值为58.246%,标准差为13.711,最大值为92.84%,该统计结果说明信息技术行业上市公司的股权相对集中。

表2 描述性统计

(二)相关性分析

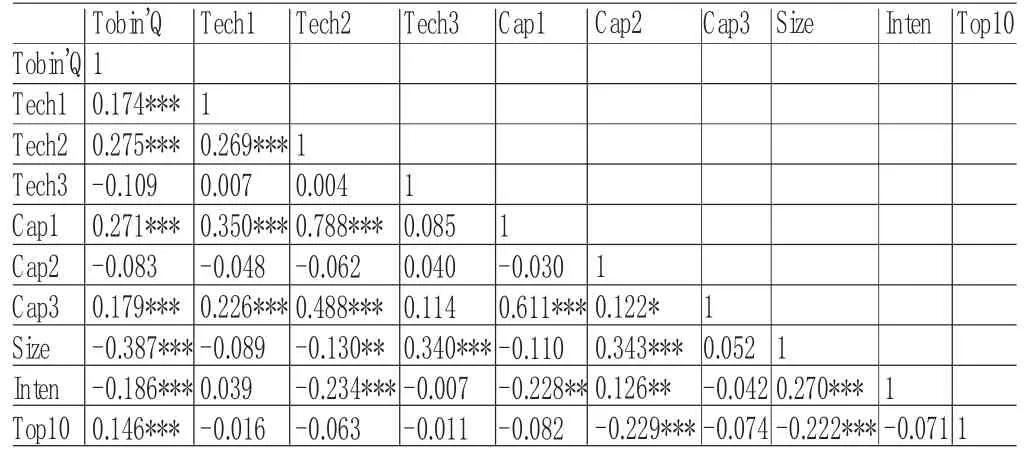

本文对研究变量做Pearson相关性检验,如表3所示。从表3中可以看出:研发投入、技术人员投入与企业价值之间在1%的水平下存在显著正相关,这也在一定程度上初步验证了假设H 1;其中本科及以上员工比例、人均薪酬与企业价值在1%的水平下存在显著的正相关,假设H 2得到部分验证。最后,本文构建模型中的变量之间的相关系数都小于0.4,说明变量之间不存在多重共线性问题。

表3 相关性分析

(三)回归分析

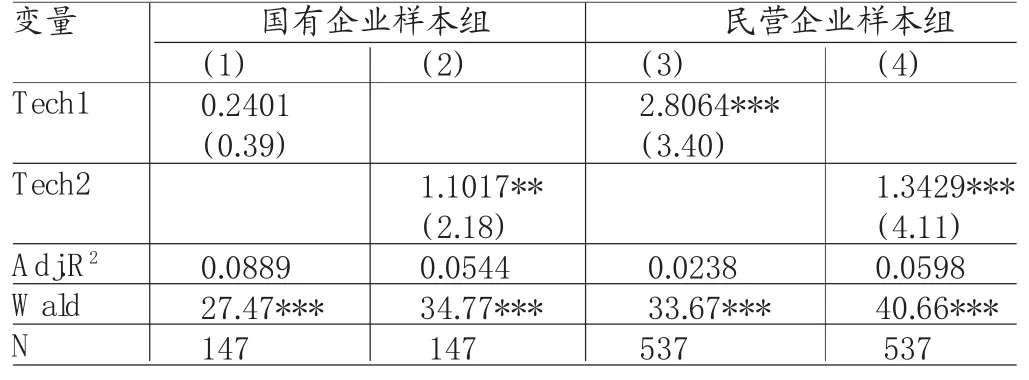

表4列示了本文建立模型的回归结果,从各回归结果中的W al d值及其显著性可以看出,本文回归模型的设计比较合理。首先,通过模型2.1检验了信息技术行业技术创新与企业绩效之间的关系。其中,列(1)是以研发投入(Tech1)作为技术创新变量进行回归的结果;列(2)是以技术人员投入(Tech2)作为技术创新变量进行回归的结果;列(3)是以研发产出(Tech3)作为技术创新变量进行回归的结果。由研发投入(Tech1)和技术人员投入(Tech2)的回归系数及其显著性可知,技术创新与企业价值在1%的水平上显著正相关。同样,从研发产出(Tech3)的回归系数可以看出,企业的专利水平虽与企业价值呈现正相关关系。由此本文的假设1得到了验证。该结果表明,企业技术创新在企业价值创造的过程中起到引领性的作用,同样也是企业能够持续健康发展的重要推动力。

其次,通过模型2.2检验了信息技术行业人力资本与企业绩效之间的关系。其中,列(4)是以本科及以上员工比例(Cap1)作为人力资本变量进行回归的结果;列(5)是以高管人均薪酬(Cap2)作为人力资本变量进行回归的结果。列(6)是以高管经验(Cap3)作为人力资本变量进行回归的结果。由该三个指标的回归系数及其显著性可知,三者都与企业价值在1%的水平上显著正相关,该结果支持本文的假设H 2。这说明对于信息技术行业而言,人力资本中员工学历的结构、高管的经验及职工的薪资水平是企业价值提升的重要因素,也是形成企业核心竞争力的主要途径。

表4 技术创新、人力资本与企业价值

考虑到企业产权性质的差异可能会对本文的研究结果产生一定影响,故本文按企业性质将样本企业分为国有企业样本组和民营企业样本组,并分别做回归分析,得出如下回归结果(限于篇幅,控制变量的回归结果未列出):

由表5回归结果中技术创新变量的系数及其显著性可以看出,民营企业技术创新指标中研发投入、技术人员投入与企业价值的正向作用更加显著。对比(1)和(3)中研发投入变量的回归系数,我们认为民营企业相对国有企业对研发投入获得效益具有更高的积极性。通过(2)和(4)对比可以发现,国有企业技术人员投入与企业价值在5%的水平下显著正相关,而民营企业技术人员投入与企业价值在1%的水平下显著正相关。可能的原因是,国有企业的信息技术发展的比较成熟,技术人员比例相对比较均衡,民营企业面对激烈的市场竞争环境,则需要更多地尽力放在专业性人才的引进上。因此,无论国有企业还是民营企业都应该重视技术创新对企业自身发展的重要性。尤其对于国有企业而言,更应该提高企业技术创新的效率,以增加企业的核心竞争力。

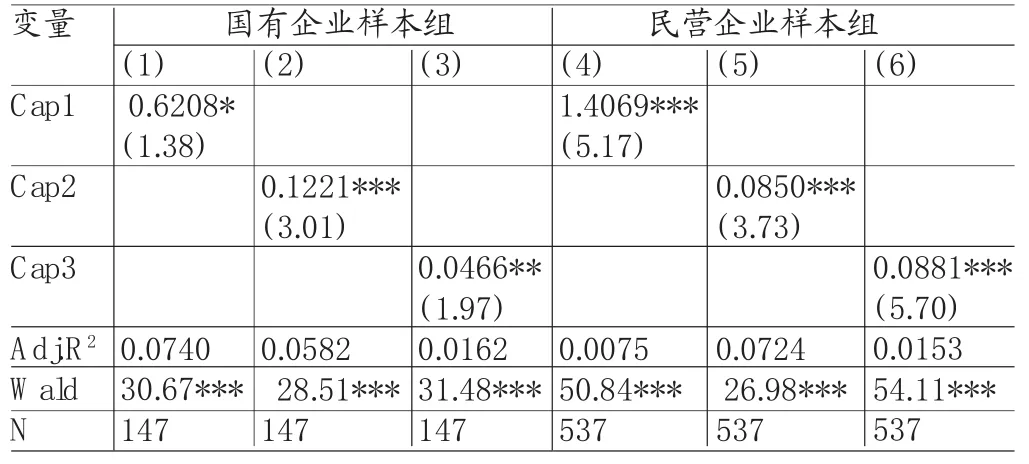

由表6回归结果可以看出,民营企业人力资本指标中员工教育水平、高管经验及人均薪酬对企业价值有更显著的影响。首先,通过对比(1)和(4)中员工受教育水平回归系数发现,国有企业的员工受教育水平对企业价值提升的效果相对落后,我们认为可能是国有企业的学历水平等级结构比较稳定,而民营企业的激励机制可以激发员工的创新行为。其次,从(2)和(5)对比可以发现,无论是国有企业还是民营企业高管经验对企业价值创造的正向作用都比较显著,说明在信息技术行业成长的不同阶段,都离不开经验丰富的高层领导者领导力的影响。最后,比较(3)和(6)可以得出,民营企业人均薪酬对于企业价值的影响更显著,表明民营企业的职工薪酬水平较国有企业而言对企业价值提升的激励效果更明显,同样优越的职工薪酬也是企业能够持续健康发展的重要支撑。

表5 产权性质分组下技术创新与企业价值的回归结果

表6 产权性质分组下人力资本与企业价值的回归结果

五、结论

本文以信息技术行业228家上市公司2012-2014年的数据为样本,实证研究了企业人力资本、技术创新对企业价值的影响。得到如下结论:

(1)技术创新对企业价值有显著的正向影响。由于企业研发投入对企业价值的影响效果比较明显,市场对于企业研发投入支出增长的反应比较积极。因此,企业在资金运转的过程中需要加强对企业研发投入支出的管理,并且更要注重企业技术人员的投入对于企业价值的积极效应。与此同时,研发产出与企业价值的正向关系并不显著,这验证了企业所拥有的专利并不能在短期内反应企业价值好坏的结果。由此可见,企业应该将专利的实施与转化与企业的奖励机制相结合,并且政府应该优化对专利成果商用化的资助条件,通过提供税收优惠与财政补助等政策来加大对专利成果的扶持力度。总之,企业可以通过技术创新研究、开发新产品,也可以通过技术创新降低企业的生产成本,以提高企业生产产品在市场上的占有率;同样企业还可通过率先投入到新的业务领域的开展,努力扩大新业务范围,加强专利成果转化的有效性与可行性,从而提高企业的盈利能力,最终更好的实现企业价值。

(2)人力资本对企业价值具有显著的正向影响。这说明信息技术行业的人力资本发挥的作用与企业价值的提升密不可分。对于日益变革的社会环境,信息技术行业对社会经济发展所做的贡献也不容小视。因此,企业首先可以通过引进综合素质较高的高学历人才以提高企业整体的学历水平,为企业的发展创造出更多的可能性。企业高管的经验与自身的领导力可以有效的促进内部结构的建立,进而提高企业内部的工作效率。其次,企业应进一步将加大薪酬方面的投入作为着重点,员工培训支出也应有所增长,同时将管理费用的支出控制在合理的范围内,充分发挥薪酬对职工的激励作用,给予职工的合理薪酬回报。总之,企业应该积极调动人力资本的能动性,在发挥企业人力资本的作用时,尤其应该注重核心员工与企业管理者技术创新能力的提升,促进企业良好的资本转化与核心技术的生成,提高企业人力资本的技术水平,从而促进企业价值的提升,使企业保持持续发展的态势。

(3)相对国有企业,民营上市企业技术创新、人力资本与企业价值的正向关系更加显著。民营上市企业价值提升能力优于国有上市企业,国家宏观调控政策与社会可利用的资源应考虑民营企业的可塑造性,逐步放开部分行业的市场准入条件,从而激发民营企业技术创新的活力。因此,对于民营企业而言,应该抓住当前技术创新与人力资本的优势,并将其自身优势运用到企业日常生产经营活动中寻求企业新的利润增长点。与此同时,国有企业更应充分利用自身丰富的资源,优化技术人员、知识员工的薪酬制度设计,激励技术创新及其价值实现,从而进一步增强自身的核心竞争力,提高企业盈利能力,降低企业对投资收益的依赖性,重视企业的技术创新与人力资本对企业价值的影响,建立企业可持续的竞争优势。

*本文系黑龙江省哲学社会科学研究规划项目(项目编号:14B077);齐齐哈尔市科学技术计划项目(项目编号:RKS-201302)的阶段性研究成果。

[1]杨晓丹:《智力资本对企业价值贡献的有效性研究——基于中国上市公司的经验证据》,《财经理论与实践》2014年第1期。

[2]李斌、赵芳芳:《信息技术行业人力资本结构和高管薪酬研究》,《财经问题研究》2011年第12期。

[3]陈修德、彭玉莲、卢春源:《中国上市公司技术创新与企业价值关系的实证研究》,《科学学研究》2011年第1期。

[4]孟枫平、张莉莉:《农业上市公司技术创新能力与企业价值关系研究》,《科技管理研究》2015年第18期。

[5]罗银舫、郭黎、王高:《高管团队人力资本、创新战略与企业价值——基于高技术企业的经验数据》,《财会通讯》2015年第17期。

[6]许秀梅:《技术资本、人力资本与企业价值——异质性视角的微观检验》,《山西财经大学学报》2016年第4期。

[7]黄鲁成、袁艳华、李江:《基于专利技术份额的企业技术创新能力实证研究》,《科技进步与对策》2011年第21期。

[8]杨楠:《资本结构、技术创新与企业绩效——基于中国上市公司的实证分析》,《北京社会科学》2015年第7期。

[9]汤清、陈海燕:《技术创新、营销能力对企业绩效的影响研究》,《科技管理研究》2015年第9期。

[10]王瑛:《人力资本与企业财务绩效的影响关系研究》,《学术论坛》2015年第7期。

[11]Brown R.M anaging the“S”Curves of Innovation.The Journalof Busi nessand IndustrialM arketing.1992.

[12]Schultz.Investmentin Human Capital.Am eri can Economic Review.1961.

(编辑 文 博)