内部控制有效性、审计监督与真实盈余管理*

2017-06-06信阳农林学院财经学院郭春林

信阳农林学院财经学院 郭春林

内部控制有效性、审计监督与真实盈余管理*

信阳农林学院财经学院 郭春林

本文选取2010-2014年我国A股上市公司作为研究样本,分析了内部控制有效性、审计监督和真实盈余管理的关系。研究发现:内部控制有效性与真实盈余管理负相关,即随着内部控制有效性的增加,真实盈余管理随之减少;审计监督与真实盈余管理负相关,即随着审计监督的加强,真实盈余管理的程度在降低;但是审计监督和内部控制是否有效对盈余管理的抑制不存在交互作用。

内部控制有效性 审计监督 真实盈余管理

一、引言

随着市场经济的发展,我国上市公司的内部控制也在不断完善和发展。最近几年,越来越多的上市公司向外界公布了内部控制评价报告。就内部控制披露质量而言,披露的内容日趋完善、科学,质量越来越高。此外,不少上市公司还在报告中披露了其内部控制的不足,而且对不足的描述也不再局限于缺陷的类型与内容。自2008年开始,越来越多的上市公司聘请会计事务所来审计其内部控制并出具审计报告,到2013年,被出具审计报告的比例高达72%。这充分表明,审计监督功能越来越突出。盈余信息在会计信息中的地位十分重要,长期以来受到信息使用者的重视。盈余信息质量越高,信息使用者就越能够对上市公司进行科学的评价,这有助于解决信息使用者和公司之间的信息不对称问题。但是,随着环境不确定性的增强,上市公司的经营风险越来越大。此外,盈余信息和公司价值、市场监督存在紧密的联系,上市公司的管理层常常试图进行盈余管理或者财务舞弊。当会计监管日趋完善,会计准则日趋规范,原有的财务造假和盈余管理手段会为企业带来较高的风险,对此,企业管理层进行盈余管理的手段越来越隐蔽。对盈余管理的研究也不再局限于应计盈余管理,还包括真实盈余管理。Roychowdhury(2006)分析发现,管理层使用的盈余管理手段包括对销售行为、生产成本及其它费用进行操控,这样尽管可以提高本期盈余,然而未来的盈余却会减少。此外,其对上市公司的危害也比应计盈余管理更大。所以,必须采取措施完善公司治理机制,防止真实活动盈余操控阻碍上市公司未来发展。中国当前正在构建的内部控制制度体系则有助于从制度上防范真实活动盈余操控。而当前中国企业内部控制所具有的过渡性,则为本文的分析进行提供了良好的数据信息和研究背景。

二、理论分析与研究假设

根据上文的分析,能够得出有效的内部控制可以减少盈余管理,反之,盈余管理就会增加。当内部控制失效时,则表明内部控制存在问题。Doyl e etal.(2007)得出,随着内部控制体系的弱化,财务报告出错的概率将会增加,这不可避免地会对盈余质量产生影响。H ogan and W i l ki ns(2005)认为,有效地内部控制可以减弱应计盈余管理。与此相对应,Ashbaugh etal.(2008)对内部控制存在缺陷的公司和内部控制没有缺陷的公司进行比较,最终发现,前者的盈余质量较差。而是否对内部控制有效性进行弥补也对盈余质量产生了显著影响,未进行弥补的公司,其盈余质量要低于进行弥补的公司。此外,进行弥补的公司的会计在稳健性方面要明显优于未进行弥补的公司。叶建芳等(2012)对内控有缺陷的企业和内部无缺陷的企业的盈余管理进行了比较,发现前者的盈余管理程度更高。此外,当对缺陷进行弥补之后,内部控制有效性得到增强,这些企业的盈余管理程度显著降低。因此,本文提出如下假设:

假设1:内部控制有效性与公司真实盈余管理存在负相关性

企业发布财务报告并接受审计师审计旨在确保企业严格按照契约行事。M eckl i ng(1976)认为,监督机制与绑定机制能够解决委托代理问题。公司治理机制越好,对高管以及大股东盈余管理产生的约束就越强。Bowen et al.(2008)认为,企业的公司治理越低下,操纵性应急的可能性越大。公司治理越有效,盈余管理程度越低。这其中,审计的独立性至关重要。但是,在2001年,美国企业出现的一系列财务舞弊表明,企业财务信息披露和审计仍然难以从根本上确保企业按照契约行事。而以企业财务信息编制流程质量控制为基础的企业内部控制评价和披露制度则能够解决这一问题。但是,如果缺乏独立审计,企业对内部控制信息进行披露的成本较小,这极有可能导致内部控制报告的质量变差。长此以往,投资人对企业内部控制信息的真实性就难以判别,由此出现逆向选择问题。所以,那些内部控制十分有效的企业会主动聘请独立的审计师对其内部控制进行审计,这样不但向外界传达了企业内部控制十分有效的信号,而且还提高了模仿的难度,使得其它内部控制效率低下的企业难以模仿。除此之外,内部控制审计报告也提高了企业和会计事务所的法律风险,这也增加了模仿的难度,因此内部控制审计报告的可靠性更高,也容易被投资者接受。据基于此,本文提出假设2:

假设2:审计监督能够抑制真实盈余管理

公司的内部控制和审计监督都有助于确保企业会计信息的质量。然而,这两种力量也是相互影响的。其影响主要表现在以下两个方面:一方面,有效的内部控制有助于审计监督更好地发挥其作用。公司内部控制越有效,审计监督对公司盈余管理的识别能力就提高,也就是这两种力量是相互推动的;另一方面,当公司内部控制效率很低时,审计师会进行实质性测试以此来管控审计风险。由此可以认为,内部控制和外部审计监督这两种力量在对盈余管理进行抑制时是相互替代的。基于此,本文将内部控制有效性和内部控制审计的交叉项引入,以此来弄清内部控制审计在内部控制有效性和真实盈余管理两者关系方面有何影响。由此,本文提出假设3和假设4:

假设3:审计监督抑制了自我披露内部控制缺陷对真实盈余管理的影响作用,即当公司进行内部控制审计时,内部控制有效性和真实盈余管理不存在密切的关系,内部控制和审计监督在对真实盈余管理进行抑制时是相互替代的假设4:被出具更好审计报告的公司,其内部控制有效性和真实盈余管理的关系较弱

三、研究设计

(一)样本选择与数据来源 本文选取沪深两市所有A股上市公司进行研究。样本区间为2010-2014年。并将金融保险类上市企业数据以及数据不完整企业剔除。样本信息来自CSM AR数据库和巨潮信息网,所使用的分析工具是Excel和STATA等统计软件。

(二)变量定义

(1)被解释变量。对真实活动盈余管理程度进行测定需要如下四个步骤:第一,对正常经营现金流量进行估计。Roychowdhury(2006)指出,正常经营现金流量可以通过当期销售和销售的变化来估计。基于此,本文构建线性回归模型,按照年度和行业分别进行回归,最终计算出的残差就是操控性经营现金流量,用RCFO表示。

其中,CFOt是公司第t年经营活动产生的现金流量;Sal est为公司第t年的销售收入;ΔSal est是公司第t年的销售收入变化额;Asset st是公司第t年年初的资产总额。

第二,对正常生产成本进行估计。Roychowdhury(2006)指出,企业可以采取降低销售成本、减少自由支配的开支以及销售、管理等费用来提高盈余。生产成本=主营业务成本+本年存货增加额。然后对其构建线性回归模型,最终得到的残差就是操控性生产成本,用RPROD表示。超额生产尽管能够减少单位主营业务成本,然而总生产成本却在增加。残差越大,表明企业借助超额生产来进行真实盈余管理的可能性越大。

Cohenetetal.(2008)和Cohen and Zarowi n(2010)对此模型的有效性进行分析,并证实了该模型是有效的。

其中,PRODt=第t年主营业务成本+第t年比上年存货增加额;Sal est是第t年主营业务收入;ΔSal est则是相比于上一年本年主营业务收入变化额。

第三,对正常费用支出进行估计。Royehowdhury(2006)认为,酌量性费用包括销售费用、研发费用以及广告费用。然而考虑到我国上市企业信息披露的实际,本文将销售费用、管理费用、财务费用加总来进行分析。正常费用支出是上一期主营业务收入的线性函数。本文构建线性回归模型,并按照年度和行业分别进行回归,最终计算出的残差就是非正常酌量性费用,用REXPEN表示。残差越小,表明企业借助减少费用支出的方式来进行真实盈余管理的可能性越大。

其中,Di scExpt表示第t年的销售费用、管理费用、财务费用三者的加总。

第四,对企业真实盈余管理水平进行全面衡量。具体做法为:将异常经营现金流(RCFO)、异常生产成本(RPROD)、异常可操控性费用(REXPEN)加总,由此得到总体真实活动盈余管理的残差,用REM表示。计算公式为:

REM=RPROD+(-1)RCFO+(-1)REXPEN

(2)解释变量。内部控制有效性:该变量为虚拟变量,当公司内部控制有效性时,自我披露报告不存在内控缺陷时取1,反之则取0。审计监督:本文选择ICA和ICAUD为虚拟变量。若公司开展了审计监督,则ICA=1,反之,ICA=0;若公司被出具标准审计监督,那么ICAUD=1,反之,ICAUD=0。

(3)控制变量。只要符合会计准则和会计政策,公司可以结合其实际,选择最佳的方法来对经济实质进行反应。若经济现象与经济实质存在差异,这表明企业存在英语管理。本文从外部因素和内部因素两个方面来对盈余管理的影响因素进行分析。外因包括财政经济政策、会计准则、社会监督等。就我国而言,若一个上市公司的股票被ST,这表明该上市公司财务混乱,公司治理低效。尽管被ST,但离退市还有一段距离。对于这样的企业,绝大多数情况下,其重点不再是日常经营,而是大量进行盈余管理,利用股市圈钱。仅有少数企业会借助公司重组和并购来去掉ST。所以,本文在此选择ST为控制变量。若ST=1,表明该公司属于ST公司,否则就是非ST公司。内因涉及公司的规模、盈利能力、负债状况。对于不遵守债务契约或者可能不愿遵守债务契约的公司,它们会借助盈余管理来规避债务契约的约束。本文在此选择资产负债率作为控制变量。Raj gopal(2002)分析得出,当进行盈余管理时,应计盈余管理能够影响真实盈余管理,且两种盈余管理存在使用顺序,首先使用真实盈余管理,然后才使用应计盈余管理。因此,本文选择应计盈余管理AM作为控制变量。变量定义及度量方法详见表1。

(三)模型构建 本文使用模型(1)检验假设1,旨在考

表1 变量定义及度量方法

察内部控制有效性对真实盈余管理有何影响:

本文使用模型(2)、模型(3)检验假设2,旨在考察审计监督能否抑制真实盈余管理。

本文使用模型(4)检验假设3,旨在考察内部控制有效性和是否开展审计监督对真实盈余管理的交互影响:

本文使用模型(5)检验假设4,旨在考察内部控制有效性和审计监督对真实盈余管理是否具有交互影响:

四、实证分析

(一)描述性统计 由表2可知,RM,RCFO,RPROD、REXPEN的平均值分别是0.0018,0,0.0027以及0.0019,均比较低,而应计盈余管理AM的平均值是-0.0147,高于RM,RCFO,RPROD、REXPEN的平均值,这表明样本企业的应计盈余管理比真实盈余管理要高。

表2 全样本描述性统计

(二)相关性分析

(1)真实盈余管理代理变量之间的相关性分析。由表3可得,RM和RCFO、RPROD、PEXPEN存在显著的相关关系,原因在于REM的计算方式。RCFO、RPROD、PEXPEN也存在显著的相关性,表明公司在开展真实活动盈余管理时,常常三种方式并用,以此来确保盈利。除此之外,AM和RM存在正相关性,且在1%水平上显著,和RCFO存在负相关性,且在1%水平上显著,和REXPEN存在负相关性,且在10%水平上显著,这表明公司在开展应计盈余管理时,常常将生产性操控、酌量性费用操控等真实盈余管理手段和应计盈余管理手段结合使用。

表3 Pearson(左下角)和Spearm an(右上角)相关系数结果

(2)真实盈余管理和其他变量的相关性分析。由表4可知,内部控制有效性和真实活动的盈余管理存在显著的负相关,是否进行审计监督、是否出具标准审计报告和真实盈余管理存在显著的负相关性。初步验证了研究假设。再者,真实盈余管理和资产收益率呈显著的负相关关系,和ST、公司规模、资产负债率、应计盈余管理呈显著的正相关关系。

表4 全样本相关系数统计(Pearson左下角、Spearm an右上角)

(三)回归分析

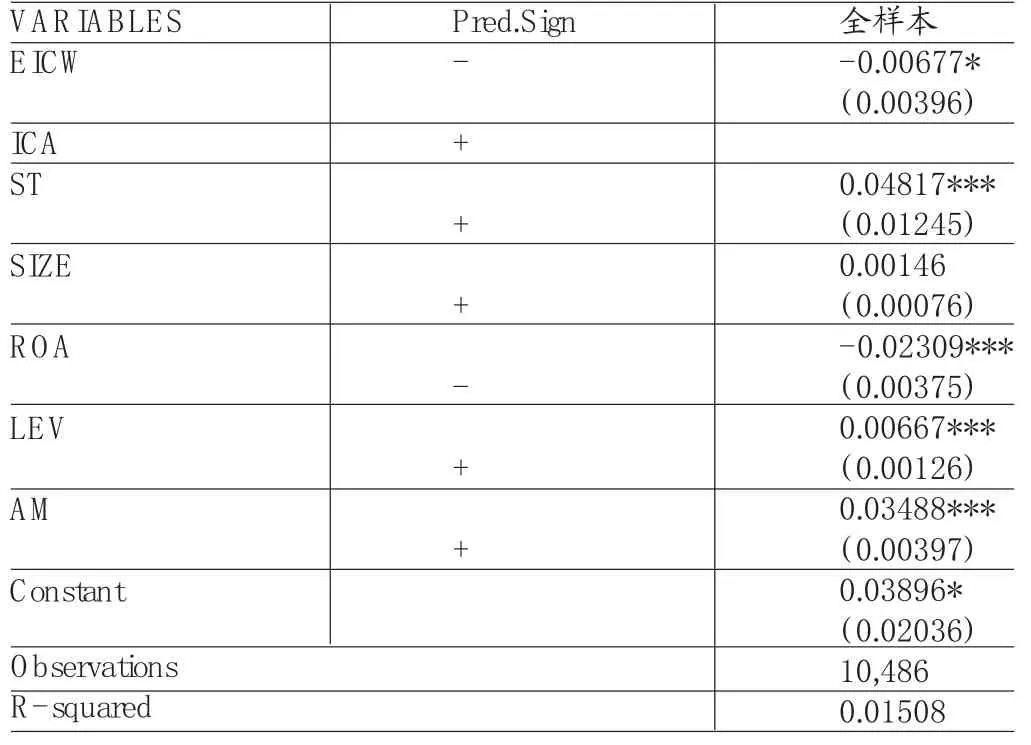

(1)假设1的验证。由表5可知:内部控制是否有效EICW、和真实盈余管理RM存在负相关性,在10%的水平上显著,这验证了假设1,即内控存在缺陷的公司,其真实盈余管理程度要高于不存在缺陷的公司;内控缺陷越严重,公司的真实盈余管理程度越高。

表5 模型(1)回归结果

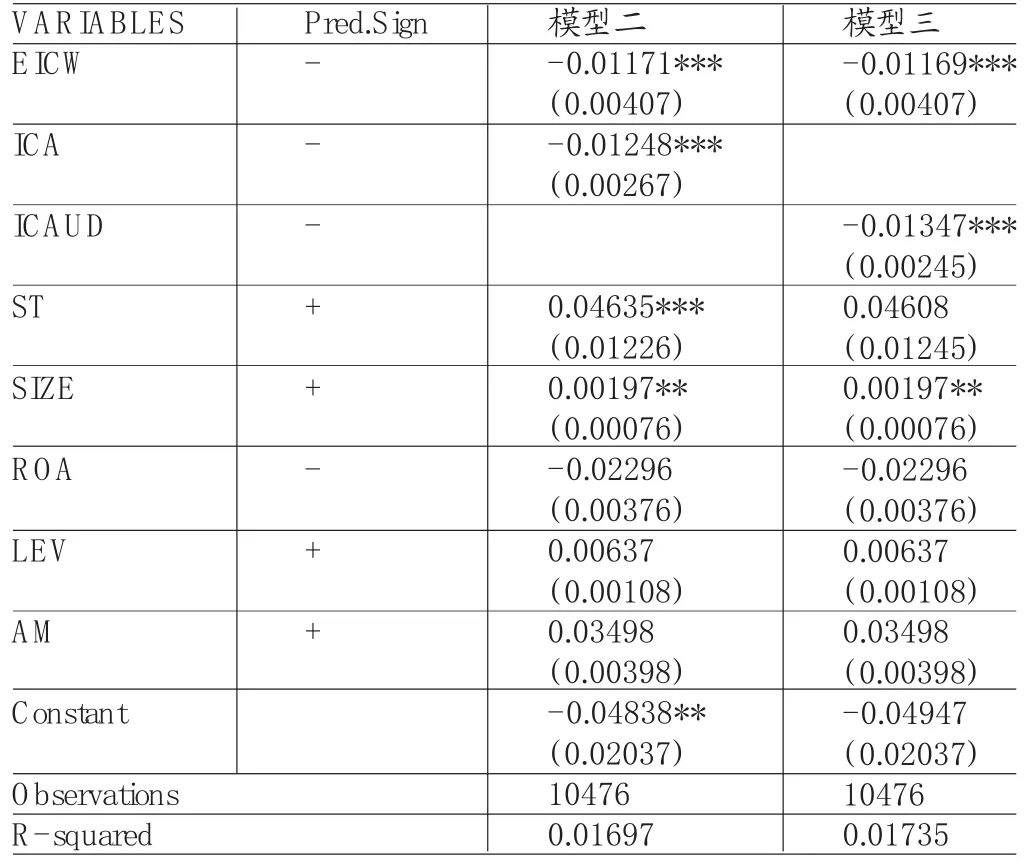

(2)假设2的验证。由表6可知,内部控制是否有效EICW和真实盈余管理RM具有显著的负相关性,这进一步验证了假设1。是否进行审计监督ICA、是否出具标准审计报告ICAUD变量和真实盈余管理RM具有显著的负相关性,这和预期相同,验证了假设2,也就是进行审计监督的公司真实盈余管理程度要低于不进行审计监督的公司;被出具更好审计监督的公司真实盈余管理程度更低。

表6 模型(2)、模型(3)回归结果

(3)假设3的验证。由表7可得,内部控制是否有效EICW和真实盈余管理RM无相关性,是否进行审计监督ICA和真实盈余管理RM存在显著的负相关性,EICW和ICA的交乘项尽管具有显著性,然而却没有意义,这说明假设3不正确,即内部控制是否有效和是否进行审计监督对真实盈余管理不存在交互作用。

表7 模型(4)回归结果

(4)假设4的验证。由表8可得,内部控制是否有效EICW和真实盈余管理RM无相关关系,是否出具标准审计报告ICAUD和真实盈余管理RM存在显著的负相关性,EICW和ICAUD的交乘项虽然显著,然而没有意义,这说明了假设4不正确,也就内部控制是否有效和审计监督的好坏对真实盈余管理不存在交互作用。

表8 模型(5)回归结果

五、结论

本文研究发现:(1)内部控制有效性和真实盈余管理呈显著的负相关。如果上市公司存在内控缺陷,公司借助超额生产、降低生产成本和酌量性费用开展盈余管理的可能性越大,随着缺陷的增大,对盈余进行人为操控的概率也随着增加。对此,我国政府需要采取措施推动企业开展内控缺陷的查找和披露,这样才能够将盈余管理发生的可能性将至最低。(2)审计监督和真实盈余管理具有显著的负相关性。即审计监督能够对经营现金流量的操控及生产性操控进行约束,进而提高盈余质量;审计监督越高,越能够约束经营现金流量的操控、生产性操控、酌量性费用操控。然而部分公司高层出于利益的考虑,将审计监督形式化,无法对盈余管理进行有效地监管。对此,内控体系要加强审计监督建设,确保审计监督真正发挥作用。(3)是否进行内审计监督、审计监督的好坏和内控有效性的交乘项与真实盈余管理不存在显著的相关性。因此审计监督和内部控制是否有效对盈余管理的抑制不存在交互作用。这表明上市公司的内部监管和外部监管的交互作用极为有限,内部控制制度仍然不健全。要想确保内部控制信息披露制度和审计监督起到应有的作用,必须采取进一步的措施才能实现。

*本文系河南省科技厅软科学研究计划项目(项目编号:豫科软(2015)693)的阶段性研究成果。

[1]范经华、张雅曼、刘启亮:《内部控制、审计师行业专长、应计与真实盈余管理》,《会计研究》2013年第4期。

[2]叶建芳、李丹蒙、章斌颖:《内部控制有效性及其修正对盈余管理的影响》,《审计研究》2012年第6期。

(编辑 彭文喜)