企业环境成本控制

——关于温州情况的调查

2017-06-05郑倩嫣盛秋生孙俊科

郑倩嫣,盛秋生,孙俊科

(温州职业技术学院,浙江 温州 325035)

企业环境成本控制

——关于温州情况的调查

郑倩嫣,盛秋生,孙俊科

(温州职业技术学院,浙江 温州 325035)

文章在剖析环境保护与企业生产经营关系、明确环境成本构成的基础上,调查分析了温州政府环境治理及促进企业环境成本控制工作情况,旨在尽快解决经济发展与环境保护的矛盾,实现企业利益与社会利益的双赢。

政府环境治理;企业环境成本;成本控制

党的“十八大”明确指出,今后一定时期,政府和企业的主要工作重点之一是社会和谐、保护环境、造福子孙后代。温州调查情况表明,随着社会的不断进步,实现经济发展与环境保护的双赢,已经成为政府和企业共同的责任和必须完成的任务。

一、环境保护与企业经营目标的关系

从某种意义上来说,企业作为环境系统的一个组成部分,其生产经营活动都会对环境造成一定的影响,这些影响有些是可恢复的,有些是不可恢复的,有些影响会对企业乃至人类的生存带来危机。保护环境或者恢复环境的不良影响,必定会消耗企业和社会的各种资源,形成各种成本费用,我们称之为环境成本。一方面,环境成本的产生,必定会吞噬企业的收入,削减企业的利润,阻碍企业经济目标的实现;另一方面,任何企业都不可能独立于赖以生存的环境之外,企业要可持续发展,避免因环境损害带来的惩罚,就必须支付一定的环境成本,治理和保护环境,承担必要相应的社会责任。从这两方面来看,保护环境与企业的长远利益和可持续发展是统一的。

改革开放以来,随着温州经济的发展,企业生产经营活动给环境造成的损害越来越大,整个社会对环境保护的呼声越来越高,相关环境保护的法律法规要求越来越严,对环境破坏的惩罚力度越来越大,企业环境保护的意识不断提高。温州的调查情况显示,环境成本投入已经成为企业正常成本投入不可或缺的一部分,在越来越多企业的成本构成中,环境成本所占的比重不断增大,环境成本对企业可持续发展和经济目标实现的影响越来越显著,加强企业环境成本控制已经成为企业成本管理的重要部分。

二、企业环境成本的成因

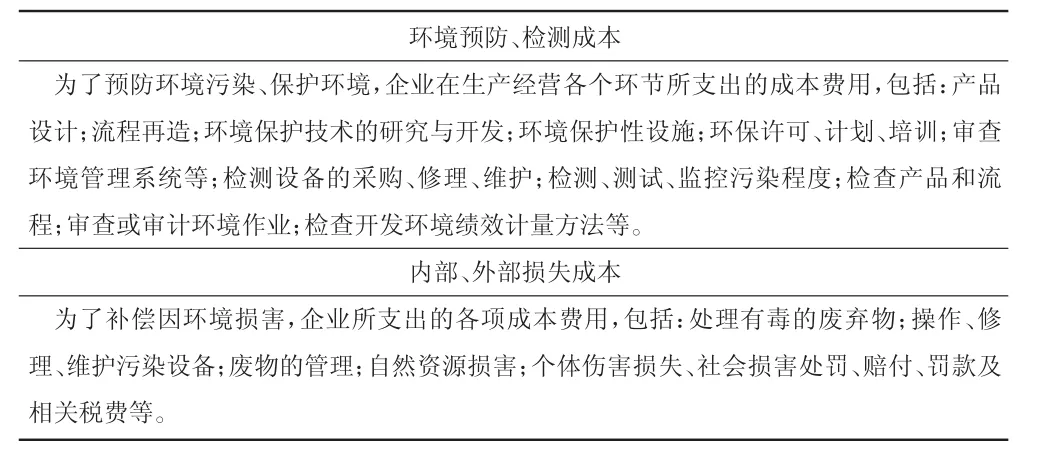

企业环境成本通常指由于企业经济活动造成环境破坏而使环境服务功能质量下降的代价,包括环境保护支出和环境退化成本。从利于企业环境成本控制的角度,可把环境成本分为两大类(见表1)。

表1 企业环境成本的构成

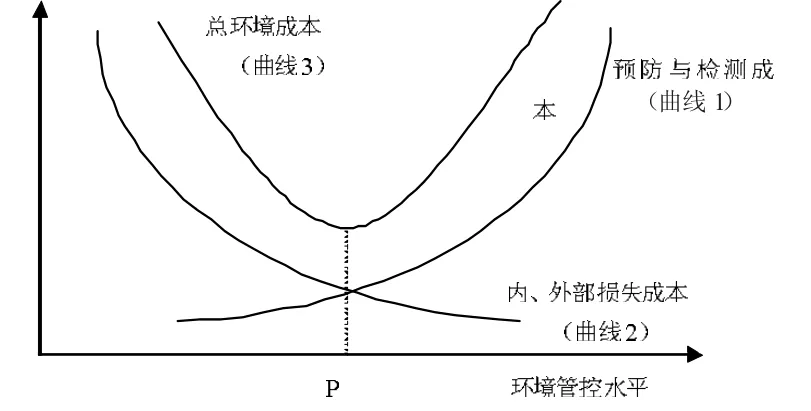

企业环境成本的支出是因环境原因而引起的,一是企业在生产经营过程中,为达到相关法律法规强制要求的环境标准(如国家制订的一系列的环境标准,包括环境质量标准、污染物排放标准、环保基础标准、环保方法标准和环保样品标准)所发生的,企业要达到这些标准要求,必然要发生一些环保设备投资及营运费用,从而在一定程度上控制污染问题,起到对环境的保护作用;二是企业没有达到国家在环境保护方面的相关要求,所受到的经济惩罚或产生的经济损失所造成的支出(如国家对超标准排污企业征收排污费、罚款;环境损害造成的内、外部赔付费等)。前一类是为避免损害环境事件发生,事前所产生的成本费用,后一类是为处理损害环境事件所形成的成本费用。这两方面原因产生的环境成本支出数额,与企业对环境成本的管控情况紧密相关(见图1)。随着企业对环境管控水平的提升,企业在环境保护方面的投入不断增多,预防与检测成本支出不断上升(曲线1);同时,随着环境保护水平的提高,对环境造成的破坏不断减少,引起的内、外部环境损失成本随之不断减少(曲线2)。两部分环境成本之和,构成了环境总成本(曲线3)[1]。

图1 环境管控水平与环境成本关系

三、企业环境成本的控制

从温州的调查情况来看,随着地方各级政府对环境水平要求的不断提高,企业环保意识的不断加强,政府、企业在环境预防、环境监测、环境治理方面的成本投入不断加大,近年来企业生产经营过程中造成的恶性环境损害案件明显减少,因而对环境损害造成的企业内部、外部各方面的环境损失成本不断降低,环境水平不断提升。从企业环境成本的构成及产生原因,我们可以从政府、企业两个方面进行分析,探索对企业环境成本的全面控制。

(一)政府的视角

环境问题是一个社会问题,政府的作用不可低估,各级政府特别是地方政府的相关决策,将直接影响企业对环境成本的管控。温州作为第一批改革开放试点城市,一段时期以来,一直是以经济发展为第一要务,温州经济的确也取得了翻天覆地的变化。但随着企业的发展,当地环境也遭到了巨大的破坏。从环境监测数据来看,野蛮的经济增长,使温州的环境直接影响到了老百姓的生活。如全市平原河网污染严重,水质类别以劣五类水为主,均不能满足功能要求。其中温州母亲河温瑞塘河干流和市区内河水质均属重污染水体;酸雨污染严重,市区、所属瑞安和平阳县为重酸雨区,乐清、永嘉和苍南县属于中酸雨区。

2010年,温州市委、市政府提出了全面建设温州环境模范城的战略举措,深刻认识到在社会经济发展中,生产环境决定城市的核心竞争力,生活环境决定城市的生活品质,生态环境决定城市的档次品位,经济的发展必须要将生产、生活、生态环境有机融合。市委市政府以企业生产经营与环境的关系为抓手,为了更好地解决企业环境成本中难以计量、控制的外部损失成本的发生,除了强化企业无毒化、再资源化投入,减少污染物、废弃物的排放量,降低环境事故和潜在环境风险的同时,针对温州中小微企业数量多、行业集中、集聚性强,给环境带来影响大的特点,市政府积极发挥地方财政的作用,通过建立工业园区和小微企业创业园的方式,园区内政府牵头配套,集中企业污染物排放的处理,如温州龙湾区内企业,金属表面处理、线路板、移膜革、铸造、合成革等污染行业占比极大,为此龙湾区政府着手建设酸洗、铸造等行业两个园区和1个集聚点,集中治理污染物,在帮助企业降低环境成本的同时,实现了以前企业不可能完成的环境保护工作。2016年12月8日,温州市政府发布了2017—2019年的《温州小微企业创业创新园建设新三年行动计划》,力争三年内,全市新规划建设小微园30家以上。截至目前,温州全市11个县(市、区)、瓯江口产业集聚区在建小微企业创业园区共计104个,规划面积约1 455万平方米,已竣工园区64个,竣工面积约1 200万平方米,招引入驻企业1 600多家。政府的这些举措,对小微企业在降低环境成本,促进企业经济发展的同时,很好地实现了环境的保护。在法律法规和政策措施方面,对环境保护的要求不断提高的同时,温州市各级政府不断加强完善环境监督力度、违法执行力度和对环境损害赔偿的惩罚力度,引导企业的资金投向,优化企业的结构,使污染严重的企业调整经营方向。2016年以来当地政府依法依规陆续关闭了蓝田工业园区内54家污染严重的合成革企业生产线196条,为了能存续经营,该工业区内一些合成革企业多次升级排污设备,并针对生产线专门设计废气治理设施。虽然法规政策的严格约束和执行,要求企业不断提高环境管控水平,加大企业环境预防与控制成本的投入,但政府的资金投入、政策优惠,极大降低了企业,特别是中小微企业环境保护的成本负担,使企业,尤其是中小微企业以前不可能完成的环境保护工作得以实现。目前有关单位正在积极配合政府相关部门,研究探讨为企业的环境成本核算、控制和绩效考评提供一个可操作性的指导规范[2],包括环境成本管控的目标、主题内容与适用范围、引用标准、环境成本项目的设置、环境成本的核算、环境成本管理的分工与职责和环境成本管理的实施程序等内容,以便于更好地区分与环境保护有关的成本与费用,准确地确认环境成本的投入,做好环境成本核算与数据统计这项基础工作,使企业在环境成本管控方面有抓手。政府相关部门通过定期对企业环保成本费用支出数据的统计分析,根据考核评价情况,做出更加科学的决策,最大限度地调动企业积极自觉地根据政府的相关环境制度和政策,通过少的可计量、可控制的环境成本投入,获取好的环境经济效益(如环境风险的降低、资源消耗的节约、排污费与罚款的减少、废物再生利用效益、环保产品销量和销售收入的增加、可获得的优惠贷款和税收优惠等),使企业积极主动进行环境成本的投入与核算,将自身利益与社会利益挂钩,自觉强化环境成本控制。温州的调查情况显示,随着环境保护的不断深入人心、严格的法律法规约束和政策引导,极大地调动了企业环境成本投入的积极性。

(二)企业的视角

从温州的调查情况来看,目前企业对环境成本的控制,除了不断提高环境资源意识、环境保护意识外,关键是及时确认环境成本的发生、准确计量核算环境成本的数额、定期形成环境成本情况报告,与政府及全社会形成良性互动。第一,在政府的引导下,借助于管理会计的方法,在企业内部积极探索环境成本的归集和核算,如设置“环境成本”一级科目,“预防成本”、“检测成本”、“内部损失成本”和“外部损失成本”等二级科目和根据具体的环境作业设置三级科目,对企业环境成本进行分类核算,这是企业环境成本管理的基础,也是配合政府相关部门对企业环境保护投入进行考评的关键。第二,在企业生产经营的各个环节[3],如产品的研发和设计方面(绿色材料设计、绿色工艺设计、绿色包装设计、产品回收处理设计和产品使用设计等)、工程项目立项和施工方面(如有关环境保护的研究、开发、建设、更新等成本费用的投入)等,实施产品(项目)生命整个周期和生产经营全过程的环境成本控制,最大限度地减少或消除企业生产经营对环境产生的不良影响。虽然由此会增加企业预防和检测成本(见图1中曲线1所示),导致企业成本负担加重,但会大大降低企业的内外损失成本(见图1中曲线2所示),同时也会赢得政府的经济政策补偿,企业总体环境成本可能会更趋于合理(见图1中曲线3所示)。第三,从控制的过程来看,温州许多企业吸取以前生产经营活动对环境造成严重损害,给企业带来巨大内、外部损失成本的经验教训,企业对环境敏感项目的立项、对环境损害大获利高项目的经营、对大批量持久性生产的产品,将环境成本控制过程前移,重点采取环境成本事前控制。由于近年来严格的环境保护法律法规要求和不断加大的环境内外损失的处罚力度,使企业环境检测预防成本的投入也不断加大,从经济理论上讲,环境监控水平的最佳点,即企业环境总成本的最低点(见图1中P点),当企业稍微减少预防和检测成本的投入,企业的内、外部损失成本将急剧升高,企业为了避免损失,将加大前馈控制,增加预防和检测成本的投入。此时,随着环境监控水平的提高,预防和检测成本也将急剧升高,企业会逐渐丧失控制投资的动力,为此,企业增加合理控制投入的同时,政府应给予一定的经济优惠政策倾斜,经过双方博弈,最终趋向于合理均衡点P,由此实现企业经济利益与社会环境保护的共赢,温州的实践也对这一理论做了诠释。

环境资源是公共产品,环境问题的性质决定了环境成本的政府责任,是政府和企业共同的事情,企业环境成本的控制,受政府行为的影响极大。例如,环境资源保护项目的研究、开发、建设、更新费用;社会环境保护公共工程和投资建设、维护、更新费用;生产遭受的环境资源损害给予修复而引起的支出费用等。这些都需要政府和企业共同协调完成,其中两者扮演的不同角色,会对环境保护和企业经济可持续发展起到极大的影响,急需我们深入探讨,尽快科学合理解决。

[1]盛秋生,等,2014.企业环境成本管理研究[J].改革与战略(6):58-60.

[2]罗文兵,邓明君,2010.德国《企业环境成本管理指南》之借鉴[J].财会月刊(3):81-82.

[3]曹明才,刘金彬,2012.企业环境成本控制方法的创新探讨[J].成都大学学报(2):33-36.

(责任编辑:C 校对:L)

F275

A

1004-2768(2017)04-0147-04

2017-02-14

温州市社科联计划研究项目(15wsk175)

郑倩嫣(1979-),女,浙江温州人,温州职业技术学院讲师,研究方向:环境会计、中小企业内部控制;盛秋生(1960-),男,黑龙江齐齐哈尔人,温州职业技术学院教授,研究方向:企业管理;孙俊科(1980-),男,河南南阳人,温州职业技术学院讲师,研究方向:财务管理。