论普惠式金融与甘肃省农村经济发展关系

2017-06-05康金才戴逸峰

王 俊,康金才,赵 金,戴逸峰,朱 宇

(1.甘肃省高校区域循环经济重点实验室;2.兰州财经大学 陇桥学院,甘肃 兰州 730101)

论普惠式金融与甘肃省农村经济发展关系

王 俊1,2,康金才2,赵 金2,戴逸峰2,朱 宇2

(1.甘肃省高校区域循环经济重点实验室;2.兰州财经大学 陇桥学院,甘肃 兰州 730101)

普惠式金融这一政策在甘肃的实施,使得甘肃省的经济更加迅猛发展。甘肃省着力弥补贫困人口融资难的缺陷,为贫困地区的发展提供了资金来源,推动了贫困地区的发展。同时,普惠式金融自身也在为贫困地区提供资金的过程中快速发展,且影响日益深远。但是,普惠式金融政策在推动甘肃省经济发展的同时亦对其有制约作用。因此,深入分析普惠式金融与甘肃省农村经济的发展的关系,研究二者存在的主要矛盾,并利用A H P法实证分析普惠式金融对甘肃省农村经济的影响,并提出促进二者发展的相应对策,具有一定的理论价值与实际价值。

普惠式金融;甘肃省;农村经济;矛盾;A H P

一、普惠式金融与甘肃省农村经济发展的关系

(一)农村经济发展促进普惠式金融发展

甘肃省农村经济的发展对普惠式金融起决定作用,普惠式金融政策的建立是以农村经济为基础的,是以解决农村经济在发展的过程中遇到的问题,如农民融资难,农村金融机构服务网点缺乏,不能更好的服务于本地区的企业和个人等问题。而且甘肃省农村经济发展的不同阶段对普惠式金融的需求有所不同,由此决定了普惠式金融的发展阶段和层次。由于普惠式金融是为了适应农村经济的发展而建立的,是农村经济发展的必然产物。在甘肃省农村经济发展的不同阶段,就需要与之配套的普惠式金融政策解决不同经济发展阶段农村经济面临的问题。在普惠式金融发展与农村经济发展共同作用下,可有效提升甘肃省的经济发展水平。因此,甘肃省农村经济的发展对普惠式金融的发展有促进作用。

(二)普惠式金融发展反作用于农村经济发展

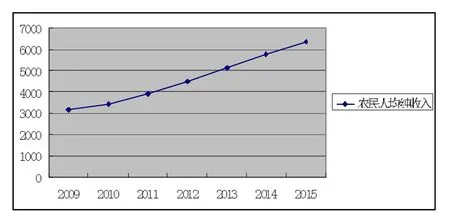

普惠式金融为甘肃省经济发展提供了便利条件,使农村金融机构服务数量增加,农村金融服务覆盖面积扩大,为农村经济发展提供资金支持。以小微企业信贷为例,普惠式金融首期注入财政资金1.6亿元,按照银行放大67倍来计算,最大可实现107.2亿元的贷款规模,解决了甘肃省小微企业基金规模较小,撬动融资作用有限的难题。由此可以看出,普惠式金融为甘肃省农村的发展提供了便利的条件与资金支持,促进了农村经济的发展,农民生活水平不断提高,人均收入不断增加。图1反映了甘肃省2009—2015年农村居民人均纯收入水平,2009—2015年农村居民人均纯收入保持平稳增长。

二、甘肃省普惠式金融与农村经济发展矛盾

甘肃省自实施普惠式金融政策以来,农村经济得到发展,但发展的同时,矛盾也相继产生,具体表现为普惠式金融难以满足农村经济发展的需要和农村经济限制普惠式金融的发展。

图1 甘肃省2009—2015年农村人均纯收入图

(一)农村经济限制普惠式金融发展

1.农村基础设施不够完善。甘肃省农村金融配套设施落后,表现为设施的兴建和维护困难;农业机械与农业发展需求不匹配;农业基础设施建设与经济发展水平没有同步。造成这些问题的原因主要有以下几方面:首先,资金投入不足。国家、省、市政府每年投资到甘肃农村用于金融配套设施上的资金相对较少,无法满足农业和农村经济发展需求。其次,缺乏管理,效益低下。农村基础设施基本是由地方政府集体建设,管理、产权不明确,管理主体缺失,农村金融配套设施投入后效益低下,导致投资机构的投资回报难以达到,因而相关机构减少了农村地区的相关资金支持,导致农村地区金融发展水平较低,限制了普惠式金融的发展。最后,没有有效统筹规划,设计不科学,布局不合理。甘肃农村基础设施的建设没有纳入发展统一规划中,建筑设计水平比较低下,随意性比较突出,随意建造、占用农用地、公共用地的情况比较严重,基础设施建设的投资渠道较少,制约了农村经济的发展。

2.基层债务负担重。甘肃省基层债务负担过重,制约了农村经济的发展。由于地方政府财政收入规模小,总量增长缓慢,财政入不敷出,造成了政府的负债累累、对农村经济和社会事业支出减少等问题。因而导致地方政府对农村经济发展的支出比例降低,使得农村经济的发展受到制约,进而导致普惠式金融发展困难。

3.农村经济基础薄弱。甘肃省农村地区经济基础相对薄弱,集中表现在农村产业结构比较单一,农村土地荒废现象较为突出,使得农村地区劳动力流失严重,出现了劳动力不足问题,使普惠式金融政策的实施难度较大,进而限制了普惠式金融在甘肃农村的发展。

(二)甘肃省普惠式金融难以满足农村经济发展的需要

农村经济的发展决定普惠式金融的发展,农村经济发展的不同阶段就需要普惠式金融政策与之匹配。但在甘肃省发展农村经济的过程中,没有与之相适应的普惠式金融政策,使得普惠式金融政策阻碍了农村经济的发展,具体表现为以下几方面:

1.农村金融基础设施不健全。甘肃省农村金融基础设施不健全,使甘肃省农村金融服务网点较少,POS机、自动存款和取款机的增加缺乏条件,而且由于网上银行、电话银行的缺乏导致支付结算成本、金融中介服务成本增加,导致农民获取服务成本高,由于现有的银行网点较少,服务范围过大,农民存取款一次所需车费较多,成本较高。由于农村金融服务覆盖面较低,服务力度欠缺,导致边远地区和贫困地区成为普惠式金融服务的盲区,进一步限制了农村经济的发展。

2.农村金融机构数量供不应求。甘肃省农村金融业务覆盖率较低、农村金融机构网点较少,在一些领域服务不到位,并且金融机构的网点布局也欠科学,经济条件较好的村镇网点较多,边远和贫困地区服务网点极少。使得普惠式金融发展速度较慢,难以满足边远和贫困地区农村经济发展的需要,从而限制了相关地区的发展。

3.农村金融法律法规不完善。甘肃省普惠式金融方面的法律法规主要是由国家和银监会制定的,同时也颁布了一些政策、规划、指导意见,但都存在一定漏洞,导致具体实施的难度较大,力度不够,并且导致信用合作社、农商行等涉农金融机构的对于该贷的款不贷,慎贷、少贷的现象经常发生,农民贷款困难重重。由此可以看出,农村金融法律法规不完善使得普惠式金融在农村的发展中受到制约。

三、甘肃省普惠式金融与甘肃省农村经济发展实证分析

(一)构建AHP层次分析模型

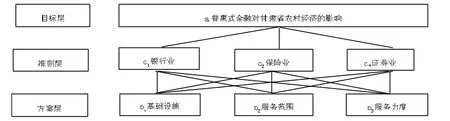

普惠式金融包含银行、保险、证券等行业,而银行、保险、证券在农村占的业务量较大,其他的普惠式金融所占的比重相对来说较少。因此,要分析甘肃省普惠式金融发展对甘肃省农村经济发展的影响大小,需要从银行业、保险业以及证券业分别确定其对甘肃省农村经济影响的权重。在考虑到银行、保险以及证券与甘肃省农村经济的相互影响和结构层次,因此选用层次分析法来构建实证模型。

(二)构建矩阵

通过分析银行业、保险业以及证券业对甘肃省农村经济的影响程度,进而加大对农村经济投入较少行业的投入。普惠式金融在甘肃省发展的不全面,一定程度上制约了农村经济的增长,包括金融基础设施不完善、金融机构数量较少,金融服务的覆盖率较低,但甘肃省农村地区对金融机构服务的需求量大。依据甘肃省存在的主要问题理论分析认为应分别从银行、保险、证券三个行业采取措施,按照这个思路,构造相应层次分析图,如图2所示。

图2 普惠式金融对甘肃省农村经济影响的层次分析图

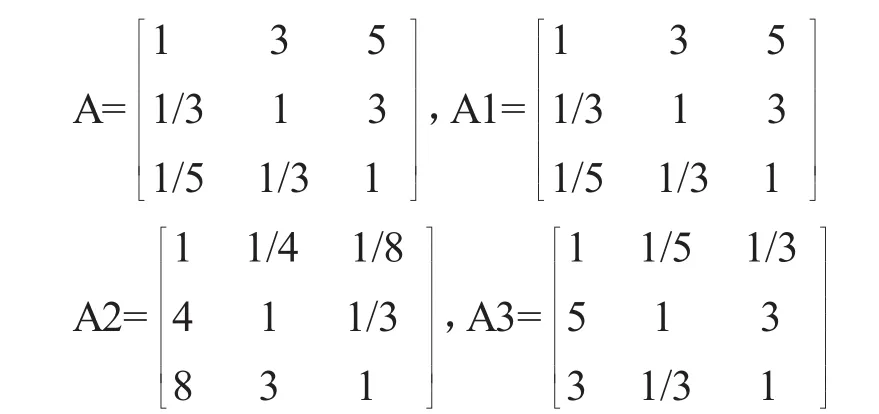

结合甘肃省银行业、保险业、证券业与农村经济发展关系的密切程度,分别构造银行业、保险业、证券业对农村经济影响的矩阵,判定矩阵并赋值。借鉴Santy等人提出的1-9标度法,即所有因素不进行统一比较,而是两两相互比较,根据相对关系的强弱性,用数字1-9判定矩阵的每个元素,尽可能减少性质不同的各因素之间相互比较的困难,从而提高准确度。在构建矩阵时,A代表a-c总体判断矩阵,A1、A2、A3分别表示银行业c1-p、保险业c2-p、证券业c3-p的判断矩阵。矩阵如下:

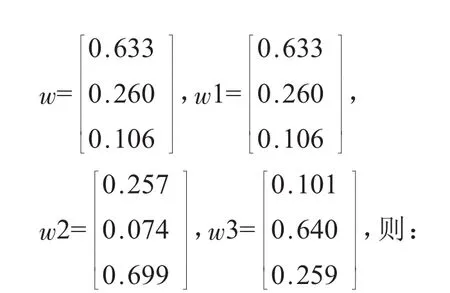

通过计算可得出A、A1、A2、A3总体判断矩阵正规化的结果分别为:

AW=2.964,λmax=3.038,一致性指标CI=(λmax-n)/(n-1)=0.019,CR=CI/RI=0.033

AW1=2.964,λmax=3.038,一致性指标CI=(λmax-n)/(n-1)=0.019,CR=CI/RI=0.033

AW2=2.964,λmax=2.380,一致性指标CI=(λmax-n)/(n-1)=0.001,CR=CI/RI=0.002

AW3=3.012,λmax=3.038,一致性指标CI=(λmax-n)/(n-1)=0.019,CR=CI/RI=0.037

(三)一致性检验

当一致性指标CI=0时,具有完全一致性;CI<0时,有满意的一致性;CI>0时,不一致越严重。因此,一致性检验结果为:

(1)a表示普惠式对甘肃省农村经济的影响,且一致性比例为0.037(<0.1),通过一致性检验,具有满意一致性。从而,普惠式金融对甘肃省农村经济的影响的权重 λmax=3.038。CI=(λmax-n)/(n-1)=0.019;CR=CI/RI=0.033。

(2)c1表示银行业,它的一致性比例为0.037(<0.1),通过一致性检验,具有满意一致性。对“a普惠式金融对甘肃省农村经济的影响”权重为λmax=3.038。CI=0.019;CR=CI/RI=0.033。

(3)c2表示保险业,c2的一致性比例为0.009(<0.1),通过一致性检验,具有满意一致性。对“a普惠式金融对甘肃省农村经济的影响”权重λmax= 2.380。CI=(λmax-n)/(n-1)=0.001;CR=CI/RI=0.002。

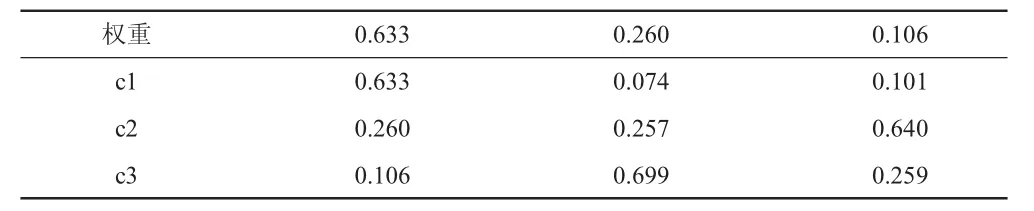

(4)c3表示证券业,c3的一致性比例为0.019(<0.1),通过一致性检验,具有满意一致性。对“a普惠式金融对甘肃省农村经济的影响”权重λmax= 3.038。CI=(λmax-n)/(n-1)=0.019;CR=CI/RI=0.037。经过计算,得到层次总排序表,如表1所示。

表1 层次总排序表

经过表1计算得:c1权值为:0.633,c2权值为0.268,c3权值为0.107,层次分析结果表明:对甘肃省农村经济发展影响最大的是银行业,其次是保险业,最后是证券业。

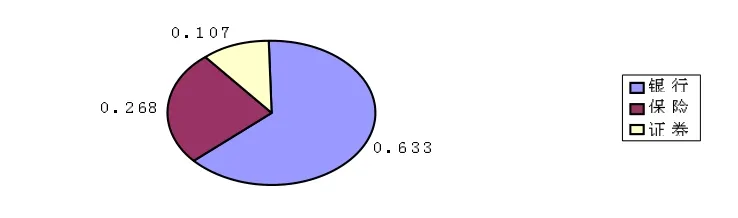

(四)结论

通过构建普惠式金融对甘肃省农村经济发展影响的层次分析模型,并进行了矩阵的判断,中间层的影响因素也通过了一致性检验,根据银行业、保险业、证券业层次排序的结果显示,甘肃省银行业发展对甘肃省农村经济发展的影响程度最大,其权重为0.633;其次是保险业,权重为0.268;最后是证券业,权重为0.107,得出银行业对甘肃省农村经济的影响是有效的,如图3所示。为更快更好地推动甘肃省农村经济的发展,应加大保险业与证券业对农村经济的扶持力度,同时对于那些没有涉及的金融机构和行业也要加强对农村经济的扶持。

图3 普惠式金融对甘肃省农村经济发展的影响程度权重图

四、普惠式金融与甘肃省农村经济发展策略

(一)普惠式金融方面

1.建立健全农村金融基础设施。甘肃省可通过增置POS机、自动存取款机以及通过网上银行、电话银行等方式来完善农村地区的金融基础设施建设,从而降低农村地区的支付结算成本和金融中介成本,形成普惠式金融在农村的低成本服务。通过低成本的服务扩充普惠式金融的服务范围,增加服务力度,进一步实现普惠式金融快速方便地提供金融支持的目标,加快甘肃省农村经济快速高效发展。

2.增加农村金融机构的服务网点。不断在十四市州引进农商行、村镇银行等地方法人机构,增设普惠式金融服务网点,进一步建设小微企业、三农等服务设施。特别是在增设网点不易审批的情况下,可创新性开展多元化自助服务网点,也可有效依托地县商业平台开展普惠式金融服务。

3.完善农村金融法律法规。通过借鉴发达国家或地区普惠式金融发展的有效实践经验,要求进一步完善并推广关于普惠式金融的相关法律法规,特别要进一步通过普惠式金融扶持地县弱势群体,不断完善相应的激励与惩罚机制,使普惠式金融资源服务地县社会大众,从而有效推进普惠金融发展。

(二)农村经济发展方面

1.完善农村基础设施。甘肃省要切实解决农村地区基础设施在建设中出现的各种问题,需要做到以下几点:首先要改变农村地区基础设施建设与现状不匹配的现状,充分认识农村基础设施是发展农业和农村经济的关键,首先是要解决资金投入问题。在投资方式上,要改变由政府、村集体承包的做法。同时,要深化农业投融资体制改革,逐步形成多元化、多方位的农村基础设施融资渠道,吸引社会闲散资金以及相关机构资金投入农村基础设施建造上。

2.加大政府财税政策支持。甘肃省可以通过加大政府财税政策扶持来解决基层债务负担重的问题。参照农村信用社享受的相关税收的优惠政策,对农村信用社、农业银行等主要农村金融机构同等待遇的税收减免。在具体实现形式上,可以对这些主要农村金融给予营业税优惠,按较低税率征收营业税,减计应纳税所得额等,还可以参照当地农村信用社的税收优惠政策,在当地进行纳税申报,层层汇总到银行总部统一进行所得税清算与缴纳。

3.加强农村经济基础建设。大力优化农村地区产业经济结构,通过合理优化农村种植结构等路径,进而有效提高经济作物的有效种植面积,切实提高农民农业经济效益。大力发展规模养殖,拓宽增收渠道,积极发展第二产业和第三产业,为农业发展做好服务工作。加快产业结构优化,促使三种产业协调发展。因此,甘肃省在发展农村经济过程中,对农村经济基础建设的加强是非常必要的。

[1]Gupte R.,Venkataramani B.,Gupta D.,2012.Computation of Financial Inclusion Index for India[J].Social and Behavioral Sciences,(37):133-149.

[2]Victor Murinde.Financial Development and Economic Growth:Global and African Eviden-ce[J].Journal of African Economies,2012,21(1):50-56.

[3]李元.安徽省农村金融支持农村经济发展问题研究[D].安徽农业大学,2012.

[4]张东强.我国农村普惠金融研究[D].天津财经大学,2012.

[5]宴海运.中国普惠金融发展研究[D].中共中央党校,2013.

[6]吴晓灵,2013.发展小额信贷,促进普惠金融[J].中国流通经济(12):9-10.

[7]张涛.普惠金融在麒麟区农村地区发展现状及模式研究[D].云南师范大学,2014.

[8]张宏斌,2014.普惠金融的主客体关系及实现方式[J].金融时报(10):1-2.

[9]王琼.我国农村经济发展的金融支持研究[D].延安大学,2013.

[10]林永福.农村普惠金融发展制约因素及对策[N].金融时报,2015-05-18(10).

[11]高元红.甘肃省农村普惠金融发展对策研究[D].北方民族大学,2014.

(责任编辑:C 校对:T)

F320.3

A

1004-2768(2017)04-0019-04

2016-12-12

王俊(1980-),男,甘肃兰州人,甘肃省高校区域循环经济重点实验室、兰州财经大学陇桥学院讲师,研究方向:金融理论与实务;康金才,男,甘肃白银人,兰州财经大学陇桥学院;赵金,男,甘肃兰州人,兰州财经大学陇桥学院;戴逸峰,男,甘肃张掖人,兰州财经大学陇桥学院;朱宇,女,甘肃平凉人,兰州财经大学陇桥学院。