消防与火灾保险互动机制研究

2017-06-05曾浪,张鹏,金静,辛晶

曾 浪,张 鹏,金 静,辛 晶

消防与火灾保险互动机制研究

曾 浪1,张 鹏2a,金 静2b,辛 晶2a

(1.遵义市消防支队,贵州 遵义 563000; 2.武警学院a.消防指挥系;b.消防工程系,河北 廊坊 065000)

借鉴国外消防-火灾保险互动的成功经验,建立消防与火灾保险的互动模式是我国火灾风险管控的发展方向,是消防监督管理体制改革的一条创新之路。在基于区域火灾风险评估的消防-火灾保险互动机制的前提下,承保前既对保险标的开展风险评估,承保后又对保险标的进行风险监控,起到防灾减损的作用。根据被保对象的火灾危险程度确定保险费率,起到保险费率调节火灾风险的杠杆作用,使保险的社会管理职能得到发挥。健全消防与保险良性互动机制,达到互为促进、互为协作、互动发展,从而共同推进火灾风险管控,更好地保障人身、财产安全,促进社会和经济的全面协调发展。

风险评估;火灾保险;互动模式;消防管理

0 引言

消防与火灾保险,二者是当今社会防灾减损体系的重要措施和手段,对推动和维护社会的发展有不可替代的作用。投保及使用前,保险机构对投保标的进行火灾风险评估,消防机构对投保标的进行审核验收检查,两者都是对投保标的在火灾预防和控制能力方面进行评估。投保后,保险机构与消防部门对投保标的进行防火监督检查,是对火灾风险的一种管控和监督手段。当火灾发生后,进行火灾原因调查,统计火灾损失,对保险机构来说是理赔的依据,对消防部门来说是法律上的一种救济。消防部门和保险机构以协同、委托等方式建立良好的互动机制,共同分担和减轻在消防工作中的任务,推动和加快我国社会消防安全工作的建设和良性发展,这将成为社会消防安全工作和火灾风险管理的主要发展方向[1]。

1 消防-保险互动机制发展概述

国外经济发达国家非常注重消防与火灾保险的相互协作,比如法国、德国等欧美发达国家,在承保前对投保标的进行火灾风险评估,承保后组织消防安全监督检查,督促投保对象做好消防安全工作、整改存在的火灾隐患,把火灾风险管控在一定范围内,从而提高社会消防安全水平。发达国家保险机构还在火灾的预防和控制等方面进行技术研究,开发新型高端的消防产品,促进消防行业的发展[2-3]。对于国内的火灾保险,还以家庭财产损失险形式存在和发展[4]。我国在2005年举办了“消防与保险论坛——携手挑战高风险国际研讨会”,提出发展“火灾公众责任保险”转移火灾风险的思路。2006年3月公安部和中国保险监督管理委员会又联合发布文件,旨在于积极推进火灾公众责任保险的发展,使我国在火灾保险领域积极与国际水平接轨[5]。但就目前形势分析,也不是很理想。

2 消防-保险互动机制存在的问题

对比国外发达国家消防-保险良性互动机制,我国在互动机制方面存在如下三方面问题:

2.1 费率的厘定不科学

保险费率是投保标的与保险机构所关联的首要桥梁,具有调节火灾风险性的作用。而我国保险机构在承保前没有对投保标的进行科学的火灾风险评估,不根据其火灾危险性的大小决定保险费率,而是在保险公司制定的一套系统范围内波动,不管火灾风险性大小,“给钱就保”的乱象存在。有的保险机构为了搞宣传营销,不惜降低保费。所以,保险费率的厘定存在许多乱象,不能发挥其实际的作用和功能,不能调动投保者的消防安全意识和主动降低火灾风险的积极性[6]。

2.2 承保后没有落实监督管理

当保险公司承保后,对投保标的的态度基本是置之不理,直到保险期终止,如果双方所希望火灾不会发生的愿望成为事实,就算完成了一次交易。造成这种现象的原因,一方面是保险机构在承保前没有对投保标的进行火灾风险评估,承保后的监督管理没有依据可循;其次是保险机构在监督管理方面缺少人才,这项工作开展起来难度较大;最后是保险机构不愿在这方面投入太多的资金,从而降低自己的利润。

2.3 灾害发生后的赔偿不合理

当火灾发生后,一方面因为投保前没有进行科学风险评估及建立相关完善的赔偿机制,这会造成赔偿依据的缺失。另一方面是因为双方的关系都是建立在一定的利益基础上的,为了尽量减少自己损失,保险机构会争取少赔,而对于投保标的来说肯定是希望多赔偿,在一定程度上就会引起灾后赔偿不合理的现象发生。

本文在借鉴国外先进经验的基础上,针对不同的区域,用预先危险性分析法进行火灾风险评估,为制定科学合理的保险费率提供参照。另外,在此基础上,健全和推动我国消防与火灾保险互动机制的发展,从而达到“以保促防”,降低火灾风险,减少火灾损失,提高我国社会消防安全的目的,起到提高公众的消防安全和火灾保险意识,促进和加快我国消防体制改革,改善和推动火灾保险行业良性发展的效果。

3 消防-保险互动机制的建立

在对国内外消防-保险互动研究的基础上,针对目前国内消防-保险存在的薄弱环节,提出我国消防-保险互动机制模式,以承保前、承保后及火灾发生后为主要模块进行互动,有利于消防工作的开展和火灾保险的推行。

3.1 保前进行火灾风险评估确定保险费率

3.1.1 保险费率与风险评估的关系

区域火灾风险评估的作用是确定火灾危险性,调整保险费率。目前,保险费率一般采取如下的计算公式[7]:

T=Tp×A1×A2×A3×A4×A5

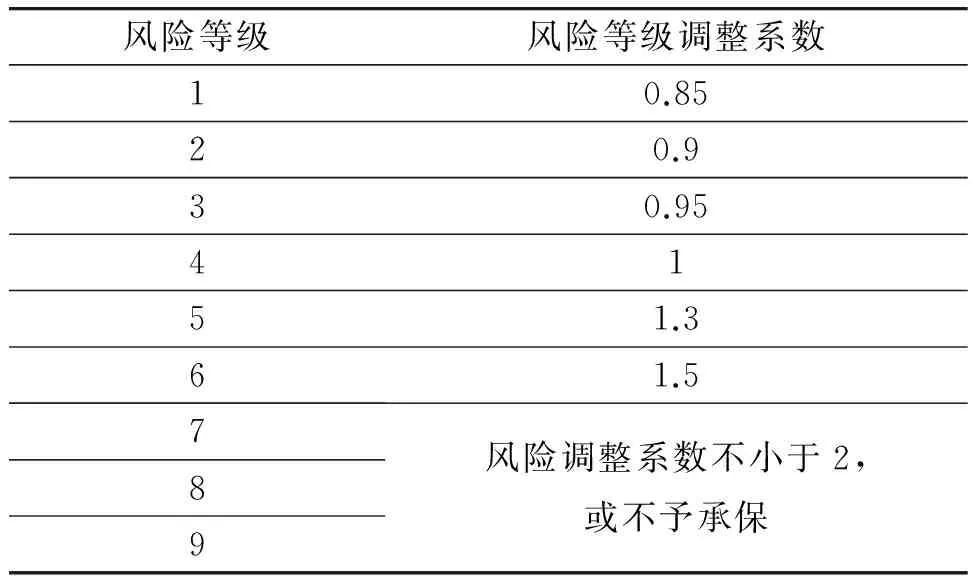

式中,T为保险费率;Tp表示自率公约基准费率;A1表示保额调整系数;A2表示建筑等级调整系数;A3表示免赔额调整系数;A4表示免赔率调整系数;A5表示风险等级调整系数。其中A5风险等级调整系数是区域火灾风险评估的重点,是保险费率确定的关键因子,其与风险等级的关系如表1所示,由表1可以得出如图1所示的关系。

表1 风险等级与风险等级调整系数关系表

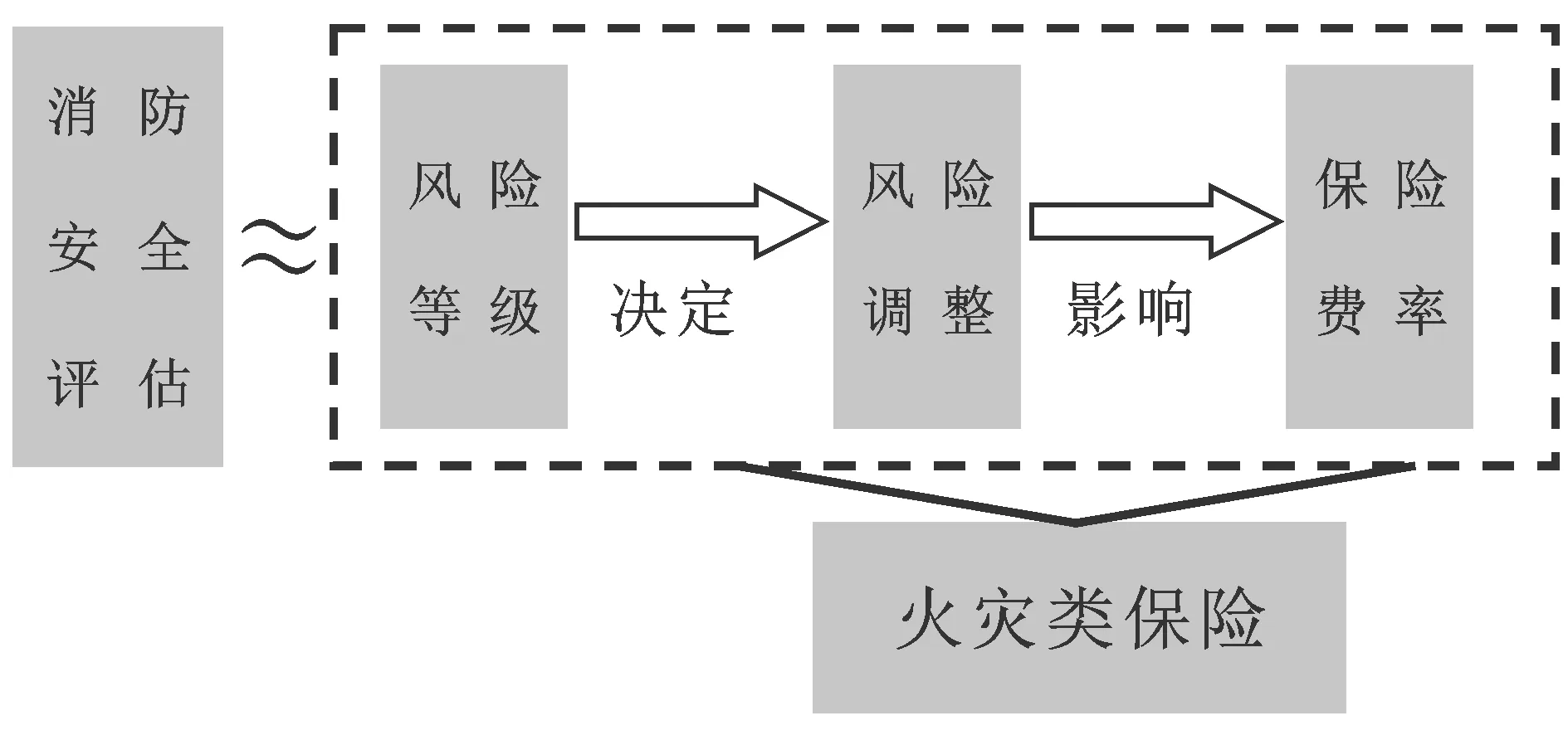

图1 消防安全评估与火灾保险关系图

由图1可以得出,保险费率受风险调整的影响,风险调整由风险等级决定,而风险等级与消防安全评估相关联。风险等级调整系数与保险费率呈正相关的关系。所以,保险费率的确定与区域火灾风险评估有很大的关联,这正是当前我国火灾保险的不足之处。

3.1.2 依据火灾风险评估确定保险费率

区域火灾风险评估工作主要是对区域中存在的火灾危险性、导致火灾的各种因素进行辨别与分析,判断区域发生火灾事故的可能性及其严重程度,其基本内容如图2所示[8]。

图2 区域火灾风险评估流程图

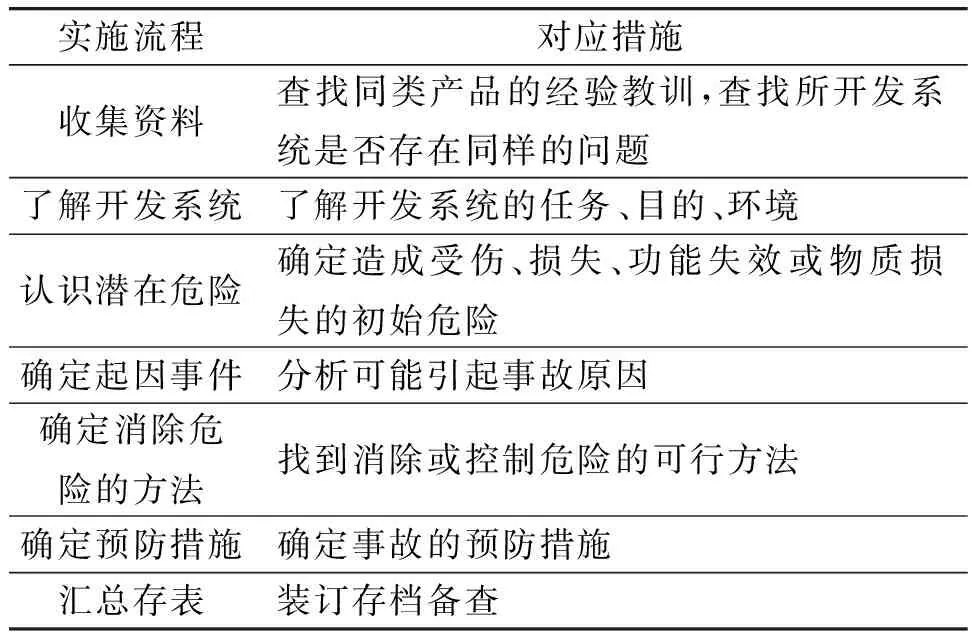

火灾风险评估的方法有定性、半定量和定量方法三大类[9]。由于当今新材料、新工艺及新技术的快速发展和广泛使用,火灾风险大小很难进行定量研究,只能是在一定的范围内进行定性研究和模糊确定。其中定性分析法中的预先危险性分析法是对区域火灾风险评估最适用的,其不仅能识别具体区域存在的火灾危险性,还能宏观分析火灾出现条件和可能造成的后果,其将重点放在具体区域的主要危险源上,并提出控制这些危险源的措施,其分析评估结果对后续的防火监督检查也有很大的帮助,具体实施过程如表2所示。

表2 预先危险性分析方法的实施流程

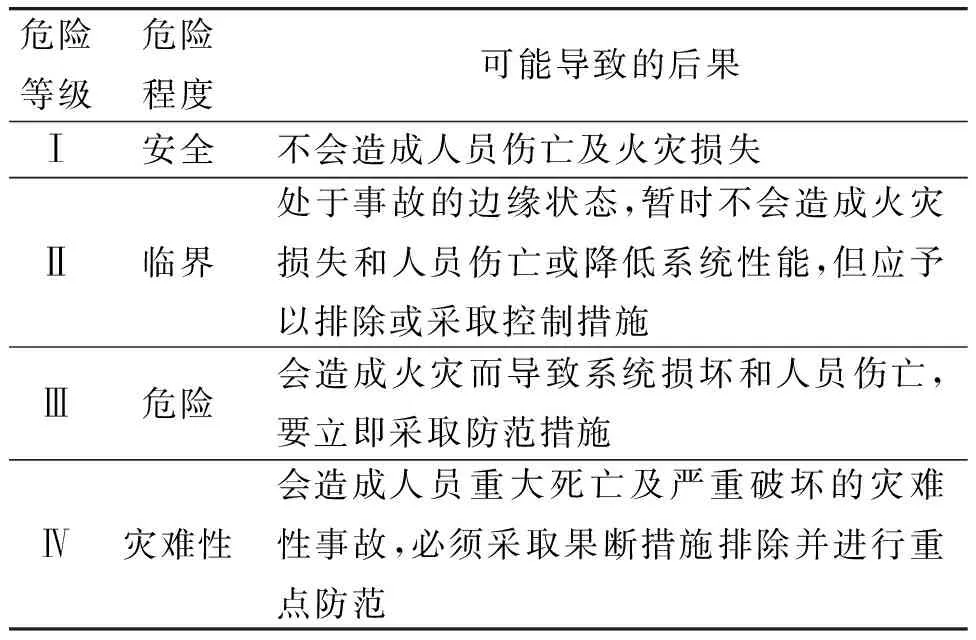

在对已有的经验和相似区域火灾事故发生情况进行了解、调查、收集和分析,充分辨识、确定评估区域存在的危险源,研究分析危险源转化为火灾的触发条件的前提下,进行危险等级划分,确定危险程度并指出应重点控制的危险源。危险等级划分如表3所示。

表3 危险等级划分表

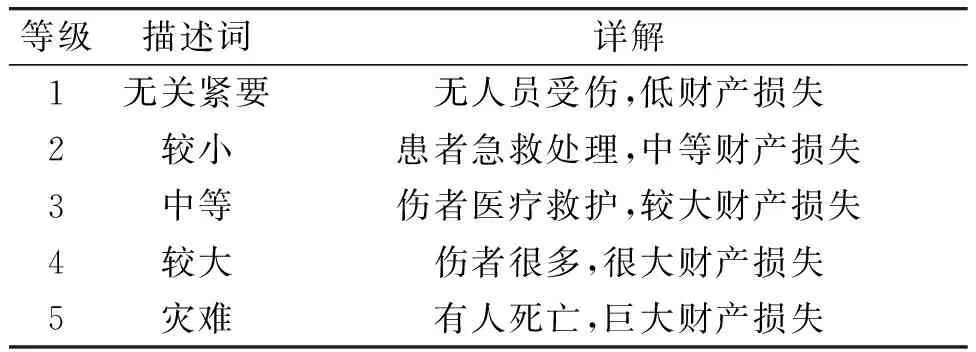

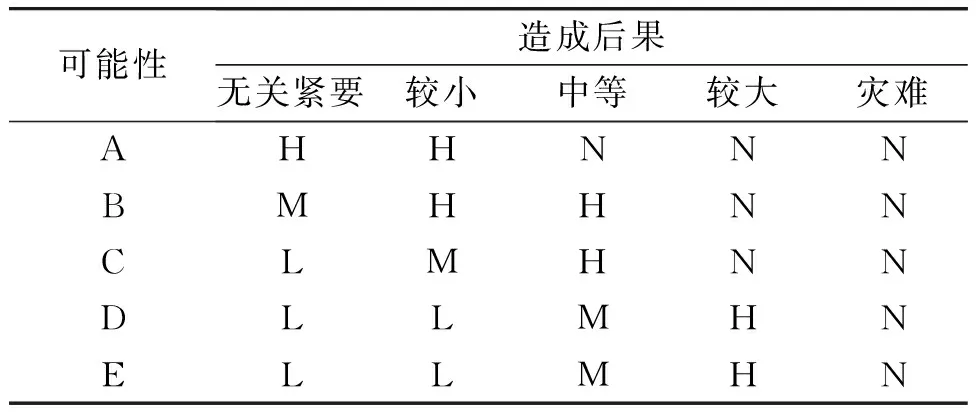

火灾风险评估的最终结果以风险等级表征,根据澳大利亚/新西兰风险管理标准AS/NZS4360[10],分别给出定性后果分级和概率分级,然后得出定性风险矩阵。结果的定性分析见表4,概率的定性分析见表5,定性风险矩阵模型见表6。

表4 结果的定性分析

表5 概率的定性分析

表6 定性风险矩阵模型

注:N为风险极大,需要立即采取行动;H为风险性高,需要引起上级高度重视;M为中等风险,需要指定人员负责处理;L为低风险性,需要日常维护处理。

以定性风险矩阵模型为依据,结合风险等级与风险等级调整系数关系表(其中,N与风险等级7、8、9级相对应,风险极大,不予承保;H与风险等级5、6级相对应,风险性高;M与风险等级3、4级相对应,中等风险;L与风险等级1、2级相对应,低风险性),在同等后果的情况下比较其可能性大小,在同等可能性的情况下比较其后果的严重性,由此可以得出表7定性风险分析与风险等级调整系数关系表。

表7 定性风险分析与风险等级调整系数关系表

3.1.3 案例分析

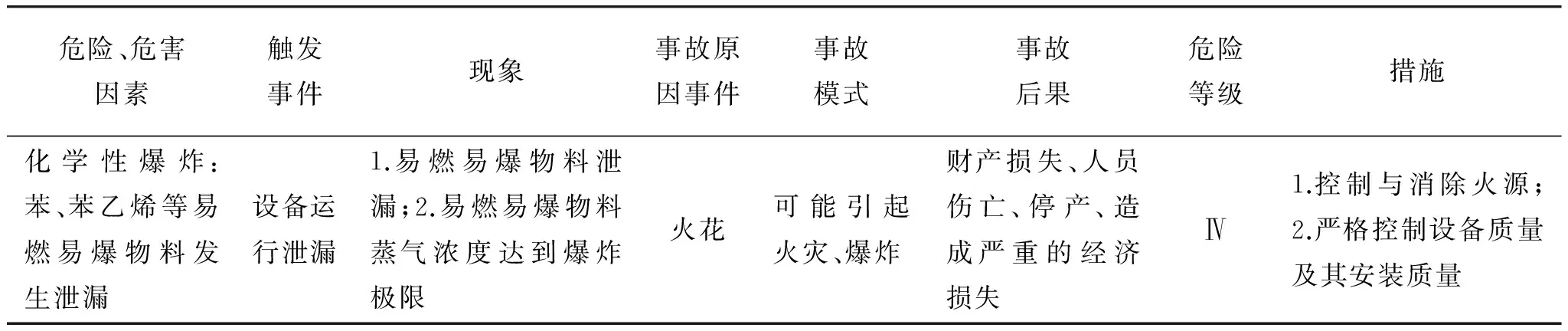

为便于应用基于区域的火灾风险评估方法,下面结合案例进行分析。例如,对某化工码头项目的装卸作业区域首先进行预先危险性分析,分析结果如表8所示。由表8分析得知,该工程存在爆炸、中毒、窒息、火灾等危险,其危害因素、引发火灾爆炸的主要因素是故障泄漏和存在点火源。可以得到此码头装卸作业区域可能造成较大的财产损失和人员伤亡,结合风险矩阵模型得到的评价为N(风险极大),因此不建议保险公司承保。

3.2 保后消防监督检查中消防-保险互动机制

保前对投保标的进行风险评估是确定风险的范围,保后对投保标的进行消防监督检查是把风险控制在一定范围内,尽量减少火灾发生的重要手段。可以说这是保险机构与消防部门互动机制的重要组成部分。对于保险机构来说,既然已经承保,从自身利益及发展的前景考虑,必须一丝不苟地在这方面下功夫。然而对于公安消防部门来说,如果在消防监督检查环节做得不够好,往往就会成为灾害发生的条件,可能就是失职,对于保险机构来说不但会造成经济赔偿以至于减少自身利益,而且更多可能危及到自身的发展。所以,保险机构与消防部门在消防监督检查这一领域有相互合作的利益基础和必要性。首先,消防部门与保险机构在现有的监督检查法律依据及规范性文件的基础上,需要合作研究制定出一套完善、全面、适用性强的法律条文,作为监督检查的通用性文件。其次,由于保险机构与消防部门所进行的监督检查性质不同,保险机构是例行照会性检查,不具备法律的强制性,所以建议在监督检查互动的过程中,可以用分工合作和委托的互动方式进行。保险机构在监督检查的过程中,关键在于发现存在的问题并收集信息,然后报消防部门,以协作配合的角色去解决所发现的问题。这样既解决了消防部门在监督检查过程中由于人员不足导致检查不彻底的问题,又避免了保险机构在监督检查过程中遇到有阻力而自身无法解决的情况。

表8 化工码头装卸作业区域预先危险性分析表

3.3 灾后火灾原因调查与火灾损失统计中消防-保险互动机制

投保后,虽经过风险评估和监督检查,把风险管控在一定的范围内,但这不代表可以杜绝灾害的发生。当灾害发生后,首先要做的事情就是对火灾发生的原因进行调查,这既是保险机构是否理赔的依据,也是消防部门弄清火灾原因,追究相关责任的前提。其次是对火灾损失的统计,这是保险机构赔偿多少的参照,同时也是消防部门对责任定位的依据。所以在火灾发生后,消防部门与保险机构应当整合各自的专业人员,以协作配合、各项分工负责后共享的方式进行互动。

4 消防-保险互动机制发展对策

随着我国消防体制的改革,建立健全消防与保险之间良性的互动协调发展机制,积极开展及推行火灾保险,是我国今后消防安全监督管理与火灾保险的发展方向[11]。目前,我国消防-保险互动机制尚处于发展阶段,与发达国家相比,在保险理念、风险评估、防灾减损措施等方面还存在差距[6],对此,了解互动机制的建立模式,合理采取措施来推动互动机制的发展是目前需要解决的问题。

4.1 建立信息互通资源共享机制

在我国,消防工作与保险业务之间应该实行信息互通、资源共享。保险机构可以对参保对象进行定期监测,建立信息数据库,及时更新数据并与消防部门建立共享机制,消防部门定期通过信息平台查看保险对象存在的安全隐患并进行处理,这样既可以整合两者的可用资源,减轻在风险管控方面的负担,又能在火灾发生后,及时查清火灾原因并进行核损、理赔。

4.2 消防与保险要互相支持共同发展

首先,消防部门和保险机构双方可以互相利用对方的宣传平台,宣传自身的工作,相互配合支持,共同发展。其次,消防部门与保险机构还可以合作研发新技术、新产品,增加消防部门的灭火救援能力和提高投保标的的火灾预防能力,这样既可以减轻消防部门的救援任务,同时也减少了保险机构的后期赔偿金额支出。

4.3 通过法律建立健全火灾保险

法治环境不健全是制约火灾公众责任保险发展的主要因素之一。《中华人民共和国消防法》规定,“国家鼓励、引导公众聚集场所和生产、储存、运输、销售易燃易爆危险品的企业投保火灾公众责任保险;鼓励保险公司承保火灾公众责任保险”。这一规定通过市场化转移风险的机制,将商业保险这一市场机制引入到防火、救灾工作中来,从而降低了火灾风险,真正改善消防安全环境[12]。火灾保险要想取得一定效果,那就必须通过法律建立健全火灾保险,完善火灾保险的管理体制,通过法律来支持并促进消防-保险互动机制的发展。同时,保险机构必须完善自身机构的组成来赢得公众的认可,使得自身得以发展。保险机构必须有一支优秀的专业团队作为后援力量,还要有一套完善的机制和程序,去保障相关业务的开展,做到有理有据有成效。

5 结论

建立消防-保险的良性互动机制,将火灾风险评估结果与保险费率厘定相一致,承保前通过火灾风险评估调节费率的变化,承保后依据相对完善的体制加强监督检查和管理,定期对投保标的开展安全检查,指导单位整改安全隐患,灾后消防部门与保险机构协作配合完成火灾原因调查及损失统计。

消防部门与保险机构应建立信息互通、资源共享平台,建立健全火灾保险制度,并在管理、技术、经济等各个层面相互支持,综合、系统地研究探索,将国外先进的理论经验和方法与我国的实际现状相结合,创出符合中国特色的消防与火灾保险互动模式。这对深化消防体制改革,促进火灾保险的发展及防灾减损、构建和谐社会、推动社会经济的发展具有十分重要的意义。

[1] 李文莉,田玉敏.火灾保险与消防管理互动模式重要性及价值评估的研究[J].消防技术与产品信息,2013(2):35-38.

[2] Ganapathy Ramachandran.The economics of fire protection[M].Simultaneously published in the USA and Canada by Routledge,1998.

[3] Technical Paper B. Risk assessment and the impact of fire safety[Z].

[4] 田玉敏.基于风险评估的火灾保险与消防管理互动模式的探讨[J].灾害学,2013,27(3):176-180.

[5] 国务院办公厅.国务院关于加快保险业改革发展的若干意见:国发〔2006〕23号[EB/OL].(2006-06-26).http://www.gov.cn/zwgk/2006-06/26content_320050.htm.

[6] 蔡智敏,史平松.消防与保险良性互动机制的建立[J].消防科学与技术,2005,24(1):108-110.

[7] 顾金龙,刘伟,徐云.单位消防安全评估与火灾保险费率对应关系的研究[J].新安全东方消防,2011(11):68-70.

[8] DOBBEMACK R.Fire risk assessment method[EB/OL].(2007-12-02).http://www.arcchip.cz/ec-conference.

[9] 范维澄,孙金华,陆守香.火灾风险评估方法学[M].北京:科学出版社,2004.

[10] 黄安平.风险管理标准评介[J].北方经贸,2003(10):99-100.

[11] 马恩强.构建火灾保险与消防监督互动机制的研究[J].中国消防,2002(7):33-34.

[12] 郑晓东.新消防法下保险与消防良性互动机制探析[J].武警学院学报,2009,25(10):94-96.

(责任编辑 李 蕾)

Study on Interaction Mechanism of Fire Insurance & Fire Safety

ZENG Lang1, ZHANG Peng2a, JIN Jing2b, XIN Jing2a

(1.ZunyiMunicipalFireBrigade,GuizhouProvince563000,China; 2.a.DepartmentofFireCommanding;b.DepartmentofFireEngineering,TheArmedPoliceAcademy,Langfang,HebeiProvince065000,China)

With the successful experience of the interaction between fire insurance and fire safety abroad, establishing an interaction mode of fire insurance and fire safety is not only the developing direction of fire risk management, but also a creative way to reform fire safety supervision system. Under the fire insurance and fire safety interaction system, the target of the insurance is supposed to be evaluated before the insurance, and supervised after the insurance, in order to prevent loss and reduce damage of the insured target. The insurance rate should depend on the risk level of the insured target so that the insurance rate can have leverage effect on fire risks and the social management function of insurance can be brought into full play. Only when fire safety and fire insurance have been built into an interaction system of mutual development and cooperation, can fire risks be fully controlled to better secure people’s life and possession, and promote the comprehensive and coordinated development of the society and economy.

risk assessment; fire insurance; interaction mode; fire protection management

2017-01-13

河北省统计科学研究计划项目(2016HY11);河北省自然科学基金青年项目(D2015507046);河北省科技计划项目(16215416);武警学院博士科研创新计划项目(BSKY201520)

曾浪(1993— ),男,贵州遵义人,助理工程师,主要从事消防救援技术研究; 张鹏(1981— ),男,内蒙古包头人,讲师,博士; 金静(1986— ),女,安徽宿州人,讲师,博士; 辛晶(1976— ),女,黑龙江绥化人,副教授,博士。

X922.28;D631.6

A

1008-2077(2017)04-0068-06