农村基层党风廉政建设与反腐败问题研究

2017-06-05李圣军

李圣军

(济南大学商学院,山东济南 250002)

农村基层党风廉政建设与反腐败问题研究

李圣军

(济南大学商学院,山东济南 250002)

基于中央纪委公布的364个农村腐败案例的分析发现,新时期农村腐败呈现五大特点:腐败类型相对集中,“借机敛财”比重大;腐败手段多种多样;“一把手”腐败严重;腐败窝案频发多发;专项资金套取挪用涉及种类较多。农村腐败高发的原因主要有四个方面:农村“政经社”三位一体,“一把手”权力过大;农村腐败治理责任主体不明,县级纪委和乡镇级党委纪委查处的案件比例均在一半左右;农村腐败处置标准不一致,罪名认定方式和处罚力度标准不一;农村腐败处置范围不科学,仅惩治“主犯”,对“从犯”惩治力度不够。为此,农村腐败治理必须建立“政经社”相对分离的治理结构、权力相对分立的内部治理机制和科学有效的外部监督机制,从而构建全方位的农村防腐反腐体系。

农村;腐败;治理

农村基层组织直接联系群众,属于服务群众的“窗口单位”,农村基层反腐败问题是我国党风廉政建设的重要组成部分。根据《宪法》和《村民委员会组织法》,我国农村实行“村民自治制度”,村委会是群众性自治组织,实行“民主选举、民主决策、民主管理、民主监督”。但在实际运行中,由于乡村(村干部)、村(村干部)民(农民)之间存在的“双重”信息不对称,再加上村干部目标追求产生偏差和内外约束机制不健全,村民自治制度并没能堵住腐败的侵蚀,随着国家支农力度的加大,农村腐败空间越来越大;而随着党中央反腐力度的加大,农村被查出的案件则越来越多。村“两委”作为服务群众的第一线,村干部腐败属于“发生在群众身边的腐败问题”,案件虽小但危害甚大,直接影响党和政府在农村的公信力、执行力和影响力,损害了广大农民群众的切实利益,因此,加强农村基层党风廉政建设,治理农村腐败势在必行。治理农村腐败,必需先了解农村腐败的特点及高发的原因。2012年底,中央政治局审议通过“八项规定”之后,各省市区先后查处并曝光上百件农村腐败案件,这为研究新时期农村腐败特点及高发原因,有针对性的提出新时期加强农村基层廉政建设的可行性建议提供了难得的素材。本文以中央纪委曝光的各省市区农村腐败案例为样本,从经济学视角全方位解剖新时期农村腐败特点及高发原因,并在此基础上提出加强农村基层党风廉政建设的具体对策。

一、新时期农村腐败特点

党的十八大以来,我国经济社会发展进入了一个新的发展阶段,即“新常态”。在新的历史时期,农村腐败也在强力反腐的大环境下大面积浮出水面。显然,研究农村腐败要先界定“农村腐败”。首先,农村是一个区域概念,与城市相对应;腐败则经常与权力相关联,是指“国家官员为了谋取个人私利而违反公认准则的行为”[1]138-140。在我国政府序列中,村委会不是一级政府,没有行政权力,但却事实上受乡党委和乡政府委托承担了部分政府管理职能,通过事实上乡村之间的“委托-代理”享有了一定的公权力。因此,农村腐败本质上是村干部腐败,而村干部主要是指村“两委”委员、村党支部书记、村委会主任、会计及村民小组长等。从农村建制角度,农村是一个与城市相对应的概念,从行政区划或自治组织类型看,农村建制的最小基层单位是“行政村”,村民小组属于非正式建制;“居委会”属于城镇建制,“连”或“场”则属于兵团建制或农垦建制。因此,本文分析的“农村腐败”仅指农村建制即“行政村”的腐败问题。从腐败角度,腐败包括“违法”和“违纪”两种,从处置机构的角度,违法要交由国家司法机关处理,违纪则由党内纪检机关处理。从严厉程度的角度,“违纪”的处分显然低于“违法”,这与对“党员”要求严于“群众”是相一致的;从腐败主体角度,主要是指掌握公权力的村干部,而乡村医生则不在本文的分析范围之内;从腐败类型划分角度,不同学者也给出了不同的划分方式,具体如表1所示:

根据本文研究对象及中纪委公布的案例实况,表1所出现的很多腐败类型在查处案件中并没有出现,因此,从“可界定、全覆盖”的角度,借鉴表1中的腐败类型划分方式,本文将农村腐败分为以下九种类型:

一是借机敛财,主要是混淆“贿赠”和“礼赠”[6]68-70,大操大办借机敛财,是一种变相的“权钱交易”,村干部以“收取礼金”为主要目的。

二是公款消费,包括公款吃喝和公款旅游,主要是以各种“公务接待”和“学习考察”为借口,用公款满足自己“吃喝玩乐”的享受欲望。

三是行贿受贿,包括受贿和行贿,两者均以村干部为行为主体,收取服务对象好处费,同时腐化为其提供服务的上级领导干部。

四是套取挪用专项资金,主要指没按规定将专项资金用在指定用途,包括套取谋私和套取挪用两种类型,前者是进入个人腰包,后者是用作他途。

五是违规发放福利,主要是违反相关规定向村干部发放各种名目的补贴、津贴和奖金,实质是一种“集体谋私”行为,具有“团伙”性质。

六是渎职,主要是从工作角度没有履行好自己该履行的职责,包括失职、不作为、乱作为和不在岗等情况。

七是损公肥私,主要是通过各种方式将集体的财物转入个人的腰包,其中“私”既包括“个人”也包括“亲属”。

八是挥霍浪费,主要是超标准、超额度的开支村集体资金,没有履行勤俭节约的开支原则,对村集体资金使用存在浪费现象。

九是赌博,主要是村干部没有对自己严格要求,参与赌博,进而违法违纪的行为,违规了党纪,破坏了风气。

农村腐败既有腐败的共性问题,也有一定的农村特色,而治理农村腐败问题显然需要从农村实际和腐败高发的原因出发,找准切入点,从体制机制上解决农村腐败发生的深层次原因,还农村一片净土,还农民一个乐园,打造风清气正的农村领导班子,从而将“四个全面”发展战略真正贯彻实施到农村,村干部也切实转变成为凝聚改革共识、贯彻改革举措、带领群众致富的农民带头人。2013年3月19日至2015年9月30日,中纪委网站公布4354个(不包括新疆生产建设兵团)违反“八项规定”和“四风”的案例,根据上述对“农村腐败”的界定,其中有364个农村腐败案例。基于对这364个农村腐败案例的详细剖析,新时期农村腐败主要呈现出腐败类型相对集中、腐败手段多种多样、“一把手”腐败严重、腐败窝案频发多发、专项资金套取挪用等五大特点。

(一)腐败类型相对集中

农村腐败类型是一个动态概念,不同时期的农村腐败类型显然是不相同的。如表2所示,根据本文对腐败类型的划分,在9种腐败类型中,“借机敛财”占比最高,达到40.93%,其中主要是巧立名目收取礼金。在149个借机敛财的案例中,收受礼金额最高达到56.08万元。其次是“公款消费”,占比高达18.96%,两者合计占比高达59.86%,接近六成;其余腐败类型占比仅在四成左右。农村腐败类型高度集中于“借机敛财”和“公款消费”,集中反映了农村干部总体素质相对较低,理想信念追求不高,个别村干部存在假借公权力捞取好处或吃喝享受的想法,而农村长期存在的“人情消费”成为村干部假公济私的重点,披着人情往来的外衣实现权钱交易,故意混淆“礼赠”和“贿赠”,这对农村风气具有严重的恶劣影响,从某种程度上可以说,个别村干部已成农村歪风邪气盛行的带头者和始作俑者。

(二)腐败手段多种多样

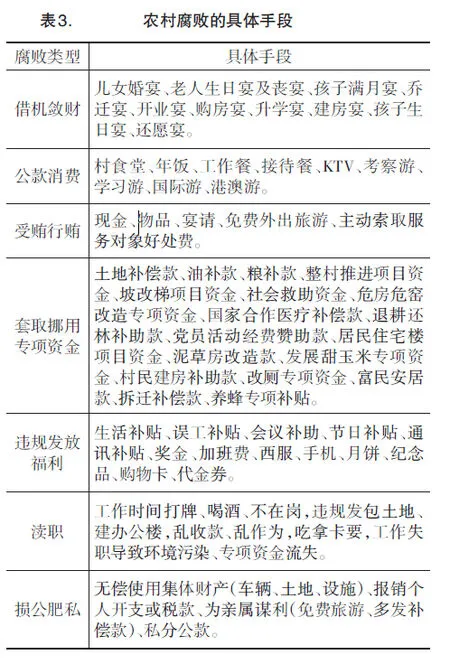

腐败手段是达到腐败目标所采取的各种方式。从中纪委公布的364个农村腐败案例可以看出,农村腐败手段日益多样化和隐蔽化。如表3所示,仅仅“借机敛财”的手段就高达10种,除了传统的儿女婚宴、老人生日宴及丧宴、孩子满月宴、乔迁开业宴之外,甚至出现“还愿宴”,封建迷信都成为借机敛财的手段,腐败手段真可谓无所不用其极。而在“受贿行贿”的腐败手段中,除了接受现金、物品、宴请、免费外出旅游之外,甚至向困难低保户索取办事好处费,影响极其恶劣。对于“违规发放福利”的腐败手段,除了生活补贴、误工补贴、会议补助、节日补贴、通讯补贴、奖金、加班费等现金形式,也有西服、手机、月饼、纪念品等实物形式,还出现了购物卡、代金券等相对较隐蔽的形式。在“损公肥私”的腐败手段中,除无偿使用集体财产(车辆、土地、设施)、报销个人开支或税款、为亲属谋利(免费旅游、多发补偿款)之外,甚至明目张胆的“私分公款”,可谓胆大包天,目无王法。

(三)“一把手”腐败严重

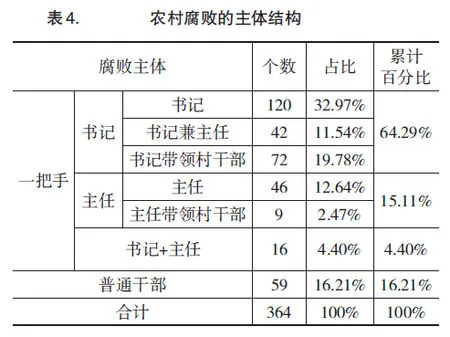

从概念界定的角度,农村“一把手”包括书记和主任,前者是党在农村基层的领导者,后者是群众性自治组织村委会的负责人。如表4所示,在中纪委查处的364个农村腐败案例中,腐败主体为“书记”的占比高达64.29%,其中包括“书记”、“书记兼主任”和“书记带领村干部”三种类型,占比分别为32.97%、11.54%和19.78%;腐败主体为“主任”的占比15.11%,其中包括“主任”和“主任带领村干部”两种类型,占比分别为12.64%和2.47%;腐败主任为“书记+主任”即两个一把手同时腐败的,占比为4.4%;腐败主体为“普通干部”的占比仅为16.21%。由此可以看出,在目前的农村治理架构中,村党支部书记具有绝对的权威,在部分农村,村民自治显然已经异化成了村党委、村委会自治,[4]13-18甚至是村支部书记个人自治,群众参与、监督的能力和渠道缺乏,村“两委”集体决策的机制尚未有效运转。

(四)腐败窝案频发多发

农村腐败窝案指查处人员至少2人以上的案例,即多个村干部结成利益共同体,从而共同谋取私利。如表4所示,在中纪委查处的364个案例中,腐败主体在两人以上的案例占比高达26.65%。村两委委员、党员、村民代表、村民小组代表、妇女小组代表和理财小组工作人员等所谓的“农村精英”或“领导团队”均有参加,最高参与腐败人数达到76人,真可谓触目惊心,其腐败类型以公款旅游、公款吃喝和违规发放福利为主,呈现出“利益共沾、公款私分”的倾向,个别农村的领导团队甚至成为侵害群众利益的“利益共同体”,出现“一把手带头腐败、村干部全体参与”的不正常现象,严重恶化了干群关系,村级治理内部监督机构形同摆设。

(五)专项资金套取挪用

随着最近几年国家财政支农力度的加大,在支农规模增加的同时,为定向改变农村面貌,各种专项资金也逐步增多,据统计,目前我国实施的惠农补贴种类已达80多种,[4]13-18名目繁多的专项资金也成农村腐败的重要领域,导致各项专项资金不仅没有发挥应有的作用,还影响了党和政府在农村的形象。据中纪委查处的364项案例,如表2所示,“套取挪用专项资金”案例就有32例,占比达到8.8%,其中“谋私”即进入个人腰包的占比4.95%,“挪用”即转做别用的占比3.85%。案例涉及的专项资金如表3所示,合计达到18种,占国家惠农补贴种类的22.5%。由此可以看出,国家各项惠农专项资金已成新时期村干部腐败的另一个高发领域。

总体上,农村腐败仅是我国城乡腐败的一小部分,在中纪委查处的4354项违反“八项规定”和“四风”的案例中,涉及农村腐败的364个案例仅占8.36%,但由于村干部直接与农民接触,处于党政领导体系的最基层,是老百姓能“看得见、摸得着”的最基层公权力实施者,可以说农村腐败虽然案例少、金额小,但影响很大、性质恶劣,必须深入分析农村腐败高发的深层次原因,采取措施严加治理,从根本上杜绝农村腐败多发频发态势,切实增强党和政府在农村基层群众中的向心力和凝聚力。

二、农村腐败高发的原因

目前,农村腐败多发频发是多重因素共同作用的结果,从主体角度,既有农村治理机构的问题,也有村干部自身的问题;从腐败查处的角度,既有查处主体不明确,也有处置方式不一致的问题。从农村治理结构看,农村“政经社”合一的治理结构导致农村各机构职能不明确、人员不独立、组织不健全,各机构之间难以互相监督,导致村财务管理混乱;从村干部角度,村干部权力太大,内部制约机制不完善,导致村干部作为一个群体成为既得利益集团,出现联合腐败或腐败窝案,在个别农村,村民自治扭曲为村干部自治甚至是村书记自治;从村书记角度,乡村两级党建力度不够,对书记的教育培训不足,导致部分村书记思想政治素质下降,对自身要求放松;从腐败手段角度,农村腐败大多披着“礼赠”的外衣实现“贿赠”的目的,方式比较隐蔽独特,难以界定查处;从腐败查处角度,村干部腐败查处主体不明确,主体责任和监督责任不清晰,难以对村干部腐败实施问责。但追根溯源,从中纪委处理的364个农村腐败案例可以看出,目前我国农村腐败高发的主要原因是农村“政经社”三位一体、农村腐败责任主体不明确、农村腐败处置标准不一致、农村腐败处置范围不科学。

(一)农村“政经社”三位一体

改革开放后,人民公社改革结束了乡一级的政社合一体制,但村级基层治理保持了政经社合一“三位一体”的治理结构。2009年5月30日,中办、国办联合下发的《关于加强和改进村民委员会选举工作的通知》中,明确提出“提倡村党组织成员和村民委员会成员交叉任职”。在各省市实践中,不仅鼓励“两委”成员交叉任职,而且鼓励甚至要求书记与主任“一肩挑”。再结合改革开放初期,1983年10月12日中共中央、国务院发布的《关于实行政企分开建立乡政府的通知》中提到的“群众愿意实行两个机构一套班子,兼行经济组织和村民委员会的职能,也可同意试行。”这样,除个别集体经济发达的地区单独成立集体经济组织外,大多数农村均采取了村党支部、村委会、村集体经济组织“三套牌子、一套人马”的组织架构。全国很多农村基层政权实行的是村党支部书记、村委会主任、集体经济组织负责人“三位一体”的集权架构,农村政治、经济、社会事务集中于一个领导团队,一方面,导致了农村干部权力巨大,村党支部书记兼村主任和集体经济组织负责人,成为农村基层绝对的“一把手”,真可谓是“位小权大”,权力范围涉及农民生产生活的方方面面,这是农村干部能“借机敛财”和“行贿受贿”的根本原因,群众之所以借村干部“婚丧嫁娶”的机会主动去送礼金,就是因为村干部掌握着巨大的权力;另一方面,导致农村干部尤其是一把手,管理范围较宽,既做决策,又负责财务,这为违规使用村集体资金提供了权力保障。

(二)农村腐败责任主体不明确

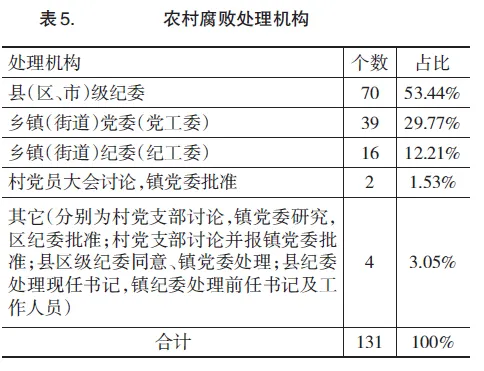

对于农村干部腐败,谁负主体责任、谁负监督责任,直接涉及农村腐败治理的责任主体及问责主体,是农村腐败治理的首要问题。但从中纪委查处的364个案例可以看出,对于哪个部门是农村腐败干部的处置机构,各省区市并不一致,甚至同一个省区市内都不一致。从公布处置机构的131个腐败案例可以看出,处置主体为“县(区、市)级纪委”的占比最高,达到53.44%;其次是乡镇(街道)党委(党工委),占比为29.77%;然后是乡镇(街道)纪委(纪工委),占比为12.21%。除了主流的县级纪委和乡镇级党委、纪委之外,案例中还出现了五种比较特殊的处理方式,一种是村党员大会讨论,镇党委批准,共有2个案例;其余四种处置方式各有1个案例。从区域分布看,这六例特殊的处理案例中,除“县纪委处理现任书记,镇纪委处理前任书记及工作人员”发生在黑龙江之外,其余5例均出现在北京市。农村腐败责任主体不明确,直接导致对农村腐败的监管力度不够,在经济利益的驱动下,当腐败收益大于腐败成本时,一旦村干部自身思想素质不过关,极其容易导致腐败问题。

(三)农村腐败处置力度不一致

对于农村腐败案件的处置,“量刑相适应”原则的坚持对于震慑腐败干部、严惩腐败分子具有重要意义。量刑不一致或者是自由裁量权太大,将会导致腐败查处中的不公问题甚至会导致查处腐败人员的腐败问题。从中纪委公布的364个农村腐败案例可以看出,对于“借机敛财”问题,认定方式至少包括三种:一是礼金额度较大,二是收受非亲属及服务对象礼金,三是未向有关部门申请备案。如表6所示,对于“借机敛财”违纪干部的处置方式也有四种,仅给予“党纪处分”的占比最高,达到82.55%;外加退还礼金的占7.38%;仅要求退还非亲属礼金的有3个案例;外加收缴礼金的占7.38%;除此之外,外加罚款的仅有1例。对于农村腐败认定方式不一致且处罚方式较轻,直接降低了村干部腐败的成本,在腐败收益一定的情况下,将难以遏制村干部腐败行为的发生。

农村腐败的“量刑”则存在自由裁量空间太大的问题,收受礼金数额与惩罚严厉程度之间没有必然的关系。在中纪委公布的149个“借机敛财”案例中,公布收受礼金额的有19个案例,其中10个案例处分是“党内警告”,平均收受礼金额为12.1万;9个案例处分是“党内严重警告”,平均收受礼金额为4.6万。以个案为例,收受礼金额高达56.08万的村党支部书记仅单纯受到了“党内警告”处分;而收受礼金额仅为1.24万元的村委会主任却受到了“党内严重警告”的处分。显然,村干部腐败问题党纪处分的“量刑”问题存在严重不一致的现象,这就让农村干部产生了一定的侥幸心理。

(四)农村腐败处置范围不科学

对于农村腐败的大多数类型,均存在互动双方或主从多方,比如“借机敛财”有收礼金的,也有送礼金的;“公款消费”有发起方,也有参加方;“受贿行贿”则有行贿方和受贿方;“违规发放福利”则有决策方和接受方。在这种互动类型的腐败案件中,惩治对象则往往集中于“主犯”,即发起方、组织方或者决策方;对“从犯”处置不力。对于“公款旅游”,组织者受处分,参加者大多不受处分,只有个别案例对参加者进行了处分,大部分案例仅要求参加者退还公款开支的旅游费用,并未受到任何党纪问责。在中纪委查处的41个“公款旅游”案例中,有27个案例明确属于村党支部或村委会一把手组织的公款集体外出旅游,其中仅有4个案例对参加者进行了相应的党纪处分。

总体上,农村内部治理结构的独特性决定了农村腐败治理的艰巨性,农村干部不属于公务人员却享有一定的公共权力,兼具村民“当家人”和乡镇政府“代理人”的双重角色,[7]31-33农村干部级别不高却享有政治、经济、社会等全方位的治理权力,可谓“不在其位、却谋其政”和“级别低、权力大”,从一定程度上可以说,村干部享有其治理范围内全方位的各方面权力,老百姓的公共权力基本都和村干部有密切关系,这也导致了农村干部权力的边界不清。同时,农村传统的乡土特色和熟人社会性质决定了农村腐败治理难度较大,但农村腐败直接涉及群众切身利益,案例虽小但影响极大,彻底整治农村腐败势在必行。为此,必须从农村实际出发,从内部治理结构、外部监督机制和抓关键少数等方面综合施策和系统推进,以便建立风清气正、廉洁高效且能自我净化、自我监督的新型农村治理架构。

三、农村腐败的治理对策

农村腐败的治理是我国整体腐败治理的重要组成部分,农村的独特性、农村政权性质的独特性和农村干部的独特性决定了农村腐败的治理与党政机关腐败的治理不尽相同,对于如何治理农村腐败,如何处置农村腐败干部均处于探索阶段,尚没有建立一套规范的治理处置标准方案。为此,根据对中纪委所查处的364个农村腐败案例所暴漏出的问题,从“问题导向”出发,必须有针对性的探索符合农村特色的腐败治理之策。综合新时期农村腐败的特点及腐败高发的原因,新时期农村腐败的治理必须完善内部治理结构、建立权力制约机制、加强外部监督力度,着力抓好关键少数人,从而在坚持党的领导和村民自治的前提下,探寻一条可持续的农村腐败治理之路。

(一)建立“政经社”相对分离的治理结构

随着农村全面深化改革的推进,农村财产权日益市场化、成员权日益二元化,建立在传统“静态”基础上的“政经社”合一体制,将逐步向建立在“动态”基础上的“政经社”相对分离的新型农村治理结构转变,包括“政经社”机构职能相对清晰、治理机构相对独立、治理人员相对独立。

1.“政经社”机构职能相对清晰

随着党的十八届四中全会提出制定出台《农村集体经济组织条例》,农村党支部、村委会、集体经济组织相对独立设置的时代已经来临。各机构本来性质不同、职能各异,长期以来却相互混淆,揉为一团。建立“政经社”相对分离的治理机构,必须界定清晰各机构职能,尤其是党支部不能行使村委会的职能,切实抓好农村党建工作,发挥领导核心作用,而村委会也不能再行使村集体经济组织的职能,村经济事务交由村集体经济组织负责,切实做大做强农村集体经济和增加农村集体经济收入。各机构只有重新各就各位,在各负其责的基础上才能协同配合,发挥集体决策、分工负责的优势。

2.“政经社”治理机构相对独立

村党支部属于党内组织机构序列,村委会是群众性自治组织,村集体经济组织则是经济组织,为切实发挥各组织职能,各组织机构必须相对独立。各组织均有各组织的办公人员、活动经费、办公阵地、权力职能等,各机构虽然都在党的统一领导下,但各机构原则上应相对独立运转,各负其责;机构不合署办公,各机构单独履行自身职责。针对目前“政经社”合一的治理架构,不仅村委会和党支部组织机构要相对独立,随着《农村经济组织条例》的制定出台,各地都将逐步重建农村集体经济组织,将农村集体经济组织逐步从村委会中独立出来,从而各治理机构“各挂各牌、各负各责”。

3.“政经社”治理人员相对独立

在治理机构独立的基础上,治理人员部分岗位可以存在交叉,但关键岗位必须实现相对独立。尤其是党支部书记和村主任“一肩挑”的人事安排,可从实际出发部分区域探索,但不宜全国“一刀切”。如表4所示,在农村腐败案件的主体结构中,“书记+主任”两人同时腐败的案件只占4.4%,这从侧面说明了分权对农村腐败的发生具有一定的防范作用。同时,在“四个全面”发展战略的要求下,农村政治事务、社会事务和经济事务的专业要求越来越高,一个人难以同时胜任三个岗位,必须根据岗位职责单独确定合适的负责人,各机构负责人在党的领导下组建一个团队共同负责村集体事务。

(二)建立权力相对分立的内部制约机制

权力可以为民服务,也可以为己谋私,而制度是保障权力为公的关键,即把权力关进制度笼子里,农村腐败频发多发与农村公权力制约机制不健全有密切关系。因此,治理农村腐败从根本上必须重塑农村内部权力的制约机制,其中关键是建立两个“三权分立”的内部制约机制,一个是村务决策权、执行权、监督权“三权”相对分立的制约机制,一个是财务审批、会计、出纳“三权”相对分立的制约机制。

1.村务决策、执行、监督三权相对分立

对于村集体事务,根据《村民委员会组织法》,村民大会或村民代表大会享有决策权、村委会享有执行权、村务监督委员会享有监督权,在目前农村实际的权力架构中,村民大会或村民代表大会的决策权形同虚设,村委会执行权强化,村务监督委员会也成为摆设,甚至没有成立。目前,从防治农村腐败的角度,必须强化村民大会或村民代表大会的决策权,村委会必须定期向村民大会或村民代表大会汇报涉及村民利益的村级重要事项,以“村民权利”制约“村干部权力”,解决村民与村干部之间的信息不对称问题,让权力在阳光下运行;同时,整合村务公开监督小组、民主理财小组,村民理事会、村纪检小组、村纪律委员等村级监督机构,建立村务监督委员会,实现村务“同体监督”向“异体监督”的转变。[8]128-131

2.财务审计、会计、出纳三权相对分立

随着国家支农力度的加大,农村集体可支配财力日益加大,包括村集体经济收入、惠农专项资金、财政补贴办公经费等,目前农村腐败集中于“公款消费”、“违规发放福利”、“套取挪用专项资金”、“损公肥私”和“挥霍浪费”,这些都与农村财务管理混乱有关系。为防止农村腐败,必须强化帐前审计制度、会计委托聘任制度、村帐站审制度和离任审计制度,在开展“三资清理”的基础上,探索农村“三资”乡镇统一代管的无缝隙监管制度。同时,提高会计的独立性,探索乡镇农经站统一向村委会委派会计并定期轮换的模式,有效防止村干部尤其是一把手与村会计结成“腐败共同体”,从而将会计打造成防止村干部腐败的“财务屏障”,将出纳打造成防止村干部腐败的“现金屏障”,提高村干部的腐败成本。

(三)建立科学有效的外部监督机制

根据《村民委员会组织法》,乡村之间的关系是乡“指导、支持、帮助”村委会工作,村委会协助乡人民政府开展工作,因此,两者之间不是领导关系,而是指导关系。事实上,乡镇政府委托村委会实施了大量行政管理事务,但是,理应对其行为进行监督,以解决“委托-代理”产生的逆向选择和道德风险问题;另一方面,在党组织内部,村党支部与乡镇党委之间则是领导和被领导的关系,理应将村党建工作纳入乡党委工作的目标函数中。因此,防止农村腐败,必需充分发挥乡政府对村委会的监督职责和乡党委对村党支部的领导职能,从而在外围构建全方位且科学有效的监督机制。

1.明确乡党委责任主体地位

从信息经济学角度,鉴于村党支部与乡党委之间的领导关系和乡村之间密切的业务关系,与县纪委相比,乡镇党委、乡镇纪委与村党支部之间信息不对称程度明显较低。为解决农村腐败监督过程中出现的责任虚置、边界不清、失责难究的问题,一方面,应明确乡党委对村党支部党风廉政建设的主体责任,及其乡镇级纪委对村党支部的监督责任,切实落实党风廉政建设责任制,明确责任,划清界限,同时推进问责,谁负责谁监督,谁监督谁担责。与权力和确责相对应,原则上村党支部的腐败案件由乡镇级纪委查处,除大案要案或乡村联合腐败案件外,县纪委原则上不实施干预,实现乡镇级党委和纪委“权责一体”,对于查处不力、监督失职的乡镇级党委和纪委,县级纪委可以实施问责,切实解决责任落实流于形式的问题。

2.强化乡级村财审计力度

村级财务审计是事前防止和事后查处农村腐败的关键环节,对于保障农村集体资金和国家专项资金公款公用、专款专用意义重大。鉴于农村腐败大多数案件与村财务管理不严有密切关系,为解决因会计专业性而导致的村民和村干部之间的信息不对称,切实加大乡镇级政府对村财务的审计监督力度势在必行,一方面,乡镇政府应加大对农村财务的账前审计和对村干部的离任审计,对于乡镇级政府审核不合格的农村公款开销票据,一律不得入账,从源头上杜绝农村集体资金挥霍浪费问题;另一方面,乡镇政府设立专门的审计机构,或者县区级审计局在乡镇派驻工作组,定期轮换式的审计农村财务,解决农经部门既管理农村财务又审计农村财务的不合理架构,切实发挥审计的功能和作用。

3.着力抓好关键少数人

在农村基层事务治理中,村党支部书记绝对是农村腐败治理的“关键少数”,选好管好用好村党支部书记,可以发挥事半功倍的效果。为解决乡村、村民之间因信息不对称而导致的“逆向选择”问题,从提名环节就开始严格把关,切实将能干事、想干事的优秀人员选为村两委“一把手”。为解决“道德风险”问题,一方面,加强对村党支部书记的培训教育,提高其思想道德素质,切实发挥其“带头人”作用,身先士卒,带动村干部中的“最大多数”,自觉抵制农村各种不合理人情消费,杜绝“贿赠”问题,同时通过村党支部书记的引领示范转变农村不合理的人情消费问题;另一方面,构建全方位的“一把手”权力监督机制,原则上村党支部书记不能分管财务工作,更不能兼任村委会民主理财小组组长,通过村级内部权力制约机制、乡镇外部权力制约机制和科学完善的财务管理机制,真正将村党支部书记的权力关进制度的笼子里。

总体上,在农村市场化水平日益提高和国家支农力度不断加大的情况下,治理农村腐败虽势在必行却也非常艰难,必须加强顶层设计,注重体制机制改革,从经济学尤其是信息经济学角度,探索从根本上遏制农村腐败的治本之策,解决农村干部“委托-代理”过程中产生的“逆向选择”和“道德风险”问题。根据中纪委公布的364个农村腐败案例,农村腐败的治理必须综合施策,既要从村级层面建立“政经社”相对分立的治理结构和权力相对分立的内部治理机制,又要在乡镇层面建立科学有效的外部监督机制。

四、分析结论及政策建议

通过对中央纪委发布的364个农村腐败案例的分析可以发现,新时期农村腐败呈现出了腐败类型相对集中、腐败手段多种多样、“一把手”腐败严重、腐败窝案频发多发、专项资金套取挪用等五大特点。新时期农村腐败高发的原因主要是农村“政经社”三位一体、农村腐败责任主体不明确、农村腐败处置标准不一致、农村腐败处置范围不科学。根据新时期农村腐败的特点及高发的原因,农村腐败治理必须综合施策,建立“政经社”相对分离的治理结构,建立权力相对分立的内部治理机制,同时,建立科学有效的外部监督机制。根据新时期农村腐败的特点,为保证治理对策的实施,特提出如下政策建议:

(一)推进以法治村,提高农村治理的法制化水平

随着农村利益分化的加剧,不同群体的利益诉求不尽相同,通过以法治村协调村民利益成为农村治理的趋势。《村民委员会组织法》作为农村治理的大法,必须强化执行力度,尤其要依法保障村民大会、村民代表大会的权利。同时,推进《农村集体经济组织条例》的制定出台,为“政经社”分离提供法制保障。

(二)强化村民自治,提高农村治理的自治化水平

农村腐败的根治之策在村民,而调动村民积极性必须强化村民自治,让村民切实参与村庄事务的治理和决策,在监督村干部的同时提高农村治理的自治化水平。同时,政府要采取强力措施做好村务公开,保障村民自治权利的行使,切实把能干事、想干事的村庄精英选为村干部。

(三)加强农村党建,提高农村治理的规范化水平

农村党建工作纳入乡镇(街道)党建任务考核指标,以乡镇党建带动农村党建,切实提高农村党员干部的思想政治觉悟和理想信念意识,将乡镇党委作为第一责任人,在农村切实贯彻“党要管党、从严治党”,解决党建“最后一公里”问题,从而全面加强农村党支部建设,发挥农村党员积极性。

[1]成雅贞.村干部腐败的成因及其反腐对策[J].洛阳师范学院学报,2014(1).

[2]李兴中.农村腐败现象的状况及对策[J].学习论坛,1995(5). [3]孙杰,夏远兰.农村腐败现象种种表现[J].吉林农业,1995(9).

[4]周庆行,解云建,储永新,杜蓉.我国农村腐败问题的成因及反腐败机制建设[J].廉政文化研究,2012(1).

[5]唐金培.近年来村干部腐败现象透析[J].中州学刊,2013(11).

[6]李炳安.试析防范村干部腐败的对策[J].社会主义研究,2000(2).

[7]刘慧频.村干部腐败的特点及防范对策[J].湖北师范大学学报(哲学社会科学版),2001(3).

[8]刘诗林.我国村务监督委员会的运行困境及对策建议-基于11省700名乡镇纪委书记问卷调查的实证研究[J].理论探讨,2015(1).

【责任编辑 刘传磊】

A Study on Improving Party Conduct and Government Integrity and Fighting Corruption in Rural Areas

LI Shengjun

(Business School, University of Jinan, Jinan, Shandong 250002)

A research based on the 364 cases of corruption in rural areas released by the Disciplinary Committee of the CPC Central Committee indicates that rural corruption cases under new circumstances have five features: They are highly concentrated by type; cases of "seeking money at opportunity" are proportionately high; the means of corruption are diversified; corruption among chief leaders is serious; group corruption cases are in frequent and high incidence; many cases involve embezzling or obtaining through cheating various special funds. The high incidence of rural corruption cases lies mainly in four causes. First, the chief leaders, who generally hold three positions (i.e. political, economic and social) in one, have excessive power. Second, the subject of corruption liability is not clearly defined. For instance, of the corruption cases, about half were examined and handled by the disciplinary committees at county level, the other half were filed and handled by the Party committees or disciplinary committees at village or township level. Third, the criteria for handling corruption cases are not consistent, with differentiated standards for crime convictions and penalties. And fourth, the scope of punishment is not rational, which covers only the "prime culprit" while leaving the "accomplices" ineffectively punished. Therefore, to fight corruption in rural areas, it is imperative to establish a governance structure with"political, economic and social" divisions, a self-governance mechanism with separation of power, and a rational and effective oversight mechanism from the outside, so as to create a comprehensive rural anti-corruption system.

rural areas; corruption; governance

2016-12-20

李圣军,济南大学商学院讲师,博士,高级经济师;主要从事农业产业政策分析研究。

本文系教育部人文社科项目“财产权市场化、成员权二元化与农村基层治理转型研究”(项目号:15YJA790013)的阶段性成果。

D262

A

号】1674—0351(2016)02—0071—09