高速公路运营成本评价与管理研究*

2017-06-05广东财经大学会计学院赵国宇赵雨尘郭卫民薛瑞

广东财经大学会计学院赵国宇赵雨尘郭卫民薛瑞

高速公路运营成本评价与管理研究*

广东财经大学会计学院赵国宇赵雨尘郭卫民薛瑞

高速公路运营成本评价是一个多目标、多准则体系的模糊问题,层次分析法可以较好地解决这一评价难题。我国高速公路的运营成本主要受管理体制、经营方式、技术水平等因素的影响。在分析高速公路运营成本影响因素的基础上,确定养护成本、系统维护成本、征收成本三个评价测试维度,然后以此为基础设计并提出运营成本评价的二级、三级指标体系,最后采用层次分析法根据专家打分结果对每个层次的指标进行权重赋值,分析评价指标设置的合理性,并为高速公路成本评价和决策提供参考建议。

高速公路 运营成本 评价指标 层次分析法

一、引言

高速公路是一种特殊的社会产品,除了具有普通产品的商品特性,更体现了其作为公共品所具有的特殊价值。因此,作为具有公益性和基础性的公共项目,获取经济效益并不是高速公路经营的根本目标和唯一目标,评价的关键在于其发挥社会效益的功能大小。美国的公共资金使用的绩效评价实践始于1979年的一项重要制度《关于行政部门管理改革和绩效评价工作》,评价目的在于提高政府的公共行政效能和资金的使用效益。美国的绩效评价历史悠久,绩效评估方法也相对成熟,从萌芽时期到绩效预算时期再到全面发展阶段,美国绩效评价的侧重点也发生了相应的变化,从注重部门效率、行政投入、行政产出,到关注绩效预算、实行成本控制,最后发展到对整体效率、有效性和绩效目标的实现(朱立言、张强,2005)。与美国相比,英国政府的绩效评价起步较晚,但发展迅速,英国政府绩效评价以经济、效率与效益为原则,其目的是使政府服务达到“最佳服务效果”(杨宏山,2015)。尽管有西方国家的评价方法与评价系统作为参考,但高速公路和其他公共品一样,其社会效益评价仍具有相当的难度。在收益不好测量的情况下,以运行成本进行替代评价是一种通常的做法,因为公共品的运行成本的评价是可行的,也相对简单。

高速公路的运营成本虽然与一般工业企业有共同之处,但由于高速公路运营成本评价是一个包括经济、服务、社会等多目标、多层次的系统评价问题,评价目标、成本影响因素和评价指标体系具有独自特点,加上高速公路没有统一的运营成本评判标准,选择传统成本评价方法并不适合。传统方法尽管操作简单易行,结果清晰明了,但高速公路的运营管理成本内涵丰富而复杂,目前缺乏一个统一的运营成本费用标准,传统方法难以应对内涵丰富、性质具有模糊性的指标体系的评价,因此传统评价方法难以胜任高速公路运营成本的评价任务。以模糊数学为基础的现代评价方法应运而生,已成为解决这一类问题的有效方法。目前,对于多目标、多层次的系统综合评价,通常采用加权评分法、模糊综合评判法、层次分析法、灰关联度法等方法。相比之下,层次分析法(AHP)是在科学研究中将定性与定量结合使用的方法,可以对多准则体系下的不同目标进行有效评价,根据高速公路的运营成本特点和评价内容,故本文选择层次分析法作为评价方法。

于英、王麒麟和田晋跃(2007)运用边际成本原理,通过建立多元回归模型分析高速公路车流量、里程与养护成本之间的关系,推导了各项因素的边际成本关系,针对预防性养护及其他养护方式提出高速公路养护成本的预测模型及边际成本和弹性指数的概念,分析了与车流量相关的养护费用经济指标,为高速公路运营成本评价提供了很好的思路,但其评价指标设置的合理性问题值得进一步思考。本文通过分析高速公路运营成本的影响因素,构建成本评价指标体系,然后选择层次分析法测试评价指标的有效性。

二、高速公路运营成本影响因素分析

高速公路收费体现的是投资者和经营者的经济利益,但收费定价的基础仍然离不开成本,无论是经营性公路还是非经营性公路,都必然存在相关运营成本。非经营性高速公路一般由政府通过贷款投资建设而成,所以政府一方面要归还贷款本金,另一方面还要不断支付贷款利息,而经营性高速公路不仅要收回投资成本,还要获取合理的投资回报,这就决定了高速公路收费的合理性。成本是确定收费标准的基础,因此对成本进行分析首先要规范成本支出明细和标准。从现行财务管理角度分析,高速公路建设成本、营运成本和养护成本是影响高速公路收费定价的基础成本,其中营运成本和养护成本属于变动成本,建设成本属于固定成本。经营成本和养护成本主要来自于收费收入。1997年3月,财政部和交通部共同制定了《高速公路运营的财务管理办法》,对高速公路经营成本的构成项目做出了具体规定。根据这一规定,工程成本主要包括建筑安装、设备投资、工程投资、待摊投资、其他投资几个方面的投入。营运成本包括管理成本、安全设施、通讯及监控设施的维护成本、公路抢修与灾害预防成本、公路绿化成本等;管理成本包括咨询费、会费、审计费、排污费、诉讼费、无形资产摊销费、技术转让费、技术开发费、业务招待费、财务费用等。

(一)管理体制因素我国高速公路的建设投资形式是多种多样的,投资出资方式分国资、外资、民营资产、个人资本等,因此形成了多元化产权。即使是国有出资方式也存在多种具体形式,如国有独资、国有控股、合资出资等。许多地方的高速公路是由组织形态各异的国有公路公司实施管理,与西方发达国家不同的是,我国高速公路建设不是通过吸引私人投资的方式进行建设,更多的是政府通过利用银行贷款方式产生(赵京等,2014)。中国经济发展的基本特征事实决定了高速公路的运营和管理体制的多样化,即投资出资主体的多样性决定了产权形式的复杂性。高速公路一旦形成,在相当长的时间内产权结构具有一定的稳定性,但运营管理体制是经常变化的。营运体制影响运营成本,合理、科学的营运管理体制可以大大减少运营成本,提高经营效率。

我国高速公路投资途径多元化决定了营运管理体制的多样性,目前高速公路的管理存在政企难分的特征,国有高速公路运营中的权、责、利不对称,导致高速公路营运缺乏有效的监管,激励对象不明和监管力度不足是一个严重问题,是高速公路运营成本控制不佳的根本原因。在管理体制上,顶层和内部相关业务指挥协调功能缺失,是割裂交通管理业务内在联系,阻碍交通营运与执法联动,影响交通事件的高效协同处置以及有效应对复杂交通突发事件,引发效率阻塞的主要原因(刘永等,2014)。

(二)运营因素高速公路运营是现代公司经营的一种特殊形式,也具有一定的复杂性。高速公路运营公司的管理理念、经营模式、管理制度等都会对运营成本产生影响。先进的管理理念、科学的经营制度使企业充满活力,不仅能高效地控制运营成本和管理成本,还可以取得超越经济利益的社会效益。相反,不能有效满足企业需要的管理理念或者经营制度不仅可能会导致运营成本失控低,还有可能导致兼顾到了控制成本的目的但致使运营的效或亏损。高速公路成本控制本身是为运营提高效益服务的,运营成本控制的根本目的是提高其运营效益。因此,在高速公路运营过程中要把成本控制作为经营活动管理的一个重要环节来对待,服务于运营效益的总目标。

作为营利组织,效益高低是管理的重要考核目标。但目前高速公路管理的公司化程度不高,缺少长期经营观念,降低成本的意识淡薄。大部分高速公路企业基本上是按事业单位的管理模式进行组建与营运的。日常管理费、日常维护费一般都是由上级主管部门下拨,下拨标准的主要依据是企业人头数、管理公路的里程数,致使运营公司成本控制的动力不足。由于营运方的人事权在上级主管部门,高速公路的专项工程款也需上级主管部门审批下拨,因此,人事、财务管理是分离的两条线,运营成本与运营收益存在脱节的弊端。运营企业的经济效益目标考核缺失,成本指标控制体系没有建立,更缺乏成本控制与员工利益分配挂钩的激励机制。在企业经营管理中,政企不分、收费管理和公路保养不分、运营企业的管理成本高企、运营成本控制不力。高速公路运营企业按这种模式经营下去,将导致严重后果,最终的结果是企业很难形成资本积累。高速公路的迅速发展导致的特许经营模式,由于极具生命力和竞争力得到广泛运用,应该在项目前期、项目建设期和项目运营期整个过程中,对项目进行风险识别并加强风险防范与管理。

(三)技术因素高速公路在建设过程中离不开技术的支持,其运营也需要技术作支撑。技术支撑环节涉及高速公路建设以及运营的方方面面,如道路设施、通讯设施、电子监控系统、电子收费系统、养护技术和设备等。其中,高速公路的收费站点、电子监控系统、匝道布局等设计需要解决更多的技术问题,这些环节的技术水平越高,配合越科学合理,越能提高效率、降低高速公路的运营成本。但要注意的是,为了提高运营效率,就必须提升高速公路的科技含量。而采用先进的技术设备和不断提高技术设备档次,这在带来效益的同时,也会增大运营的基础成本,所以在高速公路运营的成本决策中必须权衡技术、成本与效益,寻求最佳平衡,使总收益最大化。为加强高速公路工程管理水平,施工建设时要重视新技术和新工艺应用,建立符合技术要求的工艺流程,确保工程质量,同时注意提供配套网络管理平台,加强信息沟通能力,降低管理成本。

近年来我国对高速公路投入较多,高速公路技术发展迅速。但更多资源侧重于硬件,因此造成管理技术出现硬件方面发展快,软件方面存在严重不足的现状,这样的布局也导致了成本发生的不合理分配。由于投资主题差异、产权归属不同、经营主管方不同,高速公路收费站点的布局、管理机构、岗位人员设置也存在许多不合理的地方。如定岗、定编、定员没有实施严格标准,日常养护费、日常管理费、维修工程的经费预算和控制规定随意,未经科学测定的现象普遍存在。

三、高速公路运营成本的测试维度与测试指标

(一)高速公路运营成本的测试维度高速公路运营成本的主要内容包括养护成本、系统维护成本、征收成本、路产折旧、营业税金及附加、管理费用、财务费用等。由于路产折旧、营业税金及附加、管理费用、财务费用等费用均属于沉没成本,或因为其特性与一般制造型企业差别较小,不影响高速公路的运行成本特征分析,故这些成本采用一般成本法进行分析,层次分析法不纳入这些指标内容。相关成本指标具体构成如表1。

(二)高速公路运营成本的评价指标设置根据表1确定的成本内容体系,对所涉及三个方面的成本,建立成本指标体系及测试标准,相关指标设置如表2。

四、高速公路运营成本评测指标的有效性评价

(一)评价方法:层次分析法层次分析法(AnalyticHierarchy Process,AHP)是美国运筹学家T.L.Saaty创造的针对定性问题进行定量分析的一种多准则决策方法。层次分析法的基本原理是将所要研究的复杂问题看作一个大系统,然后通过对系统的多个因素的进行分析,划分各因素间相互联系的有序层次,再请专家对每一层次的因素进行判断,通过相对重要性评判进行定量打分。在此基础上建立数学模型,计算每一层次全部因素的相对重要性权重,并加以排序,最后根据排序结果进行评价和规划决策。层析分析法将思维过程与主观判断实现规范化、数量化处理,使那些复杂的难以量化的管理问题能够得到有效的处理,决策结果也让人比较满意。

表1 高速公路运营成本的测试维度

层次分析法的基本思路如下:(1)对目标系统的深入分析,确定系统的基本构成,弄清目标的准则、实现条件和决定因素等。(2)建立一个多层次的递阶结构,按功能模块将系统分为几个等级层次。(3)确定递阶结构中相邻层次元素间相关程度。运用矩阵运算的数学方法构造两两比较判断矩阵,确定本层次中相关元素的权重值。(4)计算各层元素对上一层目标的合成权重,进行总排序,最终确定递阶结构中最底层元素在总目标中的重要程度。(5)根据分析计算结果,进行相应的评价与决策。

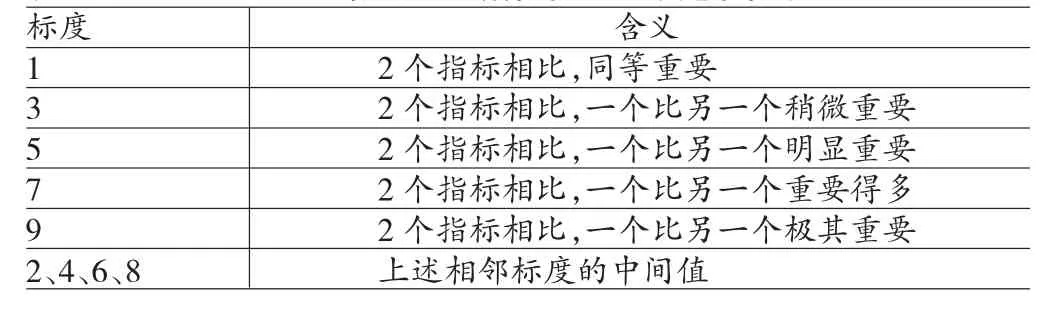

(二)评价指标权重系数的赋值标准应用层次分析法对高速公路运营成本进行分析,在评价指标集确定后,确定每个指标的权重系数。具体操作时,可以聘请10-15位专家,根据1-9标度法(如表3所示)对指标的重要性进行独立评分,然后取平均数作为专家组评分结果。1-9标度法的做法是,对各指标进行两两比较,构造出判断矩阵,确定各级指标权重。

表3 1-9标度法下指标权重系数选取标准

(三)数据来源构建有效的多元化的评价主体体系,需要建立以政府为主导,全国人大、地方人大、政协、审计署、监察部专业评价机构、群众共同参与的多元化评价主体体系(尚虎平、雷于萱,2015)。为评价高速公路运营成本评价指标设计的适当性与合理性,以广东省高速公路设计与运营方面的相关专家为调查对象,针对表1设计的3个一级评价指标和表2设计的25个二级评价发放45份问卷调查表,每个指标依据表3设置的评分标准进行打分,最后收集得到40份有效答卷。根据问卷调查的结果,对每个指标进行求平均值计算,以此得到每个指标的标度系数。

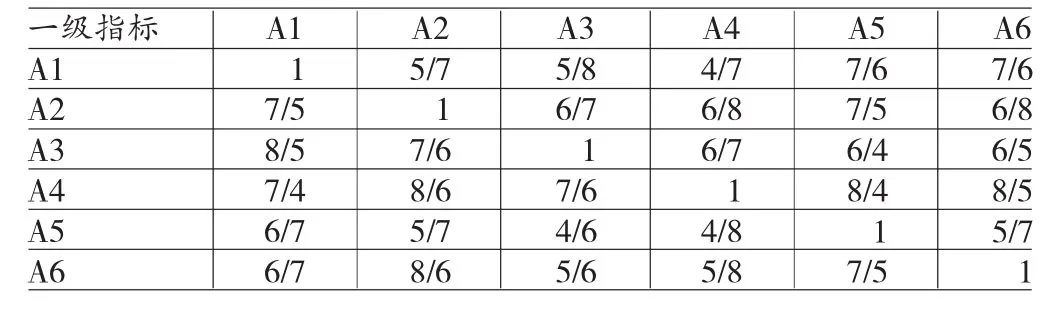

(四)评价过程与评测结果以一级指标为例,说明指标权重的计算过程。根据表1,面向评分专家采用问卷调查法对3个一级指标进行两两比较,以40位专家打分计算出平均值,并构造出判断矩阵,如表4所示。

表4 指标权重系数选取标准

然后将向量wi进行归一化处理,可以求得矩阵的特征向量为:

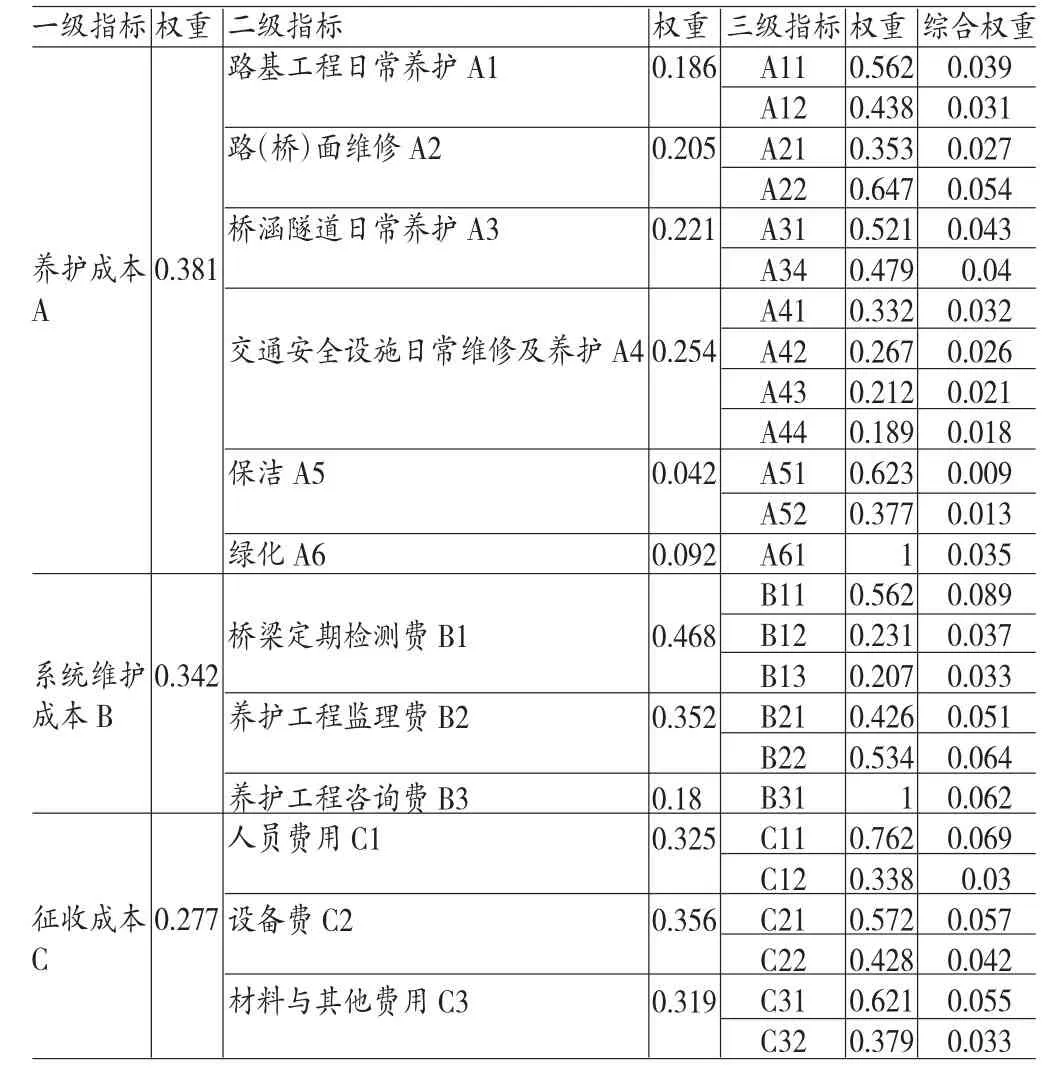

由此得到一级指标的权重分别为0.381、0.342、0.277。

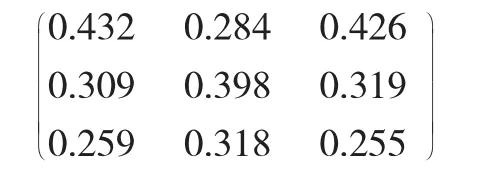

对养护成本维度下的二级评价指标的合理性进行分析。根据表2,养护成本维度下共设6个二级指标,根据专家评分对其构造的判断矩阵,如表5所示。

表5 养护成本维度二级指标权重系数选取标准

用同样的方法,通过求解实效评价判断矩阵的最大特征根,再进行归一化处理,可以求得矩阵的特征向量为:

W=[0.186,0.205,0.221,0.254,0.042,0.092]T

由此得到养护成本维度下二级指标的权重分别为0.186、0.205、0.221、0.042,0.091。然后用同样的计算方法计算系统维护成本维度、征收成本维度的二级指标权重,再用同样的方法计算得到三级指标的权重系数。这样得到整个指标体系的指标权重系数如表6:

表6 评价指标体系权重系数

(五)基于评价模型的研究结论及评价针对高速公路运营成本评测指标设置问题,利用专家打分获得的相关数据进行统计分析,高速公路营运中养护成本、系统维护成本、征收成本的权重系数分别是0.381、0.342、0.277,由此得到的基本结论是:养护成本比系统维护成本重要,系统维护成本比征收成本重要,因此在运营管理中,要将管理的重点放在养护与维护上,然后才是征收。尽管因为不同高速公路差异甚大,养护成本、系统维护成本、征收成本不好直接比较,通过数据量化后这些指标具有直观性和适用性,能够较好地指导运营管理。

进一步,二级指标和三级指标的权重系数反应了各个具体环节、具体方面在运营管理中的重要性,如养护成本管理中,交通安全设施日常维修及养护是比较重要的,其中又以交通设施日常巡查最为重要,其次是路灯照明与监控系统,最后是隔离栅、钢护栏、防抛网、隔音墙等设施的清洗、修理与补缺,通信与收费系统。这些结论为针对性地提高相关管理指明了方向。系统维护成本管理方面,桥梁定期检测费是比较重要的,养护工程咨询费不是重要方面,成本投入时应该区别对待。征收成本管理方面,人员费用、设备费、材料和其他费用的重要程度相当,应平等对待。这些评测结果与研究结论为高速公路成本管理决策提供了思路和参考依据。至于三级指标,由于在表6已列出相关权重系数均列,已清晰地表明了各项成本的重要程度与管理重点,因此具体分析不再累述。

*本文系广东省交通运输厅项目“高速公路运营成本评价体系研究”(项目编号:科技-2013-03-012)阶段性研究成果。

[1]朱立言、张强:《美国政府绩效评估的历史演变》,《湘潭大学学报》2005年第1期。

[2]杨宏山:《政府绩效评估的国际比较及启示——以美国、英国、日本和韩国为例》,《北京电子科技学院学报》2015年第1期。

[3]于英、王麒麟、田晋跃:《高速公路养护成本预测模型》,《交通运输工程学报》2007年第3期。

[4]赵京、王建伟、毛新华、甘家华:《还贷性高速公路成本分担比例及计算方法》,《长安大学学报》2014年第2期。

[5]刘永、林鹰、蒋山、苏小军:《重庆高速公路网运行管理体制改革分析与对策》,《科技管理研究》2014年第17期。

[6]陈浩杰:《浅析高速公路养护的成本控制》,《财经界(学术版)》2015年第1期。

[7]陈晓燕:《高速公路公司成本控制体系研究》,《财会通讯》2010年第20期。

[8]彭霞、张荣:《构建成本导向的高速公路营运体系探讨——以浙江金丽温高速公路为例》,《当代经济》2013年第21期。

[9]尚虎平、雷于萱:《政府绩效评估:他国启示与引申》,《改革》2015年第11期。

(编辑章迪)