医药集团绿色供应链协同对供应链绩效影响研究*

2017-06-05上海工程技术大学管理学院李波储丽琴

上海工程技术大学管理学院李波储丽琴

医药集团绿色供应链协同对供应链绩效影响研究*

上海工程技术大学管理学院李波储丽琴

生态经济环境下,绿色供应链协同在经济活动中具有较为重要的作用。如何利用绿色供应链协同促成绿色供应链绩效的最大化,是一个亟待研究的问题。本文运用多元回归分析,基于沪深两市上市医药集团的数据,研究绿色供应链协同对绿色供应链绩效的影响。结果表明:知识共享协同、风险分担协同、成本控制协同和利益分配协同对绿色供应链绩效具有正向且显著的影响;同时,成本控制协同对绩效影响最大,利益分配协同次之,风险分担协同第三,知识共享协同最小。

上市公司收购 制度设计 证券法

一、引言

现代企业间的竞争已经转变为供应链与供应链之间的竞争,更需要链上企业的高效配合,供应链协同应运而生,以此获得供应链协同对绩效的好处。然而,在实践活动中,盲目地进行协同对绿色供应链绩效的改善并不明显,使得协同在短时间内破裂。因此,要想长期享受协同决策带来的好处,不让绿色供应链协同成为一种形式,就要展开绿色供应链协同对供应链绩效影响的研究。

二、文献综述

供应链协同的概念可追溯到Spekman Re(1998)对供应链合作问题的研究,自此,供应链管理也从局部优化、整体优化逐步发展到整体与局部协调优化的协同管理模式。Holweg等(2005)认为供应链协同是各节点企业为提高供应链整体竞争力所进行的彼此协调和相互努力,邹辉霞(2007)与其观点基本相同。关于供应链协同的相关应用研究,主要体现在以下方面:风险分担、收益分配、知识协同和成本控制。

从20世纪90年代开始就出现了供应链绩效方面的研究。绿色供应链绩效的研究始于著名学者Scott D.Johnson (1993)。绿色供应链绩效的分类,国内学者也作了探讨:朱庆华等(2005)指出绩效评价指标可以划分为三类,即环境绩效指标、经营绩效指标、经济节约指标。谢志明等(2015)认为企业绩效结构包括环境维度的ENP、财务维度的FIP等。冀巨海等(2013)把企业绩效分为经济绩效、环境绩效和社会绩效。杨朝君等(2015)表明大多研究仅关注组织内部的经济绩效和运行绩效,忽视了组织外部的环境和社会绩效,由此认为组织绩效至少包括经济绩效、运行绩效、环境绩效和社会绩效四个方面。

目前,从绿色供应链协同的角度分析对绿色供应链绩效影响的实证研究并不多,周敏(2015)以装配制造业为例,从业务协同和战略协同的角度研究了供应链协同对绩效的影响,得出了企业开展战略协同和业务协同有利于其供应链绩效的提升,且二者在促进供应链提升方面存在交互作用的结论。

综上所述,从绿色供应链知识共享协同、风险分担协同、成本控制协同和利益分配协同的角度分别探索对运营绩效、财务绩效和环境绩效影响的研究尚不多,这也是本文的创新之处。本文选取医药集团为研究对象,因为医药集团一般采用供应链模式,且处在战略目标一致的环境中,存在协同基础。本文对医药集团的概念界定是:旗下存在许多分公司与子公司,且承担的业务类型涵盖整条供应链,即从供应商到制造商再到销售商,形成其内部的绿色供应链;存在一个甚至几个组织监管内部绿色供应链的运营。

三、理论分析与研究假设

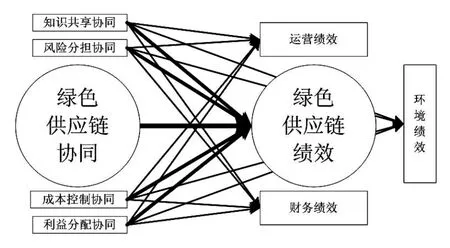

本文将绿色供应链协同分为四个维度,即知识共享协同、风险分担协同、成本控制协同和利益分配协同;将绿色供应链绩效分为三个维度,即运营绩效、财务绩效和环境绩效。

(一)知识共享协同在供应链上实现知识共享不仅能增加链上成员的知识、提高成员的创新能力,进而提升企业的竞争力,还能为竞争对手抢夺供应链资源设置壁垒,为提升企业供应链绩效奠定基础。徐振洲等(2013)指出绿色供应链联盟企业之间的知识共享对绿色供应链的运营效率产生至关重要的影响,张莉(2016)通过构建模型,得出参与绿色供应链知识共享的企业是为了从组织合作关系中获得最大的财务绩效与战略利益的结论。林焜等(2010)认为,通过知识共享可以避免知识的重复开发,节约资源,减少废弃物的排放,降低环境事故的发生率,使企业的环境状况得到改善,进而有利于环境绩效的提升。基于此,本文提出以下假设:

H1a:知识共享协同对绿色供应链运营绩效具有正向影响

H1b:知识共享协同对绿色供应链财务绩效具有正向影响

H1c:知识共享协同对绿色供应链环境绩效具有正向影响

H1:知识共享协同对绿色供应链绩效具有正向影响

(二)风险分担协同风险分担协同在绿色供应链运行过程中十分重要,已有研究表明,供应链风险分担协同对供应链绩效存在影响。供应链风险对运营绩效产生负面的影响,比如增加库存成本、延长产品设计与实际生产的时间、增加订货与交货的间隔、降低供应链的灵活性、减弱供应链的响应能力。陈敬贤(2009)的研究结果表明,制造过程风险直接影响供应链财务绩效;而绿色供应链管理的提升目的在于为盟友降低环境威胁,甚至提高环境效力和管理能力。基于此,本文提出以下假设:

H2a:风险分担协同对绿色供应链运营绩效具有正向影响

H2b:风险分担协同对绿色供应链财务绩效具有正向影响

H2c:风险分担协同对绿色供应链环境绩效具有正向影响

H2:风险分担协同对绿色供应链绩效具有正向影响

(三)成本控制协同成本是影响利润的重要因素之一,要想真正解决企业组织绩效与个人绩效之间的问题,就需要结合财务类和非财务类指标综合分析各种成本可能对企业绩效产生的影响,全面有效地实现企业价值链上的成本控制(刘雪梅,2015)。杨立娟(2014)通过构建物流成本控制绩效评价体系,认为此体系不仅要体现长期绩效,获取较高的顾客满意度和长期竞争优势,还要体现短期绩效,优化管理模式。环境问题长期以来被视作增加成本的因素,根本原因在于很多企业认为经济发展与环境保护是相互矛盾的,环境与利润之间的冲突大于它们之间的协调(张亚连等,2012),但大量的研究表明,基于环境友好的绿色供应链管理能够为企业带来经济上的收益。基于此,本文提出以下假设:

H3a:成本控制协同对绿色供应链运营绩效具有正向影响

H3b:成本控制协同对绿色供应链财务绩效具有正向影响

H3c:成本控制协同对绿色供应链环境绩效具有正向影响

H3:成本控制协同对绿色供应链绩效具有正向影响

(四)利益分配协同为了减少甚至避免在绿色供应链利益分配过程中的矛盾,就要考虑各节点企业在整个供应链中所起作用的大小,以科学理论提出的方案易于被链上企业所接受(刘家国,2010),也利于整条供应链的运营。温阳(2011)以生态供应链为研究对象,指出只有在所有合作伙伴都共同参与和管理的情况下最优配置资源,才能实现共同利益最大化。陈乐(2009)在分析绿色供应链利益分配的原则时指出,环保激励原则不可或缺,环境绩效好的企业应该多分得利益,这样就能促进企业对环境进行保护,从而达到绿色供应链环境效益的目标。基于此,本文提出以下假设:

H4a:利益分配协同对绿色供应链运营绩效具有正向影响

H4b:利益分配协同对绿色供应链财务绩效具有正向影响

H4c:利益分配协同对绿色供应链环境绩效具有正向影响

H4:利益分配协同对绿色供应链绩效具有正向影响

综上所述,本文进一步提出以下假设:

H5:绿色供应链协同对绿色供应链绩效具有正向影响

四、研究设计

(一)样本选取及数据来源本研究选取的样本是沪市、深市证券交易所上市的医药集团,共发放400份问卷,发放对象是集团内绿色供应链职能部门的高管与员工,其中收回328份,剔除明显不合理的问卷后剩余有效问卷292份,有效问卷率73%,可以进行信度和效度分析。问卷采用Likert5级量表,针对不同的题项反映的协同程度和绩效改善程度分别在“非常低”、“低”、“一般”、“高”、“非常高”之间做出选择,其对应分值分别为1至5分。

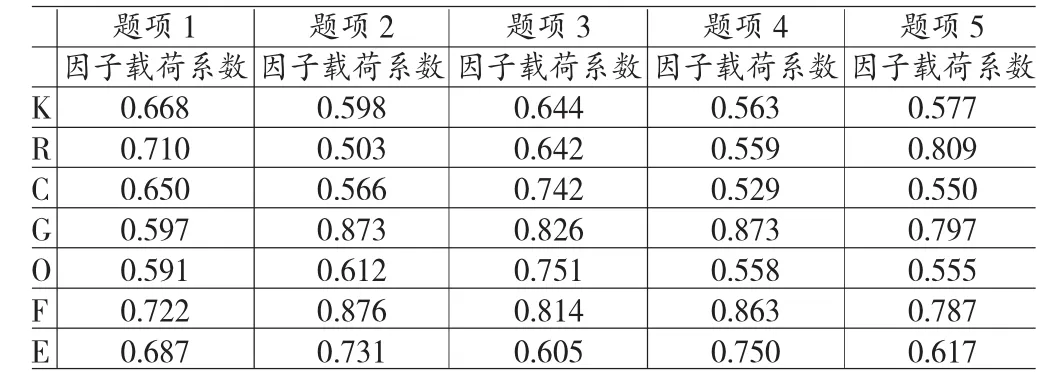

(二)变量测度依据学者研究的绿色供应链协同和绩效的二级指标的成果,本文分别用K1-K5代表知识共享协同的五个测量指标;R1-R5代表风险分担协同的五个测量指标;C1-C5代表成本控制协同的五个测量指标;G1-G5代表利益分配协同的五个测量指标;O1-O5代表运营绩效的五个测量指标;F1-F5代表财务绩效的五个测量指标;E1-E5代表环境绩效的五个测量指标。如表1所示。

(三)模型构建综上所述,将绿色供应链协同对供应链绩效影响的概念模型描述如图1所示。

图1 概念模型

五、实证结果与分析

(一)信度与效度检验SPSS的信度分析主要包括数据的可信度、有效性研究,主要是用克朗巴哈系数即Cronbach’s α系数表示。学者Dellis(1991)认为,Cronbach’s α系数介于0.6和0.65之间,需要修改或者删除,即重新设计问卷;介于0.66和0.70之间,勉强接受;介于0.70和0.80之间,可接受;介于0.8到0.9之间的话,比较好;大于0.9,非常好。表2显示,各变量的Cronbach’s α系数均大于0.70,说明各变量的测量信度较高,符合研究要求。

效度即有效性,效度分析是用来测量功能程度的有力工具。首先,需要分别考察绿色供应链协同20个变量和绩效的15个变量之间的相关程度,如果20个变量之间和15个变量之间正交了,那么就不存在公共因子,也就不能继续做研究了。此次研究主要采用KMO和巴特利特球体检验的方法。

表1 量表构成

表2 信度检验

KMO≥0.9非常适合做公共因子分析

0.5≤KMO<0.9适合做公共因子分析

KMO<0.5不适合做公共因子分析

而巴特利特球体检验的基础是相关系数矩阵。该值较大时,对应的相伴概率值小于等于0值,则拒绝H0,原有变量之间存在相关性,适合进行主成分分析。

表3 效度检验

由表3可以看出,各变量的KMO值分别为0.892和0.889,均大于0.5;且巴特利特统计值分别为2858.45和 2099.28,显著异于0,说明适合做因子分析。因子载荷系数都大于0.5且累计方差贡献率均大于50%,表明效度检验符合统计要求,如表4所示。

表4 因子载荷系数

上述分析表明本文相关变量的测度具有较高的信度和效度。因此,本文对各变量的测度题项分别进行简单平均,用每个变量的平均值作为变量的样本值进行后续的回归分析。

(二)多元回归分析本文将分别对绿色供应链知识共享协同、风险分担协同、成本控制协同和利益分配协同与绿色供应链运营绩效、财务绩效和环境绩效之间进行回归分析,以进一步确认因变量与自变量间的关系。

(1)多元线性回归分析的两大问题及检验。多重共线性和序列相关问题是构建多元线性回归模型之前需要排除的问题。多重共线性通过方差膨胀因子指数VIF衡量,当0

通过检验,自变量知识共享协同(K)、风险分担协同(R)、成本控制协同(C)和利益分配协同(G)的方差膨胀因子指数VIF分别为2.237、2.133、2.422和1.329,自变量之间不存在多重共线性问题。绿色供应链协同与运营绩效、财务绩效和环境绩效的DW值分别为1.346、2.135、1.283,说明自变量与因变量之间不存在序列相关问题。

(2)多元线性回归分析。根据图1提出的假设模型,将分别对运营绩效、财务绩效和环境绩效进行回归分析。从回归模型1可以看出,知识共享协同、风险分担协同、成本控制协同和利益分配协同的t的显著性概率均控制在0.05以内,表明发生拒真错误的概率比较小;t检验统计量均大于2,表明这些变量的系数显著差异0;非标准化系数与标准化系数均大于0,这表明知识共享协同、风险分担协同、成本控制协同和利益分配协同对运营绩效产生正向且显著的影响,因此H1a、H1b、H1c、H1d通过验证。同理,依据模型2和模型3,H1b、H2b、H3b、H4b通过验证,H1c、H2c、H3c、H4c也通过验证。

(3)多元回归模型。以运营绩效、财务绩效和环境绩效的均值作为绿色供应链绩效的衡量标准,探索知识共享协同、风险分担协同、成本控制协同和利益分配协同分别与绿色供应链绩效之间的关系。

表5 回归分析结果

从模型4可以看出,知识共享协同、风险分担协同、成本控制协同和利益分配协同的t的显著性概率均小于0.05,且t检验统计量均大于2.9,表明这些变量的系数与0有显著性差异,并且回归系数均大于0,表明知识共享协同、风险分担协同、成本控制协同和利益分配协同对绿色供应链绩效产生正向且显著的影响,因此H1、H2、H3、H4通过验证。

由SPSS计算输出结果可知,回归方程为:

回归系数B1表示若其他变量不变时,则知识共享协同每增加一个单位,绿色供应链绩效将平均增加0.130个单位;B2=0.219表示若其他变量不变时,则风险分担协同每增加一个单位,绿色供应链绩效将平均增加0.219个单位;B3表示若其他变量不变时,则成本控制协同每增加一个单位,绿色供应链绩效将平均增加0.297个单位;B4表示若其他变量不变时,则利益分配协同每增加一个单位,绿色供应链绩效将平均增加0.182个单位。其中B1的95%置信区间为(0.043,0.216),B2的95%置信区间为(0.120,0.318),B3的95%置信区间为(0.188,0.405),B4的95%置信区间为(0.120,0.243)。

从标准化的回归系数可以看到,B1*=0.163,B2*=0.235,B3*=0.310,B4*=0.248,因此标准化回归方程为:

由回归方程(2)可以看出,绿色供应链协同对绿色供应链绩效具有正向且显著的影响,H5成立。同时,比较四个自变量的标准化回归系数可以看到,成本控制协同的影响最大,利益分配协同次之,风险分担协同第三,知识共享协同的影响最小。

根据ANOVA方差分析得知,F检验统计量=110.954,P值(显著性水平)=0.000,统计检验表明回归方程的线性关系显著。

六、研究结论

从多元回归分析的结果可以看出,实证分析结果表明,所有假设均通过检验,即绿色供应链协同对绿色供应链绩效具有正向影响,与Whipple和Vereecke的观点基本一致,Whipple(2007)认为供应链协同不会对绩效提升产生相反的影响,Vereecke(2006)运用类型学得出了“各种协同的交互作用对供应链绩效产生积极影响”。从式(1)和(2)得出,知识共享协同、风险分担协同、成本控制协同和利益分配协同对绩效影响的系数并不一致,即各个协同付出相同的代价,绿色供应链绩效并不等同,因此可以依据四个协同重要性的程度进行链上企业的生产活动,进而促成绿色供应链绩效的最大化。

表6 回归分析结果

本文通过理论与实证研究相结合,得出了绿色供应链协同对绩效影响的相关结论与实用性的建议,但是在整个研究过程中仍然存在一些不足之处:第一,本文二级指标的确定是通过理论推演、自我归纳和收集专家意见得来的,选取的指标并不能完全准确地概括绿色供应链协同与绿色供应链绩效,或者指标内容重复的问题。第二,本文的实证分析数据资料主要是问卷调查获得的,未能深入企业进行访谈,资料的深度还有待提升。第三,问卷的发放公司主要是医药集团绿色供应链,有待在其他行业进一步验证。

*本文系上海市教委科研创新项目“跨组织环境合作对企业环境绩效影响的研究”(项目编号:14YS114)阶段性研究成果。

[1]赵建:《市场需求和竞争对供应链绩效的影响》,《物流技术》2015年第1期。

[2]邹辉霞:《供应链协同管理:理论与方法》,北京大学出版社2007年版。

[3]桂良军:《协同供应链收益分配的决策模型》,《统计与决策》2010年第6期。

[4]巩永华、薛殿中、黄卫东:《低碳供应链上企业间协同知识创新的动态决策模型》,《科技管理研究》2015年第14期。

[5]谢志明、谢青青、易玄:《绿色供应链管理对制造企业绩效的影响》,《财经理论与实践》2015年第1期。

[6]冀巨海、刘清丽:《钢铁企业绿色供应链管理绩效评价》,《科技管理研究》2013年第16期。

[7]周敏:《装备制造企业供应链协同对供应链绩效影响研究》,浙江理工大学2015年硕士学位论文。

[8]涂振洲、顾新:《基于知识流动的产学研协同创新过程研究》,《科学学研究》2013年第9期。

[9]张莉:《绿色供应链组织间知识共享决策模型及实证研究——基于关系风险的视角》,《南京社会科学》2016年第3期。

[10]林焜、彭灿:《知识共享、供应链动态能力与供应链绩效的关系研究》,《科学学与科学技术管理》2010年第7期。

[11]陈敬贤、施国洪、马汉武:《供应链运作风险影响供应链绩效的实证研究》,《工业工程与管理》2009年第4期。

[12]刘雪梅:《煤炭企业成本控制下的绩效管理》,《中国乡镇企业会计》2015年第8期。

[13]杨立娟:《汽车整车物流成本控制与绩效评价研究》,吉林大学2014年硕士学位论文。

[14]张亚连、张卫枚、邓德胜:《我国企业环境管理会计实施现状及其对策——基于企业中高层管理人员的问卷调查》,《财经理论与实践》2012年第1期。

[15]刘家国:《基于突发事件风险的供应链利益分配与行为决策研究》,哈尔滨工程大学2010年硕士学位论文。

[16]温阳:《基于博弈论的生态供应链利益分配研究》,北京交通大学2011年硕士学位论文。

[17]陈乐:《绿色供应链利益分配问题研究》,中南大学2009年硕士学位论文。

[18]SPEKMAN R E,KAMAUFF J W,MYHR N.An empiricalinvestigationintosupplychainmanagement:A perspectiveonpartnerships.SupplyChainManagement:An International Journal.1998,3.

[19]HOLWEGM,DISNEYS,HOLMSTROMJ,etal. Supplychaincollaboration:Makingsenseofthestrategy continuum.European Management Journal.2005,23.

[20]ScottD.Johnson,JeffW.Flesher,.Jehng,etc. EnhancingElectricalTroubleshootingSkillsina Computer-Coached Practice Environment.Interactive Learning Environments.1993,3.

(编辑杜昌)