服务转移视角下我国上市公司审计服务变更研究:基于PPM理论的文献综述

2017-06-05吴紫园

吴 勇 吴紫园 张 烨

服务转移视角下我国上市公司审计服务变更研究:基于PPM理论的文献综述

吴 勇 吴紫园 张 烨

一、引言

在会计信息提供者(公司管理层)、审计服务提供者(会计师事务所及注册会计师)、审计服务需求者(投资者、监管者等会计信息使用者)的审计三角关系链条中,注册会计师所提供的审计鉴证服务是保证会计信息质量、保护投资者利益的重要手段。处于中间桥梁地位的会计师事务所(注册会计师)的变更势必会引起审计关系的变化与重构,会向市场传递不同的信号并可能引起投资者、监管者的关注(谢盛纹和闫焕民,2013)。考虑到变更会计师事务所的成本、可能向市场传递的不利信号等因素,上市公司一般不会轻易变更提供审计服务的会计师事务所,只有当上市公司与会计师事务所的审计关系被打破时,才不得不终止与会计师事务所的审计关系。据中国注册会计师协会发布的2015年年报审计情况快报,大部分上市公司变更会计师事务所属于正常变更,主要是由于前任事务所提供审计服务年限较长或聘期届满以及会计师事务所合并导致事务所更名。除此之外,上市公司还存在非正常变更会计师事务所的行为,主要包括主动解聘和被动解聘两种。其中,主动解聘可能是因为会计师事务所感知到被审计公司存在重大错报风险或诉讼风险,而主动解除审计合约。被动解聘更多的是被审计公司出于节省审计费用、追求更好的审计服务和审计品质、改善不利审计意见以及与审计师之间存在重大分歧等(DeFond&Subramanyam,1998;Lennox,2000;谢盛纹,2016)。 本文主要探究非正常变更情形下影响上市公司变更会计师事务所的因素。

现有关于会计师事务所变更的研究大多聚焦于审计质量、审计意见购买、审计费用以及管理层变更等。例如,李东平等(2001)认为会计师事务所出具的“不清洁”审计意见很可能导致上市公司选择变更会计师事务所。耿建新与杨鹤(2001)指出财务困境和地域关系都是影响上市公司变更审计服务机构的原因。基于人际关系理论,谢盛纹和闫焕民(2012)发现上市公司会随签字注册会计师流动而发生会计师事务所变更,呈现出换“所”不换“师”的现象。除此之外,黄劭彦等 (2012)发现上市公司在变更事务所的同时审计费用有所下降。毛丽娟和陶蕾(2014)认为最终控制人变更也对上市公司变更会计师事务所产生影响。上述学者分别从不同的视角分析了上市公司变更会计师事务所的影响因素,但是考虑到上市公司变更会计师事务所问题的复杂性以及因素之间复杂的交互关系,单一的理论视角难以给出全局性的合理解释,因此需要对现有研究中上市公司变更会计师事务所的影响因素进行系统梳理与分类,并构建系统性的理论分析框架,予以阐释。

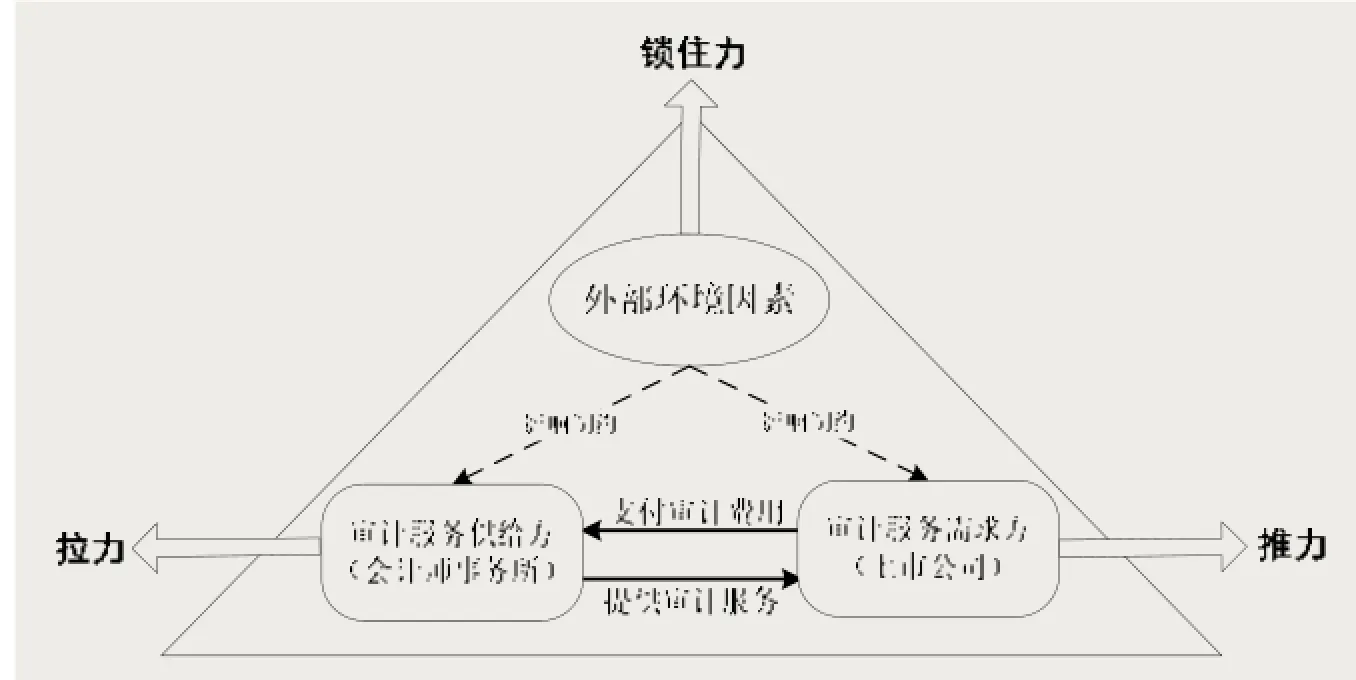

本研究基于服务转移视角,将会计师事务所为上市公司提供的审计业务视为一项服务,而上市公司与会计师事务所之间中止关系,或与另一家会计师事务所建立新的关系则是一项服务转移行为。因此,上市公司为基于各种原因的考虑而变更审计服务提供机构,究其本质而言是一项审计服务转移行为(罗珏瑜和梁富梅,2011)。推力-拉力-锁住力理论(Push-Pull-Mooring Theory,PPM)为系统阐释服务转移行为的关键因素提供了综合性的理论分析框架,该理论认为推力、拉力、锁住力三方面的因素共同影响服务转移行为。本文借鉴PPM理论分析框架,将从推力、拉力以及锁住力三个方面,来系统梳理国内外学者关于会计师事务所变更成因及影响因素的研究,以期为会计师事务所变更研究提供综合性、系统性的理论分析框架。

二、理论基础

(一)服务转移理论

罗珏瑜和梁富梅(2011)将服务转移界定为消费者与特定服务供给者中止关系,或与另一服务供给者新增关系组合的改变行动。研究结果发现服务发生失误是服务转移的主要原因,而寻找差异化服务、顺从他人的服务选择、财务性或便利性的因素、他人满意服务经验的口碑推荐以及广告吸引等均是产生服务转移的动力。基于服务转移视角,在审计三角关系中,提供审计鉴证业务的会计师事务所属于审计服务供给方,而作为审计服务需求方的上市公司与会计师事务所的审计服务关系中止属于服务转移行为。因此,本文运用“推力-拉力-锁住力”理论,来阐释上市公司的审计服务变更行为具有可行性。

(二)PPM理论

PPM理论是人口迁移研究中的重要理论,它是“推力-拉力”理论的补充和发展。Lee(1996)系统地提出了“推力-拉力理论”,将影响人类迁移的因素划分为“拉力”和“推力”两个方面,并指出拉力是吸引有改善生活意愿的居民迁入新的居住地的积极因素,具体包括生活水平或收入水平提高,福利政策完善,教育环境优良等;推力是促使移民离开原居住地的消极因素,具体包括收入水平低,公共设施条件或医疗水平差,教育环境恶劣等。拉力和推力两种力量相互作用,共同促使迁移行为的发生。“推力-拉力”理论较好地解释了大部分转移行为,但是该理论仅仅考虑了整体因素对迁移行为的影响,却忽略了个人因素的影响。Longino(1992)提出反映个体行为、文化、思想等个体特征层面的锁住力因素也会影响人类迁移行为,例如个人与邻居、亲朋好友的人际关系,迁入新居住地的不适应等因素。在此基础上,Moon(1995)将锁住力与“推力-拉力”理论相结合,形成了“推力-拉力-锁住力”理论(简称PPM理论),指出居民迁移行为不仅受推力和拉力影响,还受到个体特征层面的锁住力因素影响,锁住力因素可能会加速迁移者离开,也可能使其继续留在原居住地。

PPM理论虽然是由人口地理学者提出,但是后续学者将PPM理论拓展至于服务转移行为的动机研究中,广泛应用于市场营销、人力资源等领域。Bansal et al.(2005)将 PPM模型应用于研究服务业中顾客更换理发店、变更汽车维修公司等服务转移行为。侯正裕(2011)基于PPM理论构建结构方程模型研究社交网站中网络使用者的转换行为。

图 1 基于PPM理论的上市公司变更会计师事务所动因的分析框架

图 2 上市公司变更会计师事务所动因的理论分析框架

三、基于PPM理论的上市公司审计服务变更的影响因素研究

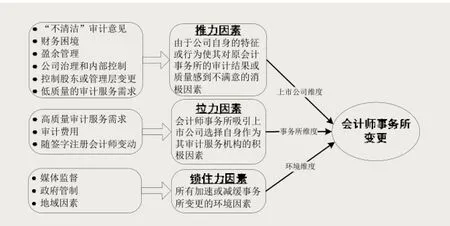

基于PPM理论,结合现有学者对上市公司变更会计师事务所的成因与影响因素的研究,本文主要从推力、拉力和锁住力三个方面,来系统梳理影响审计服务变更的关键因素。其中,推力因素主要集中于审计服务的需求方(上市公司维度),拉力因素主要聚集于审计服务的供给方(会计师事务所维度),锁住力因素主要关注除审计服务供需双方之外的内外部环境因素,构建一个系统的理论分析框架,探究上市公司审计服务变更的影响因素(具体如图1所示)。

(一)上市公司维度的推力因素

推力因素原指居民对原居住地感到不满意而要离开的消极因素。借鉴PPM理论,本文在探究上市公司变更审计服务的影响因素时,推力因素是立足于上市公司,指上市公司作为审计服务的需求方,基于自身公司的特征、行为和需求(如公司治理结构、财务状况、盈余管理、中大股东掏空行为等)使上市公司对原会计师事务所的审计结果或质量感到不满意的因素。基于前期相关文献的系统梳理,本文总结出以下6个方面推力因素。

1.“不清洁”审计意见

当审计师与上市公司在审计意见上出现分歧,或者上市公司收到“不清洁”的审计意见时,考虑到非标准审计意见向市场传递的不利信号,会引发投资者和监管部门的关注,因此上市公司对会计师事务所出具的“不清洁”的审计意见有所不满,进而变更会计师事务所以便达到审计意见购买的目的。Chow和Rice(1982)、李东平等(2001)研究发现,相比收到标准审计意见的上市公司,收到“不清洁”审计意见的上市公司下一年度更容易变更会计师事务所。黄劭彦等(2012)的研究发现在会计师事务所更换的前一年,上市公司可操纵应计利润很低,这表明上市公司与审计师之间相互未协调成功(比如公司想通过增加可操纵应计利润进行盈余管理,而审计师不同意),由此导致下一年度会计师事务所变更。

然而,上市公司试图通过变更会计师事务所达到审计意见购买的目的,该目标的实现以后任审计师独立性不高为前提。Smith(1986)选取139个收到“不清洁”审计意见后变更会计师事务所的公司作为样本,研究发现仅有5个上市公司存在审计意见购买的可能性。Krishnan和Stephens(1995)、Chang,Chou,和Lin (2005)研究发现变更了审计师的公司,前任和后任审计师都具有一定的独立性,而且审计师变更后对客户的处理更加稳健,出具不利审计意见的概率反而还增加了。陆正飞和童盼(2003)、吴联生(2005)研究结果发现上市公司虽存在审计购买以改善审计意见的行为,但并没有充分的证据表明审计意见有显著的改善。因此上市公司通过变更会计师事务所来改善审计意见的意图很难达成。

2.财务困境

财务状况恶化的上市公司为避免向市场传递“不利”的消息,存在强烈的粉饰财务报表动机,此时,会计师事务所如果基于审计风险的考虑而不愿意同上市公司合谋,可能出具“不清洁”审计意见,上市公司因此而感到不满,可能会选择变更会计师事务所,以期望获得标准的审计意见。Schwartz和Menon(1985)发现上市公司财务状况出现危机,濒临破产时更倾向于变更会计师事务所。耿建新和杨鹤(2001)以ST、PT作为公司财务困境的表征,发现相对于正常公司,ST、PT类公司更可能发生会计师事务所变更。涂国前(2008)研究指出财务困境并非影响审计师变更的直接原因,其可能的作用路径是出现财务困境的上市公司更易于受到非标意见以及发生控股股东和管理层变更,而这些才是影响审计师变更的重要因素。

3.盈余管理

李东平等(2001)认为盈余管理风险是导致西方会计师事务所变更的重要原因,但实证结果表明盈余管理风险并不是导致我国会计师事务所变更的主要原因,说明我国注册会计师没有充分考虑到盈余管理的潜在风险。

公司管理层实施盈余管理主要有两种方式:应计盈余管理和真实盈余管理。上市公司试图通过自愿性会计政策变更和会计估计变更来进行应计盈余管理,因此会选择变更会计师事务所达此目的(刘斌和彭凌,2005;颜志元,2006)。不过陈武朝和张泓(2004)的实证结果表明虽然前任审计师由于其较为稳健的会计处理方法而导致被上市公司变更,但现任审计师同样保持其独立性。

由于应计盈余管理是在符合会计准则的条件下通过会计政策和会计估计来实现,其操纵的空间相对较小,而且较容易被识别,因此管理实践中管理层会试图在实际经营活动中分别从销售、生产、费用三个方面进行真实盈余管理,比如现金折扣,放宽信用条件,大规模生产以减少单位产品的固定生产成本,缩减开发支出等。蔡利等(2015)研究表明审计师将真实盈余管理作为审计定价决策的“隐性”因素,因此审计师能够识别真实盈余管理,同时事务所认为现阶段公司真实盈余管理所带来的风险是可控的,因此尽可能保留客户,并且通过提高审计费用和更换审计团队来降低其审计风险。

4.公司治理和内部控制

朱小平和郭志英(2007)认为当上市公司治理结构不够完善时,可能会造成审计的非独立性,使得正常的审计关系发生失衡,从而导致公司的管理者可以为所欲为地更换会计师事务所。实证结果表明,董事会在报告期内履行职责开会的次数越少,最终控制人为国家,股权分布越不均衡和未设立审计委员会,上市公司越可能更换会计师事务所。王雄元等(2008)研究发现审计委员会的独立性和专业性与上市公司会计师事务所变更呈显著负相关关系,说明审计委员会的设计有效地制约上市公司变更会计师事务所。

方红星等(2013)研究内部控制质量与审计师变更的关系,实证结果表明上市公司内部控制质量越低,越可能变更审计师。而发生审计服务变更公司对高质量审计服务的需求则与内部控制质量之间存在倒U型曲线关系。因为随着企业内部控制质量的提高,管理层选择高质量的审计服务有利于向市场表明其提供的会计信息质量较高,但是考虑到内部控制与高质量审计之间的替代关系以及高质量审计服务的成本,内部控制质量好的公司会降低对高质量审计服务的需求。

5.控制股东或管理层变更

公司的控制股东或管理层一旦发生变更,新控制股东或管理层可能利用其所拥有的控制权重新选择与其此前有社交关系的会计师事务所,引发审计服务机构的变更。毛丽娟和陶蕾(2014)认为公司的终极控制人可以通过控制股东大会和管理层达到控制公司事务所的选择权,因此,终极控制人发生变更或性质变更均会对事务所的变更产生显著影响。王英姿和陈信元(2004)以安永大华会计师事务所为案例,分析发现存在因控股股东变更和高管层变更而引发事务所变更的经验证据。刘明辉等(2011)研究发现因财务舞弊而导致董事会发生非常规性变更的公司,后任董事会基于对前任审计机构的不信任,以及通过选择高质量审计向市场传递积极信号,会积极考虑变更上市公司的审计服务机构。

6.低质量的审计服务需求

理论上,作为审计服务的需求方,上市公司为了获取高质量的审计服务,由小所向大所变更的方向更为合理。但实际上,上市公司很可能由于大股东“掏空”行为、实际控制人的改变等原因而倾向于由大所向小所变更。王艳艳(2009)发现我国上市公司的审计服务机构由大所向小所变更的数量呈现逐年递增的趋势,究其原因是上市公司控股股东为便于实现资金占用和关联交易等“掏空”行为,逃避大型审计机构对其“掏空”行为的监督而选择小型会计师事务所。毛丽娟和陶蕾(2014)将事务所的规模作为审计质量的替代指标,研究发现公司终极控制人的性质由非国家变更为国家后,公司会由选择大规模所变更为小规模所,说明变更后国家控制人对审计质量的要求降低。陈冬等(2009)分析民营化前后实际控制人的改变而导致的会计师事务所变更极差的变化,研究发现相比外资作为实际控制人的上市公司,个人、集体和家庭作为实际控制人的上市公司对高质量审计需求不足,在民营化后不会选择大型事务所;实际控制人为中央政府的上市公司在民营化后明显会选择小型事务所。

(二)会计师事务所维度的拉力因素

PPM理论中的拉力因素原指吸引原居住地人向其他居住地转移的积极因素,本文的拉力因素聚焦于会计师事务所维度,指会计师事务所作为审计服务的供给方,基于提供高质量、低成本、便利性的审计服务,来吸引更多的上市公司选择自身作为审计服务机构。基于现有文献的系统梳理,本文中影响会计师事务所变更的拉力维度的因素主要包括以下三个方面。

1.高质量审计服务需求

会计师事务所在规模、人才配备、审计专业化程度以及品牌等方面的差异,会导致审计质量的不同,由此会有“大所”和“小所”之分,形成会计师事务所极差。相比其他规模较小的事务所,国际四大会计师事务所的规模较大,声誉较高,这会对有高质量审计需求的上市公司产生巨大吸引力。洪玉舜和陈怡如(2015)认为公司治理机制越完善,越追求高水平的审计水平,即使更换会计师事务所,也倾向于选择四大事务所。戴亦一(2013)研究发现媒体监督可以促使上市公司追求高质量的审计服务。

2.审计费用

查道林和费娟英(2004)指出由于我国审计市场受买方主导,竞争较为激烈,同时市场上对高质量审计服务的需求也并不强烈,使得我国会计师事务所并没有构建独立审计声誉的积极性,却可能会选择低价揽客和提供客户所需的审计服务。De Angelo(1981)提出会计师事务所预期可以通过“低价揽客的行为”来吸引客户,这种行为将导致公司变更会计师事务所。 Bedingfield和Loeb(1974)认为审计费用高是发生会计师事务所变更最经常的原因。黄劭彦等(2012)研究结果发现上市公司由大型更换为非大型会计师事务,审计费用下降。因此,当上市公司对高质量审计需求不足时,较低的审计费用可能是吸引上市公司选择其作为审计机构的重要因素。宋衍蘅和殷德全(2005)研究结果发现当公司财务状况较差时,会计师事务所为留住客户占据市场份额而降低其审计费用。

与低价揽客不同,会计师事务还会存在为满足上市公司的需求而提高审计费用的情形。当上市公司的盈余管理程度较严重时,虽然可能并没有直接导致会计师事务所的变更,但是会使得会计师事务所由于其可能承担的潜在审计风险增大而增加审计费用(宋衍蘅和殷德全,2005;朱小平,2006;曹琼,2013)。

3.随签字注册会计师变动

王英姿和陈信元(2004)以安永大华事务所合并前后客户构成变化为案例,分析结果指出签字注册会计师变动是事务所变更的重要成因。谢盛纹和闫焕民(2012,2013)基于人际关系理论,指出我国审计市场存在随签字注册会计师流动而发生的会计师事务所变更,也即换“所”不换“师”。换“所”不换“师”式变更背后可能隐藏着注册会计师与被审计单位之间长期密切的私人关系,这对会计师的独立性以及审计质量都将产生不利影响,增加了审计意见购买的可能性。薛爽等(2013)将会计师与客户(上市公司)之间的关系视作一种专用性投资,换“所”不换“师”式变更背后的原因是客户会为了保持与会计师之间的专有化投资,并且事务所变更的概率与客户关系的密切程度(表现为离职会计师的任期长度)以及离职会计师跳槽的方向(表现为由一般事务所跳槽到具有证劵审计资格的事务所)存在关联关系。王少飞(2010)认为签字会计师掌握了事务所客户资源的控制权,在审计师“跳槽”之前,公司的盈余管理越强,签字审计师掌握越多的控制权,越可能发生随签字审计师变动而导致事务所变更的现象。

(三)外部环境维度的锁住力因素

PPM理论中的锁住力因素是指可能加速迁移者离开,或者让其继续留在原居住地的个人与社会因素。本研究中影响会计师事务所变更的锁住力因素主要是指除审计服务供给、需求双方之外的,所有加速上市公司解聘原事务所,或仍聘用原事务所的所有外部环境因素,基于现有相关文献的梳理,主要包括例如媒体监督、政府管制以及地域因素3个主要因素。

1.媒体监督和政府管制

随着网络信息技术的发展,特别是自媒体的广泛传播力和影响力,使得媒体监督成为影响上市公司变更审计服务机构的重要外部环境因素。戴亦一(2013)研究结果发现,媒体的负面报道会促使上市公司更换高质量的审计师,以便向市场传递积极信号。

关于审计服务变更政府管制的研究集中于事务所强制轮换制度的探讨,支持方认为会计师事务所的独立性会受到该事务所与客户的长期关系以及留住客户愿望的不利影响,而反对方则认为会计师事务所强制轮换存在较高的转换成本,并且会失去多年来对某客户审计所累积的经验。

2.地域因素

Carpenter 和Strawser(1971)通过问卷调查结果发现首次发行的上市公司倾向于更换地方性和区域性的会计师事务所。基于管制便利、地方保护主义、降低审计成本以及便于联系等方面的考虑,同城的地方会计师事务所更具吸引力和竞争优势,上市公司更倾向于聘用与公司处于同一地域的事务所(耿建新与杨鹤,2001;朱红军等,2004)。

四、结论

上市公司变更提供审计服务的会计师事务所,打破了原有的审计关系,改变了审计市场结构,会对审计质量产生重要影响。众多学者分别从审计质量、审计意见购买、审计费用以及管理层变更等角度,剖析了上市公司变更会计师事务所的影响因素。但是考虑到会计师事务所变更问题的复杂性以及众多因素之间复杂的交互关系,单一的理论视角难以给出系统性的合理解释。因此本研究基于服务转移视角,将上市公司变更会计师事务所视为审计服务转移,系统梳理总结国内外学者关于会计师事务所变更成因及影响因素的相关研究成果,基于推力-拉力-锁住力理论,构建了阐释审计服务转移行为关键因素的综合性理论分析框架,其中上市公司维度的推力因素包括:“不清洁”的审计意见、财务困境、盈余管理、公司治理和内部控制、低质量的审计服务需求。会计师事务所维度的拉力因素包括:高质量的审计服务、审计费用以及随签字注册会计师变动;而外部环境维度的锁住力因素包括:媒体监督与政府管制以及地域因素。本文的研究期望能为会计师事务所变更研究提供综合性、系统性的理论分析框架。

后续研究可以利用结构方程建模的方法,实证检验不同维度影响因素对事务所变更的影响路径和影响程度,探究不同因素之间的交互作用。

作者单位:合肥工业大学管理学院 中国人民银行安徽省分行

1.谢盛纹,闫焕民.事务所变更、信息隐藏及市场反应.审计与经济研究.2013(4)

2. Defond,M.L. And K.R. Subramanyam,1998,Auditor changes and discretionary accruals. Journal of Accounting and Economics,25:35-67.

3.Lennox,C. Do Companies Successfully Engage in Opinion -shopping? Evidence from the UK.Journal of Accounting and Economic, 2000,29 ( 3) : 321-337

4.谢盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性.审计研究.2016(2)

5.李东平,黄德华,王振林.“不清洁”审计意见、盈余管理与会计师事务所变更.会计研究.2001(06)

6.耿建新,杨鹤. 我国上市公司变更会计师事务所情况的分析.会计研究.2001(04)

7.谢盛纹,闫焕民.随签字注册会计师流动而发生的会计师事务所变更问题研究.会计研究.2012(04)

8.Chow. C. W ,S. J. Rice. Qualified audit opinions and auditor switching. The Accounting Review, 1982; 57 April:326-335.

9.陆正飞,童盼. 审计意见、审计师变更与监管政策——一项以14号规则为例的经验研究.审计研究.2003(03)

10.吴联生,谭力.审计师变更决策与审计意见改善.审计研究.2005(02)

11.蔡利,毕铭悦,蔡春. 真实盈余管理与审计师认知.会计研究.2015(11)

12.方红星,刘丹.内部控制质量与审计师变更——来自我国上市公司的经验证据.审计与经济研究.2013(02)

13.陈冬,陈平,唐建新.实际控制人类型、法律保护与会计师事务所变更——基于国企民营化的经验研究.会计研究.2009(11)

14.洪玉舜,陈怡如.前期继续经营疑虑意见与公司治理对会计师事务所更换方向与后续审计意见购买之研究.中华会计学刊.2015(11)

15.戴亦一,潘越,陈芬. 媒体监督、政府质量与审计师变更.会计研究.2013(10)

16.薛爽,叶飞腾,洪韵.会计师-客户关系与事务所变更.会计研究.2013(09)

17.王少飞,唐松,李增泉,姜蕾. 盈余管理、事务所客户资源控制权的归属与审计质量——来自中国证券市场的经验证据.审计研究.2010(01)

18.朱红军,夏立军,陈信元. 转型经济中审计市场的需求特征研究.审计研究.2004(05)