宏观经济波动、企业生命周期与资产处置

2017-06-05崔海红

崔海红

宏观经济波动、企业生命周期与资产处置

崔海红

本文以2007-2015年沪深两市发生了资产处置的上市公司为研究对象,基于生命周期理论,分别检验在不同生命周期下,影响企业处置资产的宏观因素,得出如下结论:宏观经济波动能够显著影响资产处置水平,成长期和衰退期的上市公司更易发生处置资产的行为;进一步区分经济扩张期和经济收缩期,发现经济收缩期的上市公司,宏观经济波动对企业资产处置的影响更为显著。该研究是对宏观经济和微观企业行为传导机制的有益探索。

资产处置 宏观经济波动 生命周期理论

一、引言

近年来,宏观经济波动对微观企业行为的影响受到理论界和实务界的广泛关注,姜国华、饶品贵(2013)认为对宏观经济与微观企业行为互动作用的研究,有助于理解宏观到微观的传导机制,拓宽会计和财务研究的新领域。2013年,中欧国际工商学院针对中外企业1214位高管的问卷调查中,发现46%的本土企业和37%的外企在日常经营管理中会关注“宏观经济”因素。影响企业资产处置行为的因素,首先应当是资产的经济价值,即基于对未来盈利能力下降的判断。企业生命周期能够恰当地反映企业经济状态和资产质量,在企业生命周期的不同阶段,其资产质量和主要活动有较大差异,在生命周期的初期,企业处于成长阶段,购置大量的资产,资产的盈利能力较强;在企业生命周期的末期,销售额明显下降,资产为企业获得经济利益的能力也下降,企业还有可能进行清算活动。处置资产不仅与企业所处的生命周期密切相关,同时受宏观经济因素的影响,如上市公司所面临的宏观经济波动,当经济处于下滑期,上市公司会通过处置资产缓解资金短缺的压力或改变公司财务状况,使上市公司暂时摆脱财务困境,2008年上市公司发生的资产处置损益对净利润的影响高达17.12%,对非经常性损益的影响高达83.65%,远远高于其他年份,高于2007-2015年平均水平,关于宏观经济波动影响资产处置行为的研究,具有较强的现实意义。

二、理论分析与研究假设

现有文献中越来越多的文章关注宏观经济波动对微观企业行为的影响,宏观经济波动可能影响企业现金持有水平、投融资行为等。陈志斌、刘静(2010)基于金融危机背景下,分析宏观经济总体水平作用于微观企业的路径,建议经济危机中应关注经营现金流的流速问题,以及投资、融资的现金流及自由现金流的匹配问题;陆正飞、韩非池(2013)区分长期宏观经济政策和短期宏观经济政策对企业现金持有的影响,研究发现,宏观经济政策主要通过投资机会路径,影响企业现金持有的市场竞争效应和价值效应;罗时空、龚六堂(2014)研究发现企业债务融资和股权融资行为呈现顺经济周期性,企业规模越大,债务融资的顺周期效应越显著,企业规模对股权融资的顺经济周期效应并不显著;王雄元、张春强、何捷(2015)研究认为宏观经济波动性会影响实体经济和投资者对风险的态度,进而影响债券风险溢价,货币政策波动性越强,企业风险对短期融资券利差的影响越大,而信贷规模波动和乐观程度较高的市场会弱化两者之间的相关性;秦天程、张铁刚(2016)研究发现宏观经济波动加大,会加大企业R&D投入的融资约束程度,在非国有企业和中小企业尤为显著,而对于国有企业和大企业的影响并不显著。

对现有文献进行筛选时,并未获得宏观经济波动影响企业资产处置的直接证据,处置资产的行为属于企业众多微观行为中的一种,该行为的发生不仅受企业微观因素影响,而且任何企业的发展都离不开宏观经济环境。本文以2006年会计准则颁布后的上市公司数据为研究对象,统计了GDP增长率和企业资产处置损益占净利润的比重这一相对指标的变化趋势,如图1 资产处置损益占净利润比重与GDP增长比率趋势图所示,当经济处于上升阶段,资产处置损益发生比率较低,而经济处于下行阶段,资产处置损益较高,呈现此起彼伏的趋势。

企业资产处置除了受宏观经济环境的影响,还受到企业财务状况的影响。顾银宽(2004)等以固定资产为资产结构的表现指标,研究企业资产结构与资本结构、盈利能力、宏观经济周期、行业等因素的关系。实证结果认为上市公司的固定资产比率确实受到这些因素的影响。其中,经济波动、上市年数与固定资产比率呈负相关关系,而资产规模、负债比率和盈利能力与固定资产比率则呈正相关关系。上市公司的发展具有周期性,在生命周期的不同阶段,公司的投资机会、成长空间、公司治理水平等存在较大差异,对企业行为有较大影响。基于企业生命周期的视角,曾志坚、周星(2015)考察了超额现金持有水平对企业价值的影响,罗琦、李辉(2010)实证研究了股利政策对投资效率的影响,唐洋、宋平和唐国平(2014)考察了债务总体水平、债务期限结构和债务来源结构对企业绩效的影响。因此,在控制了公司财务状况的影响因素之后,提出如下假设:

基于企业不同的生命周期,宏观经济波动影响企业资产处置行为呈现较大差异。

图1 资产处置损益占净利润比重与GDP增长比率趋势图

表1 主要变量定义及说明

表2 主要变量描述性统计分析

三、研究设计

(一)样本选择与数据来源

以2007年至2015年沪深两市A股上市公司为研究样本,因金融行业资产管理的特殊性,剔除了金融行业样本;剔除了成长性、公司规模、负债水平等数据缺失的样本;文中所用数据来源于CSMAR数据库,本文中的非流动资产主要是指固定资产、无形资产等。主要使用Stata14.0和Excel 2013来处理相关数据和回归分析,为避免异常值的影响,对模型中所使用的变量进行了(1%,99%)缩尾处理。

(二)模型设计与变量定义

1.模型设定

为检验宏观因素如何影响企业资产处置行为,构建以下模型:

其中,NCAD为被解释变量,ECYC为宏观经济波动因素,用GDP同比增长率作为替代变量,在模型中同时控制公司财务状况(SIZE、LEV、AGE和ZSCORE)和内部治理(INDBOARD、TOP1和BALANCE)因素。

2.变量选择与指标选取

(1)生命周期的划分

关于生命周期阶段的划分,基于企业资产处置的特征,本文将生命周期划分为成长期、成熟期和衰退期。针对企业生命周期的划分标准,Anthony和Amesh(1992)对企业的销售收入增长、股利支付、资本支出以及企业年龄等指标进行综合打分以获得生命阶段的评价标准。Bens、Nagar和Wong(2002)利用企业的销售收入增长率、科技研发投入、资本支出率等指标来对生命周期进行划分。也有学者利用经营活动、投资活动和筹资活动的现金流量组合法(叶建芳、李丹蒙和唐捷,2010等)作为企业生命周期的主要划分依据。综合我国上市公司的现实状况,本文采用营业利润增加率、资产增长率和净利润增长率综合得分划分企业生命周期,考虑到行业特征的差异,首先按行业将样本公司进行分类,分别对三个指标从高到低的方法进行打分赋值,最高的1/3为成长期,赋值3分;最低的1/3为衰退期,赋值1分;中间部分为成熟期,赋值2分。然后综合以上三个指标的总分,并按照同样的方法将总分进一步划分,得分最高的1/3企业为成长期企业,中间的1/3企业为成熟期企业,剩下的1/3企业为衰退期企业,最终获得成长期6906家上市公司,成熟期2912家,衰退期7619家。

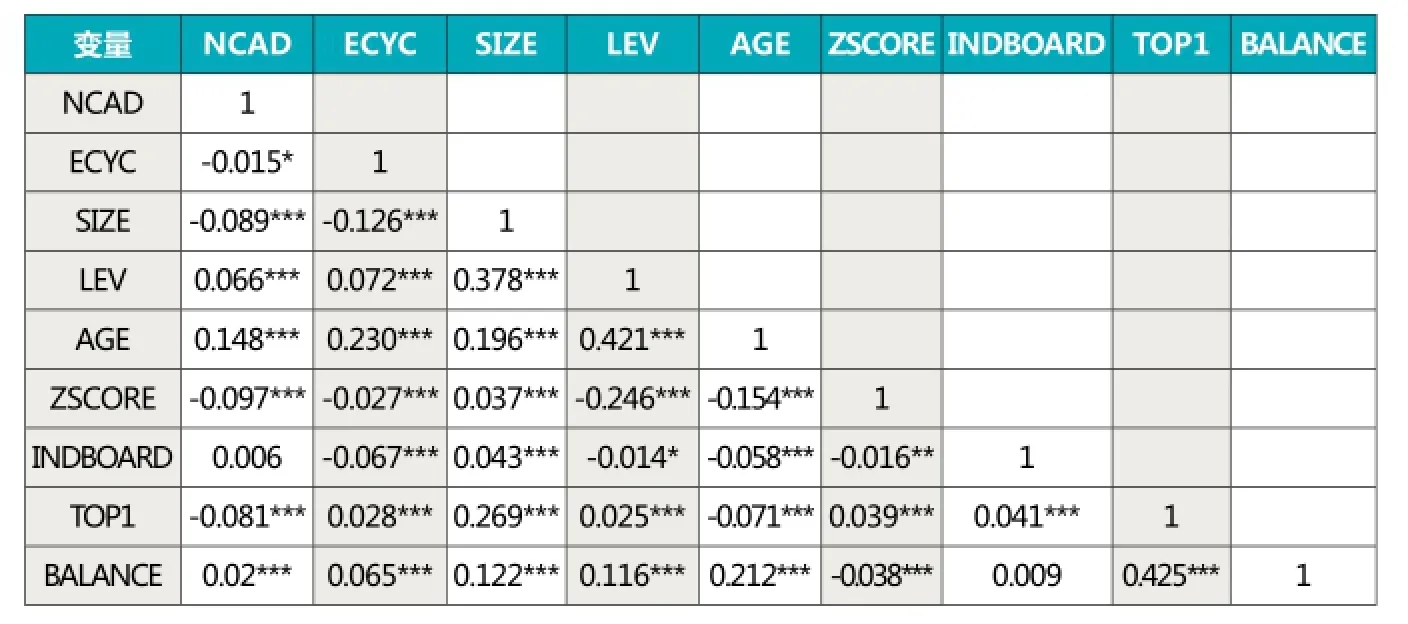

表3 主要变量相关系数分析

表4 宏观因素对资产处置行为的回归分析

(2)变量说明

宏观层面变量。借鉴Strobl(2012)及王红建、李青原和陈雅娜(2015)等的做法,使用中国各年度GDP同比增长率作为经济波动的替代变量,因宏观经济的波动传导至微观企业行为,时间上具有一定的滞后性,也为了缓解经济周期影响企业行为可能存在的内生性问题,采用滞后一期的GDP同比增长率作为经济波动的替代变量。

控制变量。借鉴已有相关研究,本文采用的控制变量包括公司财务状况的变量,如公司规模(SIZE)、财务风险(LEV)、公司上市年限(AGE)和财务健康指数(ZSCORE),还控制了独立董事规模(INDBOARD)、第一大股东持股比例(TOP1)和股权制衡度(BALANCE)等内部治理因素变量。

各变量具体定义见表1所示。

表5 进一步回归分析

四、实证结果

(一)描述性统计分析

表2报告了主要变量的描述性统计结果,由此可知:

关于被解释变量,非流动资产处置损益(NCAD)的25分位数和75分位数分别为-0.0003和0.0258,说明样本中既有非流动资产处置收益,也有非流动资产处置损失,均值为0.0031,样本总体上体现为非流动资产处置收益。在解释变量中,衡量宏观经济因素的GDP同比增加率(ECYC)的均值和中位数分别为0.1411和0.1044,均值高于中位数,说明多数年份GDP增长率低于平均水平。

在控制变量中,上市公司规模(Size)的均值和中位数约为13亿元(对数分别为21.8614和21.6973),最小值为19.1682,最大值为26.6082,标准差也较大,说明公司间规模也存在大幅差异;衡量企业财务风险的资产负债率(LEV)的均值和中位数分别为0.4573和0.4556,最大值和最小值分别为1.1612和0.0467,大多数上市公司资产负债率在0.5以下,说明样本上市公司在统计分布接近正态分布的特征,但是极差较大,财务风险在样本上市公司间的差别较大;上市公司年限(AGE)最长约为24年(对数为3.1781),平均上市年限约为12年(对数为2.4412),样本中多数上市公司高于平均上市年限;衡量财务健康状况的Z-score的均值和中位数分别为1.4341和1.3726,均值大于中位数,说明多数上市公司的财务健康状况低于平均水平。独立董事比例(INDBOARD)的均值和中位数分别为36.9%和33.33%,多数上市公司符合证监会对独立董事人数的相关规定;第一大股东持股比例(TOP1)的均值和中位数分别为35.9419%和34.0157%,均值大于中位数,说明大多数上市公司的第一大股东持股比例低于平均水平;股权制衡度(BALANCE)均值为0.337,均值和中位数分别为13.3471和4.4797,均值大于中位数,说明大多数上市公司的股权制衡度低于平均水平,且最大值和最小值差别较大,标准差也很大,说明上市公司的股权制衡度存在很大差别。

(二)相关系数分析

表3为主要变量之间的相关系数,从表3报告的数据可以得出,资产处置损益(NCAD)与GDP同比增长率(ECYC)、公司规模(SIZE)和财务健康指数(ZSCORE)在1%水平显著负相关;与公司风险水平(LEV)和公司上市年限(AGE)在1%水平显著正相关。从相关系数值的大小来看,大多数变量之间的相关系数大都小于0.5,低于共线性的一般门槛值0.7。对研究变量进行多重共线性检验,各主要变量的方差膨胀因子VIF均小于2,模型整体平均方差膨胀因子VIF值为1.26,表明模型各变量的选取较为合理,不存在严重共线性的问题。

(三)回归结果分析

表4分别检验了宏观经济波动对不同生命周期企业资产处置行为的影响,回归方程调整后的可决系数约为4.5%,F值分别为66.31、36.75、16.09和26.16,相伴概率p值均接近于0,表明回归方程的设定相当合理。在下文的回归中,采用“OLS+稳健标准误”的方法,有效避免了因异方差导致的标准误偏差。根据该回归结果可知,在控制了公司财务状况和公司治理因素之后,在全样本上市公司中,资产处置损益(NCAD)与GDP同比增长率(ECYC)的回归系数为-0.0104,对应的t值分别为-4.91,在1%的水平显著负相关,说明宏观经济发展良好的情况下,上市公司较少发生资产处置行为;在成长期和衰退期的样本中,资产处置损益(NCAD)与GDP同比增长率(ECYC)的回归系数分别为-0.0144和-0.0055,对应的t值分别为-4.09和-2,分别在1%和5%的水平上显著负相关;而成熟期的样本中,资产处置损益(NCAD)与GDP同比增长率(ECYC)无显著相关关系。回归结果表明,整体而言,宏观经济状况会对企业资产处置产生影响,在不同生命周期,尤其是成长期和衰退期的上市公司,该影响更为显著。

控制变量中,在全样本回归分析中,企业规模(SIZE)、财务健康指数(ZSCORE)和股权集中度(TOP1)与资产处置损益之间呈负相关关系,企业规模越大,财务健康指数越高,管理越规范,股权集中在第一大股东手中,企业越少处置资产。资产负债率(LEV)、上市年限(AGE)与资产处置损益正相关,财务风险越高,上市年限越长,越有可能处置企业资产;独立董事持股比例(INDBOARD)、股权制衡度(BALANCE)与资产处置损益正相关,独立董事和股权制衡的监督效应并不显著。成长期和衰退期的样本回归结果与全样本基本一致,成熟期样本中,宏观经济波动对企业资产处置并无显著影响,控制变量中,除公司规模和上市年限外,其他公司财务状况及内部治理因素影响都不显著。

国内生产总值增长率的波动曲线在一定程度上反映了宏观经济波动趋势,借鉴江龙、刘笑松(2011)等以2000-2009年为样本期间,研究宏观经济因素如何影响公司现金持有行为时,亦以国内生产总值增长率作为划分宏观因素的标准,文中把2008、2009年列为较差的宏观经济环境组,2006和2007年为较好的宏观经济环境组。本文将2008-2009、2012-2015年划分为经济收缩期,2007、2010-2011年为经济扩张期。

根据经济波动趋线,重新划分经济波动期间,表5为分组回归结果,经济收缩期,处于成长期、成熟期和衰退期的上市公司资产处置与GDP增长率显著负相关,处于衰退期的上市公司更易受宏观经济波动的影响;经济扩张期,仅有衰退期的上市公司资产处置与GDP增长率显著相关。资产规模、上市年限和财务健康指数与资产处置水平显著负相关,与经济收缩期相比,经济扩张期的宏观经济波动与资产处置水平的相关性较弱。

五、小结

基于生命周期理论,分别检验了在不同生命周期期间,影响处置资产的宏观因素,得出如下结论:宏观经济波动能够显著影响资产处置水平,成长期和衰退期的上市公司更易发生处置资产的行为;在进一步区分经济扩张期和经济收缩期的过程中,发现经济收缩期的上市公司,宏观经济波动对企业资产处置的影响更为显著;资产规模、上市年限、财务风险和财务健康指数显著影响资产处置水平,在衰退期尤为显著。因此,关于影响资产处置因素的研究,是对宏观经济与微观企业行为传导机制的有益探索,该研究拓宽了会计与财务研究的视野。

1.陈志斌,刘静.金融危机背景下企业现金流运行中的政策影响研究.会计研究.2010(04)

2.姜国华,饶品贵.宏观经济政策与微观企业行为.会计研究.2011(3)

3.陆正飞,韩非池.宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究.管理世界.2013(06)

4.罗琦,李辉.企业生命周期、股利决策与投资效率.经济评论.2015(02)

5.罗时空,龚六堂.企业融资行为具有经济周期性吗——来自中国上市公司的经验证据.南开管理评论.2014(2)

6.秦天程,张铁刚.宏观经济波动与企业融资约束——来自中国上市公司的证据.研究与发展管理.2016(2)

7.唐洋,宋平,唐国平.企业生命周期、债务融资与企业绩效——来自我国制造业上市公司的经验证据.财经论丛.2014(11)

8.王红建,李青原,陈雅娜.盈余管理、经济周期与产品市场竞争.会计研究.2015(09)

9.王雄元,张春强,何捷.宏观经济波动性与短期融资券风险溢价.金融研究.2015(1)

河南省教育厅人文社会科学研究项目“内部治理、真实盈余管理与资产处置”(项目编号:2017-ZDJH-078);河南牧业经济学院“企业财务流动性”科研创新团队项目(编号:004)。

作者单位:河南牧业经济学院会计学院