汉能触底回升?

2017-06-02沈小波

沈小波

虽然业绩提升很快,但薄膜太阳能技术竞争力偏弱的问题仍待解决,汉能薄膜发电的复牌前景也不容乐观

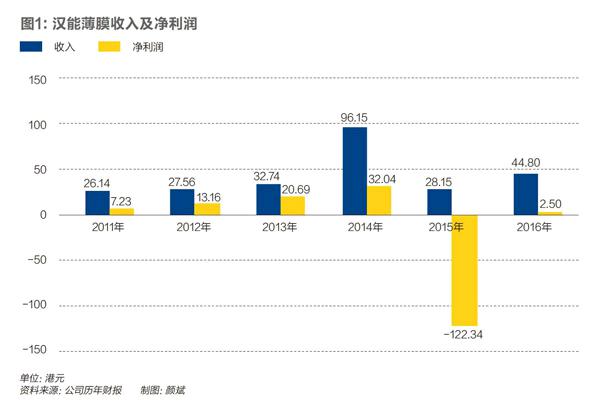

停牌两年后,汉能薄膜发电(00566.HK)出现了触底回升的迹象。4月26日,汉能薄膜发电发布2016年报。2016年汉能薄膜发电收入约44.8亿港元,同比增长59%;毛利约26亿港元,同比增长89%;净利润扭亏为盈,2016年净利约2.5亿港元。

“这是变革重生的一年。”汉能薄膜发电董事会主席袁亚彬在主席报告中写道。

但汉能薄膜发电业绩持续增长仍面临挑战。其首先要解决的问题,仍然是如何克服薄膜太阳能技术相对晶硅太阳能技术经济性上的劣势。其次,汉能薄膜发电的复牌仍然存在不确定性。

业绩增长能否持续

汉能薄膜发电2016年的收入主要由两部分组成。一是户用光伏产品销售快速增长,2016年共销售3万套户用光伏系统,销售收入由2015年的2.8亿港元增长至约12.3亿港元;二是薄膜太阳能产线收入同比增加,由2015年的约19.3亿港元增长至约30亿港元。这两部分收入合计占2016年总收入的约94%。

汉能控股户用光伏业务初始采用“直营+经销商”的渠道模式。汉能控股2015年曾计划发展500家专卖店和3000家经销商。2016年放弃了发展专卖店的思路,全面转向经销商分销模式。

覆盖全国的经销商体系是汉能户用光伏快速增长的关键。汉能薄膜发电预计2017年将拥有2000家专营经销商,覆盖全国90%的县级市场。

户用光伏市场规模并不大。市场研究公司IHS Markit将10千瓦以下的光伏系统归类为户用光伏。IHS Markit统计2016年全国户用光伏市场总装机约在550MW(2016年全国新增并网光伏装机34.2GW)),预计2017年有望达到1.1GW。

“户用光伏市场还处于培育期。”IHS Markit分析师谢锋告诉《财经》记者,目前还看不到爆发式增长的迹象。

中国工商业电价远高于居民电价,这与户用光伏大国德国的情况恰恰相反。这导致在“自发自用、余电上网”的模式下,户用光伏对投资者的吸引力远不如工商业分布式光伏。

户用光伏另一种全额上网的模式,则面临投资回报周期过长的情况,投资回收短则5年-6年,长则7年-8年。

目前,户用光伏市场正面临着越来越激烈的竞争。近年来,随着地面光伏电站规划规模的萎缩,主流的晶硅电池、组件商都在大举进入户用光伏市场。

“这对汉能是一个不小的挑战。”汉能薄膜发电相关人士表示,如果用户有了比较,薄膜电池在发电效率、成本的劣势就会体现出来。

多位业内人士认為,户用光伏还在发展初期,处于“渠道为王”的状态,但长远来看,户用光伏还是会回归产品属性,更优质、更具性价比,以及更佳售后服务的品牌将赢得市场。

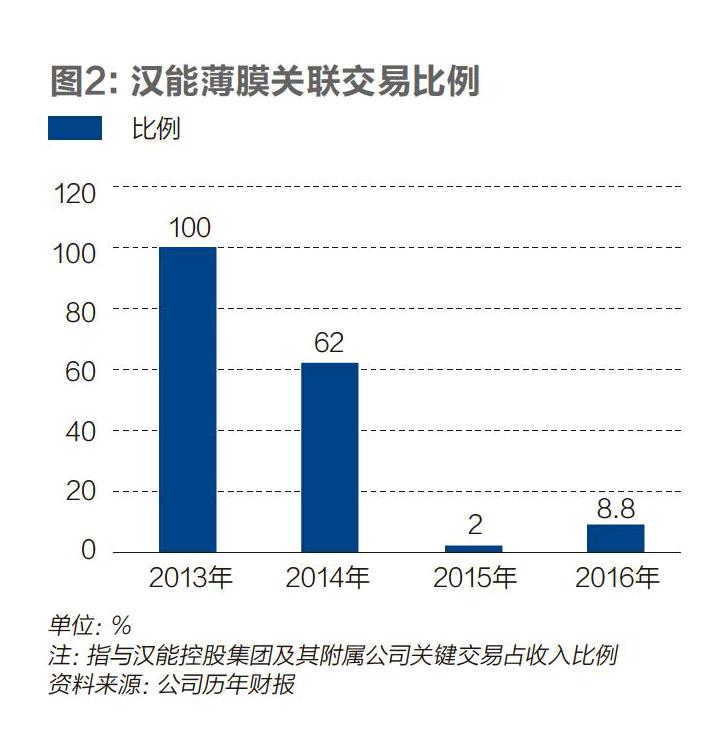

汉能的薄膜太阳能电池设备制造业务长期依赖与母公司的关联交易。汉能控股集团在各地兴建薄膜太阳能生产基地,带来了对汉能薄膜发电薄膜产线的大量需求。

2015年汉能薄膜发电股价暴跌并停牌后,汉能控股集团的融资空间缩小,汉能品牌也遭受打击,在全国扩张产能基地的计划已经基本停滞。

《财经》记者了解到,早在汉能薄膜发电停牌前,香港证监会就注意到了汉能薄膜发电与母公司之间的关联要求,并要求汉能薄膜发电控制其中的风险。

2015年3月,汉能曾宣布与汉能薄膜与宝塔石化、内蒙古满世集团以及新华联签订了销售合同及服务合同,向三家出售薄膜太阳能生产设备,并折价向三家定向增发。

汉能薄膜发电股价暴跌、停牌后,这三家均取消了股权认购计划。宝塔石化、满世集团还取消了薄膜电池产线的购买计划。

满世集团战略发展部人士透露,满世集团采购汉能薄膜产线的最重要的一个条件,是汉能承诺负责未来薄膜太阳能产品的市场销售。

《财经》记者了解到,宝塔石化得到的承诺条件与之类似。汉能采用了激进的市场销售策略:先期提供生产设备,由宝塔石化负责运营,生产出产品汉能负责销售,宝塔石化销售回款后,再分期支付汉能设备采购款。

知情人士透露,满世集团、宝塔石化、新华联的负责人与李河君都是朋友关系,“大家都是想帮一帮他”。

该人士称,后来宝塔石化多次向汉能发函,要求了解未来采购的产线的安装地址、产品的经济性、市场方向等具体细节,汉能均未答复。于是宝塔石化取消了设备采购协议。

三家外部客户中,仅有新华联保留了设备采购协议。2016年汉能薄膜发电销售薄膜产线所得的约30亿港元收入中,其中的约21亿元就来自新华联采购协议的后续款项。

业内公认,由于薄膜太阳能技术相比晶硅的经济性、转化率的劣势,汉能薄膜发电销售薄膜产线开辟第三方客户存在较大难度。

过去汉能薄膜发电业绩迅猛增长依赖母公司薄膜太阳能电池产能的扩张。多家媒体曾公开报道,汉能在各地投资生产基地,采用“三三制”投资原则,即汉能、地方政府、银行各出三分之一。

观察人士认为,汉能这种商业模式得益于汉能薄膜发电市值不断攀高,汉能集团借此提高了与地方政府的博弈能力。汉能薄膜发电停牌后,这种能力就大打折扣了。

一名汉能离职员工向《财经》记者分析,现在的情况下,开辟新的生产基地存在难度,但已有的基地升级换代有望获得地方政府的继续支持。这些基地采用的是已失去生命力的非晶硅薄膜技术,如果不继续投入升级,地方政府、银行投入的资金将面临风险。

上述离职员工认为,汉能过去在非晶硅薄膜太阳能技术上的布局失败了,但收获了地方政府这个同盟,可以期望未来汉能已有基地均升级为铜铟镓硒薄膜太阳能技术。

复牌前景不容乐观

今年1月23日,香港证监会在官网发布公告,宣布于当日在原讼法庭展开法律程序,寻求对汉能薄膜发电前主席李河君和四名现任独立非执行董事赵岚、王同渤、徐征及王文静作出取消资格令。

证监会还在公告中称,正寻求法庭颁令,要求李促致汉能控股及附属公司支付结清汉能薄膜发电的所有未偿付应收款项,并要求李签立一份保证该等公司付款的担保。

证监会在公告中披露,汉能薄膜发电寻求恢复其股份的买卖,证监会已就恢复有关股份的买卖订明两项要求:该五名董事同意不会就有关法律程序和证监会申请取消他们担任董事的资格提出抗辩,及李亦同意不会就证监会申请法庭颁令,要求他促致及保证支付应收款项提出抗辩;及刊登一份披露文件,提供有关该公司业务、资产、负债、财务表现及前景的详细资料。

对于第一项要求,李河君已经于2016年5月辞任汉能薄膜发电执行董事及董事会主席一职,由汉能控股常务副总裁袁亚彬接任。汉能薄膜发电一名独立非执行董事告诉《财经》记者,他将会在股东大会上辞去董事职位。

汉能薄膜发电股东大会已经定在6月8日召开,重选董事是大会的议程之一。预计相关董事将会在大会上全部辞任。

对于第二项要求,今年1月,袁亚彬接受《中国经营报》专访时表示,汉能薄膜发电正在准备披露文件,并已委聘财务顾问对公司进行尽职调查,以及委聘核数师对公司的综合财务报表进行审核。

据汉能公告,第三方对披露文件的审核报告必须无保留意见。汉能薄膜发电2015年、2016年年度报告,均是在核数师“持保留意见”的条件下通过的。

核数师的“保留意见”主要集中在汉能薄膜发电与母公司及其附属公司的逾期应收账款上。

以漢能薄膜发电2016年报为例。独立核数师称,公司联属公司和第三方客户应收账款可回收性缺乏充分的审核证据,遂无法判断是否需要对相关账户余额计提准备。

据英国《金融时报》4月1日报道,李河君提出由其个人担保汉能控股对汉能薄膜发电的欠款。据汉能薄膜发电年报,这部分欠款达32亿港元,其中24亿港元已逾期一年多。

报道称,李河君承诺用汉能薄膜发电13.7亿股股票(约为汉能薄膜发电3%股权)做担保。李河君还提议了两年的还款时间,一半资金在两年结束时支付。

按香港证监会公告,满足两项要求后,证监会董事局将考虑汉能恢复股份买卖的要求,但并不保证复牌。

“这只能说,汉能复牌是有机会的。”香港证券专业学会专业委员温天纳认为,香港证监会愿意考虑汉能复牌,已经是很大的让步。

在温天纳看来,汉能就复牌前置条件进行的努力是一回事,能否得到香港证监会的认可是另一回事。他对李河君提出的个人担保方案能否获得香港证监会的认可持保留态度。

“认为年内可以复牌太天真。”温天纳说,即使两项前置要求汉能都使香港证监会满意,复牌过程仍需要很长时间。“复牌就类似重新申请上市,证监会将基于汉能过去、现在、未来的表现来审核、判断。很难想象汉能这样一个有不良记录的公司会很快实现复牌。”

目前尚不清楚汉能薄膜发电披露文件、相关审核报告、尽职调查进展如何,以及香港证监会对此是否认可。《财经》记者提出了采访请求,汉能薄膜发电以处于敏感时期为由拒绝了采访。

汉能翻盘前景

汉能选择薄膜太阳能技术路线有历史原因。2009年之前,晶硅太阳能电池上游原材料多晶硅价格最高曾达300万元/吨。这一背景下,多家晶硅太阳能电池厂商均涉足了消耗多晶硅较少的薄膜太阳能领域。

2008年下半年金融危机爆发后,多晶硅价格直线跳水,降至40万元/吨,2009年多晶硅价格少有反弹后,继续下降,目前稳定在约14万元/吨左右。

多晶硅的价格跳水,直接消解了薄膜太阳能电池低成本优势。当初进入薄膜太阳能的晶硅太阳能厂商又陆续退出了薄膜太阳能业务。以无锡尚德为例,坚持了一年多后,尚德2013年关闭了自己的非晶硅薄膜太阳能生产线。

只有汉能继续坚持薄膜太阳能技术路线,并高歌猛进推进产能建设。汉能控股集团一位离职技术高管回忆,“是汉能收留了那些薄膜太阳能技术人才,保留了薄膜太阳能技术的火种。”

汉能一名离职员工认为,汉能的不合理举动也有其合理之处:扩建产能是希望通过扩大规模来降低薄膜太阳能技术的成本;汉能在投资生产基地上采用“三三制”原则,以及下游采购市场与上市公司汉能薄膜发电的联动,可以为融资创造空间,以投入巨资研发,寻找薄膜技术的突破。“无非就是一个赌字。”

汉能显然低估了太阳能产业的技术进步速度。晶硅太阳能技术在转换效率、降低成本上日进千里,汉能的非晶硅薄膜技术的低转换效率,以及铂阳固有的技术缺陷,竞争力差距加速扩大。

2011年全国推行光伏标杆上网电价后,光伏电站度电成本逐渐成为投资商最看重的指标。非晶硅薄膜技术愈发边缘化,在主流的地面电站市场已经没有立足之地。

2012年汉能开始新一轮的薄膜太阳能技术布局。2012年-2013年,汉能连续收购三家不同工艺路线的铜铟镓硒薄膜电池制造商:德国的Solibro公司、美国的Miasol公司和Global Solar Energy公司。

铜铟镓硒薄膜太阳能技术是转换效率最接近晶硅太阳能的一种薄膜太阳能技术,也是业内公认最有可能对晶硅太阳能电池发起挑战的薄膜技术。

但收购近四年来,汉能的铜铟镓硒薄膜技术并没有在地面电站市场上打开局面。

IHS Markit统计数据显示,铜铟镓硒薄膜太阳能电池组件与主流晶硅太阳能电池组件价差正在变大。2016年铜铟镓硒薄膜太阳能电池组件平均价格仅比晶硅太阳能电池组件高约0.1美元/瓦,今年的价差已经扩大到0.13美元/瓦。

多位业内人士认为,光伏产业的主流是晶硅太阳能电池,整个产业的资源也集中在晶硅太阳能技术上,这使得晶硅太阳能技术在转换效率提升、成本降低方面的速度都要高于铜铟镓硒薄膜太阳能技术。

在光伏产业主流的地面电站市场,游戏规则已经透明,在产品质量可靠的前提下,哪种产品带来更低的度电成本(更高发电效率、更低生产成本),电站投资商就会选用哪种产品。

汉能铜铟镓硒薄膜太阳能技术要在地面电站市场取得突破,必须要在转换效率、生产成本方面优于晶硅太阳能技术,这对汉能在铜铟镓硒薄膜太陽能技术方面的技术突破提出了更高的要求。

汉能已离职的一个技术高管告诉《财经》记者,短期来看,汉能铜铟镓硒技术在原材料、设备国产化后,并扩大生产规模,有可能对晶硅太阳能技术形成竞争力。

《财经》记者联系了汉能控股集团。汉能未透露未来铜铟镓硒薄膜太阳能技术效率提升、成本降低计划。

2016年,汉能控股宣布转型移动能源,避开了与晶硅太阳能电池在地面电站市场的正面交锋。

汉能控股陆续推出了太阳能无人机、太阳能汽车等移动能源产品。最新的一个案例是,汉能和摩拜单车达成战略合作,汉能薄膜产品将应用在摩拜单车上,为摩拜单车智能锁运行提供电力。

谢锋告诉《财经》记者,这些领域才刚刚起步,总体规模很小,IHS甚至没有将其纳入统计范畴。在他看来,共享单车带来的光伏市场,“可能只稍比太阳能路灯市场大一点”。

据汉能薄膜发电2016年报,移动能源市场目前尚未能为汉能薄膜发电提供收入。

另外,在汉能高调宣称的移动能源市场,汉能薄膜产能能否形成不可替代的竞争优势,也要打一个问号。

以摩拜单车为例,早在与汉能合作之前,摩拜单车就使用了单晶硅电池来为智能锁提供电力。相比单晶产品,汉能薄膜的柔性特征,使其在使用过程中不易损害,但这一特点,能否形成不可替代的竞争力,仍未可知。

移动能源市场具有想象空间,但这个市场未来究竟有多大,以及汉能薄膜产品在其中能有多大的竞争优势,一切都是未知之数。