宏观经济波动对股票市场的动态影响经验分析

2017-06-01刘凤根周驭舰

刘凤根,周驭舰

(湖南商学院 财政金融学院, 湖南 长沙 410205)

宏观经济波动对股票市场的动态影响经验分析

刘凤根,周驭舰

(湖南商学院 财政金融学院, 湖南 长沙 410205)

基于1990~2015年 上证综 合指 数与宏 观经 济相关 变量 的时间 序列 数据, 运用S VAR模 型 的脉 冲 响 应 和 方差 分 解 、协整检验与误差修正模型对宏观经济波动对股票市场的冲击进行实证,并运用状态空间模型就股票市场波动对宏观经济各变量的敏感度进行分析。 结果表明,在长期,利率和汇率对股票市场波动影响明显;而短期,国内生产总值与居民消费水平对股票市场冲击较为明显;居民消费水平对股票市场波动最为敏感,国内生产总值对股票市场波动的敏感度随着股票市场的完善逐渐增强。

宏 观经 济;股票市 场;S VAR;状 态空 间模型

一、引言及文献综述

2008 年次贷危机以来, 随着全球经济特别是主要发达经济体进入了 “长期停滞”时期的同时, 中国经济也结束了长达 30余年的高速增长之后进入了结构性减速的 “新常态” 发展阶段。据中国社科院宏观经济运行与政策模拟实验室的预测, 2016~2020 年、 2021~2030 年两 个时间区间 内 , 中 国潜在 经济增长率区间 分 别为 5.7%~6.6%和 5.4%~6.3%, 增 速递减 的 趋势 非 常 明 显 。 2016年中国经济增长率为 6.7%, 2017 年 《政府工作报告》 将经济增长速度目标设定为 6.5%, 足见经济增长问题的严峻性。 从美国 30 年代的 “大危机”以来诸多大大小小的经济周期实践来看,本轮的经济周期对股票市场的冲击在所难免,但具体冲击有多大?是一个值得进一步探究的现实问题。

宏观金融理论为宏观经济对股票市场的冲击机理提供了系统的理论支持。宏观经济与资产价格 的 关系 是 宏 观金 融 的 重要 研 究 主 题 , C a mp b ell an d S h ille r (1988) 股利 贴 现 模型可以看出, 经 济周期对企业的现金流和股利支付会产生很大的影响,即宏观经济对股票的未预期收益产生冲击并引 起 股 票 价 格 波 动 。 Co nstantini d es an d D u ff ie(1996) 的 特 质 风 险 模 型 、 C a mp b ell an d Co c h r ane(1999) 的习惯形成模型、 B ansalan d Y a ro n (2004)及 B ansal,K i k u,an d Y a ro n (2012) 的长期风险模型及 G a r leanu an d P ana g eas (2015) 的异质 性 偏 好 模型等诸多模型则从不同的视角得出另一个相同的结论是,经济周期最终对边际效用和贴现率产生影响并影响了资产价格。

实证方面, Sc hw e r t (1989) 实证研究发现实际宏观经济变量与股票市场波动之间存在显著的相关关系, Fa m a an d Sc hw e r t(1990)对美国的经济增长和股票价格实证分析,发现两者之间的趋同性,且这种趋势会随着持有股票时间的增长而变得更为显著。 Fe r s o n an d H a r vey (1991) 证明了 风 险 溢价 是 逆 经 济 周 期 的 。 而 且 M or elli(2002)、 J a r e?o (2006)关于英国和美国的宏观经济对 股票市场的冲击 研 究 , A b u g r i(2008),B e k h et(2013),Y u(2011)关于 约旦、 拉丁美洲和金砖四国的研究, M o ntes(2012)关于巴西的国家风险、宏观经济和股票市场波动之间 关 系的研究。 L evine an d Z e r v o s(1998)关于 47 个发展中国家和发达国家的研究都获得了宏观经济波动与股票市场会产生冲击这一基本一致的结论。

国内学者更多关注的是股票收益率波动及溢价、宏观影响因子、宏观经济运行和股票价格波动之间的关系。 张成思、 舒家先(2011)运用马尔可夫区制转移模型对 2003~2009 年间中国股票市场的波动特征进行实证分析, 发现 2008 年的金融危机以后中国股票市场进入了一个明显的波动时期,且这种波动性持续的时间较长。 张培源(2013)在格兰杰因果检验的基础上运用模型对股票市场收益率和宏观经济变量之间的波动溢出效应进行检验,郑挺国、 尚玉皇(2014)从整体的宏观角度构建多因子的广义自回归条件异方差—混频数据抽样模型()模型,对中国股票市场的波动进行分解和预测,发现宏观变量对股票收益率及溢价都有影响。然而在研究股票市场波动的宏观影响因子方面,曾志坚,江洲(2007)和顾鹏(2014)的结论并不一致, 在工业增加值对股票市场是否存在影响上存在分歧。与国外学者对发展中国家研究的结论相同,仲崇文和吴甦(2014)发现在短期, 中国的股票市场在一定程度上反映了中国宏观经济的状况,但在长期,股市的波动受宏观经济的冲击并不显著。杨昀(2013)、 杨帆和杨丽歌 (2015) 也都认为中国的股市并不是宏观经济的 “晴雨表”, 两者之间存在着明显的脱节现象,说明中国股票市场波动和宏观经济运行上也存在着明显的背离。

综上所述,由于不同国家经济结构、发展状况和证券市场状况之间的差异以及选取的宏观经济变量和计量模型的不相同,现存研究的实证结论尚存较大的差异。 本文 1990~2015 年为研究样本,运用模型对中国的宏观经济与股票市场之间的短期和长期动态关系进行检验并运用状态空间模型进一步分析了股票市场波动对各个宏观经济变量的敏感度。

二、中国宏观经济波动与股票价格波动的关系特征事实

按照传统的经济学理论,一国股票价格可作为该国宏观经济发展状况的 “晴雨表”。 但从不同学者的实证结果来看,股票市场晴雨表作用的发挥在不同的国家表现并不相同,在中国甚至出现了完全的背离。 图1、 图2和表1分别为中国股票市场 (上证综指)和宏观经济变量的年度时间序列趋势及其描述性统计。其中图1为总额与上证综指的折线图,图2为增长速度与上证综指回报率的折线图,表1为两者的一般描述性统计结果。

图1 中国 GDP总额与上证综指波动序列

图1 反映了中国 1990~2015 年股票市场上证综合指数与 G DP总额变动状况, 折线图显示中国宏观经济运行较平稳,并没有出现剧烈波动且保持较快的增速,这与中国市场经济体制建立、人力与资源成本优势以及政府的经济调控有很大关系;而与之相关的股票市场则出现了大幅波动,与宏观经济出现了明显的背离。 2005 年以前, 其趋势与 G DP 总额基本一致, 波动相对较小, 而2005 年以后则波动加剧, 其中 2005—2008 年间股票价格出现了大幅上涨, 且明显超过了 G DP 的增速, 2008 年以后则又出现了大幅下跌, 背离趋势更加明显, 2008 年全球金融危机对中国股票市场影响较大,而对宏观经济影响相对较小,主要是中国政府通过基础设施投资等手段刺激经济发展,保证宏观经济的稳定性。

图2反映了中国增长速度与上证综指回报率的波动趋势, 增速与上证综指回报率的波动相比,波动较大, 其中 G DP 增速在 1993 年达到 13.96%,随后逐渐降低, 而在 2007 年达到最高 14.16%, 随后不断下降, 到 2015 年则只有 6.9%, 下行压力不断加大,结构性调整和供给侧改革刻不容缓,的增速走势体现出了明显的阶段性波动特征。上证综指回报率基本在之间波动徘徊,且大多数年份回报率为负数,一方面反映了中国股票市场投资价值不高,与的增长速度偏离过大,另一方面也说明了中国股票市场在信息披露、交易机制与监管等方面存在严重问题,资本市场发展状况与宏观经济状况有较大的偏差。

表1是对两者之间波动情况的一般描述性统计,从统计结果可以发现,总额的最大值与最小值的差异比上证综指最大值与最小值的差异的幅度大,且的标准差要比上证综指的标准差大,说明宏观经济的年际波动要比股票市场年际波动大。

图2 中国 GDP增长速度与上证指数回报率波动序列

从宏观经济总量看,波动幅度较小,经济总量不断扩大;而从增量来看,则表现出了明显的阶段性特征, 最大增速与最小增速相差 6%, 经济有不断下滑的趋势,面临持续增长放缓的压力。股票市场的波动在 2005 年股权分置改革前后差异较大,改革之前基本与宏观经济运行相一致,波动较小,股权分置改革以后,释放了资本市场的活力,与宏观经济波动出现了明显的背离,且波动幅度变大,指数回报率较低,并没有真正体现宏观经济对股票市场的 “晴雨表” 作用。

三、实证结果分析

(一) 实证方法、 指标选择与数据来源

本文选取的股票市场指标为上证综合指数,上证综指以上海证券市场上全部上市公司股票为样本,以股票发行量为权重的综合指数,从上市公司规模、行业分布和二级市场交易量来看,上海证券市场是中国证券的典型代表,上证综指波动基本代表了整个中国股票市场波动性状况。借鉴其他相关研究的研究方法,本文代表性地选取的宏观经济变量为国内生产总值、居民消费水平、一年期贷款利率和年平均汇率。国内生产总值是反映一国宏观经济最主要的指标,涵盖了经济社会生活的各个行业,体现各个环节最终产品的市场价值。消费作为宏观经济的主要组成部分,居民消费水平越高,则表明居民社会财富越多,经济运行较好;另外,消费水平越高,对理财产品的消费也会增加,消费者会将更多的资金投入股票市场,推动股票市场的发展。利率作为一国宏观经济调控的主要货币政策工具,其高低会对投资和消费产生直接影响,影响宏观经济运行,利率的高低也会影响社会闲置资金的流向,利率越高,较多的剩余资金会流入银行等金融机构,反之则会通过各种途径流入股票市场,推动股票价格的上涨。平均汇率则会影响进出口贸易水平,人民币贬值有利于中国企业出口,扩展海外市场,也有助于整个宏观经济的发展。中国政府实行有管理的浮动汇率,近年来随着国际形势的改变,中国汇率波动加剧,在一定程度上会对股票市场产生冲击。选取的宏观经济指标涵盖拉动经济增长的 “三驾马车”, 能较好的反映宏观经济的运行状况。

本文首先运用模型的脉冲响应函数和方差分解实证检验了宏观经济波动对股票市场的短期动态影响,在此基础上,运用协整检验进一步验证两者是否存在长期协整关系,并运用误差修正模型验证是否符合误差修正机制。最后,通过状态空间模型识别了股票市场对宏观经济各个变量敏感度和影响因子的重要性。所有样本数据的样本区间为为 1990~2015 年。 为了消除数据的异方差,本文对所有数据取对数处理,取对数后的上证综指用表示,国内生产总值、居民消费水平、一年期贷款利率、年平均汇率分别用表示,数据来源于国家统计局和国泰安数据库。

表1 GDP与上证指数描述性统计

(二)宏观经济波动对股票市场变化动态影响的 S VAR 分析

S VAR 模型, 即结构向量自回归模型, 是对传统的 VAR 模型的改进。 由于传统模型无法确定各个变量之间当期相关关系的确切形式, 而 S VAR 模型则可以捕捉模型系统内各个变量的即时结构关系,可以对不同影响因子结构冲击的重要性进行评价,其中的脉冲响应函数可以分析一个变量的冲击对另一个变量的动态影响路径;而方差分解则可以将 S VAR 模型中一个变量的方差分解到各个扰动项上。 本文将 L S Z DX 与 L G DP、 LCO M、 L I R、 LER建立 S VAR 模型, 并对宏观经济各变量波动对股票市场波动的短期影响进行脉冲响应分析,并在脉冲响应函数的基础上对各个变量进行方差分解。脉冲响应函数和方差分解要求各个变量是平稳的,因此对取对数后的各变量进行 A D F 单位根检验, 检验发现, LCO M 序列为平稳序列, 而其余的变量一阶差分后在 5%的显著性水平下都是平稳的, 可进行下一步的检验。 图3(a)至(d)分别为宏观经济各变量波动对股票市场冲击的脉冲响应函数。

图3 (a) 反映了国内生产总值对上证综指的冲击情境,从脉冲响应函数可以看出,国内生产总值对上证综指的冲击波动性较大,有正有负,且正向冲击远远大于负向冲击,冲击的最大值出现在第5期, 最小值出现在第 2期, 大约在第 11期以后这种冲击基本稳定且趋向零,说明国民生产总值的增减反映到股票市场会产生一定的时滞性,且一开始对上证综指的冲击为负,这也验证了学术界关于股票市场与宏观经济背离的结论,且滞后期数越长,国民生产总值对股票市场的影响越小

图3(b)显示了居民消费水平对上证综指的冲击情境, 居民消费水平对上证综指的冲击在前 12期为负, 12期以后为正, 这主要是由于居民获得收入会首先满足其基本生活的需要,只有存在多余的货币性收入的情况下才会考虑进行证券投资消费,且随着中国人均国民收入水平的提高,居民的消费水平也在不断提高,投资于股票市场的资金也在不断增加,从脉冲响应函数图中可以看出,12期以后, 两者呈正向的冲击关系。

图3(c)揭示了贷款利率对股票市场冲击的动态关系,总体来看,利率变动对股票市场的冲击相对较小, 冲击的影响基本在零上下徘徊, 在第 12期以后基本为零,两者的波动关系体现出一定的独立性,这一方面说明股票市场运行有其自身的规律,货币当局采取的利率等货币政策对股票市场的调节只在短期内有效,从长期看,这种效果并不明显;另一方面,利率等货币政策工具的运用需要遵循审慎性原则,如果仅针对股票市场的波动盲目降低利率,不但不能维稳股市,反而加剧整个宏观经济的不稳定,这也是货币政策的有效性问题引起了国内学术界诟病的原因。

图3(d)图为汇率 波动对股票市场冲击的 影响,冲击体现出一定的波段性和周期性,这与中国政府采取的外汇政策和对外贸易政策有关,期初中国经济增长较大的依赖产品和服务的出口,且人民币不断贬值,外资大量进入,对于推动股票价格起到了重要的作用, 2005 年以后中国实行 “以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度”, 汇率基本保持稳定, 对股票市场的波动冲击较小。

总体而言,宏观经济各变量中对股票市场冲击最大的为居民消费水平,消费水平越高,较多的闲置的流动资金会通过各种途径转移到股票市场,对股票市场波动产生冲击。冲击最小的为贷款利率,说明采取利率工具对股票市场长期波动的影响有限。

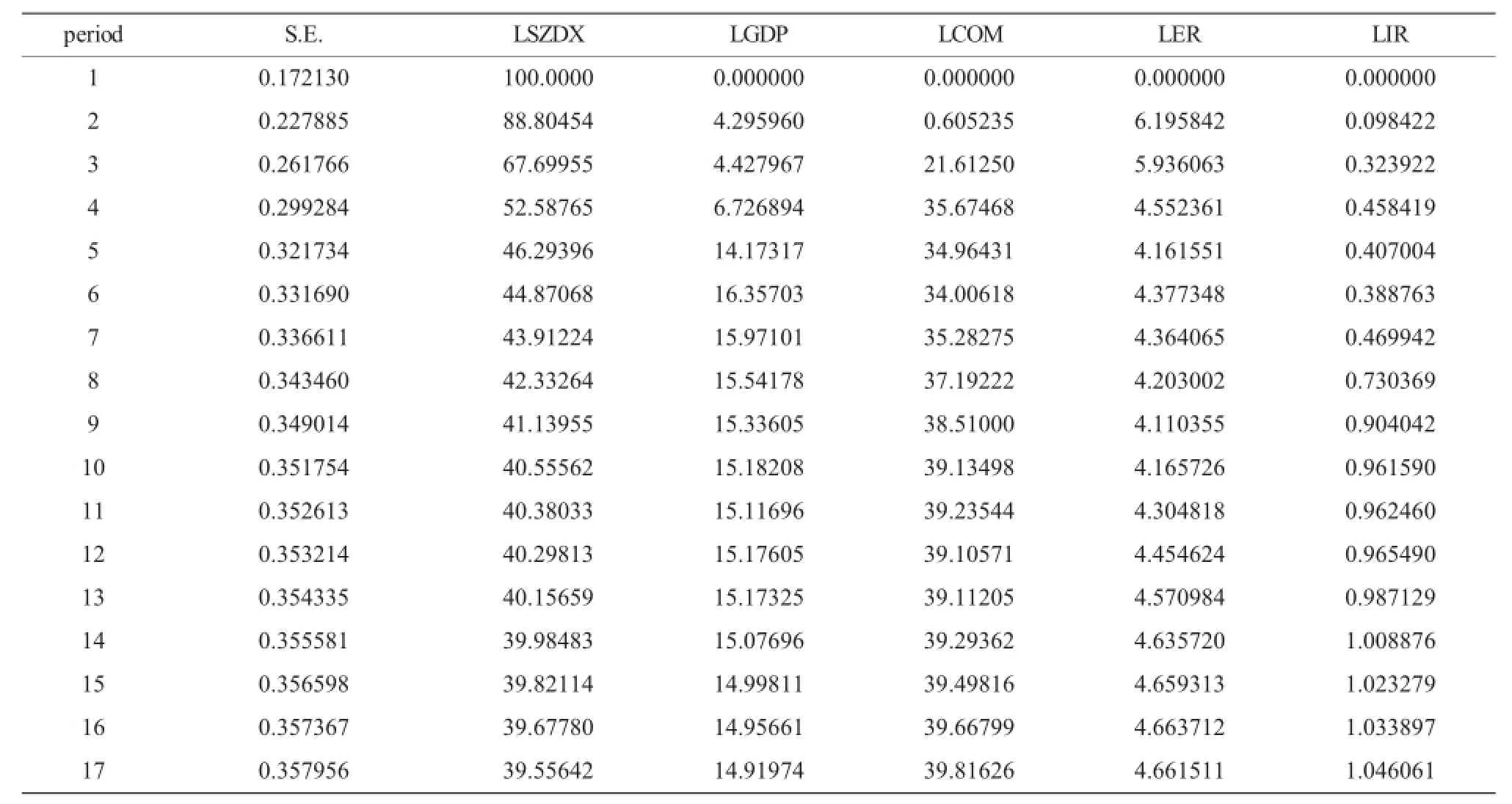

方差分解可以有效揭示各个宏观变量随滞后期数的增加对股票市场波动的动态贡献度,表2为各宏观经济指标对股票市场波动动态影响的方差分解结果。

从表2可以看出,滞后一期,各宏观经济变量对股票市场波动的贡献度为0,从第二期开始各变量的影响作用逐渐增大,而股票市场波动受自身信息冲击的作用则不断下降。其中居民消费水平对股票市场波动的影响最大,且由第2期的0.605% 直 接增 加 到 第 3 期 的 21.63%, 随 着 滞 后 期数的增加, 其影响程度逐渐增大, 大约在第 10期以后基本保持在 39%的水平, 居民消费水平的高低直接反应居民财富水平的变化,并决定着消费者投资股票市场的资金状况,因此,居民消费水平对股票市场的影响作用最大。对股票市场波动影响最小的宏观经济变量为贷款利率,方差分解的最大的影响值仅为 1%左右, 进一步说明了政府通过调节存贷款利率来拉动股票市场的能力非常有限,且其作用的效果具有不可持续性,政府调节利率的目的不仅仅只是抑制股票市场波动,更多的是为整个宏观经济服务。国内生产总值对股票市场波动的影响也比较显著并随着滞后期数的增加而增加, 大约在第 7 期达到最大值 15.97%,随后影响程度逐渐降低,但与居民消费水平的影响相比明显较弱。这一结论与国内一些学者的研究认为中国股票市场和宏观经济波动之间的背离的结论具有一致性。

图3 宏观经济变量对股票市场的冲击脉冲响应函数

(三) 协整检验

非平稳时间序列的协整分析,传统的检验方法为两步法,但该方法的缺陷是最多只能判断多个变量之间存在的一种协整关系;而对于多变量的协整分析最常用的是 Jo h ansen 协整检验。 Jo h ansen 协整检验的前提是要求变量同阶平稳,因此,在进行协整检验之前需要对数据进行平稳性检验,前文已经对各个变量的平稳性进行了检验,发现在一阶差分后在 5%的显著性水平下都为平稳序列。

Jo h ansen 协整检验的迹统计量显示, 在 1%的显 著 性 水 平 下 , L S Z DX 与 L G DP、 LCO M、 L I R、LER 之间存在协整关系, 说明国内生产总值、 居民消费水平、贷款利率和年平均汇率对股票市场的冲击存在着长期的均衡关系。协整方程如下:

表2 宏观经济变量对股票市场波动的方差分解表

从协整方程 (1) 看, 中国宏观经济波动与股票市场的长期关系与预期的并不一致,其中国内生产总值对上证综指的影响最小, 仅为 0.039, 且出现了偏离, 这与杨帆,杨丽歌(2015)的研究认为中国股票市场与宏观经济之间的背离结论相一致。居民消费水平与上证综指之间存在正相关关系,居民消费水平增加 1%, 将会导致上证综指增长0.98%, 说明居民的财富水平与股票价格有直接关系;汇率和利率对上证综指的影响最大,但作用方向不同, 其中汇率每提高 1% (人民币贬值) 的水平, 将导致上证综指增长 2.78%, 这与大多数学者的研究结果并不一致,可能的解释是,从长期来看,人民币贬值通过刺激出口增加企业的利润并加速中国企业的对外投资水平,对股票市场的长期发展是利好。贷款利率与股票市场的关系为负相关关系, 即贷款利率提高 1%, 会导致股票价格波动2.66%, 这意味着提高贷款利率不但会使得较多的流动资金进入银行等金融机构,对流入股票市场的资金产生明显的挤出效应,而且存贷利率的提高增加了企业的借贷成本,降低了企业投资的积极性,对企业发展和利润的增长产生不利冲击,对股票价格甚至整个股票市场都会产生冲击。

(四) 误差修正模型

误差修正模型不但可以检验各个变量之间是否存在的短期动态关系,二强可以对是否存在误差修正机制进行验证,本文对上证综指与宏观经济各变量建立的模型如式 (2) 所示:

从误差修正方程可以看出,各个宏观经济变量中对股票市场波动的影响最大的为国内生产总值,且两者也为负相关,更进一步说明了中国股票市场与宏观经济之间存在着明显的背离,且短期的背离趋势与长期相比更为严重。其次为居民消费水平,对股票市场波动呈正相关性,与长期结论一致。其余两个宏观经济变量对短期股票市场波动的影响较小,这与协整检验的长期关系的结论相反。误差修正项的系数为负值,符合误差修正机制,说明短期内各个变量存在自动修复机制。

四、股票市场波动对宏观经济变量的敏感性分析

(一) 状态空间模型的估计

以上部分主要分析了各宏观经济变量对股票市场波动的长期和短期的影响,但各个因素对股票市场波动的作用方向及其大小是不一致的,因此有必要对各个宏观经济指标对股票市场波动的敏感程度进行分析,以确定其对股票市场波动的动态影响的大小。因此,采用变参数的状态空间模型对该动态关系进行进一步的分析,构建的状态空间模型如下:

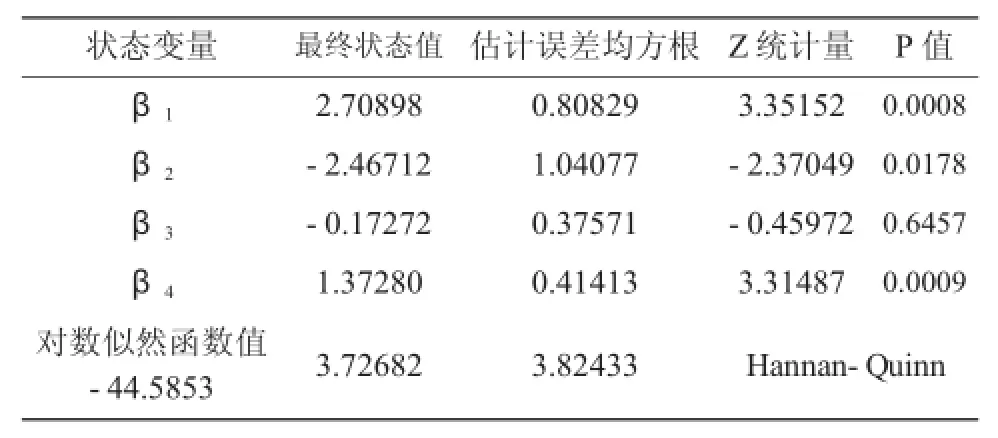

方程(3)为量测方程, 反映的是各 宏 观 经 济 变量 对 股 票 市 场 的 动 态 关 系 , 其 中 的 β1t, β2t, β3t和β4t和为状态变量, 分别表示国内生产总值、 居民消费水平、贷款利率、年平均汇率对上证综指的弹性大小。 方 程(4)为状态方程, 解释了状态变量的产生机制, μt为随机扰动项, 假定其服从均值为零、 方 差 不 变 的 正态分布, 即 μt~N(0,σ2)。 状 态变量 β1t,β2t,β3t和 β4t为不可观 测 的 变量, 我们采用卡尔曼滤波对其进行估计,卡尔曼滤波的作用为:当随机扰动项和初始状态向量服从正态分布时,能够通过预测误差分解计算似然函数,可以对模型中的不可观测变量进行估计,并且当得到新值后,就可以利用卡尔曼滤波连续的修正状态向量估计。状态空间模型的估计结果如表3所示:

从表3可以看出,除贷款利率的状态空间变量以外其他变量都是显著的,因此可以认为,对不可观测的状态变量的估计是基本有效的,它们会随着时间的变化而变化,能较好地刻画宏观经济各指标对股票市场的动态影响关系。

从状态变量系数我们发现,从静态角度来看,对股票市场波动的影响程度从大到小依次为国内生产总值、居民消费水平、年平均汇率、贷款利率,这与在误差修正模型中的各个变量对股票市场波动的影响程度的顺序是一致的,因此可以认为各个宏观经济变量对股票市场波动影响在短期内是稳定的。

(二)股票市场波动对宏观经济波动的敏感度检验

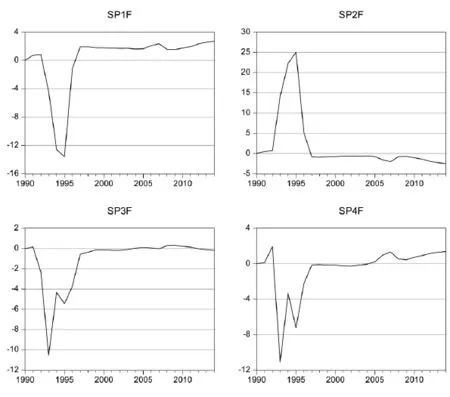

图4中分别是对状态变量进行时变参数估计得到的随时间波动的动态敏感图,依次表示上证综指受国内生产总值、居民消费水平、贷款利率和年平均汇率影响的动态关系。整体来看,在不同的历史时期,宏观经济各变量对股票市场的影响程度不同, 且基本在 1992~1997 年波动较大,主要是由于中国股票市场刚刚成立,交易制度不健全,且这段时间中国经济增长速度较快,经济过热, 1997 年又经历了东南亚金融危机的冲击,各种影响因素相互交织导致这一时期波动较剧烈;而从敏感系数来看,上证综指受居民消费水平的影响系数最大,贷款利率对上证综指的影响最小。1998 年之后各个宏观经济变量对上证综指的冲击逐渐保持在稳定的水平且国内生产总值的敏感度有逐渐增强的趋势。各宏观经济变量对股票市场的影响程度具体分析如下:

表3 状态空间模型的估计量

(1)上证综指波动对国内生产总值的敏感度在1990~1997 年之间基本在负区间运行, 在 1995 年达到最大值,说明这一时期中国股票市场发展状况和宏观经济状况出现了明显的背离,从中国G DP 的增长速度可以看出, 这一时期中国经济发展迅速, 基本保持在 10%以上的增长水平, 有些年份甚至达到 14%左右, 而与之相对应的股票市场则处于刚刚起步阶段,交易不活跃,上市公司数量较少,投资者投资热情不高,不能够反映实体经济的发展情况,因此出现了严重的负相关关系。 1997 年之后两者逐渐呈正相关性, 且敏感度基本保持在 2%的水平不变, 2008 年以后有逐步增长的趋势,即随着中国股票市场不断完善,交易机制以及信息披露的增强,能够与宏观经济波动保持一致,股市晴雨表的功能逐渐凸显。

(2)图 S P2F 反映了上证综指波动对全体居民消费水平的敏感度。从图中可以看出,居民消费水平对上证综指波动的影响基本为正,说明股票市场波动与居民财富水平有直接相关性,即消费水平越高, 财富水平越高, 指数波动越剧烈, 且在 1994年影响程度达到最大水平。 1997~2010 年期间影响水平基本在零附近波动,说明这一时期居民消费水平对股票市场的波动影响较小,主要是由于大量机构投资者的兴起,其交易规模占比逐渐提高,而居民投资对股票市场波动的作用逐渐减弱,甚至在 2011 年以后两者还出现了背离的趋势。

(3)利率高低与股票价格呈负相关, 图 S P3F 反映利率波动与上证综指的波动关系也验证了这一理论, 且在 1993 年负向关系达到最大值, 可以发现 1993 年左右的贷款利率水平达到 10%以上的水平,因此对股票市场的冲击较为严重,其后冲击逐渐减小, 期间在 1993~1995 年之间也有小幅上升的趋势,主要是由于利率大幅降低导致的。1997 年之后利率对股票市场波动的冲击的影响逐渐减小, 贷款利率在 1998 年以后基本维持在 5%~6%的水平, 没有较大的波动, 所以对股票市场的冲击也较小。运用货币政策手段调节货币的流动性,能对股票市场起到一定的作用,但是这种作用持续时间较短,并不能对股票市场产生深远影响。

图4 上证综指对宏观经济变量的敏感度分析

(4)图 S P4F 反映的是上证综指波动对年平均汇率的敏感度,从波动情况看,其波动的敏感度在宏观经济的四个变量中最为剧烈,且主要集中在1991~1995 年间, 这一期间中国人民币对美元的汇率 不 断 贬 值 , 由 1991 年 的 1 美 元 兑 5.32 元 到1995 年的 1 美元兑 8.35 元, 人民币的大幅贬值有力的刺激了中国企业的出口水平和投资水平,也正是在这一时期中国经济出现了高速发展的,由于这一时期股票市场刚刚发展,与过热的宏观经济发展不相适应,两者出现了背离,也使得其与年平均汇率与股票市场呈负相关关系。 在 2005 年之后,汇率波动对股票市场的影响逐渐为正,且影响有不断增强的趋势, 主要是由于 2005 年以后中国实行汇改,对外贸依存度不断降低,所以出现了与人民币贬值时相反的趋势。

总体来看,股票市场波动对各宏观经济变量的敏感状况在 1998 年之前波动较大, 受国内生产总值和居民消费水平的影响较大,而受汇率和利率影响较小。 1998 年之后由于股票市场的不断发展,以及交易机制的完善,总体波动趋于稳定。股票市场和宏观经济在一定时期发生了明显的背离, 宏观经济的晴雨表功能在 1998 年之后才逐渐显现。

五、结论

本文利用 1990~2015 年考察了宏观经济各变量对上证综指的动态影响进行了实证分析,从脉冲响应函数与方差分解结果看,在股票市场发展的初级阶段,各个宏观经济变量对股票市场波动的影响较大,随后各个变量的冲击保持稳定;从上证综指波动的方差分解表中可以发现,居民消费水平对上证综指的波动贡献最大,其次为国内生产总值,而影响较小的是利率与汇率;从协整方程的长期动态关系来看,国内生产总值与居民消费水平的影响并不显著,反而是利率和汇率的波动对股票市场波动的影响较为明显;从误差修正模型的短期动态关系看,各个变量的动态影响程度与 S VAR 模型的结论基本一致; 从各个宏观经济变量对股票市场波动的敏感度来看, 在 1998年之前各个宏观经济变量对上证综指的波动都较敏感,敏感度依次为居民消费水平、国内生产总值、 年平均汇率和存贷款利率。 1998 年之后, 各变量的敏感度都保持在稳定的水平,且国内生产总值的影响作用有逐渐增大的趋势。

由于中国金融市场不发达,各种制度也不完善,股票市场发展时间较短,因此实证发现在中国股票市场发展初期,宏观经济波动与股票市场波动出现了明显的背离,且短期和长期各个宏观经济变量对股票市场波动的影响大小和显著程度都不一致,但从方差分解表和敏感度分解图中可以看出,近年来,宏观经济变量对股票价格波动的影响明显减弱,两者逐渐呈现出一种稳定的状态。且国内生产总值的影响力在逐渐增大,这也表明了中国股票市场在不断趋于完善,股票市场将更多地反映实体经济的运行状况。

[1]Abugri B A.Empirical relationship betweenmacroeconom ic volatility and stock returns:Evidence from Latin American markets[J].International Review of Financial Analysis, 2008,17(2):396-410.

[2]Bansal R,Yaron A.Risks for the long run:A potential resolution of asset pricing puzzles [J].The Journal of Finance,2004,59(4):1481-1509.

[3]Bansal,Ravi,Dana Kiku,and Am ir Yaron.An Empirical Evaluation of the Long-Run Risks Model for Asset Prices [J].Critical Finance Review, 2012, 1:183–221.

[4]Bekhet H A,Matar A.Co-integration and causality analysis between stock market prices and their determinates in Jordan[J].Economic Modelling,2013,35(5):508-514.

[5]Campbell J Y,Cochrane J H.By force of habit:A consumption-based explanation of aggregate stock market behavior[J].Journal of political Economy,1999,107(2): 205-251.

[6]Campbell J Y,Shiller R J.The dividend-price ratio and expectations of future dividends and discount factors[J]. Review of financial studies,1988,1(3):195-228.

[7]ConstantinidesGM,Duffie D.Assetpricingwith heterogeneous consumers[J].Journal of Political economy,1996,104(2): 219-240.

[8]Fama E.,Schwert G..Asset returns and inflation[J].Journal of Financial Economics,1977,5(2):115-146.

[9]Garleanu N,Panageas S.Young,old,conservative,and bold:The implications of heterogeneity and finite lives for asset pricing[J].Journal of Political Economy,2015,123 (3):670-685.

[10]Jareno F,Negrut L.USStock Market and Macroeconomic Factors[J].Journal of App lied Business Research,2016, 32(1):325-340.

[11]Levine, Zervos.Financial Fragility,Lliquidity and Asset Prices[J].Journal of the European Economic Association, 1998(6):1015-1048.

[12]Montes G C,Tiberto B P.Macroeconomic environment, country risk and stock market performance:Evidence for Brazil[J].Economic Modelling,2012,29(5):1666-1678.

[13]Morelli D.The relationship between conditional stock market volatility and conditionalmacroeconomic volatility: Empirical evidence based on UK data[J].International Review of Financial Analysis,2002,11(1):101-110.

[14]Schwert G W.Why does stock market volatility change over time?[J].The journal of finance,1989,44(5): 1115-1153.

[15]Yu H.The Stock Market and Macroeconomic Variables in a BRICSCountry and Policy Implications[J].International Journal of Economics&Financial Issues,2011,1:12-18.

[16]曾志坚, 江洲. 宏观经济 变量对股票 价格的影响 研究[J]. 财经 理论 与实践,2007(1):40-45.

[17] 顾鹏. 宏观冲击 与股票收益 率——基 于日度数据 的分析[J]. 财 经问 题研究,2014(10):65-71.

[18] 杨帆,杨丽歌. 中国实体经济与股价波动的背离关系研究[J].宏 观经 济研究,2015(7):36-44.

[19] 杨昀.股票 市 场有效 性 及 其与实 体 经 济关系 的 实 证研究[J].财经 理论 与实践,2013(3):64-67.

[20] 张 成 思,舒 家 先. 中国股 市 波 动特征 的 区 制 转 移 研 究[J].国际 金融 研究,2011(10):80-87.

[21] 张培源.中国 股票 市场 与宏观 经济 波动溢 出效 应 研究[J].经济 问题,2013(3):46-50.

[22] 郑 挺 国 ,尚 玉 皇 .基 于 宏 观 基 本 面 的 股 市 波 动 度 量 与 预测[J].世 界经 济,2014(12):118-139.

[23] 仲崇文,吴甦.中国股票市 场对实体经 济影响的实 证研究[J].经 济问 题探索,2014(4):34-39.

(责任编辑: 杨粤芳)

An Em pirical Analysison the Dynam ic Im pact of M acroeconom ic Fluctuation on Stock Market

LIU Feng-gen,ZHOU Yu-jian

(School of Finance,Hunan University of Commerce,Changsha 410205)

Based on the time series data of Shanghai Composite Index and severalmacroeconomic variables,this paper uses the Impulse Response and Variance Decomposition approach of SVARmodel,co-integration test and Error Correction Model to capture the impact ofmacroeconomic volatility on stock market.Furthermore,State space Model has been applied to examine the sensibility degree of stockmarket to eachmacroeconomic variable.The result shows,interest rate and exchange rate can significantly affect stock market volatility in the long run,while in the short run,GDP and CPIhave an evident impact on stock market volatility.CPI ismuch more sensible to stock market volatility,and with the improvement of stock market,the sensibility degree of GDP to stock market volatility increase.

Macroconomy;Stock Market;SVAR Model;State Space Model

F832.5

A

1008-2107(2017)02-0114-09

2017-02-10

国家社科基金项目(项目编号:10B G L056),湖南省哲学社会科学基金项目(项目编号:09Y B A086),湖南省高等学校科学研究项目(项目编号:09C587),湖南省高校科技创新团队与湖南省高校哲学人文社会科学重点研究基地资助项目。

刘凤根(1969—),男,江西南城人,经济学博士,湖南商学院财政金融学院副教授,硕士生导师,研究方向:资产价格波动与宏观经济波动及其政策分析;周驭舰(1991—),男,湖南长沙人,湖南商学院财政金融学院硕士研究生。