税会差异、税收征管与上市公司盈余管理

2017-06-01李艳艳刘亚敏

李艳艳,王 玺,刘亚敏

(中央财经大学,北京 100872)

税会差异、税收征管与上市公司盈余管理

李艳艳1,王 玺2,刘亚敏3

(中央财经大学,北京 100872)

2006年颁布的会计准则和2008年实施的企业所得税法奠定了税会关系的分离模式。避税动机导致上市公司利用税会差异进行盈余管理,税会差异会计处理的复杂性导致税收监管对企业盈余管理行为的约束弱化,为企业盈余管理行为提供了可操作的空间。 利用A股上市公司财务数据研究发现:我国税会差异与盈余管理程度呈扩大趋势;同时,税会差异越大,盈余管理程度越高,两者呈显著正相关关系;但是,高水平的税收征管强度能够降低税会差异与盈余管理的相关性,抑制上市公司利用税会差异进行盈余管理。 本文的政策启示在于,税会差异与盈余管理固然有其内在的相关性,但通过提高涉税会计信息披露的透明度、加强税收对上市公司盈余管理的监管等制度安排能够降低上市公司利用税会差异进行盈余管理的操作空间。

税会差异;盈余管理;税会分离;税收征管

一、引言

目前,我国上市公司普遍存在盈余管理行为。根据以往研究,盈余管理行为的动机主要可分为监管动机和避税动机;按照目前我国对上市公司的退市要求,上市公司存在通过盈余管理行为以规避退市风险 (万红波、 赵丹, 2013); 而目前亦有研究实证税收负担尤其是企业所得税负担也是导致上市公司进行盈余管理的重要驱动 (李增福、 郑友环,2010; 谢香兵, 2013 等)。 避税动机导致上市公司利用税会差异进行盈余管理。 2006 年颁布的会计准则和 2008 年实施的企业所得税法导致我国税会差异的进一步扩大,亦为企业盈余管理行为提供了可操作的空间。税会分离会导致纳税调整复杂化,增加了税务机关的征收成本,导致税收监管对企业盈余管理行为的约束弱化,进而加深企业盈余管理程度。因此,税收征管是决定税会差异与企业盈余管理关系的重要因素。我国目前的税会分离模式是否造成税会差异不断扩大?税会差异是否导致企业盈余管理程度的加重?税收征管强度的提高是否会除低税会差异与盈余管理的相关性?本文将以2008~2013 年 A 股上市公司财务数据为样本对以上问题进行研究。

二、文献综述

(一) 盈余管理的避税动机

避税动机导致企业利用税会差异进行盈余管理。 O t h m an 与 Z e g h al (2006) 运用盈余管理动机模型分别以加拿大和法国公司为样本分析英美和欧洲大陆会计模式下盈余管理的影响因素,研究结果表明法国上市公司盈余管理的主要动机是避税,而加拿大上市公司盈余管理的主要动机是资本市场,提出上市公司盈余管理动机取决于不同的社会经济环境及会计模式。国外对盈余管理避税动机的研究主要以非上市公司作为研究样本,即在样本选择上规避 了 盈 余 管 理 的 资 本 市 场 因 素 , 如 B a r ale x is(2004)以希腊非上市公司为研究样本,即回避资本市场因素对盈余管理的原因、方式、程度等进行分析,研究结果表明大公司进行盈余管理的主要原因是外部融资,而小公司盈余管理的主要原因为降低减少所得税; M a r q ues (2011) 等以葡萄牙非上市公司为研究样本提出公司所得税平均税率越高,避税动机越强,则进行盈余管理的可能性越大。

国内学者对于盈余管理的避税动机的实证研究,主要运用上市公司数据作为研究样本,如李增福、 郑友环 (2010) 的研究以 2008 年企业所得税法实施后法定税率由 33%降低到 25%为背景, 认为上市公司可能会存在操纵利润推迟到 2008 年实现以降低所得税负担,研究证实税负降低的上市公司企业盈余管理行为显著。 针对 2008 年企业所得税改革对上市公司盈余管理的影响,王跃堂等(2009) 提出税制改革之后税率降低的公司存在明显的避税盈余管理行为;在此基础上,谢香兵(2013) 则从产权安排的角度提出在税率下降的公司中非国有控股上市公司与国有控投公司相比,其盈余管理程度更高; 张莹、 王雷 (2014) 则从盈余管理税收成本的角度对所得税改革与上市公司盈余管理行为的关系进行了实证检验。但是,目前的研究主要是以所得税改革为契机,对上市公司盈余管理的影响进行研究,而关于税制改革对上市公司盈余管理的持续影响的研究较少。

(二) 税会差异与盈余管理

由于会计准则在收入和费用的确认等方面比税收法规具有更大的自由决定权,因此管理层能够利用这些自由决定权通过不影响当前应纳税所得的方式进行向上的盈余管理,税会差异的存在为企业进行盈余 管 理 提 供 了 空间。 P h illi p s 等 人(2003)提 出 盈余增长较慢的公司平均递延所得税费用 (用于衡量税会差异)较高,说明税会差异可以作为反映公司盈余管理的重要信息。 Joo s等人 (2000) 提出当税会差异较大时,盈余与应纳税所得额的相关性较弱,并以此说明税会差异较大的公司进行盈余管理的可能性更强。 H al o n(2005)进一步在对税会差异引致的盈余管理研究中, 用当年资产利润率 (税前会计利润除以平均总资产的比率)预测的下一期资产利润率衡量盈余的可持续性,具体研究了税会差异与盈余的持续性的关系, 提出正税会差异 (会计利润大于应纳税所得的差额)较大的公司,其盈余的可持续性较低。针对税会差异对盈余管理产生的不利影响,国外有学者提出应实行税会整合以消除税会差异对盈余管理的不利影响。 然而, B layl o c k 等(2014)通 过 使 用 来 自 34 个 国 家 1996-2007 年 中13936 个公司年度面板数据进行验证的结果显示:较高的税会整合与盈余管理水平显著正相关,即较高的税会整合不能带来盈余管理水平的降低。

(三) 税收征管与税会差异及盈余管理的相关性研究

国外学者提出即使企业在不影响应纳税所得额的情况下进行盈余管理,过大的税会差异仍然会引起征税机关的审计或调整, 如 M ills(1998)运用工业企业纳税申报表与美国国家税务局审计数据进行研究发现审计调整随着会计利润大于应纳税所得额所造成的税会差异的增加而增加; J ennie C h o(2006)则运用新西兰国家税务局审计调整数据将研究对象扩大到更多的行业进一步验证了 M ills(1998)的假设。H a w 等 (2004) 在对控制权、 盈余管理与法律和非法律制度的实证检验中发现有效的税收征管能够减少企业内部的盈余管理行为。国内研究基于不同的角度对税收管理与盈余管理的相关性进行了分析,如孙刚 (2012) 提出税收稽查治理程度较弱地区的家族企业表现出的避税程度和动机较高;陈军梅(2015) 扩展了征税征管与避税的研究视角, 指出内部控制质量较高的上市公司其避税动机较强,但是较高的税收征管强度降低了内部控制质量与避税动机的相关性。 叶康涛、 刘行 (2011) 则对盈余管理方向进行了划分,提出税收征管抑制了上市公司向上的盈余管理行为。

目前直接针对税收征管、税会差异与盈余管理相关性的实证研究并不多见, 少数研究以 2006 年会计制度改革为契机研究会计制度改革对上市公司盈余管理行为的影响,但并未涉及税会差异,如吴克平等 (2013) 以我国部分上市公司 2004 ~2011 年的年度财务数据为研究样本实证检验 2006 年会计准则对盈余管理程度的影响。因此,本文以2008~2013 年 A 股上市公司数据为样本, 分析 2008年税制改革以后我国税会差异与盈余管理的发展趋势,并加入税收征管因素基于税会差异对上市公司盈余管理行为进行研究,是本文的创新点之一。另外,目前国内外多数研究使用收入差异衡量税会差异,即税前会计利润与通过所得税费用和法定税率还原而得应纳税所得额的差额确定税会差异,但目前我国上市公司数据多取自合并会计报表,通过以上方法计算的应纳税所得额存在测量误差,因此影响了检验结果的准确性,而本文使用税收差异衡量税会差异,有效避免了测量误差。

三、理论分析及研究假设

目前各国学者对于盈余管理的内涵观点并不统一,但基本一致认为盈余管理包括真实盈余管理和应计盈余管理两类。真实盈余管理往往通过有目的地操控收入、费用、成本等途径进行盈余管理活动,亦会通过股票回购、证券投资及清理固定资产等方式增加企业盈余,同时影响税收。而应计盈余管理则是通过会计政策和估计来进行,例如通过计提或冲销减值准备、选取不同于税法的折旧或摊销政策等方式操控企业盈余。税收政策相对来说是固定的,而会计政策却是灵活的,会计处理及政策的选择依赖于会计人员的职业判断,例如税法对资产的处理所采取的历史成本是固定不变的,而会计上对于某些资产的处理所采取的公允价值的确定则会由于会计判断和估计的不同而产生差异; 税法除认可 0.5%的坏账准备外不承认各种减值准备,而会计准则可出于谨慎性原则允许企业提取各种减值准备。税收法规和会计准则在收入、成本及费用的确认方面的诸多不同规定而形成的税会差异,为企业利用会计政策进行盈余管理创造了可操作空间,提高了企业盈余管理程度。 因此, 提出假设1:

H1: 上市公司税会差异越大, 其盈余管理程度越高。

在避税动机的影响下,企业倾向于利用税会差异采取复杂且信息披露透明度较低的交易掩饰其盈余管理行为。税会差异会计规范与税收法规的过度分离,造成企业涉税会计处理复杂化,加剧涉税会计信息的不对称,对税收征管机构的税务监督和纳税稽查能力提出了挑战,为公司管理进行财务报告的自主调整提供了空间,进而导致较高程度的盈余管理。在目前我国的税会分离模式下,绝大多数税会差异需要在纳税申报时进行纳税调整。而对于税收征管机构来说,要求税收征管人员不但要理解税收法规的内涵,具备熟练的实务操作能力,同时还必须熟悉会计制度,掌握计算会计利润的方法。如果会计利润表与纳税申报表中反映出的差异项目较多,税务部门就需要花费大量的时间检查纳税调整数据信息的真实性、完整性。而按照目前的会计准则还存在一些不需要进行会计核算的差异,这更为税收监督带来困难,增加了检查信息的时间和难度,增加了税务机关的税收征管成本。税会差异过大可能会使税务监督弱化对企业盈余管理行为的约束。企业进行避税要对收益和成本进行权衡,收益主要表现为税收负担的减少导致的现金流量的增加,而成本主要表现为避税活动被税务机关查处后的处罚导致的现金流的减少。地区税收征管强度较高时,避税活动被税务机关查处的机率就越大,避税成本就会增加,企业会倾向于减少避税活动。企业利用税会差异调整的复杂性以避税为目的进行盈余管理时,若地区税收征管能力较强时,则这种盈余管理行为较容易被税务机关识别和查处。 因此, 提出假设2:

H2: 企业所在地区的税收征管强度越大,企业利用税会差异进行盈余管理的可操作性越小,其盈余管理程度越低

四、研究设计

(一) 变量设计

1.被解释变量——盈余管理程度(D A)

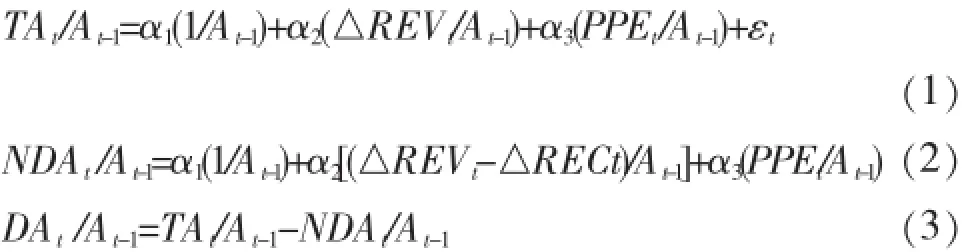

盈余管理可分为真实盈余管理和应计盈余管理两类。真实盈余管理往往通过有目的地操控收入、费用、成本等途径进行盈余管理活动,亦会通过股票回购、证券投资及清理固定资产等方式增加企业盈余。监管动机下,企业倾向于使用真实盈余管理以增加会计利润满足监管要求。但由于会计规范与税收法规的差异,企业盈余的增加并不意味着企业应纳税所得额的增加,因此,真实盈余管理对税会差异并不会产生直接影响。本文用修正的琼斯模型估计操控性应计利润衡量公司盈余管理程度,计算过程如下:

其中: TAt=t年总应计利润额 = 净利润 - 经营活动现金净流量; NDAt=t年的非可控应计利润额 ; At-1=t-1 年 的 总 资 产 ; △REVt=t 年 的 主 营 业 务收入与 t-1 年的主营业务收入的差额; △RECt=t年的 应 收 账 款 与 t-1 年 的 应 收 账 款 的 差 额 ; PPEt=t年的固定资产原值; DAt是 t年可控应计利润额。 通过 式 (1) 确 定 式 (2) 的 系 数 α1、 α2、 α3, 计 算NDAt, 最后通过式 (3) 计算出 DAt。

2.主要解释变量

(1) 税 会 差 异 (B T D S)

根 据 T an g 和 Fi r t h (2011), 税 会 差 异 有 两 种 计算方式:

税收差异=会计利润*法定税率-应纳税所得*适用税率=会计利润*法定税率-所得税费用

收入差异=会计利润-应纳税所得=会计利润-所得税费用/适用税率

所 得 税 费 用为 合 并 集 团 内 部 i公司应纳税所得额, t1为合并集团内部 i公司适用税率)

目前,以美国公司数据为基础的研究通常使用收入差异,将当期所得税费用还原成应纳税所得,然后推算出全部税会差异。但是,由于税收抵免、税率差异、合并和亏损弥补等情况的存在使这种方法 会 产 生 测 量 误 差(H anl o n 2003)。 而 我 国 上 市 公 司提供的主要是合并会计报表数据,上市公司内部各公司适用的企业所得税率各有不同,所以不能简单地用所得税费用和单一的企业所得税率还原成应纳税所得额。因此,我国上市公司税会差异的测量更适合使用税收差异,用税收差异除以总资产衡量税会差异 (B T D S)。

(2) 税收征管强度 (TE)

借鉴叶康涛、 刘行 (2011), 分省市确认税收征管强度,用实际税收收入与预期税收收入的比值衡量税收征管强度。 预期税收收入用式 (4)估算:

其中: Tit/G DPit为 i省 市 t年地方税 收收入占当年 G DP 的比重; I N D1it/G DPit为 i省市 t年第一产业产值占当年 G DP 的比重; I N D2it/G DPit为 i省市 t年第二产业 产 值 占 当 年 G DP 的 比 重; O P ENNE SSit/G DPit代表地区开放度, 为 i省市 t年进出口总额占当年G DP 的比重。 通过式 (4) 估算出各省市预期税收收 入 , 用 Tit/G DPit-est表 示 , 则 税 收 征 管 强 度 用 式(5) 确定:

TEit值越高, 税收征管强度越强。

3.控制变量

选择年 度 虚 拟 变 量(YEAR_D U M Y)、 行 业 虚 拟变量(I N D U S TRY_D U M Y)作为控制变量 ; 借鉴李增福 (2010,2011) 等, 加入长期负债率 D E B T、 总资产 净 利 率(ROA) 作 为 控 制 变 量 ; 借 鉴 袁 知 柱 等(2014) 加入管理层持股 (O W NER)、 公司规模(SI Z E)、 会计弹性(NOA)作为控制变量。

(1) 年度虚拟变 量(YEAR_D U M Y)控 制 税 收 法规范或会计规范变化的年度差异,制造业至二级行业分类, 其他为一级行业分类, 共 47个行业虚拟变量(I N D U S TRY_D U M Y)以控制行业影响。

(2) 长期负债率(D E B T)。 用长期借款与年末总资产的比率衡量长期负债率, 李增福等 (2011) 认为企业契约负债水平越高,为了避免违背债务契约,企业越有动机进行盈余管理活动。因此,预计长期负债率与盈余管理程度成正比。

(3) 总资产净利率(ROA)。 用税后净利 /总资产衡量总资产净利率。为减少政治成本和社会关注,总资产利润率较高时,公司倾向于降低盈余管理程度。因此,预计总资产净利率与盈余管理成反比。

(4) 管理层持股 (O W NER)。 用管理层持股数量占股份总额的比重衡量管理层持股。一方面,管理层持股作为管理层激励的重要手段,因此管理层持股比例越高,管理层越有动机进行盈余管理活动;但另一方面,为规避风险,管理层持股比例越高,管理层越倾向于减少盈余管理活动。因此,预计管理层持股与盈余管理相关关系不确定。

(5) 公司规模(SI Z E)。 通过对企业资产取自然对数获得,控制公司规模对盈余管理的影响。盈利能力较强的大公司为规避审计监督和避免高额的所得税成本可能会降低盈余管理程度,因此,预计公司规模与盈余管理程度成反比。

(6) 会计弹性(NOA)。 会计弹性等于上年末净营运资产与上年营业收入的比值,其值越大表示应计盈余操纵空间越小,因此,预计会计弹性怀盈余管理程度成反比。

(二) 模型设定

本 文 在 借 鉴 盈 余 管 理 驱 动 模 型 ( E a r nin g s-M ana g e m ent M o tives mo d el, E MM)的基础上, 采用下列模型1对本文假设1进行检验:

模型1

为检验税收征管对税会差异与盈余管理相关性的影响,在模型1的基础上加入税收征管强度变量( TEit) 以 及 税 收 征 管 强 度 与 税 会 差 异 的 交 叉 项(B T Dit*TEit) 构建模型 2 对本文假设 2 进行检验:

模型2

(三) 样本选择与数据来源

本文上市公司财务数据来源于国泰安经济金融研究数据库;税收征管强度数据来源于中国统计年鉴。 为对 2008 年新企业所得税颁布实施后税会差异与盈余管理管理的相关性及其趋势进行检验,本文选取 2008 年至 2013 年共 6 年的 A 股上市公司财务报表数据为样本,并进行了以下筛选:①剔除S T股上市公司; ②剔除金融保险业上市公司; ③剔除数据不全面的上市公司, 最终获 12116 个样本观测值。

五、实证检验

(一) 描述性统计

表1 为 2008~2013 年 12131 个样本观测值的主要变量描述性统计, 可操纵利润均值为 -0.0048, 最小 值 为 -19.6054, 最 大 值 为 15.2532; 税 会 差 异 均值 为 0.0030, 最 大 值 为 -1.3149, 最 小 值 2.1399。对盈余管理和税会差异分年度统计结果显示:2008~2013 年可操纵性 利 润 均 值 分 别 为 -0.0380、-0.0461、 0.0152、 0.0231、 -0.0093、 0.0062, 除2009 年和 2012 年较上年下降外, 总体呈上升趋势; 2008~2013 年税会差异均值分 别 为 -0.0006、0.0018、 0.0042、 0.0041、 0.0027、 0.0044, 除 2011年较上年下降外, 总体呈扩大趋势; 除 2008 年为负值外, 其余年度均为正值, 可以推断 2008 年企业所得税改革以后,上市公司可能存在大量的税收优惠或纳税调整空间 (表2)。

(二) 变量的相关性分析

借鉴吴克平 (2013)、 李增福 (2011), 为便于比较取可操纵利润的绝对值衡量上市公司盈余管理程度; 借鉴 T an g 和 Fi r t h (2011), 取税会差异的绝对值衡量税会差异。表8为主要变量之间的相关性分析。 通过 P ea r s o n 检验可初步断定 D A 与 B T D S 显著正相关, 与 O W NER S H I P 、 SI Z E、 NOA 显著负相关, 符合预期; 与 ROA 显著正相关, 与 D E B T并未表现出显著的相关性。

(三) 盈余管理与税会差异的相关性分析

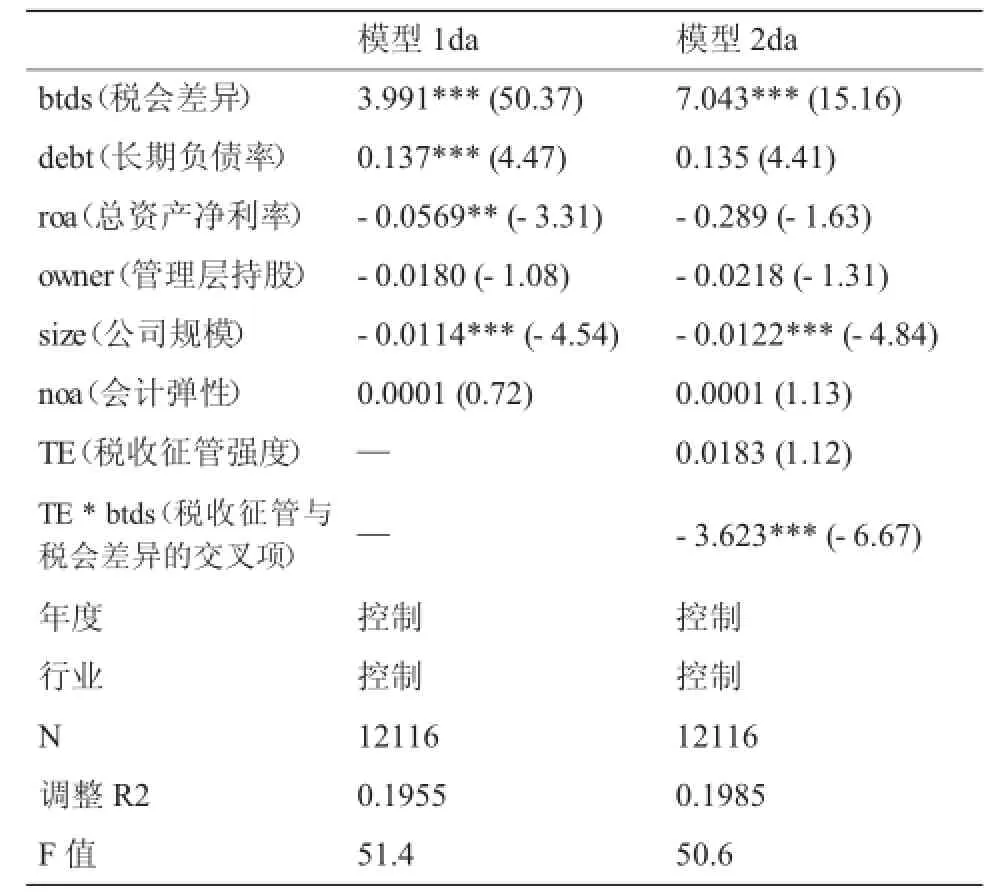

表3为模型1和模型2的实证检验结果。 通过对模型1进行多元线性回归对本文假设1进行检验,结果显示,盈余管理程度与税会差异呈显著正相关关系, 验证了本文假设1, 税会差异越大, 上市公司盈余管理程度越高。盈余管理与长期负债率显著正相关,长期负债率越高,上市公司越有动机进行盈余管理;盈余管理程度与总资产净利率显著负相关,总资产净利率越高,上市公司越倾向于降低盈余管理程度;盈余管理与公司规模显著正相关,上市公司规模越小越倾向于降低盈余管理程度;盈余管理与管理层控股相关关系不显著,与袁知柱 (2014) 提出的管理层持股比例对整体盈余管理的影响不显著结果相同;盈余管理与会计弹性亦未表现出显著的相关关系。模型2在模型1的基础上加入税收征管强度和税收征管强度与税会差异的交叉项,回归结果显示:首先,税收征管强度本身对盈余管理并无显著影响,这与叶康涛、刘行(2011) 的实证检验结果不一致, 主要原因在于其将盈余管理分为向上的盈余管理与向下的盈余管理,检验的是税收征管对向上盈余管理的相关性,而本文着重于盈余管理程度 (取可操纵应计利润的绝对值)。其次,税收征管和税会差异的交叉项与盈余管理程度呈显著负相关关系,税会差异对盈余管理的相关性受到税收征管强度的影响,税收征管强度对上市公司利用税会差异进行盈余管理行为有明显的抑制作用,降低了上市公司盈余管理程度。

表1 主要变量描述性统计

表2 2008~2013 年盈余管理与税会差异描述性统计

表3 主要变量 Pearson 相关系数

六、结论及启示

2008 年新企业所得税与 2006 年的会计准则奠定了我国目前税会关系的分离模式。有研究指出目前的税会分离模式所带来的税会差异的扩大为上市公司盈余管理创新了空间。 本文以 2008~2013 年上市公司数据为样本,实证检验了税会差异与盈余管理的相关性,并对税会差异与盈余管理相关性的趋势做出判断。 研究结果表明:首先, 从总体来年2008~2013 年我国税会差异与上市公司盈余管理程度呈上升趋势,税会差异与盈余管理具有显著的正相关关系,税会差异越大,上市公司盈余管理程度越高;其次,税会差异与盈余管理的正相关关系受到地区税收征管强度的影响,地区税收征管强度越强,上市公司利用税会差异进行盈余管理的可操作空间越小,高水平的税收征管强度能够抑制上市公司利用税会差异进行盈余管理。上市公司基于避税动机利用税会差异进行盈余管理主要是由于税会分离导致的涉税会计信息复杂化,加剧了涉税会计信息的不对称,削弱了税收对上市公司盈余管理行业的监督和约束,而高水平的地区税收征管强度则能够抑制上市公司利用税会差异进行盈余管理。税会差异与盈余管理固定有其内在的相关性,但通过加强税收对上市公司盈余管理的监管,完善会计核算、增加涉税会计信息披露透明度等手段提高地区税收征管强度,能够减少上市公司利用税会差异进行盈余管理的可操作空间。

表4 实证检验结果

[1]陈军梅.税收征管、 内部 控制质 量与 公司避 税[J].税务与经济, 2014, 06:68-75.

[2]刘 洁.我 国 会 计规范 与 税 收法规 的 所 得税会 计 差 异及协调[D].太原:山西财经大学, 2013.

[3]李增福, 郑友环.避税动因的盈余管理方式比较——基于 应 计 项 目 操 控 和 真 实 活 动 操 控 的 研 究[J].财 经 研 究 ,2010, 06:80-89.

[4]李 增福 , 曾庆 意, 魏下海.债 务 契约 、 控制 人性质 与盈余管理[J].经济评论, 2011,172(6):88-96.

[5]孙刚.家族企业、 税收稽 查治理 与企 业避税 行为[J].税务与经济,2012,03:67-75.

[6]谢 香兵.税 制改革、 产权 安排与 避税 动因的 盈余 管理[J].经济经纬, 2013,05:100-105.

[7]吴克平,于富生, 黎来芳.新会计准则影响中国上市公司的盈余管理吗?[J].上海经济研究, 2013, 08:51-67.

[8]王跃堂, 王亮亮, 贡彩萍.所得税改革、 盈余管理及其经济后果 [J]. 经济研究, 2009, 03:86-98.

[9]叶 康 涛 ,刘行. 税 收 征 管 、 所 得 税 成 本 与 盈 余 管 理 [J].管理世界, 2011, 05:140-148.

[10] 袁 知 柱,郝文 瀚,王泽燊. 管 理 层 激 励 对 企 业 应 计 与 真 实盈 余 管 理 行 为 影 响 的 实 证 研 究 [J].管 理 评 论,2014,10: 181-196.

[11] 张莹, 王雷.所得税改革提高了企业盈余管理的税收成本吗? [J]. 现代财经, 2014, 06:103-113.

[12]Baralexis,S.Creative accounting in small advancing countries-The Greek case.Managerial Auditing Journal, 2004,19:440-461.

[13]B.Blaylock et al.The Association between Book Tax Conformity and Earnings Management,The Accounting Review,2014,(20):141-172.

[14]Hanlon,M.Whatcanwe inferabouta firm's taxable income from its financial statement?National Tax Journal,2003,56(4):831-864.

[15]Hanlon,M.The Persistence and Pricing of Earnings, Accruals,and Cash FlowsWhen Firms Have Large Book-Tax Difference,The Accounting Review,2005,(80):137-166.

[16]H.B.Othman,D.Zeghal.A study of earnings-management motives in the Anglo-American and Euro-Continental accountingmodels:The Canadian and French cases.The International Journalof Accounting,2006),41:406-435.

[17]Jennie et al.Book-Tax Differences and Inland Revenue Audit Adjustments in New Zealand,Journal of Business Finance&Accounting,2006,33(9)&(10):1650-1667.

[18]Joos,P.,J.Pratt,and D.Young.Book-tax differences and the value relevance of earnings. Working paper, Massachusetts Institute of Technology.Indiana University, and INSEAD,2000.

[19]M.Marques et al.Earnings management induced by tax planning:The case of Portuguese private?rms.Journal of International Accounting,Auditing and Taxation,2011,20: 83-96.

[20]Mills,L.F.Book-Tax Differences and Internal Revenue Service Adjustments,Journal of Accounting Research, 1998,36:343-56.

[21]Phillips,J.,M.Pincus,and S.Rego.Earningsmanagement: New evidence based on the deferred tax expense.The Accounting Review,2003,178 (April):491-522.

[22]T.Tang,M.Firth.Can book-tax differences capture earnings management and tax Management?Empirical evidence from China,The International Journal of Accounting,2011,46:175-204.

[23] 阳震奇 , 郑 丽英.上 市 公 司股权 激 励 对盈余 管 理 的影响研究综述 [J].湖南财政经济学院学报, 2016 (4) .

(责任编辑: 杨粤芳)

On Tax-book Differences,Tax Collection and M anagement and Earnings M anagement of Listed Com panies

LIYan-yan1,WANG Xi2,LIU Ya-min3

(Central University of Finance and Economics,Beijing 100872)

Tax avoidance motivations drive listed companies to carry on the earnings management utilizing tax-book differences.Accounting standards issued in 2006 and corporate income tax law implemented in 2008 established the separatemode between tax and accounting,expanded further the tax-book differences,provided operational space for earnings management of enterprises.This paper empirically investigates the impactof tax-book differences on earningsmanagement using the financial data of A-share listed companies.It comes to the results as follows:from 2008 to 2013 with the further expanding of tax-book differences, there’s a tendency the larger the extent of earnings management,both showed a significant positive correlation;however,the correlation between tax-book differences show a decreasing trend with each passing year.Tax-book differences and earnings management have inherent correlation,but by system arrangement such as strengthening tax administration and improving the tax accounting information disclosure transparency reduce the earningsmanagement operating space.

tax-book differences;earningsmanagement;tax-book separation;tax collection andmanagement

F810.423

A

1008-2107(2017)02-0107-07

2017-01-10

李艳艳(1979—),女,中国人民大学财政金融学院博士,山东女子学院会计学院副教授, 研究方向:财税政策与实务;王玺( 1980—),女,山东威海人,博士,中央财经大学财税学院副教授,硕士生导师;刘亚敏(1973—),女,北京人,中国人民大学财政金融学院博士生,北京市海淀区地方税务局。