基于新闻舆情的信用债估值修正模型及其应用

2017-06-01庞有明蒋洪迅

庞有明,蒋洪迅

(1.中国人民大学 信息学院,北京 100872;2.中国银行间市场交易商协会,北京 100033)

基于新闻舆情的信用债估值修正模型及其应用

庞有明1,2,蒋洪迅1*

(1.中国人民大学 信息学院,北京 100872;2.中国银行间市场交易商协会,北京 100033)

信用债估值是金融机构资产管理与风险控制的核心问题之一,主流估值方法诸如CreditGrades等模型无法捕捉违约事件新闻舆情及市场投资者情绪的变化。基于文本情感挖掘方法,把新闻舆情分为情感和语义两个维度,在CreditGrades模型基础上增加了一项信用点差,建立了量化修正的一个信用债估值改进模型。相比传统方法,新模型具有三点优势:(1)很多债券在日常市场活动中交易不够频繁,很多情况下某一段时间内市场没有交易,传统时间序列模型在对这种情况的预测会存在误差,而且新模型通过最近一段时间的文本挖掘,可以获取有关债券最新信息更加有效的预测债券价格走势。(2)传统方法过于依赖数字类的系统内推预测模型而无法规避系统风险和行业风险,新模型挖掘本文信息有效地弥补这个不足,具有较广普适性。(3)新模型具有自我进化功能,通过针对某一个金融领域不断更新模型中的情感词典、停用词词典、用户词典,模型的预测精度将会随着模型读取的文本数据的数量不断提高。实验表明,改进模型与原模型相比其估值的均方误差从0.134降为0.056,取得了明显高于传统方法的效果。

信用债;债券估值;信用点差;情感挖掘;TF-IDF

债券按照发行主体类型可以分为利率债和信用债。前者主要包括国债、央行票据、政策性金融债和地方政府债券,通常被理解为政府机构信用担保,存在违约的可能性极小,收益只受利率波动的影响,可被认为无信用风险;后者又称为企业债和公司债,其风险因子除利率之外主要考虑发行主体的信用。一般来说,债券发生违约的可能性较小。然而,一旦违约,回收比例会很低,造成较大的投资损失。相比债券本身较低的利率,违约会对债券价值产生显著的影响。

债券的估值是债券市场金融机构资产管理和风险控制的基础。固定收益的一个特征就是流动性较差,部分债券可能会长时间出现没有市场价格的情况。需要债券估值给予债券连续的,随着市场变动的价格。2006年颁布的新会计准则,引入了“公允价值”的会计属性。它用于不存在活跃交易市场的投资工具,其方法被市场参与者普遍认同,并通过历史交易价格验证。当债券不存在市场价格时,债券的估值将被作为公允价值计入会计损益。当市场存在外界扰动时,债券价格的波动存在一定的方向性,这种扰动在尚未成熟的中国债券市场表现明显。当市场出现债券主体存在财务问题,或者暴露出违约的可能性时,债券的收益率就会出现显著的波动。这种情绪具有传播性,并导致其它同类债券出现价格变化。例如,中国债券市场在2014年3月首次出现了债券到期无法全额支付的“超日违约”事件,打破了债券市场一直刚性兑付的局面。这次事件,对信用债的影响非常大,尤其是信用评级处于较低水平的债券,收益率出现了显著的变化。综合反映沪深交易所以及银行间债券市场的债券指数“中证公司债指数”,呈现连续下跌的趋势,如图1所示。显然,目前市场所采用的到期收益率进行估值的“公允价值”预估方法,存在一定的缺陷,它不能准确有效地反映市场信息。

Fig.1 CSI Corporate Bond Index Candlestick Chart from Feb.27,2014 to March 26,2014图1 2014年2月27日-3月26日中证公司债指数日K线

对于债券估值,Chew & Clayton[1]最早提出了债券估值的基本框架,其风险因子主要来源于利率波动。利率与期限、币种有关。不同期限的利率不同,是流动性溢价的体现,一般而言长期利率高于短期利率。不同的国家的利率也存在很大的差异,同时也会随着市场投融资情况而引起波动。Black & Sholes[2]提出了欧式期权的资产定价模型(简称BS模型),将资产价格的变化率描述为伊藤过程(Ito Process)。文章还指出公司负债的信用风险也适用于该公式。Merton[3]在BS模型的基础上,提出显著违约风险的零息债券(zero-coupon bond)的估值模型,开启了基于期权调整模型的债券估值研究方向,后来被广泛地称之为未知权益分析(Contingent Claims Analysis, CCA)。Jones[4]研究了可赎回债券估值等多种衍生问题。除了基于期权定价模型之外,还有一些学者[5-8]研究简化型模型(Reduced-Form Models)。比较典型的代表有Das & Tufano、Jarrow、Duffie & Singleton和Elton。影响债券定价的因素有很多,Elton[9]等人研究了违约风险、流动性、税收因素、回收率和债券期限等因子。Liang[10]等学者最新提出了采用结构方法基于信用迁移考虑企业信用债券的效用无差异问题。

信用风险的定量计量由Altman(1968)[11]最先提出,将公司划分为毁约和未毁约不同类型,找出某些最佳区分度的因素,能够在某个时点帮助识别出未来发生违约的公司。还有一类信用风险研究,基于简化性模型。诸如,Duffie & Singleton[9]使用实际信用价格信息来提取违约概率。1997年,JP摩根与国际主要金融机构联合推出了量化信用风险的GreditMetrics模型[12],成为现代信用风险管理的一个里程碑。在此基础上,2002年又建立CreditGrades模型,提出信用债价格与未来现金流现值的价差体现为市场投资者对信用债违约损失的期望,而这种期望可以转换为信用点差,即作为现金流的一个乘子。CreditGrades模型的优势在于,选择的参数估计技术能够最大概率追踪市场的点差,并在测试中对于信用排名高低不同的信用风险同样有效。CreditGrades基本假设是公司股价服从几何布朗运动,信用债的信用点差随之变化。然而,在现实中CreditGrades这类假设条件经常无法满足,当市场存在外界扰动时,债券价格的波动存在一定的方向性,这种扰动在尚未成熟的中国债券市场表现明显。当市场出现债券主体存在财务问题,或者暴露出违约的可能性时,债券的收益率就会出现显著的波动。

另外一个研究分支认为情绪影响到个人投资者的交易行为。根据情绪信息模型,情绪为决策者提供了合适的信息,愉快的情绪暗示了个人的世界是安全的,而不愉快的情绪暗示个人的世界是危险的。情绪的信息化功能会影响到有关交易决策的两大因素:决策策略和风险意识。在投资领域,Au[13]等学者发现投资者心情好的情况下会过度自信从而冒较高风险。沮丧情绪下,投资者不佳状态可能会导致低收益。Porcelli & Delgado[14]认为压力会使人在赌博中冒更大的风险,并且更加依靠直觉而不是系统的决策。投资者交易日行为的影响理论,解释了情绪和感情对于投资者决策和风险的影响。从情绪对交易行为的影响外推,可以得出集体情绪预测股市表现的推断。基于这些潜在的理论观点,有可能提出关于情绪愉悦度和个人交易行为的关系的竞争性假设,进一步扩展到集体情绪愉悦度与股票市场行为的关系。通过情绪对多个交易员的影响,集体情绪可能导致市场行为的改变。

显然,市场新闻舆情会给市场投资者情绪带来较大的影响,而且这种情绪具有传播性,并导致其它同类债券出现价格变化。虽然说CreditGrades模型研究了公司基本面对信用债估值影响,但基本面因子并不能完全捕捉市场情绪,在某些情形下并不完全有效。基于这些分析,本文尝试提出一种新的基于文本挖掘和情感挖掘的方法,希望能够准确、有效地对债券价格进行预测。这种引入外部参考变量的基于大数据挖掘的新的探索方向,对于信用债估值既有理论意义又有实践价值。

1 模型与方法

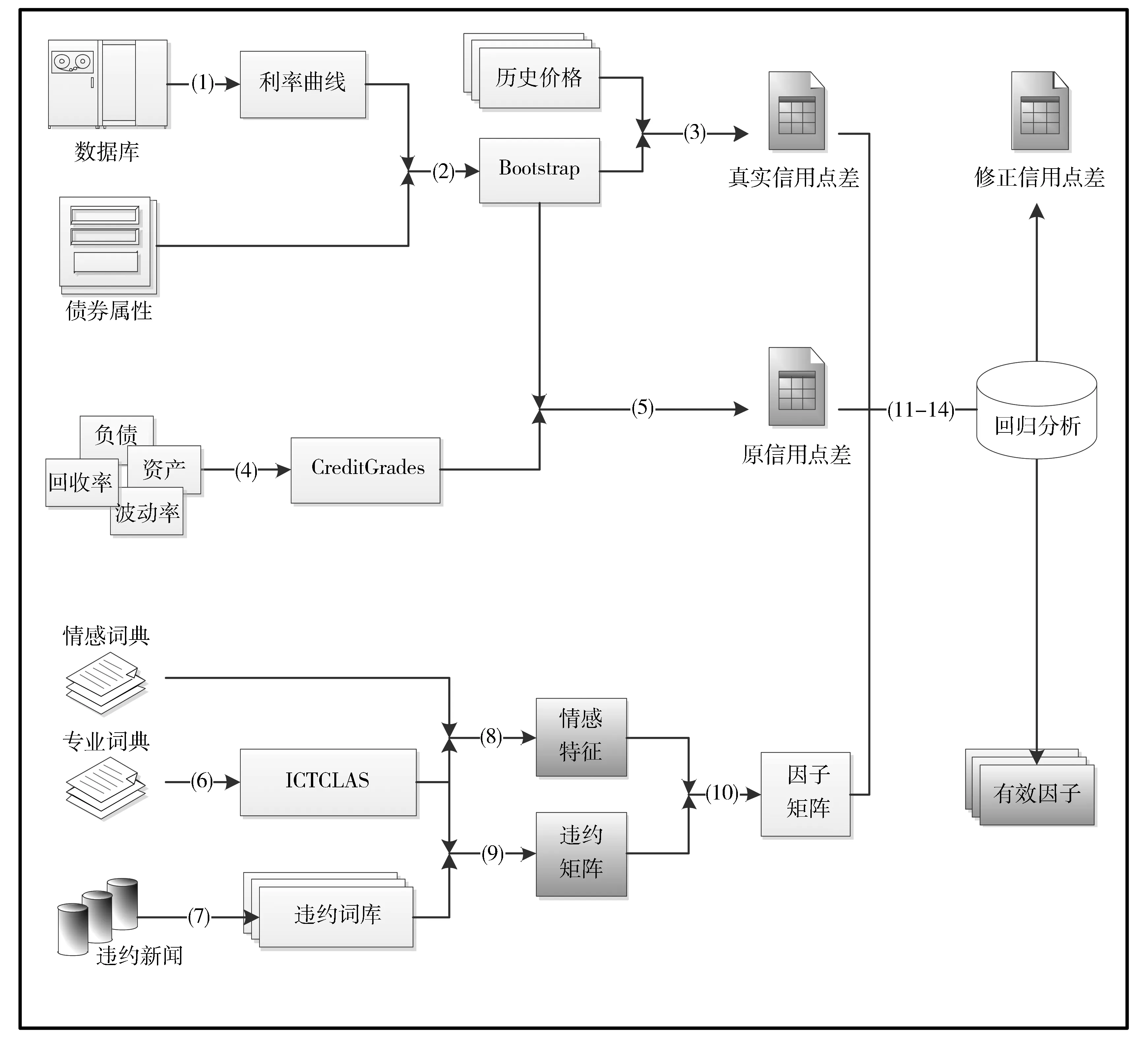

信用风险计量研究领域,主流模型CreditGrades方法被大量的金融机构以及监管机构所采纳。本研究考虑新闻舆情对债券价值存在的内在影响,提出了用新闻舆情修正通过CreditGrades模型计算的债券的信用点差,修正模型框架如图2所示。

Fig.2 Research framework of the model图2 模型研究框架图

简单来说,信用点差修正过程可分为五大主要阶段。首先,定义信用债专业词典,使用ICTCLAS软件给文本内容分词;其次采集选定“债券违约”主体新闻集,用TF-IDF指标提取关键词库;再次,定义领域专有情感词典,按日期计算文本的情感特征属性并根据提取的关键词库,统计获得文本的“债券违约”主题矩阵,同时将情感属性和违约矩阵属性共同作为新闻舆情备选因子库;第四,为了保证新闻舆情的时效性,模型设立了衰减因子处理的因子值,考虑过去因素的影响;最后,将矩阵和历史信用点差建立多元回归模型,筛选有效因子,并根据筛选出来的因子,用SVR回归,求解修正信用点差。具体来说,如图2所示,上述过程可以分解为如下步骤:

1) 根据债券的评级属性,获取债券所参照的利率曲线;

2) 提取债券的现金流信息,用Bootstrap法得到对应时点的折现因子;

3) 获取债券历史价格信息,推算债券的真实信用点差;

4) 设置参数计算债券发行主体的期望违约损失;

5) 折算CreditGrades模型中的信用点差;

6) 定义专业词典,使用ICTCLAS软件给文本内容分词;

7) 选取“债券违约”主体新闻集,用TF-IDF指标提取关键词库;

8) 定义情感词典,按日期计算文本的情感特征属性;

9) 根据7)提取的关键词库,统计获得文本的“债券违约”主题矩阵;

10) 将8)和9)的属性共同作为新闻舆情备选因子库;

11) 设立衰减因子处理10)的因子值的时效性,考虑过去因素的影响;

12) 将11)的矩阵和历史信用点差建立多元回归模型,筛选有效因子;

13) 根据12)筛选的因子,用SVR回归,求解修正信用点差。

1.1 新闻文本采集与选取

信用债有其特殊性,不同于股票。股票投资的潜在动力是获得上市公司未来盈利的分红,是为了获取未知利益,相对影响主题更多,而债券的未来收益是固定的,市场情绪在于规避损失而非追逐收益。信用点差舆情修正模型,重在研究新闻舆情对投资者信心的影响,进而对信用风险定价的影响。因此,在数据收集方面,本研究需要有两大类数据集:一类是债券违约相关文档,用来提取和债券违约有关的关键字标签;另一类是媒体新闻,是修正模型的信息源。

本文研究的新闻舆情,主要是指隐含地债券违约主体信息的暴露。为了描述这种信息,本文构建“债券违约”主题的新闻词库,当市场出现新闻时,从文本词库中挑选出有效的因子来描述违约新闻。挑选这种因子的方法就是用文本挖掘中关键词提取方法来排序选择,提取关键词,或者是新闻标签,也就是前文描述的违约新闻主题因子,新闻词库。

1.2 TF-IDF新闻标签提取

在文本提取关键词方面,在文本索引领域已有很多研究,基于统计方法的TF-IDF(DTP,2000)是一种常用的有效的算法。TF-IDF的主要思想是提取文章中词语在本篇文本中出现频率高,而在所有文本中出现频率低的词语,算法认为这样的词语具有较高的辨识度。事实上它是TF词频和IDF逆向文本频率两者的乘积。使用这样的方法,可以统计得出每一篇新闻的关键词,取所有关键词的合集作为词库。

在信用债新闻文本计算TF-IDF时,我们做了一些针对性的改进。考虑到新闻的文本内容存在一定的结构,比如新闻标题一般包含了全文的概述。新闻每个自然段第一句表达了该短的主要意思,第一自然段为下文内容的总括,这些文本内容带有更多信息区分度,应该被赋予更高的权重。另外,若段落首字出现“摘要”字样,或者段落首字出现“关键字”、“标签”字样,其文本内容权重也将提高。

1.3 标签因子筛选与衰减函数

在信用点差修正模型中,把新闻舆情划分为两个维度:一个维度是情感,通过影响投资者的情绪来影响交易,用新闻的情感属性来描述;另一个维度是新闻的内容,通过给投资者传播违约信息来影响交易,这类信息可能是显性的也可能是隐形的,通过“债券违约”主题词库的属性来描述。这两个维度的所有变量均作为影响债券信用点差的备选因子。

(1)

(2)

这里xi表示某一日的所有属性的值,sε表示修正信用点差的加项,代表新闻舆情调整项。公式(3)描述了信用债价格的计算方法,s为原CreditCrades模型的信用点差,sε为修正信用点差的加项。

(3)

采集信用债历史交易价格,通过CreditCrades模型计算s,从而计算出历史的sε,代入公式(2),做多元线性回归。

1.4SVR计算修正点差

支持向量机(SupportVectorMachine,SVM)是经典的机器学习方法[15]。支持向量回归(SupportVectorRegression,SVR)是SVM的一个重要分支,其主要思想与SVM相似,将向量映射到高维空间里,目的是找出能够预测目标值的平面。

(4)

选取上述提取的因子以及处理后的因子属性来做回归求出预测的目标值。本模型采用SVR回归是为了获取更加缓和的曲线。实验表明,线性回归虽然能够比较直接的表达各个属性的有效性以及模型的置信度。但若作为最后的预测结果,波动性较大。

2 算法框架

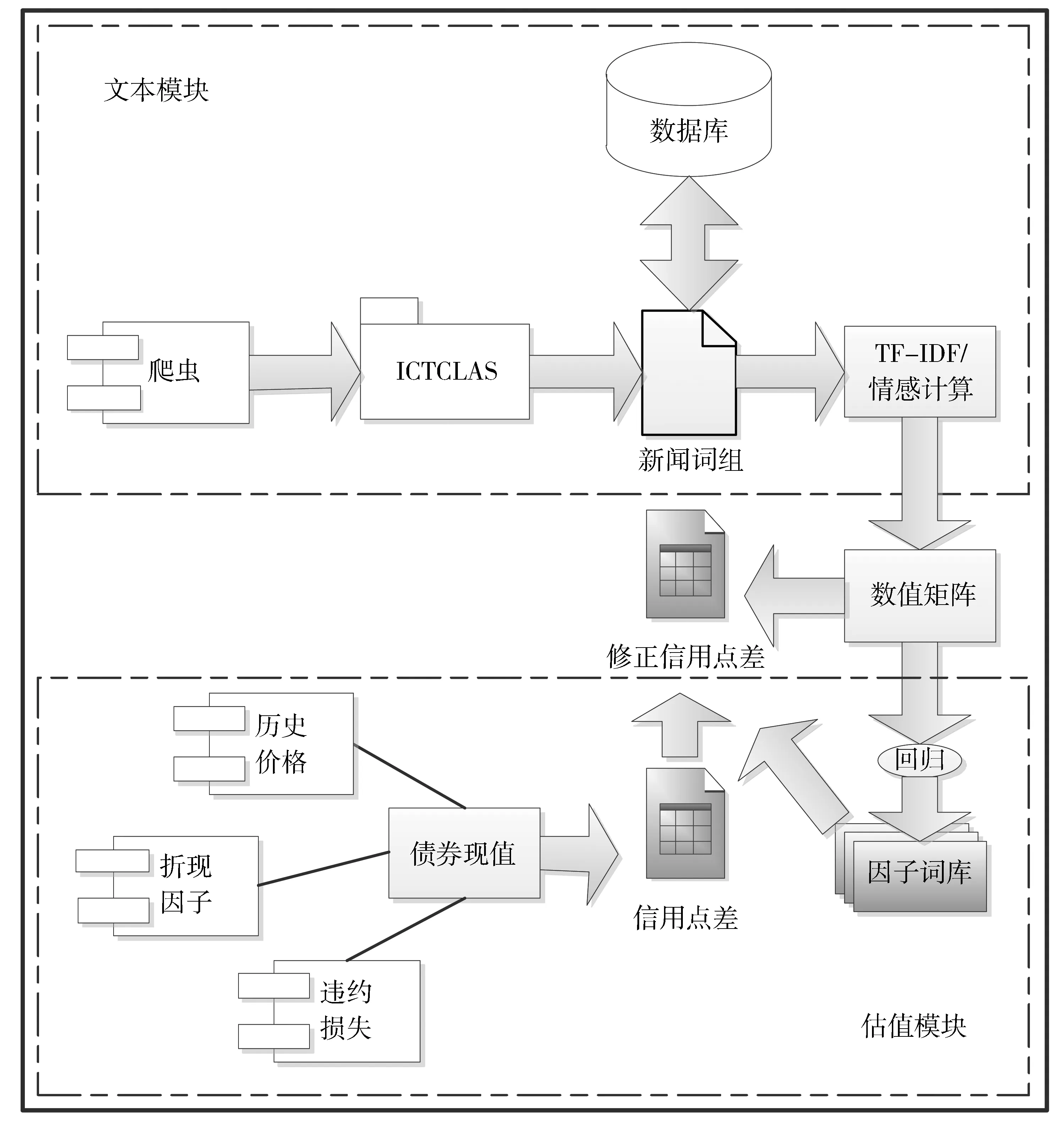

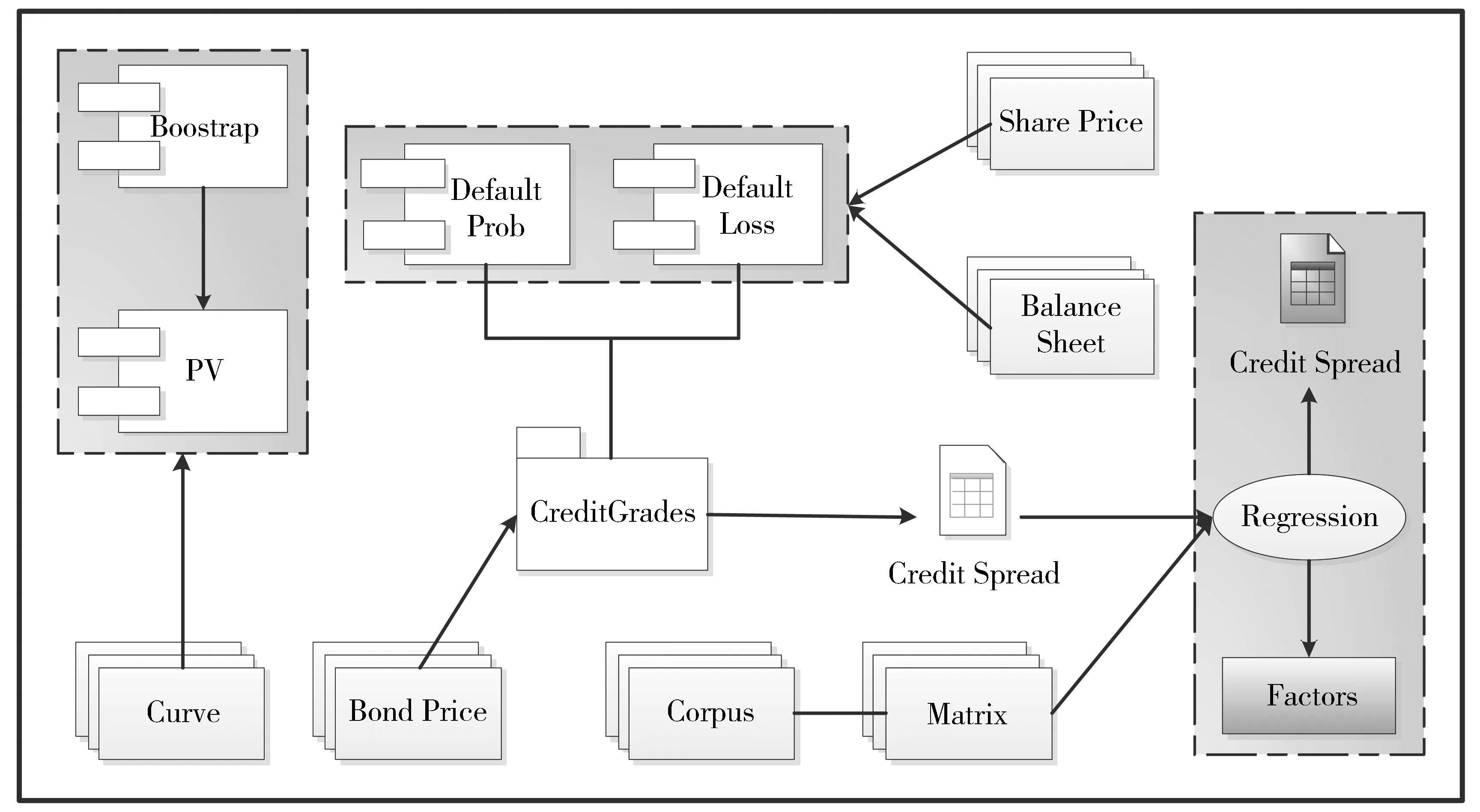

在实证研究分析过程中,本文建立了一个从数据抓取到文本分析,再到债券计算模型以及最终的回归模型的一整套实验流程,如图3所示。从处理对象来分,大体可以分成两个模块,即文本模块和估值模块。

Fig.3 Framework of experimental designing图3 实验设计架构图

2.1 文本模块

文本模块是一个基于JAVA语言框架的模块,如图4所示,功能在于获取文本数据,并将文本的内容处理成关联矩阵,以便于在估值模块中输入到模型中。本模块的功能HTTP数据抓取包,HTML解析内容抽取包,数据库连接操作包,文本分词处理包,情感分析与TF-IDF统计计算函数包。其中,中文分词使用的是中科院ICTCLAS系统。

2.2 估值模块

估值模块是基于Python语言框架的模块,如图5所示,实现了CreditGrades模型计算债券的净现值、违约损失和信用点差。债券价格、债券主体资产负债表、参考利率等数据来自于Wind数据库。该模块中主

要功能包括从数据库里提取股票历史价格、债券历史价格、参考利率曲线、发行主体资产负债表等信息,Bootstrap法计算折现率,计算无风险现值,计算波动率、违约损失、违约概率,计算信用点差等。

3 实证研究

3.1 案例演算

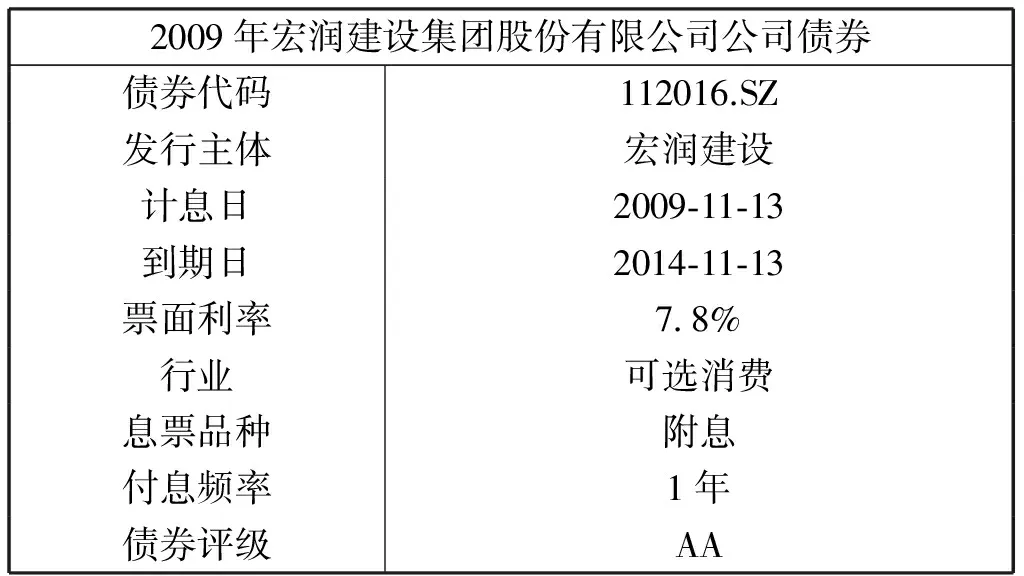

实例验算选取了“09宏润建债”。该债券是一笔2009年11月13日开始计息的债券,于2014年11月13日到期,票面利息为7.8%,每年付息,为中期债券,所属一级行业为可选消费。债券的信息如表1所示。

表1 “09宏润建债”的基本信息

Fig.4 Framework of text processing modules图4 文本模块架构图

Fig.5 Framework of bond evaluation modules图5 估值模块架构图

案例研究选取的新闻媒体源,来自于新浪财经新闻。在本文框架中,数据需要分成两个部分,一个部分是“债券违约”主题的新闻,另一个部分是每日新闻。“债券违约”主题新闻的收集,采用新浪财经网站内部的搜索功能,输入关键词“债券违约”,得到搜索引擎列出的新闻前100页。每日新闻主要包括国内财经宏观经济版块、国内财经地方经济版块、国内财经金融新闻版块、国内财经部委动态版块、国内财经滚动新版块、产经产业新版块、产经公司新闻版块以及产经深度报道版块。在产业经济版块中,筛选出和债券发行主体相关或者和行业相关的新闻。其中文本的分词,均使用的是ICTCLAS分词系统,同时导入自定义的用户字典,主要包括金融相关的专业名词以及行业名词。

在计算TF-IDF时,我们做了一些改进。首先去除停用词,排除副词、语助词、虚拟词等频率较大的虚词,降低它们对关键词统计信息的影响,以主要保留目标主题词库的核心内容,诸如专有名词、动词、动名词结构的短语等。考虑到新闻的文本内容存在一定的结构,比如新闻标题一般概括了全文,每个自然段第一句表达了主要意思。本案例研究中,将文章标题权重定为5倍标准权重,每个自然段第1句定为3倍,文章第1自然段定为2倍等等。再如,若段落首字出现“摘要”字样,其文本内容权重为3倍,或者,段落首字出现“关键字”、“标签”字样,内容权重为5倍等等。

选取的新闻日期从2014年1月1日至2014年12月31日,累计一年的数据29,896条新闻。HowNet和NTUSD的情感词典,统计出每日新闻的情感总值和均值,矩阵数据本文不赘述。“债券违约”主题的语义,通过统计上述词库在每日新闻中的词频来表述,得到初步的舆情矩阵。在新闻影响时间上的延续性方面,设定衰减比例为0.5。

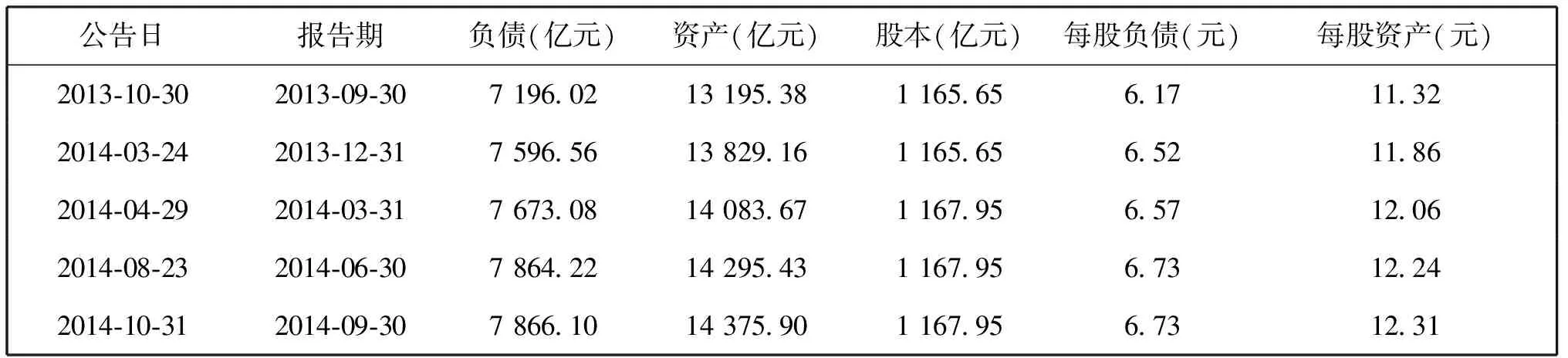

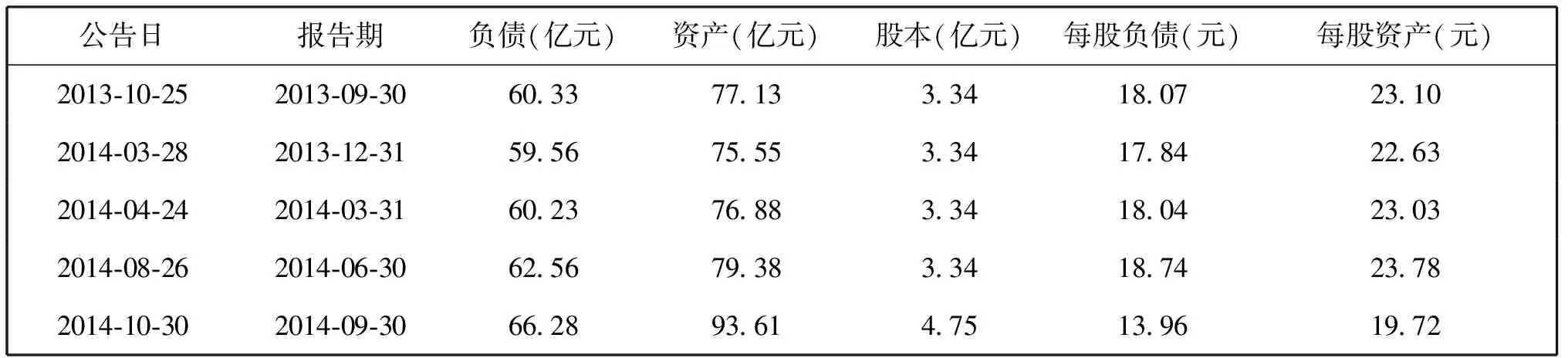

CreditGrades模型通过债券发行主体的资产负债表,如表2所示,获取公司的每股负债比例和每股资产比例,进而计算违约损失。

表2 宏润建设资产负债简表

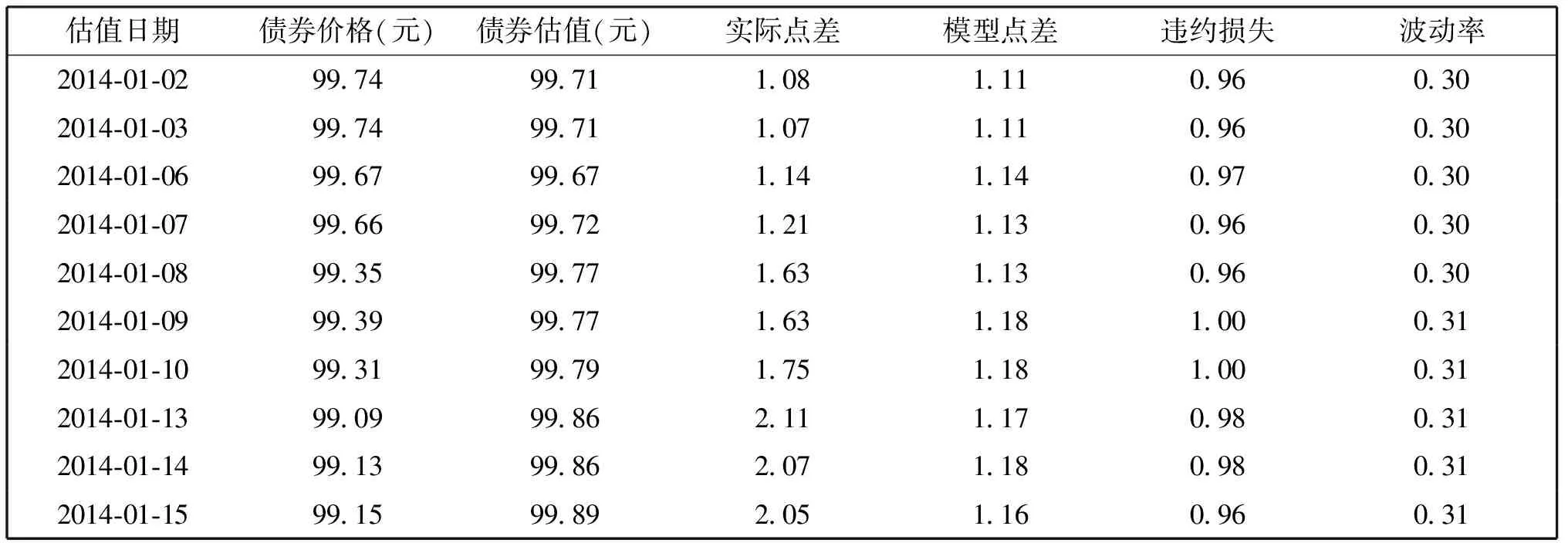

表3 “09宏润债”CreditGrades估值数据(部分)

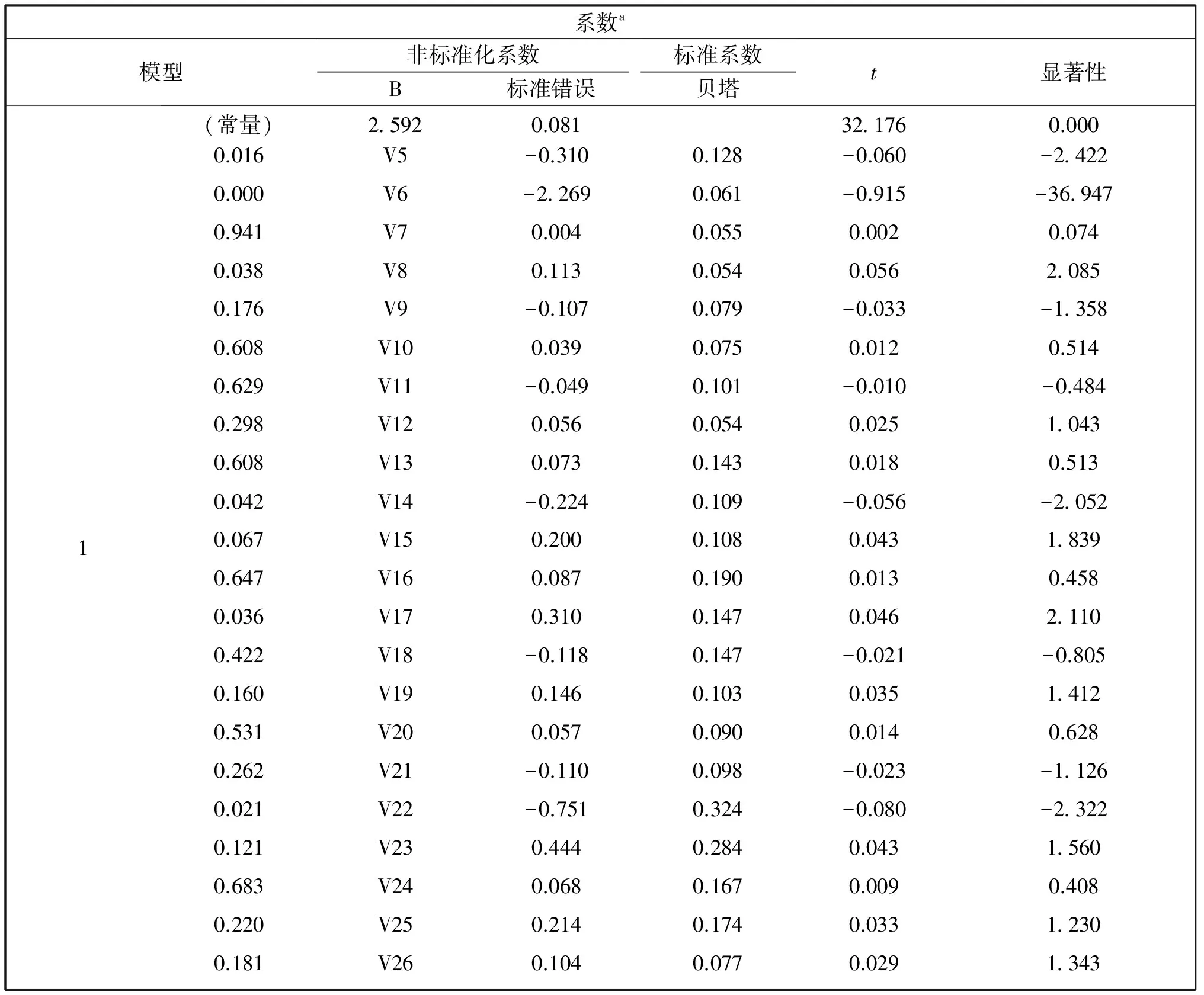

获得CreditCrades信用估值以后,通过调整信用点差的方式,引进新闻舆情修正估值进行多元回归分析来选取影响因子。回归的目标值是债券实际点差与CreditCrades点差的差。为了简便起见,只从词库里挑选30个词,并加上情感属性,用SPSS做多元线性回归。表4中是回归中各个因子的参数,从中挑选出显著性好的因子做下一步的分析,淘汰不显著的因子。

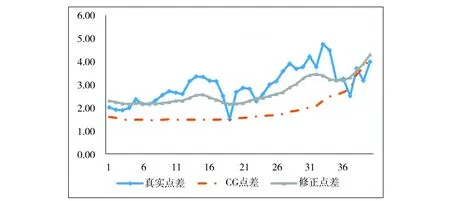

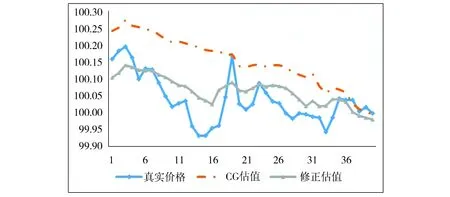

将挑定的因子作为SVR的输入,用来预测债券真实信用点差与CreditCrades信用点差的差项。随机选取80%数据作为训练集,剩余20%作为测试集,得到修正信用点差。图6和图7分别表示了债券的信用点差和修正估值,与真实数据和原模型的对比。实验结果表明,修正后的信用点差值,好于原有的CreditCrades模型,进而可以获得更准确的债券估值,估值的均方误差MSE由原模型的13.4%降低到5.6%。

3.2 敏感度分析

债券的信用评级、期限结构,是信用债最重要的属性特征,它们都会对信用点差产生重要影响。下面,从这两个属性变化上,分析修正模型的有效性和敏感度。

表4 SPSS多元线性回归系数

Fig.6 Credit spreads comparison of 09 bonds of Hongrun Construction Group Co., Ltd图6 “09宏润债”修正信用点差对比

Fig.7 Revised valuation comparison of 09 bonds of Hongrun Construction Group Co., Ltd图7 “09宏润债”修正估值对比

3.2.1 不同评级债券对比

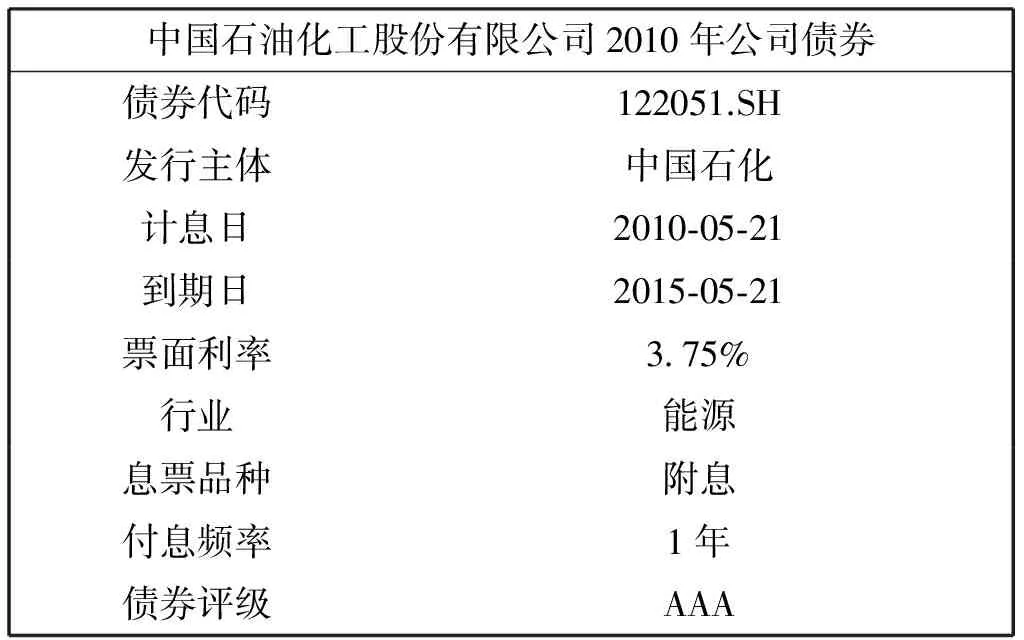

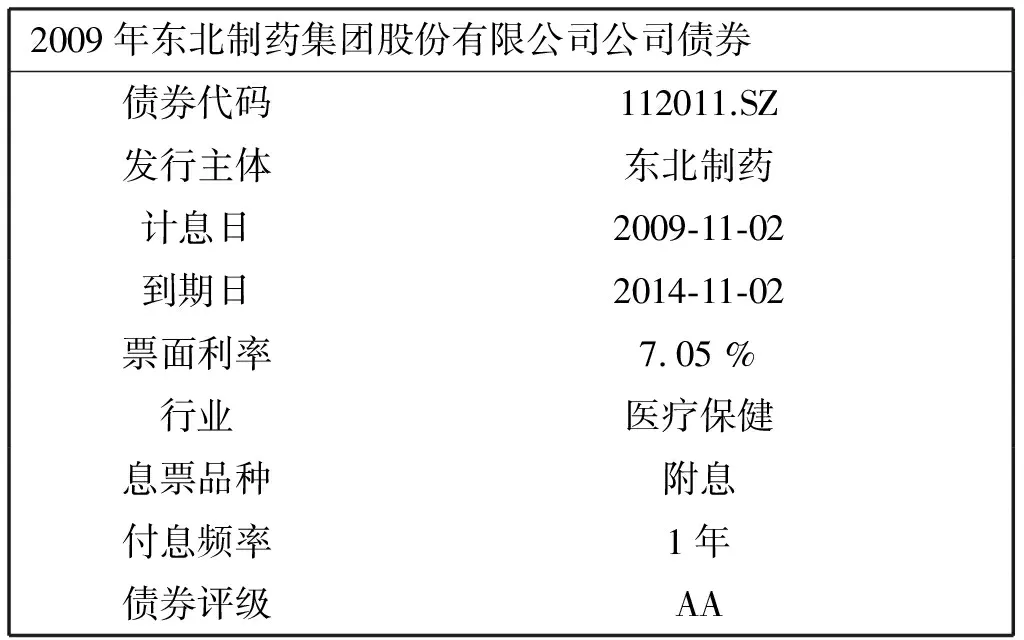

不同评级的债券信用点差存在差异,对模型的舆情修正敏感性可能存在差异,本文选取两个债券实例 “10石化01(表5,表7)”和“09东药债(表6,表8)”,比较评级因素对模型有效性的差异。

表5 “10石化01”的基本信息

表6 “09东药债”的基本信息

表7 中国石化资产负债简表

表8 东北制药资产负债简表

根据这些数据,分别计算出模型的信用点差和估值,如图8图9所示。

结果显示,信用级别低的债券更加有效,原因是高评级的债券更加接近国债,信用风险的影响比重比较小。

3.2.2 不同评级债券对比

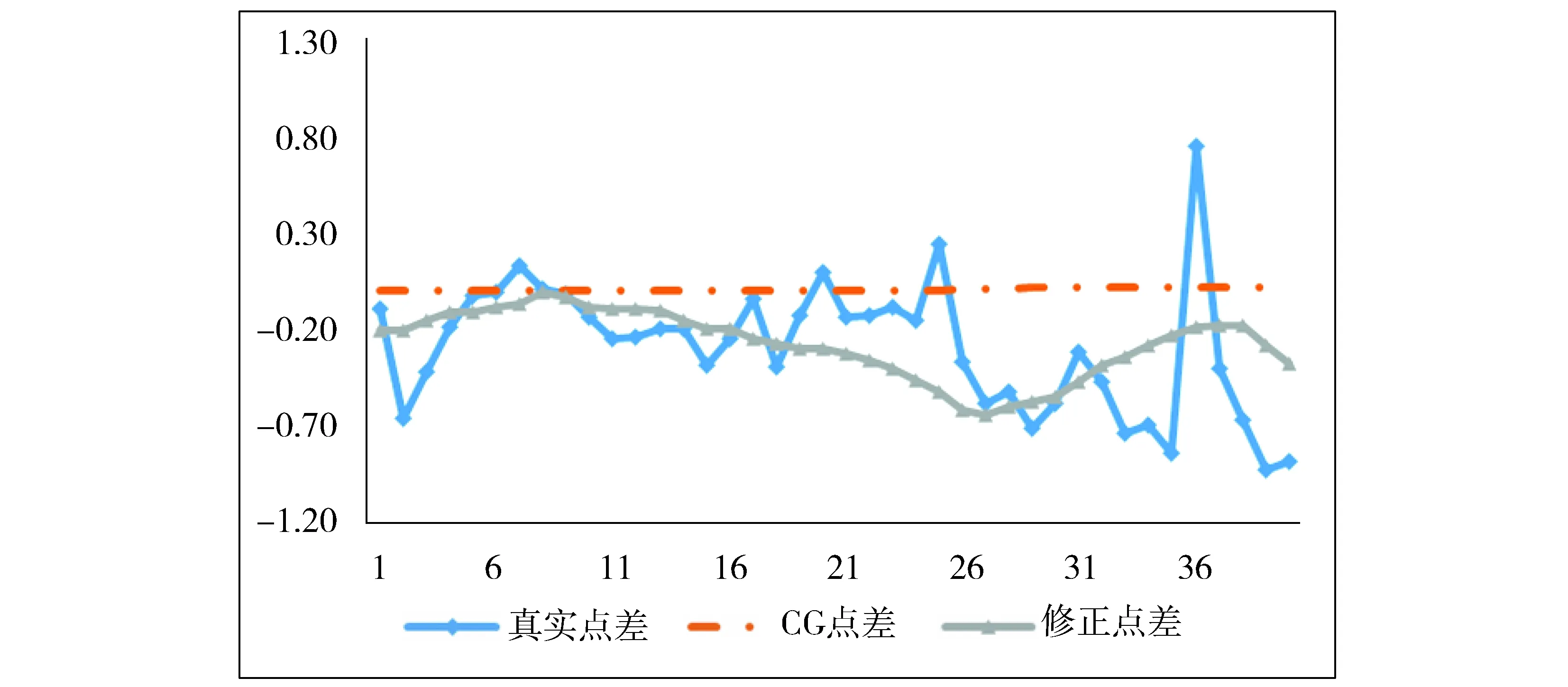

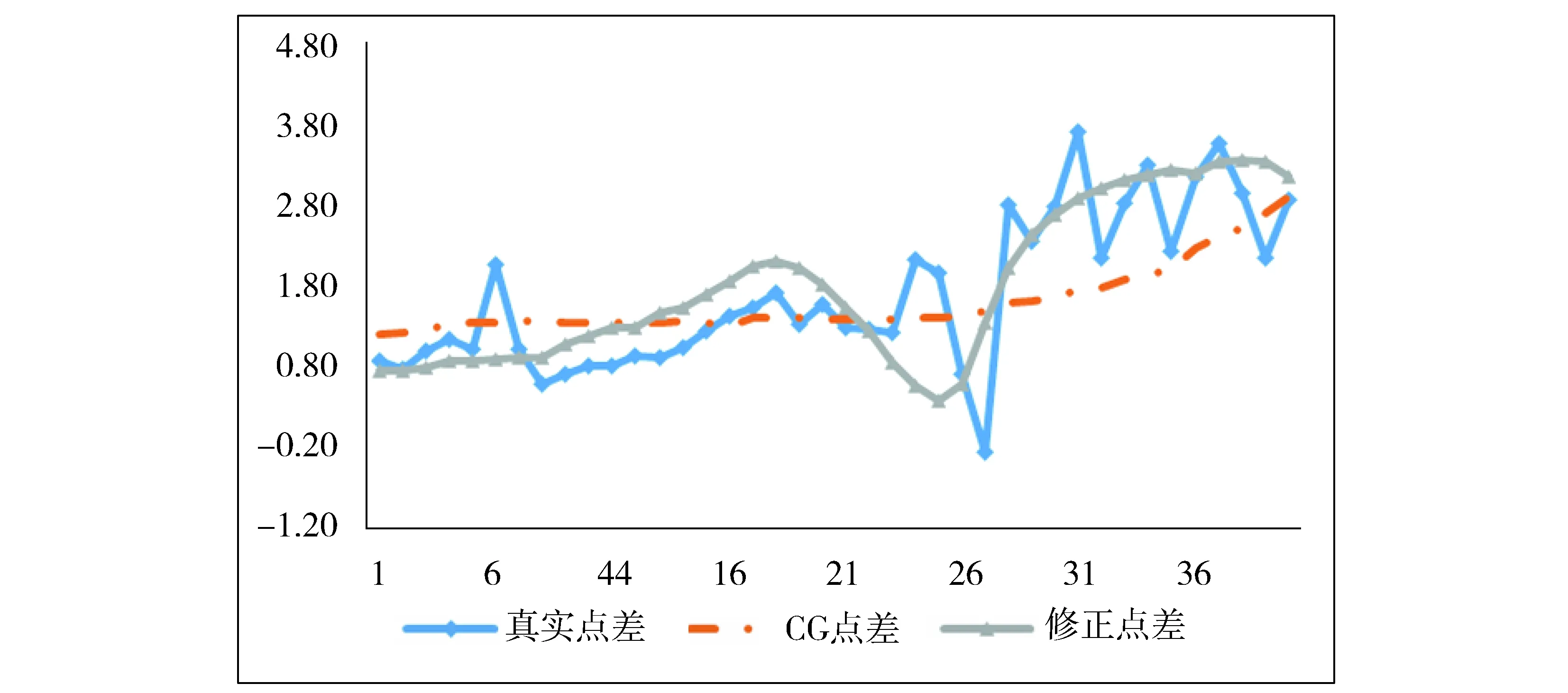

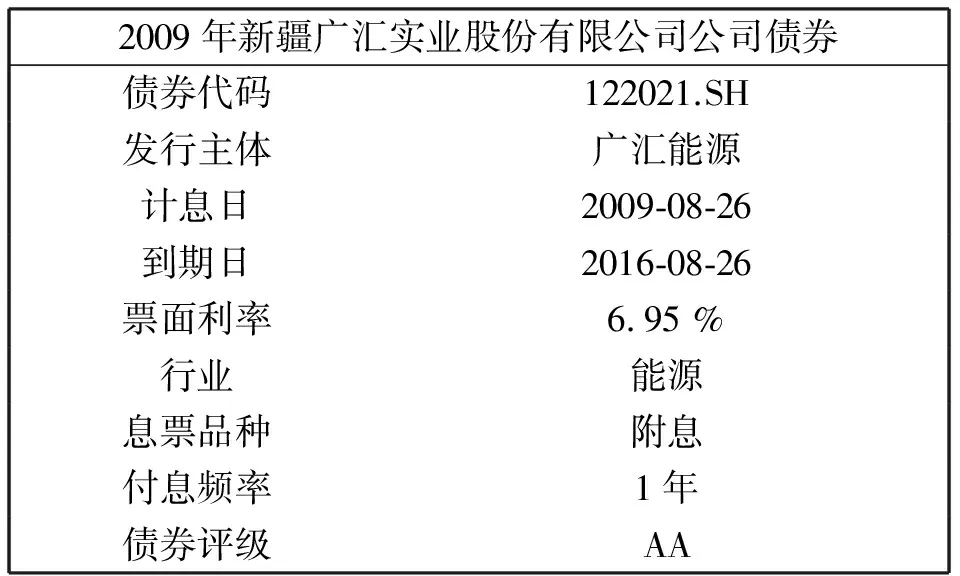

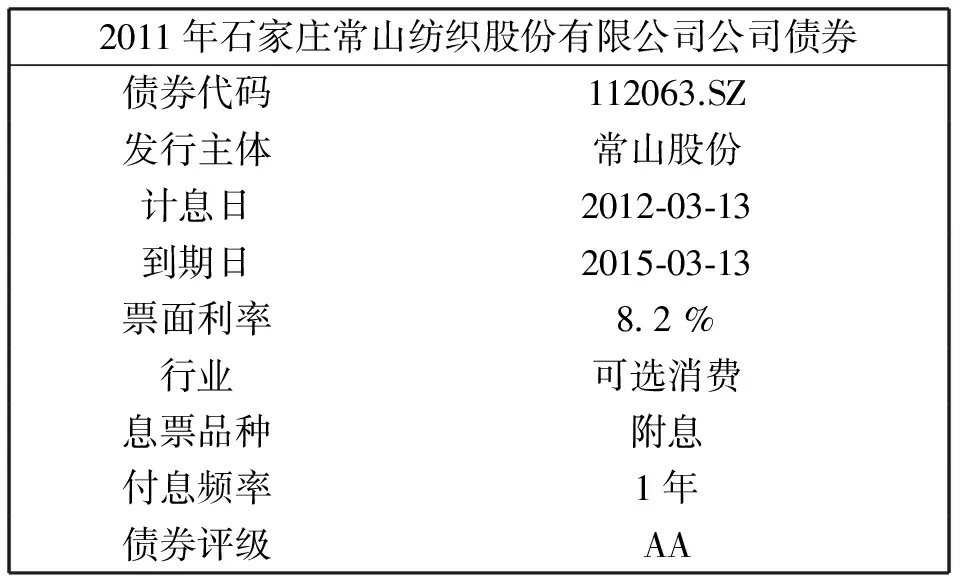

不同期限的债券信用点差存在差异,对模型的舆情修正敏感性可能存在差异,本文选取两个债券实例“09广汇债(表9,表11)”和“11常山债(表10,表12)”,比较期限因素对模型有效性的差异。

Fig.8 Credit spreads comparison of 10 bonds of China Petroleum & Chemical Corporation Corp.图8 “10石化01”修正信用点差对比图

Fig.9 Credit spreads comparison of 10 bonds of Northeast Pharm Corp.图9 “09东药债”修正信用点差对比图

2009年新疆广汇实业股份有限公司公司债券债券代码122021.SH发行主体广汇能源计息日2009⁃08⁃26到期日2016⁃08⁃26票面利率695%行业能源息票品种附息付息频率1年债券评级AA

表10 “11常山债”的基本信息

表11 广汇能源资产负债简表

表12 常山股份资产负债简表

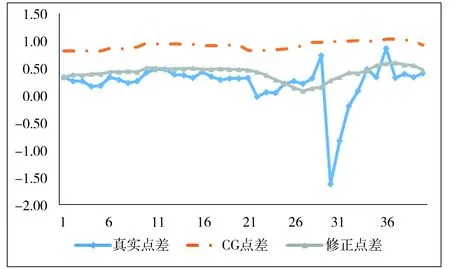

根据这些数据分别计算出模型的信用点差和估值,如图10、图11所示。

Fig.10 Credit spreads comparison of 09 bonds of Xinjiang Guanghui Energy Co., Ltd图10 “09广汇债”修正信用点差对比图

Fig.11 Credit spreads comparison of 11 bonds of Shijiazhuang Changshan Textile Stock Co., Ltd图11 “11常山债”修正信用点差对比图

结果表明,长期的债券也比短期的债券更加有效,这是因为长期债券会有更多的不确定因素。

4 结论

信用债估值,对于金融市场有着重要的现实意义。“超日债违约”事件打破中国债券市场刚性兑付的局面。违约事件和舆情传播对信用债市场的收益率影响很大,而这种影响无法被经典的CreditGrades模型所捕捉。因此,本文提出基于新闻舆情文本挖掘,调整CreditGrades模型信用点差的方法,修正债券估值。本文研究的主要结论如下:

首先,新闻情感反映了金融市场的氛围和情绪,它通过影响交易员的主观情绪来影响债券价格,所以应该把新闻舆情作为影响信用债估值的因素。本文把舆情分为情感和语义两个维度来描述,通过TF-IDF算法提取出主题词库,并用该词库分析每日新闻中的违约信息,通过客观因素影响交易员对违约可能性的判断。

其次,基于应用领域特征改进了文本挖掘的过程和方式。考虑到新闻内容的结构性,在主题文本计算TF-IDF时,根据不同位置段落以及标签特征,为不同文本内容赋不同的权。同时,考虑新闻舆情影响的时续性,在回归分析中引入了衰减函数。另外,本文还提出了不同债券主体的因子淘汰方法,评估因子的有效性。

最后,本文还进行了对债券不同属性的敏感性分析。信用债的评级不同,或者是期限结构不同,都会对信用点差产生影响。本文分别选取了两个样本针对上述两个因素进行敏感性分析。结果表明,信用级别低的债券更加有效,原因是高评级的债券更加接近国债,信用风险的影响比重比较小。长期的债券也比短期的债券更加有效,相对而言,长期债券会有更多的不确定因素。

[1] Keong Chew I,Clayton R J.Bond Valuation:A Clarification[J].FinancialReview,1983,18(2):234-236.DOI.org/10.1111/j.1540-6288.1983.tb00151.x.

[2] Black F,Scholes M S.The Pricing of Options and Corporate Liabilities[J].JournalofPoliticalEconomy,1973.DOI.org/10.1086/260062.

[3] Merton C,Merton R C.On the Pricing of Corporate Debt:The Risk Structure of Interest Rates[J].JournalofFinance,1974,29(2):449-470.DOI.org/10.2307/2978814.

[4] PHILIP JONES E,MASON S P,ROSENFELD E.Contingent Claims Analysis of Corporate Capital Structures:An Empirical Investigation[J].JournalofFinance,1984,39(3):611-25.DOI.org/10.1111/j.1540-6261.1984.tb03649.x.

[5] Das S R,Tufano P.Pricing Credit-Sensitive Debt When Interest Rates,Credit Ratings and Credit Spreads Are Stochastic[M].Social Science Electronic Publishing,1997.

[6] Jarrow R A,Lando D,Turnbull S M.A Markov Model for the Term Structure of Credit Risk Spreads[J].ReviewofFinancialStudies,1997,10(2):481-523.DOI.org/10.1093/rfs/10.2.481.

[7] Duffie D,Singleton K J.Modeling Term Structures of Defaultable Bonds[J].RevFinancStud,1999,12(4):687-720(34).DOI.org/10.1093/rfs/12.4.687.

[8] Elton E J,Gruber M J,Agrawal D,etal.Explaining the Rate Spread on Corporate Bonds[J].JournalofFinance,1999,56(1):247-277(31).DOI.org/10.1111/0022-1082.00324.

[9] Elton E J,Gruber M J,Agrawal D,etal.Factors Affecting the Valuation of Corporate Bonds[J].SocialScienceElectronicPublishing,2002,28(11):2747-2767.DOI.org/10.2139/ssrn.307139.

[10] Liang J,Zhao Y,Zhang X.Utility Indifference Valuation of Corporate Bond with Credit Rating Migration by Structure Approach[J].EconomicModelling,2016,54:339-346.DOI.org/10.1016/j.econmod.2015.12.002.

[11] Altman E I.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].TheJournalofFinance,1968,23(4): 589-609.DOI: 10.1111/j.1540-6261.1968.tb00843.x.

[12] Finkelstein V,Pan G,Lardy J P,etal.CreditgradesTMTechnical Document[Z].Riskmetrics Group,2002.

[13] Au K,Chan F,Wang D,etal.Mood in Foreign Exchange Trading:Cognitive Processes and Performance[J].OrganizationalBehaviorandHumanDecisionProcesses,2003,91: 322-338.DOI.org/10.1016/S0749-5978(02)00510-1.

[14] Porcelli A J,Delgado M R.Acute Stress Modulates Risk Taking in Financial Decision Making[J].PsychologicalScience,2009,20:278-283.DOI.org/10.1111/j.1467-9280.2009.02288.x.

[15] Suthaharan S.Support Vector Machine[M].Machine Learning Models and Algorithms for Big Data Classification.Springer US,2016:207-235.

Media-adjusted Credit Bond Valuation and Its Applications

PANG Youming1,2,JIANG Hongxun1*

(1.SchoolofInformation,RenminUniversityofChina,Beijing100872;2.NationalAssociationofFinancialMarketInstitutionalInvestors,Beijing100033,China)

Credit bonds valuation is one of the very important problems for accounting and risk management. CreditGrades Model is the mainstream bond valuation model but fails to reflect the situation of default events. This paper proposed an improve model based on media opinion mining. Compared with the classic mode,the model has three advantages. (1) The classic evaluation method cannot absorb all the market information and convert it to the price of bond accurately and timely,so we decide to revise the classic evaluation method by collecting and processing text information relating to bond. We use the techniques of text mining, sentiment analysis and SVM for text data preprocessing, converting text information to data information and forecast the value of bond respectively. This study solves this issue by using the techniques that has been proved reliability. (2) This study can be applied to any kind of bond, especially those transacts relatively not frequently. (3) We can come up with a method for develop the stop-word dictionary, user dictionary and sentiment dictionary that are used for a special field. The experimental results demonstrate that the new model outperforms the original by reducing mean square error from 0.134 to 0.056.

credit bond;bond valuation;credit spreads;sentiment analysis;TF-IDF

10.13451/j.cnki.shanxi.univ(nat.sci.).2017.01.001

2016-11-20;

2016-12-07

国家自然科学基金(71571183);教育部人文社科基金(12YJA630046)

庞有明(1990-),男,硕士研究生,研究方向为社交数据挖掘、服务运筹优化,E-mail:pangyouming@ruc.edu.cn

*通信作者:蒋洪迅(JIANG Hongxun),E-mail:jianghx@ruc.edu.cn

TP391;F83

A

0253-2395(2017)01-0001-13