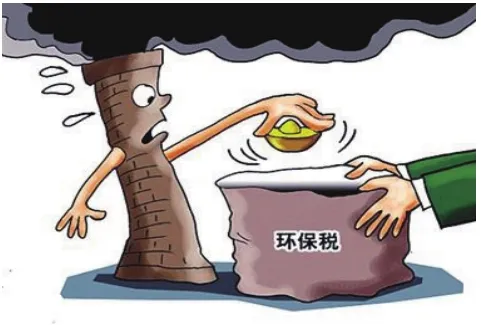

环境保护税,增负还是减负?

2017-06-01

环境保护税,增负还是减负?

《环境保护税法》作为我国第18个税收种类,将于2018年1月1日起开征。中国财政科学研究院研究员贾康认为,《环境保护税法》是我国2015年3月确立“税收法定”原则后制定的第一部单行税法,显示了政府希望更多运用对接市场机制的手段解决环境问题的决心。

复旦大学环境经济研究中心副主任李志青强调,让高污染、高排放的企业出局的同时,让清洁生产企业得到重生。这就是积极推进环境税改革的关键所在。环境税改革并非要给企业增负,而是在帮助企业减负。

李志青说,中国企业的负担较重似乎是不争的事实,却偏偏没有承担他们最应该负担的一种成本,那就是环境成本。

统计数据显示,2015年我国排污费的征收额为173亿元。李志青说,这个数字与主要税种规模相比简直“就连一个零头都不到”。相反,由于企业排污所带来的直接环境损失每年少则以千亿元来计,间接环境损失和各种减排成本则多达数万亿元。

贾康也表示,原排污费被诟病行之无效的原因之一就是征收标准偏低,甚至远低于排放企业的污染治理成本。结果排放企业宁愿缴纳排污费也不愿意治理污染,不利于设立排污费形成经济激励促进企业减排的初衷。

李志青说,最终环境税不会给企业增负,而是帮助企业“减负”。要理解这一点,就要理解环境税本质,这是一种污染的“从量税”。也就是污染排放越多,缴纳税额就越高。

从企业角度看,缴纳税额越高,意味着污染排放成本越高。“生产效率低、污染排放多的企业将缴纳更多环境税;但生产效率高、污染排放少的企业可从中获得好处。”李志青说,环境税实则是在对不同企业进行甄别,甚至是分化。最终,环境税负差异造成价格差别或生产规模差异,好企业产品的市场占有率提高了,坏企业被挤出市场。

贾康说,环境税是将环境污染排放外部性损害“内部化”的一种重要工具,这部法律的出台,极大提高了环境税费的法律地位,比原来以行政规章支撑的排污费有更高的法律效力等级。环境税以法律形式确定“污染者付费”原则,由税务部门而不只是环保部门征收,也将加大征收力度,提高环境税收征收的规范性和透明度,更有利于按照机制设计意图向排放企业释放减排信号,促进绿色发展。

然而,贾康认为,环境税设计尚偏保守,其明确遵循的原则之一是“将排污费制度向环境保护税制度平稳转移”,包括依据现行排污费收费标准为基础设置税率标准。总体平移了原排污费的负担,改革力度显得不足。他说,在我国环境污染带来的威胁和制约日益凸显的情况下,需要环境税更好发挥促进减排降污作用,这就要求今后寻找机会创造条件,从税率水平、覆盖范围等方面进一步改进和完善环境税。

李志青说,由于先前在排污费征收中存在诸多遗漏,费改税后有可能由于征收严格而出现实际税额剧增情况。