美国天然气金融市场剖析及其对我国的启示

2017-05-31杨恩源

杨恩源

摘 要:天然气金融市场具备价格发现与避险功能。目前世界上天然气市场化成熟度较高的国家均建立了天然气金融市场。文章通过对美国天然气金融市场的历史和现状的分析,总结了其运行特点,并得出对我国建立天然气金融市场的一些启示。

关键词:天然气 金融市场 价格发现 避险

中图分类号:F416.22

文献标识码:A

文章编号:1004-4914(2017)05-092-03

一、引言

天然气金融市场主要交易天然气期货、期权和跨期合约等金融衍生品。作为一种高级的天然气市场形态,由于其特有的价格发现与规避风险的功能,从而被发达国家所广泛采用。在国家大力提倡发展清洁能源的政策下,当前我国正处在天然气市场化改革的前夜,建立天然气期货、期权等天然气金融市场也开始推上议事日程。通过分析美国等发达国家天然气金融市场的运行特点、总结其先进经验,对于我国建立合理科学的天然气金融市场不无裨益。

二、美国天然气市场概况

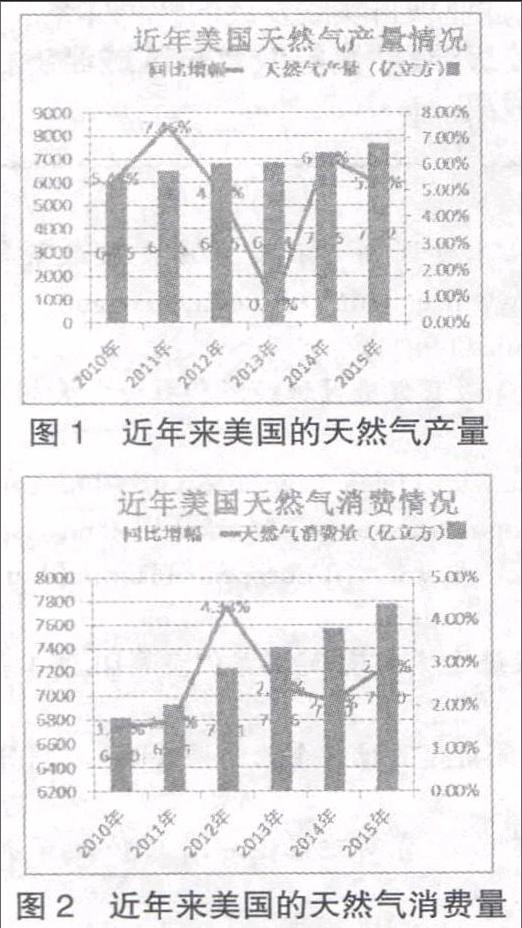

美国是世界上最大的天然气生产国,同时也是最大的消费国。2015年美国全年天然气生产量高达7672亿立方米,同比增长5.31%;2015年美国天然气消费量为7779亿立方米,同比增长2.9%,其中居民、商业、发电、交通、工业等市场化用气量占比达7300亿立方米,占总量的90%以上。

近年来,美国勘探技术的发展促进了非常规天然气特别是页岩气的产量快速增长,同时也客观上推动了美国天然气的消费量。目前,美国天然气利用率占一次能源比重高达25%以上。远高于我国的6%。美国天然气主要用于发电和燃料,发电用气量占比30%。与其他国家不同的是,美国天然气市场主要有两个显著特点:一是美国天然气管网基础设施发达。美国州际及州内天然气管网里程达到30.5万英里,有近210个天然气管网系统、1400座加压站和1.1万个分输点、400座地下储气库和100座液化天然气(LNG)调峰设施,有49处随时可用于天然气进出口的港口设施。二是美国天然气市场化价格较低。由于美国天然气市场化程度较高,国内天然气供应充足,使得天然气价格长期低迷。低气价是美国居民享受到的能源福利。正是由于美国天然气基础设施完善和价格较低,因此导致美国天然气的普及率和利用率都比较高,从而为美国天然气金融市场的发展创造了市场条件。

三、美国天然气金融市场的历史

美国天然气金融市场要追溯到1978年的美国《天然气政策法》。该法逐步取消对“新天然气”(1977年后开发的天然气井生产的天然气)的价格控制,以促进开发新气源和非常规天然气。1989年,美国总统签署《放开天然气井口价法案》,彻底解除对天然气的价格管制,放开天然气井口价格,天然气井口价格完全由市场供求决定。在管道运输方面,美国联邦能源监管委员会要求管道公司,对所有市场参与者提供非歧视性管道运输服务,并根据运输成本收取网络接入费。联邦能源监管委员会通过逐步放开天然气交易价格、允许用户自主选择供应商、将管道运输和天然气销售业务分离等措施,在天然气市场引入了市场竞争机制。

随着天然气市场化程度的深入,美国天然气消费量也大幅度提高,成为了世界上最大的天然气市场,其消费量占全球消费总量地22%,其天然气管道总长度高达45万公里。1990年美国州际管道输送的天然气95%都是合同气。

众多天然气供应商、公开独立的管输服务、终端用户的调节能力形成了美国天然气市场竞争格局,同时也为天然气金融市场的产生创造了条件。20世纪80年代美国天然气現货市场快速发展,为了给市场参与者提供一种规避现货价格风险的工具,纽约商业期货交易所(NYMEX)在1990年推出了天然气期货交易。交割的地点是在路易斯安那州的Henry Hub的天然气加工中心,这里连接了多达13条的天然气管线,是理想的天然气交割地。这是美国推出的第一种天然气金融产品,标志着美国天然气金融市场的诞生。

在推出第一份天然气期货合约两年以后,纽约商业期货交易所(NYMEX)在1992年10月又推出了天然气期权合约(Vanilla Options),2003年上市了天然气的跨期期权合约(Calendar Spread Options)。

四、美国天然气金融市场的现状

1.具备良好的金融生态环境、拥有成熟的市场基础和制度体系。美国通过《天然气政策法》和《放开天然气井口价格法》等法案放开了天然气的价格管制,同时通过联邦能源监管委员会颁布的636号指令打破了天然气管输上的自然垄断属性,建立了市场化的价格体系,为天然气金融市场的建立奠定了制度保障。

2.规模化和市场化程度较高。美国纽约商业期货交易所(NYMEX)交易的天然气期货合约交易量大、价格波动幅度宽、流动性强同时价格具有较高的连续性。NYMEX天然气期货日均合约交易量突破50万张。2014年,美国严寒的天气使对冲基金和投机资金大幅加仓天然气等能源商品。2月19日NYMEX3月天然气期货合约价格盘中一度触及5年最高点位,全天暴涨近11%;24日,收盘暴跌11%,跌幅创6年之最,当周下跌了近25%。伴随着天然气期货巨幅波动,NYMEX天然气期权合约成交量巨大,市场份额已经超过70%。目前,NYMEX天然气期权的日均成交量达到21万张,年度同比上涨了73%。

3.美国天然气金融市场的参与者众多。包括生产商、贸易商、终端消费者、对冲基金、投资银行等。生产商有雪佛龙公司、壳牌公司、英国石油公司、美孚石油公司、道达尔公司等;终端消费者有大工业用户、电厂、城市燃气公司;贸易商有地区分销公司、各级批发商;对冲基金有Amaranth基金、Cypress Energy基金、Fairfield基金等;投资银行有高盛、摩根士丹利、JP摩根等;部分投资银行还投资天然气现货市场或参与上游气田。

4.实物交割且具有良好的交割场所。美国纽约商业期货交易推出的天然气期货合约以实物形式进行交割,交割地点在路易斯安那州的Henry Hub天然气交割中心。

5.天然气金融市场受气候变化因素影响较大。最冷(11月到3月)和最热(5月到9月)的时段,是美国天然气需求的旺季,此时天然气属于调峰气,价格相对较高;而在气温温和冷暖转换的时节,如4月,是美国天然气消费的淡季,供应相对充足,此时的天然气价格一般也是年内最低的时候。所以纽约商业期货交易所4月份天然气期货价格就会相对于3月份的期货价格大幅下跌。所以,4月合约在纽约商业期货交易天然气期货交易中被称作“肩月合约”,参与市场的一些对冲基金会利用3月合约和4月合约之间的价格变化实现跨期套利,套利的依据就是天然气金融市场与气候变化高度关联的这种特性。

五、美国天然气金融市场的先进经验

1.为天然气企业提供了套期保值和避险场所。美国天然气市场价格波动剧烈,天然气运营企业有保值和价格锁定的强烈需求。企业通过在金融市场上锁定生产成本和预期收益,规避价格波动风险。美国对冲基金在2013年年底开始增加天然气多仓。进入2014年,对冲基金连续五次加大押注多头。在这次疯狂上涨的市场中,成熟的交易商和价格风险管理者在交易中大量地使用了纽约商业期货交易所天然气期权工具,降低头寸波动,来实现价格风险的保护。对天然气的投资者来说,不仅在前期的暴涨中获利,在后期暴跌中也通过纽约商业期货交易所的天然气期权保护了前期的做多头寸。

2.建立了天然气市场价格基准。美国推出天然气期货和期权以来,期权和期货合约逐年增长,期货合约年成交量突破1亿张。成为世界上第二大交投活跃的能源商品期货品种,美国天然气期货也成为北美天然气市场最重要的定价基准。

3.实现天然气资源的有效配置。价格是资源配置的重要手段,单一的现货市场价格很容易偏离实际价值,无法实现资源的优化配置。只有期货和现货市场相结合,期货和现货价格逐步统一,才能充分实现对资源的优化配置。美国天然气金融市场建立以后,美国纽约期货交易市场有成熟的现货和期货合约交易机制,并给市场主体及时传递价格信号;市场则通过价格信号反映了对未来供需平衡的预期。天然气生产和供应企业依据金融市场的价格、交易量等信息对未来的负荷分布和需求价格进行准确预测,并适时调整生产规模和方向,避免造成大面积气荒和供气过剩,提高了资源配置效率。美国天然气金融市场建立以后,基本上没有再出现过气荒现象。

4.促进美国天然气技术进步和页岩气繁荣。美国完善的天然气金融市场化机制为中小企业进入非常规天然气(特别是页岩气)开发和管输交易创造了条件。大量中小企业在高收益的驱动下不断进行开发技术创新尤其是水平井鉆井、压裂技术以及裂缝综合预测技术进步,从而推动了页岩气藏的发现和开发利用。美国由此摆脱了对常规油气的依赖,美国天然气市场也掀起了一场称作“页岩气革命”的巨大变革。

六、我国天然气市场发展概况

长期以来我国天然气利用率偏低,占一次能源比重不到6%,远低于发达国家的平均水平,但是得益于政府倡导用能清洁化和大气污染防治政策,近年来我国天然气用量呈现高速增长的态势。近五年来,我国天然气消费量均保持两位数比例增长。

我国天然气发展呈现如下趋势:

1.“十三五”期间我国能源结构优化调整工作将逐步推进,国家将大力发展天然气。未来我国天然气需求增长速度将明显超过煤炭和石油。我国天然气已进入了一个崭新的、快速发展的时期,预计到2020年末天然气在在能源消费结构中的比重将上升到10%。发电、城市燃气、工业等用户将成为天然气的消费主体。

2.我国天然气管网基础设施正逐步走向完善,近年来国家已建设包括西气东输、川气东送、中缅天然气管道、榆济线、泰青威、陕京线等天然气管网近10万公里,未来还要逐步建设中俄天然气管道、新粤浙、鄂安沧等主干网,同时各省省级天然气管网正在逐步建设和完善。未来我国天然气管网基础设施将连接国内主要气源地和用气市场,届时我国天然气市场化的硬件条件将会成熟。

3.我国天然气格局正逐步形成资源来源多元化的格局。我国政府不仅深入开发国内气区的资源,而且还大力引进国外资源满足日益增长的需求。我国不仅通过管道引进中亚气、缅气、俄气,而且通过LNG接收站引进北美、澳洲等地的液化天然气,我国天然气资源的国际化进程正在加快。

七、美国天然气金融市场对我国的启示

我国天然气市场存在垄断经营的特制,天然气由政府而非市场定价。管道输送也未放开。近年来我国正在逐步开展天然气市场化的尝试,2015年上海石油天然气交易中心成立,上市了管道天然气(PNG)和液化天然气(LNG)两个现货交易品种,可实现部分管道气和液化天然气的现货交易。从发达国家的发展路径来看都是先现货后期货,所以随着天然气体制改革的深化,天然气市场化程度将不断提高,我国开展天然气期货和期权等金融衍生品交易的条件将不断成熟。美国天然气金融市场成功运作经验将对我国天然气金融市场的构建带来一些启示。

1.建立天然气金融市场是天然气市场化改革的必然选择。随着天然气市场化改革的深入,天然气市场将取消增量气价和存量气价,定价机制将完全放开,气价通过市场竞价方式确定,则不可避免地导致市场价格的波动。由于天然气商品的特殊性,其需求弹性较小,气价易受供求关系的影响,从而产生剧烈波动,这将使天然气市场的参与者面临巨大的价格风险。因此天然气期货、期权等金融避险工具必将应运而生,使套期保值者得以规避天然气现货交易所带来的巨大风险。

2.天然气市场化体制需要政府适当监管。天然气市场化的目的是把上游、中游、下游各个环节分割,引入竞争,打破垄断。但是考虑到天然气是经济发展的命脉,系统安全性和稳定性至关重要,所以政府的监管协调还是必须的。这也是美国天然气市场化改革中的重要经验。政府虽不再对天然气价格进行直接干预,但是有权对天然气系统运行状态进行必要的调整,如制订交割计划和组织现货市场,以维持天然气系统的安全运行。从而形成政府监管下的具备公平竞争特性的天然气市场。

3.天然气市场化改革是引进天然气金融衍生品的前提。纵观美国天然气现货、期货、期权的发展历程,天然气金融衍生品都是在市场化改革后期或成熟以后推出的。究其原因在于天然气市场化改革以后才会产生较多的市场参与者,众多的生产商、贸易商、终端消费者、对冲基金、投资银行都会集中到天然气金融市场中,通过公平竞争决定天然气期货价格。发达的现货市场提供了大量的套期保值者,为天然气金融市场的稳定发展提供了可靠保证。

4.金融市场中的天然气期货合约设计要结合我国国情。可以看出:美国天然气金融与美国国情紧密结合。因此,我国的天然气金融市场也必须与我国国情相结合,通过因地制宜地引入天然气期货,在合约设计方面结合我国天然气市场的特殊性,选择适当的峰谷时段划分、交割方式、周期长短等,也可考虑先设计区域天然气期货合约或先进行液化天然气合约上市交易。

八、结论

美国天然气金融市场运作的经验表明:美国建立在良好交易制度基础上的天然气期货和期权为天然气市场提供了较好的风险管理工具,降低了因现货市场天然气价格高度波动带来的风险;天然气金融市场使得美国天然气定价上更加市场化并以此实现资源的有效配置;客观上促进了天然气技术进步和页岩气的繁荣。这些经验也将为我国今后天然气金融市场的构建提供了有益的借鉴。

参考文献:

[1] 吕薇.市场开放下的油气行业监管[J].国际石油经济,2004(2)

[2] 李宏勋,潘长青.美国天然气产业发展分析[J].生态经济,2011(12)

[3] 董洁.浅析美国天然气市场发展及监管政策[J].城市燃气,2008(9)

[4] 刘戒骄.公用事业:竞争、民营与监管[M].北京:经济管理出版社,2007

[5] 彭文艳.美国天然气零售竞争机制形成及其启示—美国推行天然气用户选择供气商计划经验借鉴[J].价格理论与实践,2012(3)

[6] 约瑟夫·P托梅因,理查德·D.卡达希.美国能源法[M].北京:法律出版社,2008

[7] 肖志斌.紐约商业期货交易所天然气期货功能实证研究[D].长沙:中南大学,2012

[8] 林伯强,黄光晓.能源金融[M].北京:清华大学出版社,2011

[9] 唐葆君,陶权.纽约商业交易所天然气期货市场价格发现功能研究——基于G-S模型的实证分析[J].中国能源,2013(3)

(作者单位:中海石油气电集团有限责任公司贸易分公司 北京 100029)

(责编:贾伟)