农村非正规金融发展的多维减贫效应研究

2017-05-31张梦缘宋坤谌希汪璐

张梦缘++宋坤++谌希++汪璐

摘 要:本文利用2008—2015年全国30个省份的面板数据,采用门槛回归模型研究农村非正规金融发展对收入、教育、医疗等多维度贫困的非线性影响。结果显示,农村非正规金融对这三个维度贫困均存在显著的非线性影响关系:对收入贫困由不显著负面作用转为显著的正面作用,对教育贫困由不显著转为显著的正面作用,对医疗贫困的正面作用由较弱发展为显著。此外,财政支农、农村固定资产投资和农村正规金融都存在一个或多个维度的减贫作用,其中财政支农减贫效果最好。

关键词:农村非正规金融;多维减贫;非线性关系;面板门槛

中图分类号:F832.35 文献标识码:A 文章编号:1674-2265(2017)04-0080-06

一、 引言

农村贫困问题一直备受党和国家高度重视。虽然据《中国扶贫开发报告2016》显示,我国农村贫困人口已从1978年的7.7亿减少至2015年的5575万,扶贫取得阶段性成果,但扶贫同时走入了攻坚克难的冲刺阶段,更好地配置各方资源,助力农村脱贫。解决农村融资难问题有利于缓解农村贫困,农村正规金融不能完全满足农村融资需求,而农村非正规金融以其特有的在信息成本、担保、交易成本等方面的优势有效补充了农村正规金融的不足,我国农村非正规金融发展对减贫存在积极作用(高远东和张卫国,2014)。目前大多数学者采用FGT贫困指数测度农村贫困,利用贫困广度、贫困深度、贫困强度中的一个或多个指标衡量农村贫困水平(苏静等,2014)。本文的角度与上述学者不同,从收入贫困、教育贫困、医疗贫困等多维角度来测度农村贫困,并且采用2008—2015年全国30个省市的面板数据和门槛回归模型来研究农村非正规金融的多维减贫效应。

二、 文献回顾

国内外对于农村非正规金融与减贫效应的研究主要是从金融发展对减贫效应的研究开始的。一类观点认为,金融发展存在直接减贫效应,认为金融发展可以促进交易,降低储蓄的交易费用,从而提高贫困地区居民收入(Jeanneney等,2011)。有学者通过实证指出,中国农村贫困人口能够直接分享金融发展的红利,表明金融发展的直接减贫效应是显著的(姚耀军和李明珠,2014)。另一类观点认为金融发展存在间接减贫效应,指出金融发展可以通过经济增长、收入分配等途径提高穷人收入,但这种间接效应要小于金融波动带来的直接效应(崔艳娟和孙刚,2012)。

近年来,农村金融逐渐被分离出来研究其对减贫的影响。从长短期来看,相邻地区的农村金融水平的提高在短期有利于本地农村贫困减缓,但在长期会抑制本地区农村贫困减缓(张兵和翁辰,2015)。就地区差异来看,农村金融发展减贫的最佳地区是中部地区,西部地区则应该更多地通过政府的干预措施来减缓贫困(张鹏和傅鹏,2016)。

随着研究的进一步发展,农村非正规金融又从农村金融中分离出来研究其对于减贫的影响,而农村非正规金融与正规金融往往被综合或对比起来研究其二者对农村减贫的差异。学者通过实证指出农村正规金融对农村居民增收的作用不显著,而农村非正规金融在促进农民增收、缩小贫富差距上的作用非常显著(胡宗义等,2014)。

根据以往的文献来看,目前对于农村非正规金融减贫的研究数据大多截止到2011年,时效性较差。已有实证指出农村非正规金融对农村贫困存在非线性影响(苏静,2013),但还没有学者进一步研究农村非正规金融对收入、教育、医疗等多维贫困的影响。

三、实证过程

(一)变量设定与数据来源

1. 被解释变量。农村贫困水平为被解释变量,包括收入贫困()、教育贫困()、医疗贫困()。其中收入贫困采用各省历年的恩格尔系数,即消费支出占总支出的比重,该指标为逆向指标;教育贫困采用各省文盲人口占15岁及以上人口的比重来衡量,该指标为逆向指标;医疗贫困采用各省农村每千人口卫生技术人员数来衡量,该指标为正向指标。数据均来源于历年《中国统计年鉴》和《中国农村统计年鉴》。

2. 解释变量。核心变量是农村非正规金融发展规模()。本文参照宋坤(2016)的算法,利用农户贷款推算出农村未观测短期贷款,用推算所得数据来衡量农村非正规金融发展规模。本部分数据来源于《中国农村金融服务报告》、《金融机构贷款投向统计报告》和中国人民银行各分行网站。

3. 门槛变量。门槛变量是农村非正规金融占农村金融总体的比重(),即农村非正规金融规模/(农村正规金融规模+农村非正规金融规模),其中农村正规金融利用农户贷款数据来衡量,数据来源同上。

4. 其它控制变量。考虑到农村贫困的影响因素还有很多,本文的其他控制变量()包括农村正规金融发展水平()、政府财政支农水平()、农村固定资产投资水平()。其中农村正规金融发展水平用农户贷款衡量,作为农户融资渠道之一,其对于农户脱贫有重要影响;政府财政支农水平用各省财政支出中农林水事务支出与农林牧渔业总产值的比重来衡量,国家财政影响农村经济、教育、卫生的发展,进而影响农村脱贫;农村固定资产投资水平用农村固定资产投资总额来衡量,固定资产的更新换代助力农村各产业的发展,进而有利于农村脱贫。以上三个指标均为逆向指标,即当其水平越高时,各维度贫困水平越低。数据来源于《中国统计年鉴》与各省财政局网站。此外,由于西藏各项数据缺失,故在实证中将其剔除。

(二)本文模型设定

为了描述非正规金融与减贫的关系,本文采用Hansen(2000)的门槛回归模型来测量农村非正规金融占农村金融总体不同比重下非正规金融发展水平对农村贫困减缓的差异,模型如下:

其中,为待估计门槛值;为指示函数,取值为0和1,当其满足括号内不等式时取值为1,反之取值为0;为独立同分布的扰动项。

此外,考虑到收入贫困可能是因病、因上学导致的,教育贫困可能是因为收入低或家中有人生病导致的,医疗贫困可能是由于收入和教育水平低导致的,因此在模型(1)中加入了教育贫困、医疗贫困作為控制变量,在模型(2)中加入了收入贫困、医疗贫困作为控制变量,在模型(3)中加入了收入贫困、教育贫困作为控制变量。

(三)实证过程及结果分析

在实证过程中,为消除异方差,提高检验结果的稳健性,对所有的变量进行了对数处理,实证结果见表1。

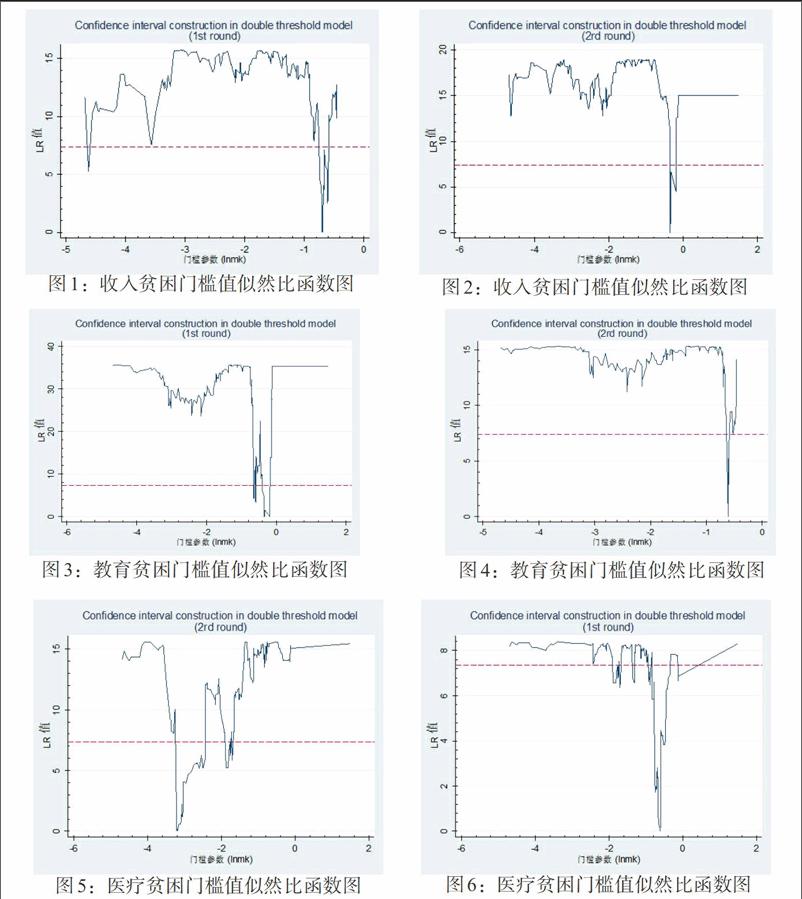

从表1可以看出,对于收入贫困、教育贫困和医疗贫困来说,双重门槛都十分显著,也就是说,农村非正规金融占农村金融总体比重不同,农村非正规金融对贫困减缓的效果就不同。通过似然函数比反映的门槛值和置信区间如图1—图6所示

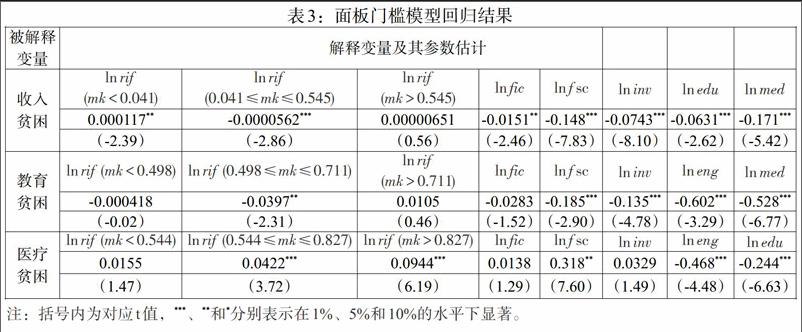

根据表2结果进一步对原模型进行门槛回归分析,结果如表3所示。

收入贫困的两个门槛值分别为0.041与0.545,当农村非正规金融占农村金融总体比重低于0.041时,农村非正规金融对缓解收入贫困存在显著的负面作用(),当农村非正规金融占农村金融总体比重介于0.041与0.545之间时,这种显著的负面作用开始转换为显著的正面作用(),当农村非正规金融占农村金融的比重高于0.545时,这种正面作用又转变为负面作用(),但不显著。当处于门槛第二区间时,农村非正规金融处于发展的前期阶段,农户经农村非正规金融的途径获得所需融资用于生产、投资等活动,从而提高农户收入水平,缓解农村收入贫困。当处于门槛第三区间时,即农村非正规金融发展水平较高时,农村非正规金融更愿意参与利润更高的项目,更少地参与对农户的借贷,因此对缓解收入贫困效果不佳。

教育贫困的两个门槛值分别为0.498与0.711,当农村非正规金融占农村金融总体比重低于0.498时,农村非正规金融在教育减贫上的正面作用不显著(),当门槛值跨越0.498并且介于0.498与0.711之间时,这种正面作用变得显著(),当非正规金融占农村金融总体比重大于0.711时,这种正面作用转变为负面作用(),但不显著。一般来说,处于门槛第三区间的地区,即农村非正规金融水平非常高的地区,其经济水平以及基础设施条件相对较低,这类地区存在很多因素致使其教育贫困,如交通、地理、受教育观念等,这时候农村非正规金融也并不能发挥其在教育减贫上的正面作用。而处于门槛第二区间的地区,即农村非正规金融水平为中等水平的地区,其经济水平与基础设施条件相对较好,这类地区的农村人口才能够更多地接受教育。

医疗贫困的两个门槛值分别为0.544与0.827,当农村非正规金融占农村金融总体比重低于0.544时,农村非正规金融在缓解医疗贫困上有正面作用但不显著(),但当这个门槛值跨越0.544并且介于0.544与0.827之间时,这种作用正面作用变得显著()。当农村非正规金融占农村金融总体比重大于0.827时,这种显著的正面作用力度更大()。可以看出,农村非正规金融对医疗贫困的积极作用随着其规模的扩大而增加,农村居民从非正规金融获得的借贷可以用于自身和家庭看病、治病,从而缓解农村地区的医疗贫困。

在控制变量方面,农村固定资产投资水平对收入贫困与教育贫困的正面作用显著,农村固定资产投资包括各种技术设备的更新,有利于促进农村各产业效率的提高,从而提高收入水平。同時技术设备的更新所要求的相关知识的提高推动农村居民接受教育,提高知识水平;而农村正规金融只对收入贫困正面作用显著,这是因为目前农村居民从正规金融获得服务的门槛较高,农村正规金融的减贫作用停留在收入层面上,对教育和医疗的减贫作用还有待其进一步完善;财政支农对农村各维度贫困的正面作用显著,并且财政支农相对农村非正规金融和其他变量而言减贫作用最大,这是由于我国财政支农力度不断加大和政策不断完善,有效减缓了农村各维度的贫困。

从收入、教育、医疗三者之间的作用来看,医疗贫困对收入贫困与教育贫困的正面作用显著;收入贫困对医疗贫困的正面作用显著,但对教育贫困存在负面作用;教育贫困对医疗贫困的正面作用显著,同时对收入贫困存在负面作用。健康条件是农村居民正常劳动和学习的前提与保障,而较高的收入水平和教育水平能提高农村居民的医疗条件和医疗意识,因此医疗贫困与其他二者分别存在相互的正面作用。收入贫困与教育贫困存在相互的负面作用,是由于收入贫困促使农村居民较早地务农务工而放弃接受教育,进而导致教育贫困,而教育的落后阻碍了农村居民从事中、高等收入的工作使其无法摆脱收入贫困,少数教育观念较强的农村家庭因负担教育费用加剧了收入贫困。

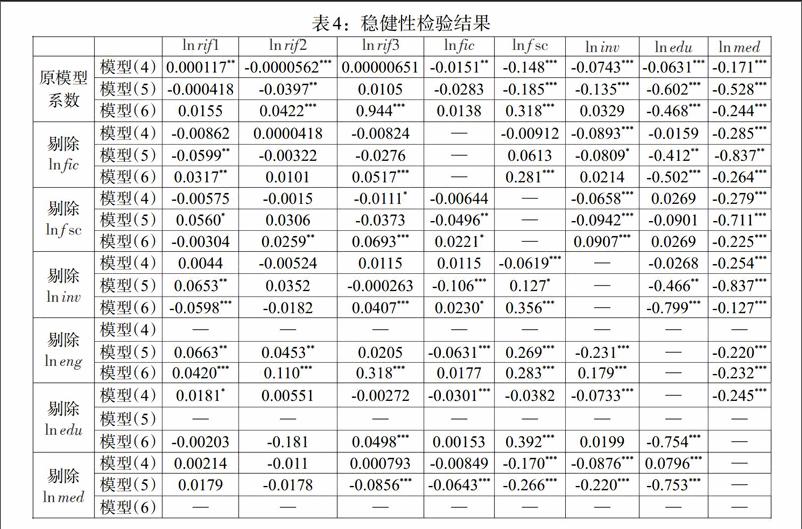

(四)稳健性检验

逐个剔除控制变量进行回归,所得到的结果与原回归结果进行对比,结果如表4所示。对比原模型结果,从解释变量与控制变量的系数变化情况来看,原模型系数估计结果是稳健的。

四、结论以及政策建议

本文利用全国30个省市2008—2015年的省际面板数据,实证检验得出了以下结论:我国农村非正规金融发展水平与收入贫困、教育贫困、医疗贫困均存在非线性关系,且均存在两个门槛值。对于收入贫困,在第一个较低水平的门槛值前后,农村非正规金融发展对其作用由显著的负面转化为显著的正面,在跨越第二个中间水平的门槛值后发展为不显著的负面作用。对于教育贫困,在跨越第一个中间水平的门槛值前后农村非正规金融发展对其作用由不显著的正面转化为显著的正面,在第二个较高水平的门槛值前后由显著的正面转变为不显著的负面。对于医疗贫困,在农村经济增长的第一个中间水平门槛值前后农村非正规金融发展对其作用由不显著的正面发展为显著的正面,在第二个水平较高的门槛值前后加深了其正面作用的力度。

综合本文的结论以及农村扶贫和农村非正规金融发展的现状,提出以下政策启示:第一,基于农村非正规金融对农村各维度贫困的门槛效应,在农村非正规金融占农村金融总体比重不同的情况下,对农村非正规金融采取的政策不同。当某地区农村非正规金融占农村金融总体水平较低时,应更加注重发挥农村非正规金融对农民收入贫困的积极作用;当其发展水平较高时,要更加注重发挥农村非正规金融对农民教育贫困和医疗贫困的积极作用。第二,应给予农村非正规金融合法化支持,同时建立农村非正规金融监管制度,防控农村非正规金融风险,这样才能更好地释放农村非正规金融对收入、教育、医疗多维贫困上的正向作用。第三,继续发挥财政支农在减贫中的显著作用,结合我国的农业供给侧改革来看,要大力发展绿色农业,扶持补贴农民工、大学生、农业科技人员等返乡创新创业,创新财政支农在各维度减贫上的积极作用,提高财政支农的效率。此外,减贫之根本还是要实现农村“自身造血”,要提高减贫的可持续性,可以通过财政搭桥的方式吸引非正规金融更多地加入,更好地推动各方资源减贫。第四,积极发挥农村正规金融对农村减贫的作用。创新农村微型信贷,强化对农村新型经营主体的金融供给,保证农村信贷供给以推动农村经济发展。

注:

1各省農户贷款的数据来源于由中国人民银行自2008年起逢偶数年出版的《中国农村金融服务报告》,因此对于各省的农户贷款数据只有2008、2010、2012、2014这四年。由中国人民银行每年发布《金融机构贷款投向统计报告》中披露了农户贷款的增速和总量,2009、2011、2013、2015年的同比增速和总量分别为32.7%、19.23%、24.3%、14.8%、2.01万亿、3.1万亿、4.5万亿、6.15万亿,奇数年的农户贷款数据就依据此分摊到各省进行推算。

参考文献:

[1]Jeanneney,S.G.,Kpodar,K. 2011. Financial Development and Poverty Reduction:Can There be a Benefit without a Cost?[J].The Journal of Development Studies.

[2]B. E. Hansen. 1996. Inference When a Nuisance Parameter Is Not Identified Under the Null Hypothesis[J].Econometrica,(2).

[3]B. E. Hansen. 1999. Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econo-metrices,(2).

[4]B. E. Hansen. 2000. Sample Splitting and Threshold Estimation[J].Econometrica,(3).

[5]高远东,张卫国.中国农村非正规金融发展的减贫效应研究[J].西南民族大学学报(人文社会科学版), 2014, (12).

[6]苏静,胡宗义,唐李伟.农村非正规金融发展的减贫效应非线性研究[J].农业技术经济,2014,(1).

[7]姚耀军,李明珠.中国金融发展的反贫困效应:非经济增长视角下的实证检验[J].上海财经大学学报, 2014, 16(1).

[8]崔艳娟,孙刚. 金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012,(11).

[9]张兵,翁辰.农村金融发展的减贫效应——空间溢出和门槛特征[J].农业技术经济,2015,(9).

[10]张鹏,傅鹏.农村金融发展减贫的门槛效应与区域差异——来自中国的经验数据[J].当代财经,2016,(6).

[11]胡宗义,刘灿,刘亦文.农村正规金融和非正规金融发展的农村居民收入效应研究[J].经济地理,2014, 34(12).

[12]苏静,胡宗义,唐李伟. 农村非正规金融发展减贫效应的门槛特征与地区差异——基于面板平滑转换模型的分析[J].中国农村经济,2013,(7).

[13]宋坤.中国农村非正规金融和正规金融的合作模式[J].中南财经政法大学学报, 2016, (4).

Abstract:The author utilizes panel data of 30 provinces from 2008 to 2015 and employs threshold regression model to study nonlinear effect on income,education and medical treatment brought by informal rural financial development. Result shows significant nonlinear influence on the relations among the three dimensions of poverty. Its influence on income poverty has turned to significantly positive one from an insignificantly negative one. And for education poverty,it's switched from an insignificantly influence to a significantly positive influence. For medical treatment poverty,it's switched from a less positive influence to a significantly positive influence. Apart from this,financial support for agriculture,rural areas and farmers fixed asset investment in rural area as well as formal finance has an effect on poverty reduction in one or more dimensions. Among the three,financial support for agriculture,rural areas and farm has the best effect on poverty reduction.

Key Words:informal rural finance,multidimensional poverty reduction,nonlinear relation,panel threshold