经济增长与产业结构调整对税收增长的影响研究

2017-05-30赵冲

赵冲

摘 要:税收增长是我国财政领域研究的重要课题,作为政府收入的主要来源,税收增长在经济活动中所扮演的角色举足轻重。从直观角度来讲,影响税收增长的主要因素来自于经济增长和产业结构调整两大方面,并且三者之间表现出了极大的协同性,它们都是提高经济运行质量的重要手段,同时也是政府税收增长与公共服务能力提升的主要源泉。本文分析了经济增长对税收收入影响的通径关系,以及产业结构调整对区域税收增长的实际影响。

关键词:税收增长 经济增长 通径关系 产业结构调整 区域性 影响分析

中图分类号:F201 文献标识码:A 文章编号:2096-0298(2017)01(b)-168-03

影响税收增长的因素有很多,例如经济因素、政策因素、管理因素等,但其根本还在于经济因素。税收与经济之间的关系密不可分,二者相互作用,是相互促进发展的重要前提。现如今,我国市场经济快速发展,其深度与广度也决定了国家及区域税收所参与的分配程度及范围,甚至决定了新税种的产生,包括经济规模的大小和经济结构、税收结构的稳定性。

1 经济增长对税收增长的影响关系分析

客观讲,经济增长会从两大方面来影响税收收入,一方面是经济增长规模,其规模的变化也决定了税收增长的实际规模。再者就是经济增长结构,它会直接影响到税收收入的增长结构。本文主要分析经济增长规模对税收增长的影响关系。从传统分析规范来看,基于经济增长对税收增长的分析常常会采用经济增长总量回归分析,不过这一分析没有从对比分析角度来探讨经济增长中不同指标对于税收收入的实际影响内容,也没有充分考虑经济增长指标之间的相互影响关系,所以本文尝试用通径分析原理来详细解读经济增长对税收增长的具体影响。

1.1 经济增长对税收增长影响的通径分析

从经济研究角度讲,变量之间往往存在较为复杂的关联性,这其中一个变量可能会深刻影响到另一个变量,同时会受到第三个变量的影响,这种相互影响关系可能是直接的,也可能是间接的,这就是对通径分析的基本描述。通径分析可以用于对多个自变量与因变量之间线性关系的回归性分析,并且拓展它们之间的关系。同时,通径分析也可以处理较为复杂的变量关系,就比如经济增长与税收增长之间的关系。本文将GDP、消费、出口与投资等经济收入作为通径分析中的解释变量,将税收收入作为通径分析中的被解释变量,然后对它们进行综合通径分析,将数据的时间跨度拟定为2010年~2015年,并给出我国经济增长与税收收入在2010年~2015年6年间的各项指标数据表,如表1所示。

由表1可知,我国税收收入是随经济收入增长而不断提升的,对其进行通径分析,首先要进行线性回归解释变量参数估计值的提出,并构建回归模型:

基于以上数据来再进一步计算通径系数,得出经济增长与税收增长中解释变量与被解释变量之间的通径系数[1]如表3所示。

1.2 结果分析

根据上述经济增长对税收增长的影响性通径分析可以看出三点内容。首先,由于我国目前所实行的是增值税出口退税政策,所以出口量的增长无法对税收收入带来太大直接影响,这从一定程度上减少了直接消费所带来的税收数量,某种程度上我国出口对税收收入的直接影响还可能产生负面影响。但毕竟出口是具有刺激国家经济增长作用的,所以国家通过出口经济增长来增加国民生产总值,同时刺激政府及民间投资,能够在一定程度上影响到税收增长状况。所以说,出口经济的增长能够间接刺激和增加税收增长,是国家经济发展必不可少的重要驱动引擎。

消费对税收增长的直接作用明显,其中以最终消费支出对税收增加的影响最为明显,位居所有变量影响程度之首。但实际上,国民消费对税收增长的间接影响并不明显,这主要是因为我国经济增长主要靠投资与出口来拉动的,消费对于国家经济增长的拉动作用还明显偏弱。

GDP方面,它对税收增长的影响是最直接的,我国税收增长的增长幅度会略高于GDP增长幅度,但是它的间接影响相对较为薄弱,基本接近负值。这是因为GDP作为国家生产总值,它主要由其他变量相加得来,它的间接影响可能在几个变量之间有所抵消,所以围绕GDP来分析其对税收增长的间接影响没有实际意义[2]。

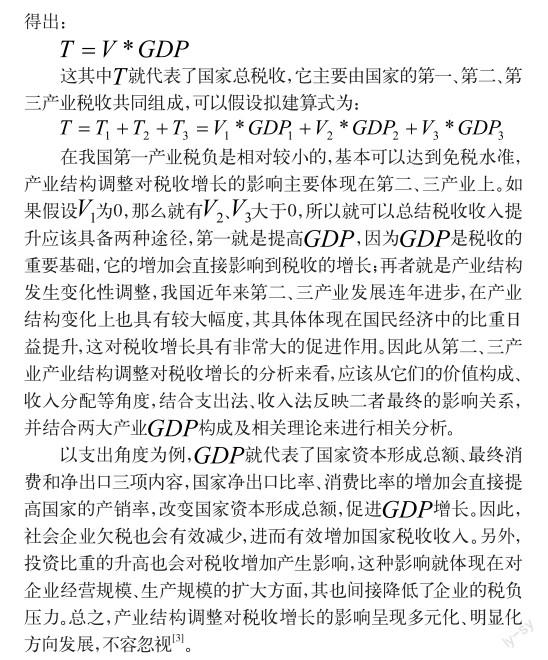

2 产业结构调整对税收增长的影响关系分析

产业结构调整代表了产业发展、促进经济的相应手段,产业结构调整也是为了实现产业的可持续发展,进而带动政府税收收入的不断增加,增加政府宏观调控经济的整体能力。因此,各个国家政府也在不断优化调整本国产业结构,寻求利好发展方向与路径,积极研究产业结构调整与税收增长之间的关系。

2.1 产业结构调整与税收增长关系的理论研究

产业结构调整与税收增长之间是存在较为复杂的理论关系的,如果采用宏观税负理论来分析二者关系,就应该按照税负定义公式:

2.2 产业结构调整对区域税收增长的影响性分析

結合整体,以面及点,下文将重点分析产业结构调整对区域税收增长的影响性分析,就分别以第二产业的制造业和第三产业的房地产业为例。

2.2.1 第二产业——制造业

某地区从2012年~2016年在制造业方面年均税收收入排名前三位的是饮品制造业(10.7%)、化学原料与化学制品制造业(7.8%)、电气机械器材制造业(4.9%)。排名前三制造行业税收总额仅占到总比例的23.4%,这说明该地区制造业内部税源结构相对分散,产业结构发展重心不明确,严重缺乏主导产业。但从制造行业产业结构调整方面来看,近年来该地区确实实现了税收增速从低速增长到高速增长的巨大变化。其中以金属冶炼制造业为例,他们的年均税收收入增长达到2.8倍以上,展现了钢铁加工行业的发展强势。在国家转变经济发展方式、优化调整产业结构的宏观背景下,该地区的税收调整也逐渐开始适应经济结构而同步转型升级,但整体来看该地区还是存在产业结构调整力度不足、劳动呈现密集型发展态势、低附加值、低端加工制造行业过多的发展态势。如果该地区能够在产业结构调整方面抓住重点,构建确立主导产业,其区域税收增长幅度还会进一步加大。

2.2.2 第三产业——房地产业

从上表4可以看出,某地区房地产税收增长快速的原因应该有二,首先房地产行业作为当前我国第三产业主力拥有较高的税收及利润特点,无论是政府还是房地产商都可以从行业中获得共同利益,这导致了地方房地产行业发展的迅猛,税收增长自然水涨船高;另外,某地区土地资源相当丰富,房地产均价相对偏低,整体需求市场相对繁荣,所以2010年前后该地区也将大量土地以协议方式出让,直接提升了市场供应量,导致整体的房价走低。2010年该地区房地产价格3500元/m2,只有主城区价格的2/3甚至一半。而在随后几年,政府为活跃地方房地产市場提出开放政策,这让众多房地产开发商纷纷涌入该地区,大量开发楼盘,直到2015年地方城市基础设施建设已经逐渐完备,所以某地区房地产业才逐渐发展兴盛,这一产业结构调整也直接影响了税收增长态势[4]。

3 结语

综上所述,经济增长与产业结构调整共同促进了我国社会经济发展,也或直接、或间接地影响了税收增长,让政府形成了以经济结构与产业结构调整为主导,以税收增长为变化角度的国家经济发展体系,实现了对国家各产业结构的有效优化。这种相对良性的相辅相成关系也让我国新一轮产业结构调整蓄势待发,希望以此来满足国家经济增长需求,同时为企业创造更多税收收入,进而强化政府公共服务能力,促进三大产业共同发展。

参考文献

[1] 郭庆旺,吕冰洋.经济增长与产业结构调整对税收增长的影响[J].涉外税务,2004(9).

[2] 廖信庭.经济增长对税收增长影响的通径分析和实证研究[D].江西财经大学,2014.

[3] 梁瑞兵.产业结构调整对区域税收增长的影响研究——以浦口区为例[D].南京财经大学,2011.

[4] 张颖.我国税收收入增长的影响因素分析[D].山东大学,2012.