非正规金融促进农村经济增长的实证分析

2017-05-30王静杨建州

王静 杨建州

摘 要:农户从正规金融机构融资困难,因此非正规金融具有重要补充作用。该文分析了非正规金融对农村经济发展存在的正面和负面影响,并运用我国2000—2014年相关数据对非正规金融和促进农村经济关系进行实证分析,结果表明非正规金融对农村经济增长具促进作用。最后,提出完善农村非正规金融发展的对策建议。

关键词:非正规金融;农村经济;实证分析

中图分类号:F832.43;F323文献标志码:A文章编号:1637-5617(2017)02-0041-05

Abstract: As the farmers have difficulties in financing from the formal financial institutions, the informal finance plays an important supplementary role. The positive and negative impacts of informal finance on the rural economic development were analyzed in this paper. Then, an empirical analysis on the relation between the informal finance and the rural economic development was conducted by using the relevant data from 2000 to 2014 in China. The results showed that the informal finance had a role in promoting the rural economic growth. Finally, the countermeasures were put forward to improve the development of rural informal finance.

Key words: informal finance; rural economy; empirical analysis

非正規金融与正规金融是相对的。正规金融是指通过国有商业银行、政策性银行、股份制商业银行等正式金融中介机构和金融市场进行的资金融通。而非正规金融指由非法定的金融部门提供的间接融资,以及个人之间、个人与企业间进行的直接融资,其主要包括两个部分:一是互助性的借贷,亲朋好友间的借贷,无息或低息;二是盈利性的借贷,包括私人钱庄、合会、民间集资,有息或高息。

近年来,许多学者针对非正规金融与农村经济发展关系进行研究。谈儒勇[1]运用OLS对中国金融发展与经济增长的关系进行线性回归,得出中国金融发展与经济增长存在明显的正相关关系;张丽娜等[2]以1981—2008年金融发展与农村经济增长的时间序列数据为基础,运用内生经济增长模型,通过向量自回归检验,得出民间金融对农村经济发展有明显推动作用。与此相反,何亚玲[3]对经济欠发达典型地区甘肃进行了实地调查,实证分析得出非正规金融由于运行不规范、市场监管不完善、利率波动大,存在较大的风险,因此其对乡镇企业发展推动作用并不明显。何大安[4]结合中国实际,认为非正规金融在农村贷款中占有很高比例,正规金融与非正规金融在农村信贷中产生很多摩擦,这些摩擦造成农村信贷市场效率低下,同时会内生出农村金融市场的风险。在解决非正规金融对策方面的研究中,Shahidu等[5]认为非正规金融与正规金融同等重要;吴晓玲等[6]认为,我国农村金融体系存在问题的根本原因是政府过度管制,应该对金融体系进行大的调整,着眼于构建一个竞争性的农村金融市场;Mark等[7]认为,发展中国家的政府应该采取金融约束政策,控制利率、市场准入,在民间创造租金,从而诱导民间部门为农业提供更多的服务。

可见,当前学者对非正规金融与农村经济发展的关系存在明显分歧,尤其是对非正规金融是该严厉打击,还是加强其正规化,或者放任自流存在较大分歧。为此,本文选取我国2000—2014年非正规金融与农村经济发展的相关面板数据进行实证研究,旨在探讨非正规金融对农村经济发展的作用。

1 非正规金融对农村经济发展的影响

1.1 有利影响

农村正规金融在发放贷款时,由于信息不对称,一般需要存单或财产抵押或担保。而非正规金融由于地缘、血缘关系,借款人对贷款人的资信、收入状况及偿还能力较清楚,具有信息优势、抵押优势、监督和执行优势,以及成本优势。

1.1.1 有利于将储蓄转化为投资 哈罗德-多马模型[8]提出,决定经济增长的因素是储蓄率与资本边际产出率,农村金融可通过提高投资效率来推动经济发展;帕加洛通过AK模型分析,得出农村金融通过将储蓄转化为投资来促进农村经济发展。农民和中小企业从非正规金融机构获得贷款,然后将资金用于购买固定资产或流动资产,有效的将储蓄转化为投资,而投资力度的加强有利于农民人均资本存量的增加,从而提高人均产出,增加农民收入,促进经济发展。

1.1.2 有利于解决中小企业和农户贷款难题,促进企业资本积累 因为抵押担保问题,中小企业和农户很难从正规金融机构获得贷款。而非正规金融组织的存在,为农户和中小企业解决了贷款难题。企业获得贷款有利于更好地促进自身资本积累,根据麦金农[9]的观点,资本存量与持有货币的实际收益之间存在着直接并且正相关的关系。当一个人所持有货币的实际收益水平处于上升状态,那么他会使用更多的货币,更少地保留自产品,以有效地积累价值。而资本积累的增加将决定资本存量,从而决定经济增长水平。

1.1.3 有利于改善农村人力资本,促进农村技术进步 库兹涅茨[10]认为,随着社会的发展和进步,人类社会迅速增加技术知识和社会知识的存量,当这种存量被利用的时候,就成为现代经济高比率总量增长的源泉。农户获得的借贷资金一部分用于子女教育支出,教育支出扩大有利于培养有知识、有技术的劳动力;中小企业获得贷款会加强职工的技术技能培训,从而促进劳动者素质和知识水平的提高。麦金农[9]认为,中小企业投资购买固定资产,农民添置新的种子、化肥和农药等,都必然要在仅能维持企业家及其家庭日常生活的净收入中减去。贫困和缺乏借贷融资的能力,加强了支出的间断性,为采用最简便有效的创新都创造了极大阻力。无法融通资金的企业家,很容易陷入一个低水平的均衡陷阱,除了一小部分很富裕的以外,技术创新将在这里受到严重的限制。非正规金融的存在,使得农民和中小企业获得资金,农民借贷到资金有利于更好地配置自己的流动资本和固定资本,从而装备全新的技术;中小企业获得贷款有利于企业投资规模增加和资源配置完善,从而促进企业技术进步。

1.1.4 有利于优化资源配置 King等[11]认为,非正规金融具有信息优势和降低交易成本的优势,能够通过提高资源配置来促进经济增长,并减少道德风险,从而降低成本,是一种高效率的状态。在资金资源缺乏的情况下,非正规金融在正规金融作用缺位的情况下,可以利用信息优势将资金贷给质量高、有潜在发展前景的企业,从而一定程度上纠正了资源配置效率低下的问题。

1.2 不利影响

有关地下金融的案件的報道层出不穷,如最近这些年发生的广西通五洲、河南百花集团等非法集资事件、福建福安的标会倒会事件、温州民间借贷危机等都显示非正规金融的存在不好一面。归结起来主要有以下几方面[12-13]:(1)存在社会集资等非法行为,会造成金融风险,引发社会纠纷,影响社会稳定。非正规金融的高利率导致强的投机性和逐利性,如果这种投机逐利心理被不法分子利用,就会产生社会集资、高利贷、私人钱庄等不法行为,引起金融市场混乱,不利于农村经济稳定。(2)内部经营管理混乱。非正规金融由于成本较高、风险大,因此利率高、违约风险大、经营风险也大。而且,非正规金融缺乏严格规范的内部管理体制,没有有效的外部监管以及约束机制,没有合理完善的财务管理和审计稽核制度,借款无需抵押物,工作人员也不具备必要的专业知识,且借贷双方权益得不到法律的保护,如果到期无法还款,会引发民事纠纷甚至违法犯罪行为,影响社会稳定。(3)不利于国家对农业经济的宏观调控。非正规金融一般具有高利率,而资本的逐利性会导致大量资金从正规金融机构流向非正规金融机构,如果资金大量盲目流向非正规金融,就会导致国家宏观调控的政策效果下降,进而不利于农村经济的健康发展。

2 非正规金融促进农村经济增长的实证分析

2.1 指标设计与数据整理

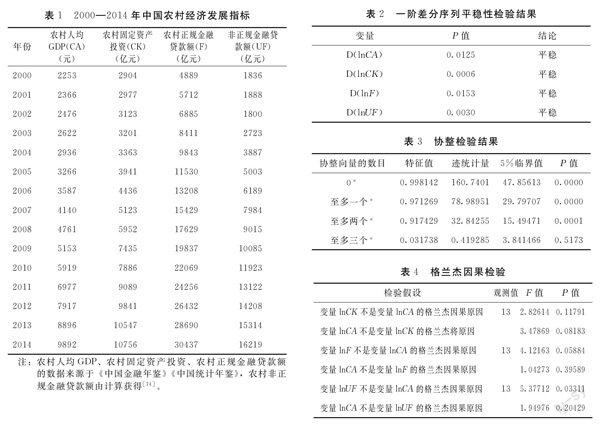

选用农村人均GDP作为衡量中国经济增长的指标。GDP是衡量经济增长的关键因素,而人均GDP数据比GDP总值更准确,因为GDP只能反映经济增长的数量情况,而人均GDP同时能更好衡量成本和效益,结构与分配。非正规金融贷款额目前没有公开数据,本文数据是通过郭沛[14]一文估算所用方法计算得出的,即非正规金额贷款额=个私企业非正规外源融资估计×26%+户均非正规金融贷款额×1.8亿。本研究的样本区间2000—2014年,关于非正规金融与农村经济发展的有关数据见表1。

2.2 ADF检验

采用2000—2014年的时间序列数据进行实证检验,为了排除伪回归,首先运用ADF检验数据变量的平稳性,检验结果如表2所示。

由检验结果可以看出,一阶差分序列D(lnCA)、D(lnCK)、D(lnF)及D(lnUF)的P值都小于0.05,即在5%水平临界值下都是平稳的,可以进行变量协整检验。

2.3 协整检验

协整即存在共同的随机性趋势,协整检验的目的是决定一组非平稳序列的线性组合是否具有稳定的均衡关系,检验结果如表3所示。

由R2接近1可以看出,模型拟合优度高,不存在自相关问题。

上式表明,2000-2014年各变量存在长期均衡关系;从中可知,农村固定资产投资、非正规金融贷款额、农村正规金融贷款额与农村经济增长都存在较强的正相关性。在其他条件不变的情况下,每增加一个单位的固定资产就会增加0.505150个单位的农村人均收入,每增加一个单位的农村正规金融贷款额就会增加0.056377个单位的农村人均收入,每增加一个单位的非正规金融贷款额就会增加0.428829个单位的农村人均收入。协整检验结果表明,农村固定资本投资、非正规金融贷款额、正规金融贷款额都与农村经济增长存在长期稳定的均衡关系。

2.4 格兰杰因果检验

为判断非正规金融贷款额和农村经济增长这一稳定的均衡关系是否构成因果关系,分别对lnCA、lnCK、lnF、lnUF两两变量之间进行格兰杰检验,检验结果如表4所示。

由检验结果可知:非正规金融与农村经济发展之间存在单向因果关系。即非正规金融是农村经济增长的格兰杰原因,而农村经济增长不是非正规金融的格兰杰检验。

通过ADF检验、变量协整检验及格兰杰因果检验,可以看出非正规金融与农村经济发展存在长期稳定的均衡关系,并且非正规金融有利于促进农村经济发展。这主要是因为非正规金融发展有利于促进农村技术进步和人力资本发展,有利于将储蓄转化为投资,为农村经济发展注入动力。哈罗德—多马[8]模型强调突出了发展援助在经济增长中的作用,即通过提高投资(储蓄率)来促进经济增长;内生增长理论认为内生的技术进步是保证经济持续增长的决定因素。这共同决定了非正规金融的有利作用。

3 完善非正规金融的对策建议

3.1 规范民间借贷,降低贷款利率

非正规金融由于内部经营管理混乱,经营风险较大,存在非法集资等违法行为,因此要按照“谁主管、谁监管”“谁审批、谁负责”的原则,强化民间借贷监管,定期对小额贷款、投资咨询、抵押担保公司等非银行融资机构重新进行资质认定,规范其日常经营行为。同时严厉打击非法集资、高利贷、私人钱庄等金融犯罪行为,维护农村经济稳定。

因为非正规金融成本高、违约风险大,因此利率高,存在高利贷金融犯罪可能。高利率与扶贫的矛盾可通过贷款机构和借贷农户两方面来寻找解决问题的途径,民间金融的高利率是较大风险和较高机会成本的补偿。对于机构而言,可通过贴息、减税、稳定的批发资金等方式降低小额信贷机构的资金成本和运营成本,增强机构的竞争力,从而降低利率。对于政府而言,应放宽市场准入,增强市场竞争,加强对外开放,允许私人资本和外资入股信用社;同时,加强对内开放,引导民间金融,鼓励非政府组织的小额信贷;并对农业信贷机构提供多种优惠政策,如支付补贴、减免税收等。对于农户而言,可以建立电子化的农户信用档案和信用评级系统项目补贴等,扩大对农户家庭、财产、经营、收入等定量信息的采集,逐步探索建立一套符合当地实际情况的、便捷、有效的农户信用评价方式方法,从而减少信息不对称,促进农村正规金融机构贷款的发放。

3.2 促进非正规金融与正规金融联合发展

由于非正规金融存在不利于国家对农业经济的宏观调控的困扰,因此,可以将非正规金融与正规金融联合起来发展。这既有利于促进农村金融的发展,也能有效完善国家宏观调控。非正规金融和正规金融各有优势和劣势,非正规金融具有成本优势、监督优势及信息优势,而正规金融拥有完善的体制和雄厚的资金,因此,将非正规金融与正规金融结合起来时,正规金融应对各种非正规金融机构进行筛选,选出那些资金量大、内部管理完善、具有专业知识的非正规金融机构进行资金投资,然后非正规金融运用自身信息优势来筛选信用高的农户及有发展潜力的企业并为其提供贷款,以此降低信息成本和监督成本,也有利于国家进行宏观调控。

4 小结

本研究通过实证分析证明了非正规金融对农村经济增长有促进作用,但非正规金融也同时存在一系列问题,如诱发高利贷行为、引发纠纷影响社会稳定、不利于国家对农业经济的宏观调控等。为此,本研究提出了规范民间借贷降低贷款利率、促进非正规金融与正规金融联合发展的对策建议。

本研究不足之处是,对非正规金额与农村经济关系进行实证分析时,由于数据的公开性及可获得性的原因,采用2000-2014年的数据,时间跨度不大并且样本数较少。另外,本文是从全国宏观角度来研究的,然而每个地区都有各自特殊情况,因此,对各个地区的不同情况有待于进一步探讨。未来可以对如何完善非正规金融机构的内部管理做更深一步的研究。

参考文献:

[1]谈儒勇. 中国金融发展和经济增长关系的实证研究[J]. 经济研究,1999(10):53-61.

[2]张丽娜,王静. 农村金融发展与经济增长关系的实证研究[J]. 西北农林科技大学学报,2013(3):7-11.

[3]何亚玲. 经济欠发达地区农村非正规金融发展的实地调查——以甘肃省为例[J]. 改革与战略,2013(2):85-88.

[4]何大安. 中国农村金融市场风险的理论分析[J]. 中国农村经济,2009(7):59-67.

[5]SHAHIDUR R, KHANDKER, RASHID R.Faruqee,the Impact of Farm Credit in Pakistan[J]. Agricultural Economics,2003(28):197-213.

[6]吴晓玲,李灯强. 实现农村信用社可持续发展的对策[J]. 武汉金融,2001(6):60-61.

[7]MARK DRABENSTOTT, LARRY MEEKER. Financing Rural America:A Conference Summary[J]. Pcoceedings-Rural Confereces,1997(2):11-17.

[8]罗伊·哈罗德. 动态理论论文[M]. 上海:商务印书馆,1981.

[9]麦金农. 经济发展中的货币与资本[M]. 上海:上海人民出版社,1997.

[10]西蒙·库兹涅茨. 生产和价格的长期运动[M]. 牛津:牛津大学出版社,1930.

[11]KING R G,R LEVINE. Finance,Entrepreneurship,and Growth:Theory and Evidence[J]. Journal of Monetary Economics,1993(32):513-542.

[12]阮素梅,陈静. 非正规金融与我国农村经济增长的实证分析[J]. 统计与信息论坛,2006(11):78-83.

[13]姚耀軍. 中国农村金融发展与经济增长关系的实证分析[J]. 西北农林科技大学学报,2004(6):24-31.

[14]郭沛. 中国农村非正规金融规模估算[J]. 中国农村观察,2004(2):21-25.