战略策划与财务分析相融合的企业投资决策模型构建

2017-05-30李桂玉

李桂玉

摘 要:企业的投资决策在一定程度上影响着企业的经营效益,关系着企业是否可以在经营之中发展和扩大。在我国当前的投资决策之中,大部分企业都是根据被投资公司的财务状况来进行投资决策的,不涉及该企业的经营战略。但在市场经济条件之下,企业的经营战略在某种程度上影响着企业是否可以成功经营。本文对于企业战略规划对投资决策的影响进行了介绍,并根据经济理论构建了合适的决策模型。

关键词:战略规划 财务分析 企业投资决策模型

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)07(b)-163-02

1 传统金融分析在投资决策之中的作用

在企业的投资之中,投资人员一般会针对所投资企业的经营和创业的实际技术效率进行考察和分析后再决定对于该企业的投资,以实现投资人和被投资公司双方都在投资之中获利。对于企业经营能力的分析,主要是通过对于企业流动资产的周转率和总资产周转率的分析和研究得出。除此之外,企业内部管理人员对于公司的管理随着公司经营时间的延长也变得更为熟练。在公司经营中,公司的流动资产周转率和总资产周转率代表着管理层对于企业的管理效率。公司的管理越好,公司内部不必要的资金周转就越少,管理层的工作就更为熟练。同时,在对被投资企业的财务分析中,还需要对该企业的经营管理风格和管理模式进行研究,合适的管理形式对于企业的经营和发展有很大的意义。

企业的偿债能力一般可以反映企业在偿还长期债务和短期债务的能力。在企业经营中,一般会向银行贷款来满足企业发展的设施要求或解决财政周转上的困难,应对长期或短期债务的能力可以反映企业的盈利效果和企业的经营质量。一般在企业经营中会使用流动比率和资产负债率来衡量企业的偿债能力。流动比率是指企业的流动资产与负债的比值,主要是用于表達企业在债务到期之前是否可以进行变现用于偿还负债能力。资产负债率是指企业资产中,由负债所获得资产的比率,表现了对于债权人的利益保护和企业偿还债务的能力。存货周转率是指在该年度内企业经营的营业收入与存货余额的比率,这个指标说明了企业在运营之中的获利能力,主要的计算公式为营业成本与存货平均余额的比值,表现了企业销售能力和企业经营中的获利能力。这一指标的高低说明了企业在经营过程中的存货堆积水平,在一般情况之下该指标的比率越高,说明企业的存货堆积情况越少,产品的流动性越强,企业的经营利润和现金的流通能力越强,企业的营业水平越高。有时,企业在经营过程中由于内部或是外部的原因会造成与外部的经济交流减少,在这种情况之下,企业的存货周转率也会下降,但是可能并不能反映企业的真实经营水平,因此,在实际企业经营状况检查中,应该考虑多方面的因素进行分析。应收账款的周转率在企业经营中表示企业的现金流动速度,主要是指在企业经营过程中企业应收账款和所收到的账款的比率,其常用的公式是营业收入与应收账款平均余额的比值,表现了企业经营过程中账款现金的流动速度。在企业经营中,周转率的比值越高,说明企业在商业活动中收款越快,在应收账款的催收上所花费的资金和时间越少,企业经营中帐目缺陷的发生可能性越小。该比率越高,说明在企业经营过程中资金流动率越高,企业的偿债能力越强,企业的资金利用效率也越高。

除了流动资产的周转率之外,企业的经营效果还可以通过企业的总资产周转率进行判断,总资产周转率是指企业在一定的经营时间内,公司内部主营业净收入的额度和平均资产总额的比值,该比率可以较为准确和全面地反映企业的资产经营利用的质量和企业对于经营利润的应用情况,其主要的计算方式为企业的营业收入总额和企业的平均资产总额的比值,一般情况下,企业的总资产周转率越高,说明企业在市场经营中资产周转速度越快,企业的销售和经营能力越强,企业的资产利用率越高。通过对被投资企业财务状况和经营状况进行分析和研究,投资人员应该对该企业的基本状况、行业发展、企业的财务情况和企业的股利策略进行全面的了解分析, 投资人员可以在投资过程中按照这些步骤对于企业的经营状况等多方面进行分析研究之后,再对企业进行投资,防止在投资过程中出现的失误影响企业的正常经营。

2 嵌套式投资决策理念

2.1 理论基础

在我国市场经济发展的新时期投资企业需要一种新的投资理论来对企业投资行为的规划进行指导,虫洞理论的核心思想对于我国企业创新投资规划步骤有很大的促进意义,可以帮助投资人员发现企业投资战略的问题,以便于企业投资规划人员进行修改。在投资过程中,企业管理人员的主要目的是保证本企业的资金不受损失、金融资本的价值保持以及长期收益。投资是实现企业管理者长远意图和计划的一种手段,其中包括企业管理人员对企业的发展规划和管理人员对未来发展道路的预期。传统的投资决策模型仅关注企业的财务分析,忽视企业的动态经营环境,对于经营环境的简化和影响的减少不可能对投资过程起到很好的推动作用。在现阶段投资决策模型的优化过程中,根据虫洞理论的核心思想,新的投资模型必须对企业经营中的多种因素进行综合考量,以便于高效率和高质量的完成投资决策。

在模型构建中,按照虫洞理论,企业的投资战略规划一定要与被投资企业的财务分析相结合,并创新当前的规划理念,有效构建在投资环境之中的虫洞,根据企业生产经营产业链的变化,与该企业的经济资源和收益规划相结合,实现投资中的虫洞效应,实现投资规划的基本目标。在优化上,一方面投资规划人员要通过投资战略的变更来保证投资人员的工作质量和投资规划的总体发展方向,并依照被投资企业的发展战略来对投资进行一定的调整。另一方面,投资规划人员还要根据企业的经营状况和财务状况来对实际投资的数额和计划进行微调,实现投资目的。

2.2 嵌套式投资模型的构建

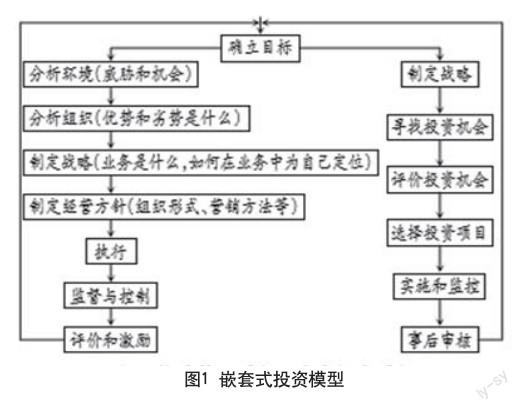

对于嵌套式投资模型的探索和设计可以从投资过程和投资战略管理规划进行分析和设计,对于投资企业来说,资本投资的过程和战略管理过程都是企业实现经营利润最大化的过程,因此,以经营利润增加为模型的目的,其构建的投资模型如图1所示。

在这个模型中,投资决策是对投资方案的优选和优化,投资决策和战略规划会报据企业在投资中可能遇到的风险进行弯化,并针对风险提出一些防治措施。但是两类行为对于风险的处理有两种不同的形式,投资决策对风险的评估和防治是通过企业的经营盈亏分析、灵敏度分析以及经营概率分析完成的。

3 结语

鉴于投资决策系统的动态性、复杂性、多重因果及 交互影响等诸多特点,投资决策中最大的难题是投资决策系统本身的复杂性与实际操作简单易用的约束之间存在冲突,从战略管理过程和资本投资过程的比较中可以发现二者的嵌套关系,嵌套投资决策模型的构建可以较好地对投资过程进行优化。

参考文献

[1] 李静,韩维芳,刘念.投资效率研究文献综述[J].财会月刊,2016(10).

[2] 郑玲,王培培.战略管理会计的演变轨迹与发展趋势——基于价值链的分析[J].财会月刊,2016(07).

[3] 方晓成,李姚矿.CBCV模型在网络企业价值评估中的应用[J].合肥工业大学学报(自然科学版),2010(04).