上市中小企业融资成本调查分析①

2017-05-30冯敏

冯敏

摘 要:本文以符合中小企业界定标准的2012年~2016年上市中小企业融资情况为研究样本,运用资本成本计算原理及企业价值模型,判断上市中小企业账面企业价值与其市场企业价值是否相符,分析其原因。通过计算企业债务资本成本和权益资本成本,分析企业资本结构是否合理,提出有利于中小企业制定合理的融资策略的建议。

关键词:中小企业 资本成本 企业价值

中图分类号:F276.3 文献标识码:A 文章编号:2096-0298(2017)08(c)-018-03

1 研究背景

中小企业是一个相对的概念,它指的是与本行业大企业相比生产规模较小的企业。目前我国广义上的中小企业数量占比达99%以上,而大型企业数量占比极小且相对稳定,中小企业已成为推动我国国民经济发展的主力军。近年来,国家虽然已出台了扶持中小企业发展的相关政策,但在融资方面,中小企业仍面临着诸多困难,中小企业的生命周期普遍较短,在社会越来越推崇经济自由化、经济体制改革不断深化的今天,只有让中小企业“活”起来,大力发展实体经济,我国的国民经济才能稳健发展。除主要提供中小企业上市的中小板外,2012年深圳证券交易所开设了创业板,给中小企业的上市提供了新渠道,因此,可以方便查询中小企业融资情况及其融资成本信息。

本文正是在此背景下,通过对中小企业进行界定的基础上,利用上市中小企业融资信息,对其成本和企业价值进行统计分析,为中小企业确定合理的融资策略提供建议。

2 中小企业的界定

由于本文目标企业是已经上市的中小企业,根据狭义的中小企业定义显然不能满足研究的需要。上市中小企业主要活跃于中小板和创业板,但通过实际观察可以发现,在中小板和创业板中流通盘在1亿以下的、符合理论条件的企业并不多,再加上观测周期的限制,严格符合条件的企业更是少之又少。

因此,最终放宽了标准,以在中小板或创业板上市的、流通盘在10亿以下的企业为选取对象。符合上述条件的企业占到80%以上,因而具备一定的普遍性和代表性。

3 样本企业的选择

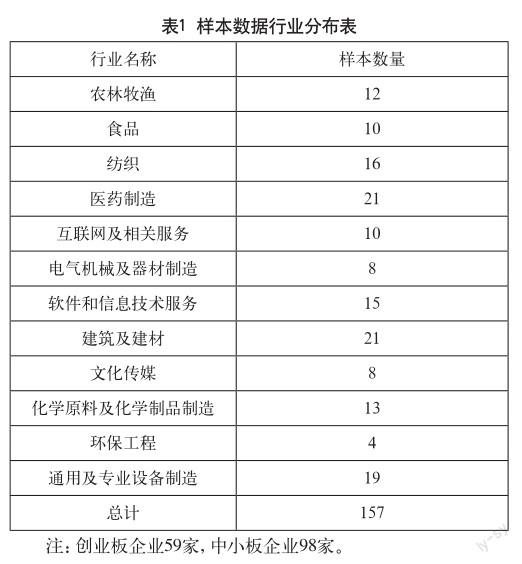

本文的样本企业主要选择了农林牧渔业、食品业、纺织业、医药制造业、互联网及相关服务业、电气机械及器材制造业、软件和信息技术服务业、建筑及建材业、文化传媒业、化学原料及化学制品制造业、环保工程业、通用及专业设备制造业等行业的企业,并从中进行进一步筛选,选择了可以查到2012年~2016年财务数据、具有一定代表性的、符合本文中小企业界定的企业。

4 企业资本成本结构分析

4.1 基本思路

根据WACC(Weighted Average Cost of Capital)原理,计算分别以债务资本和权益资本在企业全部资本中所占的比重为权数加权后的债务资本成本率和权益资本成本率,比较二者的关系。

4.2 数据收集与处理要点

4.2.1 优先股股息处理

由于我国股票市场起步较晚,发展还未成熟,存在优先股的公司数量还很稀少,因而在实际数据收集中不考虑优先股股息。

4.2.2 短期债务资本成本处理

4.2.3 权益资本成本计算

公司权益资本成本率的计算运用到了资本资产定价模型(CAPM),指的是市场无风险收益率,一般用国债利率或定期存款利率来代替。本文采用的是2012年~2016年的五年期国债12月31日利率的均值。为平均风险股票必要报酬率,即所有股票的市场报酬率。因样本由创业板企业和中小板企业构成,故在计算时以中小板指和创业板指来分别对应两个板块的企业。具体方法为:收集指数2012年至2016年的日收盘价,以季度为周期计算普通收益率,再利用几何平均法求出这20个数据的均值,最后以复利转化为一年的收益率,即。贝塔值的计算同样分为中小板指和创业板指来计算,以日为计算周期,采用对数收益率来刻画收益率。

4.2.4 利息支出数据收集

利息支出I最后会计处理时一般转入财务费用科目,因此在收集数据时需要去财务报表附注的财务费用项下的明细信息中找。

4.2.5 债务资本成本率处理

4.3 数据表现及分析

(1)数据显示,157家企业中债务成本资本率大于权益成本资本率的仅有5家,占样本总数3.18%,这说明通过发行股票筹集资金的成本高于通过债务来筹集资金的成本是一个普遍的现象。但同时结合企业融资情况可以发现,债务融资额大于权益融资额的企业只有59家,仅占样本总数的37.60%。这表明尽管通过股权来融资的成本高于通过债务来融资的成本,但仍有很大一部分的企業选择以股票融资为主要筹资途径。原因分析有以下几点。

第一,以债务方式大额融资困难。中小企业的信用评级普遍不如大型企业,通常商业银行不愿承担风险向中小企业大额贷款,在银行贷款方面得不到商业银行的支持。企业债务融资的另一重要渠道是发行债券和票据,而我国目前的债券市场对于中小企业来说门槛还很高。

第二,我国目前金融市场存在重虚拟经济,轻实体经济的现象。随着金融改革进程的推进,市场上掀起了一股上市的热潮,甚至一些自身难以上市的企业通过“买壳”上市的方式来曲线达到上市目的。

(2)从行业来看,企业的资本结构呈现一定的行业特征。由表3可以明显看出互联网和相关服务业、环保业、食品业、文化传媒业、医药制造业的企业债务资本大多小于股权资本,而电气机械及器材制造业、纺织业、化学原料及化学制品制造业、建筑及建材业、农林牧渔业、通用及专业设备制造业的企业则更愿意以债务融资方式来筹集资本。

5 企业账面理论价值与市场价值比较

5.1 基本原理

账面企业价值利用WACC原理中的V=S+D来计算,V即公司的总折现价值,S表示公司股票的折现价值,D表示公司债务的折现价值。而企业的市场价值等于在外流通的股票总市值加上其债务价值。

5.2 数据收集及处理要点

(1)股票价格每天都在改变,因此在实际操作中选择计算2012年至2016年每个季度末的市场价值,每年的企业市场价值则是四个季度的市场价值的均值。本文用市场价值与账面理论价值的差Δ来反应他们之间的关系。

5.3 數据分析

在最终得到的企业市场价值与账面价值差值数据中,账面价值大于市场价值的样本有8个,仅占样本总数的1.02%。可以明显发现市场对于上市企业往往有较好的发展预期,有较强的意愿向它们投资。尽管绝大多数Δ都大于0,但企业自身每年的Δ会有较为大幅的波动,此外,企业与企业之间Δ也有明显差距。以表4样本为例,这三家企业均为纺织业的企业,但彼此之间有着明显差异。企业1五年间Δ有正有负波动幅度巨大,而企业2的Δ由7亿多增长到20亿,有一个飞跃。此外,比较企业2和企业3,企业3的Δ值五年间每年都远大于企业2。

一方面,Δ的变动与市场有关,当整个市场都在发展时,越来越多的投资者进入资本市场,必定会引起投资总量的变化,从而导致Δ的变化;另一方面,Δ还和企业本身有关,不同的企业个体发展情况不同,侧重点也不同,以新兴技术为支撑的企业往往更受投资者青睐。

6 中小企业融资策略的建议

6.1 合理规划资本结构

根据企业自身规模、资金需求等情况合理制定融资规模,注意控制负债比例,逐步完善企业内部风险控制机制和融资方资本退出机制,加强对融资的管理。

6.2 提高企业的内在价值

中小企业同大型企业相比有经营策略灵活、市场适应性强的优点,在市场条件严峻的情况下应扬长避短,积极调整自己的经营策略。比如现有行业领域已有成熟技术或企业时,可以向其他相似领域调整,注重自身发展能力和市场竞争力的培养,力争以核心技术为支撑发展企业。具有发展潜力的更容易受到投资者的关注,投资者也会更愿意向其融资。

6.3 塑造企业形象,尤其要注重企业信用的积累

现阶段一个突出的问题是中小企业缺少符合商业银行传统要求的抵押品。对于传统行业的中小企业的来说由于企业大多资金回收期较长、技术水平较低,导致银行对其担保评估不乐观;而新

兴行业的中小企业由于产业不成熟,伴随着较高的风险,发展前景的不确定性较强,使很多融资者望而却步。企业本身针对这个问题首先要做的是提高经济效益,以营业利润为前提吸引融资者,从根本上积累起信用。另外,还应主动加强信息沟通,积极处理好和金融机构的关系。

6.4 灵活利用政策支持

目前我国已经出台了中小企业相关的税收优惠、金融支持、科技支持、公共服务、市场开拓、信息化建设等政策,在此基础上中小企业要灵活利用已有的市场条件,关注相关信息公布渠道,不能只把眼光局限于银行贷款这样的传统融资方式,而应结合自身情况尝试其他投资方式如地方金融机构、股份合作、民间融资、天使投资等,丰富自身融资手段。

参考文献

[1] 寇颖娇.我国中小企业扶持政策现状及发展趋势[J].法治与社会,2016(10).

[2] 于建勋.浅析中小企业融资难[J].中国乡镇企业会计,2012(2).

[3] 吴俞岐.修改信用评估体系破解中小企业的融资难题[J].化工管理,2011(5).

[4] 杨雷.中小企业的融资策略抉择[J].经营管理者,2015(11).

[5] 王小霞.试析中小企业的融资策略[J].财会月刊,2005(10).

[6] 李才昌.浅析中小企业融资结构问题及对策分析[J].全国商情(理论研究),2010(03).

①基金项目:标注“江苏高校品牌专业建设工程资助项目”(英文标志:Top-notch Academic Programs Project of Jiangsu Higher Education Institutions,英文标志简称:TAPP)标识,同时附上林学品牌专业编号:PPZY2015A062。