财政透明度、政治关联与政府补助

2017-05-30张力杨建华

张力 杨建华

摘 要:以2006 —2013 年A股市场的民营上市公司为样本,实证检验了财政透明度对政治关联企业获得政府补助的影响。研究发现,民营企业的政治关联度与其获得的政府补助正相关,财政信息透明度能够抑制民营企业的政治关联与政府补助之间的正向关系。

关键词:财政透明度;政府补助;政治关联;民营企业;信息

中图分类号:F275.1 文献标识码:A 文章编号:2095-7394(2017)03-0057-07

公开透明是现代财政的基本特征,也通常被视为政府治理水平的一个重要体现。不同国家之间、地区之间的财政透明状况难免存在差异,所以需要量化指标对此进行度量。上海财经大学公共政策研究中心连续发布的《中国财政透明度报告》,对我国各省级行政区2006以来的财政透明情况进行评估打分,为开展财政透明度有关的学术研究提供了条件。本文以此为契机,研究了地方政府财政透明度与属地民营政治关联企业获得政府补助之间的关系。笔者研究发现,有政治关联的民营企业能获得更多的政府补助,财政信息透明度能够抑制民营企业的政治关联与政府补助之间的正向关系。企业特征变量与政府补助之间的关系,一直是学术界关注的热点问题。本文将财政透明度这一区域特征变量纳入企业微观研究领域,为理解企业特征与政府补助之间的关系提供了一个新的视角。

一、理论分析与研究假设

(一)政治关联与民营企业政府补助

现有研究发现,在政府补助的发放对象上,存在着一定的不公平现象。邵敏、包群( 2011)的研究发现,政府明显倾向于向国企发放补助。[1]步丹璐、郁智(2012)的研究也发现,无论总量或者均值,国有企业获得的政府补助额度都显著高于民营企业。[2]改革开放以来,我国民营经济发展十分迅速,民營企业负责人的社会政治地位也得到很大的提高,不少民营企业的负责人都成了企业所在地的人大代表或政协委员。而且,为了给企业提供一个良好的经营环境,民营企业自身也有很强的动机去主动寻求与地方政府的政治关联。出于趋利本能,民营企业负责人可能会利用这种政治关联,为企业争取获得更多财政拨款、财政贴息、税收优惠等政府补助。地方政府的相关机构与经办人员,在受理民营企业政府补助申请时,对有政治关联的企业也可能会有所倾斜。民营企业与地方政府政治关联度越高,就越有可能获得政府补助。

因此,本文提出假设1:在其它条件相同的情况下,政治关联程度越高,民营企业获得政府补助越多。

(二)财政透明度的影响

政府补助由企业申请,经过政府相关机构和人员审核后发放。根据上海财经大学公共政策研究中心发布的《2016中国财政透明度报告》[3],2016年,全国31个省份中,财政透明度的最高得分为65.53分,最低得分为23.71分,均值42.25分。这说明,在我国,各省级行政区之间的财政透明程度存在很大差异。财政透明度高的地方,政府补助的发放条件和程序会更加规范。而且,政府补助会清晰反映在公开的财政支出中,外界容易获得政府补助的相关具体信息,有助于社会各方力量对政府补助审批过程进行监督。因此,审核机构和经办人员的审批过程会更加公正,民营企业利用政治关联寻租的阻力就越大。Ellis和Fender(2006)的研究发现,提高财政透明度可以减少腐败行为,促进经济增长。[4]在国内,黄寿峰、郑国梁(2015)的研究也发现,财政透明度的提高可以对腐败有抑制作用。[5]

根据以上分析,本文提出假设2:在其它条件相同的情况下,提高财政透明度能够抑制政治关联与民营企业获得政府补助之间的正向关系。

二、研究设计

(一)样本与数据

本文选取2006年至2013年我国A股市场的民营上市公司作为研究样本。政府补助数据主要来源于Wind数据库,以及手工收集的2006—2013年民营上市公司年报数据中“营业外收入”科目下有关政府补助项目的具体数据。本文的高级管理人员包括董事长、总经理、财务经理、董事等(不包括独立董事和监事),其个人履历资料主要来源于2006—2013年民营上市公司的年报附注。财政透明度数据资料来自于上海财经大学的《中国财政透明度评估(2009—2015)》[6],地方政府GDP数据来自于国家统计局网站,其他数据主要来源于CSMAR国泰安数据库。

(二)变量定义

1.政府补助。本文借鉴唐清泉、罗党论(2007)的做法,以财务报表中营业外收入下的政府补助与主营业收入的比值来衡量企业获得的财政补贴水平。[7]由于增值税返还政策由中央统一制定,企业所在地的地方政府操控空间不大,因此,本文在研究过程中将其从补贴收入里剔除。

2.政治关联度。本文将上市公司高管(经理、副经理、财务负责人、董事会秘书等)曾经或现任政府官员、人大代表、政协委员认为具有政治关联。参照陈维、吴世农和黄飘飘(2015)的做法,用具有政治关联的高管人数构造政治关联指数,指数越大,政治关联程度越高。[8]为了减轻内生性的影响,笔者借鉴以往文献的做法,在研究过程中不采用当年的政治关联指数,而是选取上一年的数据。

3.财政透明度。财政透明度数据使用“省级财政透明度得分”(均转化为百分制),出自《中国财政透明度报告2006—2013》,评分越高,透明度越高(2010年未评估,取2009年与2011年的均值)。本期财政透明度水平的影响可能到下期才会体现,所以笔者对此滞后一期。参照其他学者的研究,具体变量定义见表1。

(三)多元回归模型

为了检验假设一,我们设定模型(1)如下:

[Subsidyi,t=α+β1?PCIi,t-1+β2?Shri,t+β3?Sizei,t+β4?Levi,t+β5?Growthi,t+β6?Gdpdumi,t+β7?Staffi,t+β8?Agei,t+β9?Investi,t+β10?Roai,t+β11?Shrzi,t+β12?Yeari,t+β13?Indi,t+ε] 模型(1)用来检验政治关联对民营企业获得政府补助有何影响。根据理论分析与以往文献研究结果,我们预测政治关联与民营企业获得的政府补助正相关。

为了检验假设二,我们设定模型(2)如下:

[Subsidyi,t=α+β1?PCIi,t-1+β2?FTi,t-1+β3?PCIi,t-1?FTi,t-1+β4?Shri,t-1+β5?Sizei,t+β6?Levi,t+β7?Growthi,t+β8?Gdpdumi,t+β9?Staffi,t+β10?Agei,t+β11?Investi,t+β12?Roai,t+β13?Shrzi,t+β14?Yeari,t+β15?Indi,t+ε]

模型(2)用来研究财政透明度对民营企业通过政治关联获得政府补助有无影响,根据理论分析,笔者预测透明度与政治关联的交互项系数为负,即透明度能抑制民营企业通过政治关联获得的政府补助。

三、实证分析

(一)描述性统计

表2列示了2006—2013年我国省级行政区财政透明度情况。

从表2可见,自2006年首次发布《中国财政透明度评估》以来,我国省级地方政府的财政透明度最低分从14.79上升至19.44,但最高分却呈现出明显的波动性特征,平均分从21.7上升到36.04,共提升了66.08%。以上数据说明,我国地方政府的财政透明度整体呈上升趋势,但与满分100分差距较大,地方政府财政信息披露的透明度仍然有非常大的提升空间。

从表3可以发现,样本公司政府补助与主营业收入的比值悬殊较大,因为企业收到的补助数额差距非常大,有的企业为0,有的企业则为主营业收入的6 734倍,极端值影响非常大。民营企业政治关联的最小值为0,最大值为10,说明企业间的政治关联程度差距较大,平均数为0.63。

(二)回归分析

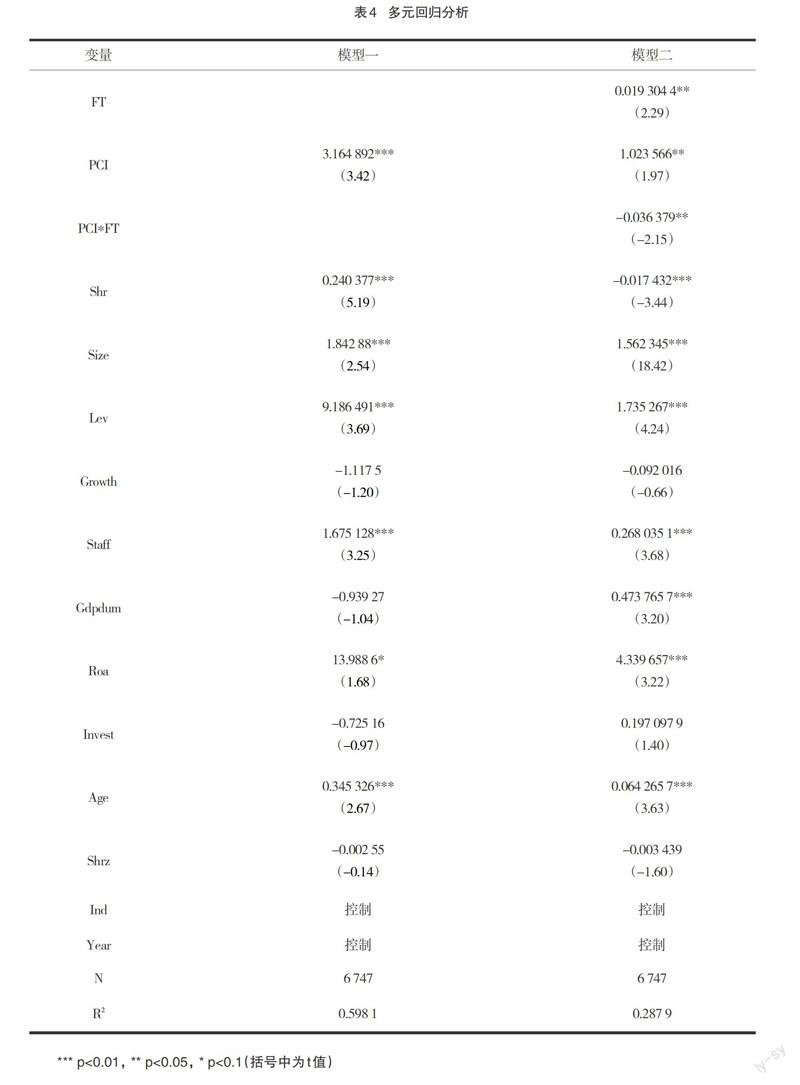

表4列出了模型(1)与模型(2)的回归分析结果。模型(1)的结果显示, 政治关联对民营企业获得的政府补助有正向影响,并在1%水平上显著,即政治关联越高的民营企业能获得更多的政府补助。此结论与陈冬华(2003)、余明桂(2010)、郭剑花,杜兴强(2011)等学者的研究结论一致。[9-11]总资产与企业员工人数均在1%的水平显著,符号为正,说明民营企业规模对获得政补助产生显著影响,规模越大,获得补助越多。资产负债率与民营企业获得的政府补助显著正相关,说明企业负债越多,获得的政府补助也越多。第一大股东持股比例与政府补助正相关并在1%水平上显著,这表明股权越集中,大股东越有动机去寻求政府补助。股权制衡度与政府补助负相关,这表明,随着权制衡度的提高,民营企业获取政府补助的积极性在减弱。上市年限在1%水平上正向显著,说明上市年龄越长,越能得到补贴。

模型(2)的结果显示,财政透明度与民营企业获得的政府补助正相关,并在5%水平显著,说明财政透明度提高,民营企业获得的政府补助越多。但财政透明度与政治关联的交互项和政府补助负相关,并且在5%水平显著,说明提高财政透明度能够抑制政治关联与民营企业获得政府补助之间的正向关系,假设2通过了实证检验。

(三)稳健性检验

为了增加研究结论的说服力,笔者还进行了稳健性检验,具体来说,就是将政府补助用政府补贴和税费返还的加总项与主营业收入的比值来衡量。稳健性检验的结果详见表5。

通过表5可以发现,在改变了政府补助的度量之后,本文的研究结论仍然成立。

四、结论与启示

本文以我国A股市场民营上市公司 2006—2013 年的数据为样本,检验了政治关联与企业获得的政府补助之间的关系,以及财政透明度对二者关系的影响。研究发现,在其他条件相同的情况下,政治关联程度越高,民营企业获得政府补助越多。并且,提高财政透明度能够抑制民营企业的政治关联与其获得政府补助之间的正向关系。

根据以上结论,本文认为,我国地方政府的财政透明度目前仍处于较低水平,政府补助的发放可能会受到企业政治关联的影响。政府应该制定、完善促进财政透明的相关法律法规,进一步提高政府补助资金发放的政策效应。

参考文献:

[1] 邵敏, 包群. 政府補贴与企业生产率——基于我国工业企业的经验分析[J]. 中国工业经济, 2012(7):70-82.

[2] 步丹璐,郁智. 政府补助给了谁:分布特征实证分析——基于2007~2010年中国上市公司的相关数据[J]. 财政研究,2012(8):58-63.

[3]吕凯波, 邓淑莲, 杨丹芳. 中国省级财政透明度评估(2016)[J]. 上海财经大学学报(哲学社会科学版), 2017, 19(1):13-23.

[4] Ellis C J, Fender J. Corruption and Transparency in a Growth Model[J]. International Tax and Public Finance, 2006, 13(2):115-149.

[5] 黄寿峰, 郑国梁. 财政透明度对腐败的影响研究——来自中国的证据[J]. 财贸经济, 2015, 36(3):30-42.

[6] 上海财经大学公共政策研究中心. 2009中国财政透明度报告:省级财政信息公开状况评估[M]. 上海:上海财经大学出版社, 2009.

[7] 唐清泉, 罗党论. 政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J]. 金融研究, 2007(6):149-163.

[8] 陈维, 吴世农, 黄飘飘. 政治关联、政府扶持与公司业绩——基于中国上市公司的实证研究[J]. 经济学家, 2015(9):48-58.

[9] 陈冬华. 地方政府、公司治理与补贴收入——来自我国证券市场的经验证据[J]. 财经研究, 2003, 29(9):15-21.

[10] 余明桂, 回雅甫, 潘红波. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究, 2010(3):65-77.

[11] 郭剑花, 杜兴强. 政治联系、预算软约束与政府补助的配置效率——基于中国民营上市公司的经验研究[J]. 金融研究, 2011(2):114-128.