大型企业发明专利与财务绩效的关系研究①

2017-05-30罗小芳胡丽媛

罗小芳 胡丽媛

摘 要:自主创新如何改善财务绩效是大型企业创新的动力源泉。采用2001~2015年中国大型工业企业数据,实证分析发明专利申请与财务绩效指标(净资产收益率、主营业务利润率、销售净利率、净资产增长率、主营业务收入增长率、总资产增长率)间的相互关系及滞后影响。分析结果表明,发明专利单向影响财务绩效,发明专利能有效地促进企业财务绩效的提高,且这种促进作用存在1~3年的滞后期,发明专利改善财务绩效最大作用的发挥在滞后的第3年,3年后发明专利面临更新与淘汰。

关键词:发明专利 财务绩效 多元线性回归分析 滞后效应

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)11(b)-126-05

随着科学技术的飞速发展,我国大型企业在国际竞争中普遍面临缺乏核心技术和自主知识产权等问题[1-2],如何提高大型企业的自主创新能力成为关乎企业生存和发展的核心问题之一。企业的目标是利润最大化,自主创新如何改善财务绩效是企业创新的动力源泉。自主创新的实质是动态专利能力的培育和形成过程[3],而发明专利作为大型企业自主创新能力的外在成果表现形式,在创新分析中具有不可替代的地位[4-5]。研究大型企业发明专利与财务绩效间的相互关系及相互影响,对提高企业自主创新动力、促进企业可持续发展具有重要意义。

目前关于发明专利对财务绩效影响的研究主要存在两种截然不同的观点。

一种观点认为发明专利显著地正向影响企业财务绩效。Austin(1995)[6]通过对20家美国生物技术企业的专利数量进行质量加权,实证研究专利与企业市场价值之间的相关关系,发现专利授权数量正向影响公司市值,关键专利对公司市值影响更为强烈。Reitzig (2004)[7]以50家德国机械制造公司为样本,通过统计分析得出结论,企业拥有的专利质量越高,企业的经营绩效越好。此外,部分学者考虑到专利指标对企业财务绩效的时滞效应。Ernst(2001)[8]对50家德国工具制造企业的专利数与经营绩效的相关性进行实证研究,发现专利申请量对企业绩效具有滞后2~3年的正向促进作用。李柏洲和苏屹(2010)[9]运用典型相关分析和格兰杰检验,验证了發明专利数正向作用于企业利润,并结合时间滞后性影响,解释了企业基础研究投入量缺乏的原因。

另一种观点认为发明专利与企业财务绩效间的相关性不显著。Narin(1987)[10]在不考虑时间滞后效应的前提下,采用横截面数据研究表明,专利量与企业绩效的关系不显著。Griliches (1991)[11]实证发现市场未预期的专利申请对股票市场价值不存在显著影响。李文鹣和谢刚(2006)[12]基于我国24家电子信息制造业上市公司的面板数据,通过回归分析,发现专利申请量与企业业绩间缺乏明显的相关关系。胡珊珊和安同良(2008)[13]实证研究发现,制药企业绩效与专利授权总数、外观设计专利与发明专利数量都不具有明显的相关关系。苑泽明等(2010)[14]对355家高新技术上市企业专利权总数与未来绩效的相关关系进行实证研究,结果表明两者间的相关性并不明显。黄世政(2015)[15]采用1989~2012年台湾新竹科学园区6大产业数据,运用回归分析方法研究发现专利数量与企业绩效相关性较弱。

鉴于研究结论的不一致,发明专利与企业财务绩效间关系还有待进一步检验。通过对现有研究成果的分析,发现主要还存在两个方面的问题:一方面,现有研究多采用单一财务指标,容易得出片面性的研究结论;另一方面,企业自主创新周期较长,从发明专利到财务绩效的提高存在较长的滞后期,现有研究对滞后性的考虑不够。因此,本文在借鉴已有研究成果的基础上,采用净资产收益率、主营业务利润率、销售净利率、净资产增长率、主营业务收入增长率、总资产增长率六个指标衡量大型企业财务绩效,并进一步分析了发明专利对各个财务绩效指标1~4年的滞后影响,以厘清发明专利与财务绩效的关系,为大型企业通过自主创新寻求发展活力提供参考。

1 大型企业发明专利与财务绩效的相关性分析

自主创新和新产品研发在大型企业的经营与发展中起着至关重要的作用[16]。但单纯的自主创新并不能确保企业独占创新收益,Henderson(2000)[17]提出,创新的独占由商标、专利、版权、知识缄默性与技术复杂性等因素决定,发明专利已成为大型企业获得创新收益的重要途径。拥有独特的资产是大型企业参与市场并形成竞争优势的基础[18]。专利是发明产出指标,作为一种垄断性资源[19],具有价值性、稀缺性和不可替代性,反映了研发活动的结果,拥有对手难以模仿的竞争优势[20]。发明专利在发挥自身资产效应的同时,通过与其他无形资产及有形资产的整合,增强其自身的价值与效用。此外,法律对发明专利的保护也在一定程度上为持有这些发明专利的企业建立进入壁垒[21],使企业在竞争中占据部分垄断地位。因此,大型企业拥有发明专利数量的增加会增强企业的市场竞争力,进而提升企业的财务绩效。

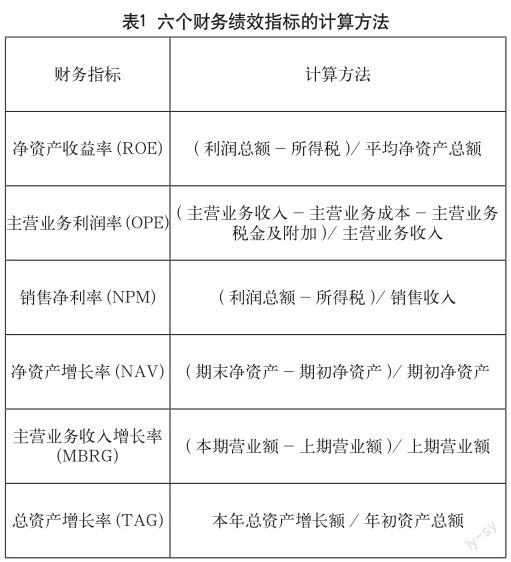

发明专利申请是企业拥有的无形资产的最原始反映,也是表征企业自主创新能力最重要的指标[22]。在财务绩效指标的选取方面,本文借鉴文献[14,23]的研究成果,选取净资产收益率(ROE)、主营业务利润率(OPE)、销售净利率(NPM)、净资产增长率(NAV)、主营业务收入增长率(MBRG)、总资产增长率(TAG)六个指标来衡量(各指标计算方法见表1)。其中,前三个指标是反映企业当前盈利能力的财务指标,后三个增长率指标是反映企业可持续性盈利能力的财务指标。多个指标从多个角度反映企业的财务绩效状况,能够有效避免单一指标研究的局限性。

接下来,本文将运用我国2005~2015年大型企业的数据进一步分析发明专利与财务绩效指标间的相关性。由于财务绩效指标均是比值性指标,而大型企业发明专利数是非负整数,两者数量级差别较大,直接绘制在一张图形中观察相关性效果较差。因此,本文将发明专利申请数指标转化为发明专利增长率指标,并进一步分析它与财务绩效指标中增长率指标(净资产增长率、主营业务收入增长率、总资产增长率)间的相关性。

运用SPSS软件检验发明专利增长率与财务绩效指标增长率之间的相关性,发现大型企业发明专利申请量增长率与净资产增长率、主营业务收入增长率和总资产增长率的相关系数分别为0.913、0.956和0.966,且均通过了5%的显著性检验,表明发明专利数与财务绩效间较高的相关度是可信的。大型企业发明专利申请量与财务绩效的相关性分析表明,二者确实存在很大的相关关系,但究竟是发明专利的增加导致财务绩效的提升,还是财务绩效的提升促进了发明专利的增加,这一点相关性分析并没有给出解释。下面本文将采用Granger检验来验证两者间的因果关系。

2 大型企业发明专利与财务绩效的因果关系分析

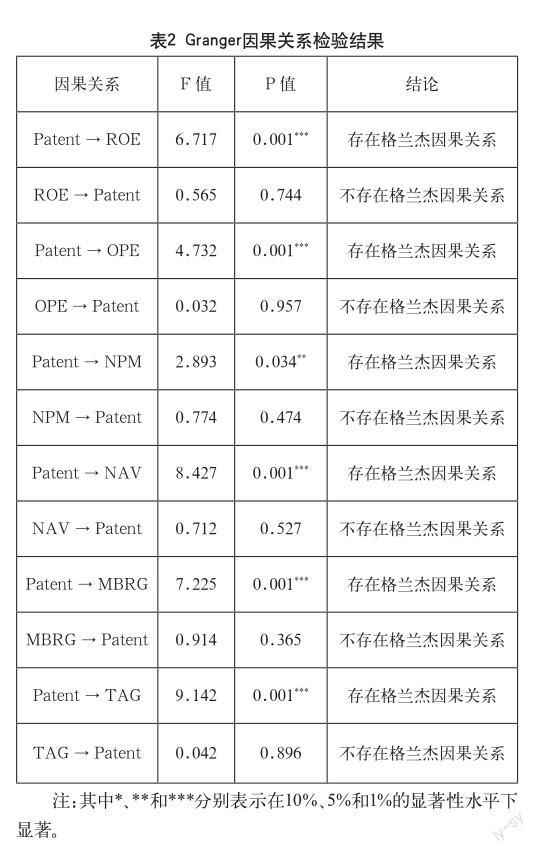

美国经济学家C.W.Granger于1969年提出格兰杰因果检验(Granger Causality Test),后经Sims等人的进一步拓展,在宏观经济预测和金融市场分析中得以广泛应用。运用Eviews7.1软件,对大型企业发明专利申请量和财务绩效进行Granger因果关系检验,如表2所示。

通过Granger因果检验可以发现,大型企业发明专利申请量與财务绩效间存在显著的单向因果关系,即发明专利申请量的变化会导致大型企业财务绩效的变动,而大型企业财务绩效的变化却未必会导致发明专利申请量的变化。本文使用发明专利申请量来表征大型企业的自主创新能力,以上结论解释了我国大型企业缺乏国际竞争力的原因,即大型企业依靠规模优势和垄断优势,在财务绩效上实现了大幅提升,但财务绩效的提高并不能促进企业自主创新能力提升,使得企业综合竞争能力较低,在国际市场竞争中处于劣势。

自主创新能力是核心竞争力形成的关键,其保证了企业在国际竞争中的持久优势。通过因果检验结果可知,大型企业想要依靠财务绩效的提升来获取市场竞争力是不现实的,只有加强企业的自主创新能力,实现核心竞争力的增强,进而提升企业财务绩效,而财务绩效的提升又为企业自主创新的投入奠定基础,从而实现良性的互动循环。

3 大型企业发明专利对财务绩效影响的回归分析

3.1 回归模型的构建

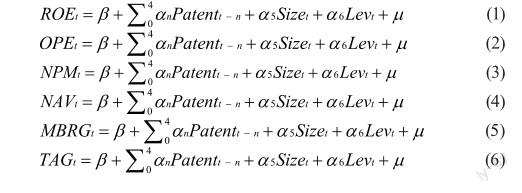

因果检验结果表明大型企业发明专利申请量是财务绩效提升的格兰杰原因,但对发明专利在多大程度上影响企业财务绩效并没有作出解释。下面本文将对大型企业发明专利申请量对财务绩效进行回归分析,研究发明专利对企业财务绩效的影响程度。同时,从发明专利的申请到实施经营发明提升企业绩效,期间通常存在一定的滞后性,需将发明专利的滞后期数纳入考虑,较全面地反映大型企业发明专利申请量对财务绩效的滞后性影响和累积效应。假定专利申请对企业财务绩效的影响存在1~4年的滞后效应,构建如下模型进行分析:

其中,t代表研究样本的时间区间,即2001年~2015年。ROE、OPE、NPM、NAV、MBRG和TAG分别表示净资产收益率、主营业务利润率、销售净利率、净资产增长率、主营业务收入增长率、总资产增长率,表征大型企业财务绩效;Patentt-n代表大型企业在t-n年的发明专利数,n=0,1,2,3,4时,分别表示大型企业在当期、滞后一期、滞后二期、滞后三期、滞后四期的发明专利数;Size表示企业规模,Lev表示企业资产负债率,为随机误差项。

3.2 回归结果分析

本文以2001年~2015年我国大型工业企业为研究对象,各指标数据均来源于《中国统计年鉴》。相关税率以一般大型工业企业的税率标准计算,如所得税税率为25%,增值税税率为17%。应用Eviews8.0对模型进行回归分析,结果如表3所示。

由表3可知,F的统计临界值为F(2,12)=3.88,六个模型的F值均大于临界值,表明模型的线性关系显著。

模型1、2、3表示的是以企业当前盈利能力指标为因变量,对发明专利数及其滞后1~4期进行的回归分析。以净资产收益率为被解释变量,当期、滞后一期、滞后二期发明专利数的回归系数均在5%的水平下显著为正,滞后三期和滞后四期的发明专利数对当期的净资产收益率在10%的显著性水平下,也呈现出显著的正相关性,表明发明专利数对净资产收益率具有显著正向影响,且这种影响具有时滞效应。发明专利申请数对企业主营业务利润率和销售净利率也存在正向影响,但滞后期数不同,影响有所差异。当期、滞后一期、滞后二期和滞后三期发明专利申请数对主营业务利润率和销售净利率有显著的正相关性,而滞后四期的发明专利申请数对主营业务利润率和销售净利率的正向影响并不显著。究其原因,可能是由于专利申请保护具有周期性,且随着技术不断的迭代更新,使专利优势不具有长久性。综合而言,发明专利数与企业当前盈利能力显著正相关关系。

模型4、5、6表示的是以企业可持续性盈利能力指标为因变量,对发明专利数及其滞后1~4期进行的回归分析。当期、滞后一期、滞后二期、滞后三期和滞后四期发明专利数在5%的水平下对净资产增长率、主营业务收入增长率均存在显著正向影响,在1%的显著性水平下正向作用总资产增长率,表明发明专利对企业未来盈利能力具有滞后性的显著正向影响。因此,大型企业发明专利数正向影响企业财务绩效,且专利作用的发挥效用存在3~4年的滞后期。

此外,深入分析发现,发明专利申请数当期、滞后一期、滞后二期、滞后三期、滞后四期对财务绩效指标的影响程度是不同的,从当期到滞后一期、滞后二期、滞后三期的影响系数逐渐增加,即滞后三期的发明专利申请数对企业财务绩效的影响系数最大,到滞后四期系数逐渐变小甚至不显著。从而可以得出推论,大型企业发明专利改善财务绩效最大作用的发挥存在3年的滞后期,3年后作用减弱,这可能与当前科技发展迅速、技术更新快的市场环境,导致发明专利更新淘汰。

3.3 回归模型的检验

为避免出现伪回归问题,需要判断回归模型是否符合理论的前提假设。本文将通过正态性检验、异方差检验与自相关检验来验证估计模型的正确性:(1)运用Eviews18.0计量软件对回归模型进行正态性检验,六个模型正态性检验输出结果中Jarque-Bera Probability值均大于显著性水平0.05,表示估计模型正态性假设成立。(2)通过White方法进行异方差检验,六个模型White检验输出结果中Obs*R-squared Probability值均大于显著性水平0.05,即同方差性原假设成立,模型不具有异方差性。(3)六个模型自相关检验输出结果中Obs*R-squared Probability值均大于显著性水平0.05,即接受原假设,模型不存在自相关。回归模型的检验结果表明,本文回归模型设定合理、科学,所得结论具有重要的统计学意义。

4 结论及启示

本文以2001~2015年全国大型工业企业为研究对象,综合运用相关分析、Granger因果检验、多元线性回归分析等方法研究大型企業发明专利与财务绩效的相互作用关系。研究结果表明,发明专利单向影响企业财务绩效,发明专利申请数对大型企业当前盈利能力具有显著的正向影响,从长远角度看,对企业持续性盈利能力提升也存在正向作用。综合来看,大型企业发明专利对财务绩效的改善存在1~3年的滞后期。由于发明专利是大型企业自主创新能力的重要体现,因此可以进一步说明,提高大型企业自主创新能力有利于促进其财务绩效的提升。

研究结论拓展和丰富了自主创新相关的研究成果,为企业更好地通过自主创新活动提升财务绩效提供理论指导。企业应以自主学习、持续创新为核心进行专利能力提升,专注于自主产品开发,提高创新资源的投入效率[24],以获得高质量的核心发明专利,在发明专利的创新过程中实现大型企业财务绩效的提升。

考虑到时间滞后性的影响,大型企业发明专利对财务绩效的影响存在一定的时差,发明专利数的增加短期内通常不会造成财务绩效大幅度的提升。企业的短视行为使其过多地关注短期利益,缺少对企业长期发展的预见和规划能力。因此,大型企业应保证创新资源的持续投入[25],以发展的眼光将自主创新视为不断循环的过程,关注某个期间内的累计投入,提升企业长期竞争力,以期获得良好的长期财务表现。

本研究分析大型企业发明专利申请数与财务绩效的关系,主要贡献在于:第一,综合采用多个财务绩效指标,全面分析发明专利对企业当前盈利能力及可持续性盈利能力的影响。第二,充分考虑发明专利对财务绩效的时间滞后影响和累积效应,即t、t-1、t-2、t-3、t-4期发明专利申请量对t期财务绩效的作用,更充分反映了企业的实际情况。

本文还存在一定的局限性:只选择了2005年~2015年度数据进行研究,时间跨度较小。但本研究已充分说明了大型企业提升专利能力的重要性,为大型企业进行自主创新活动以提升财务绩效提供了客观的理论支持。

参考文献

[1] 周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗[J].金融研究,2012(8).

[2] 许庆瑞,吴志岩,陈力田.转型经济中企业自主创新能力演化路径及驱动因素分析[J]. 管理世界,2013(4).

[3] 李伟,樊丽淑.自主创新过程中企业专利能力的培育[J].科研管理,2010(5).

[4] 唐恒,张垒,李军.基于面板数据的专利与科技进步关联性研究[J].科研管理,2011(1).

[5] 卢方元,李小鸽.基于SVAR模型的自主创新投入产出动态效应分析——以我国大中型工业企业为例[J].科研管理,2014(1).

[6] Austin, D. H.“ The Power of Patents”Resources[M].1995.

[7] Reitzig M. Strategic Management of Intellectual Property[J].Mit Sloan Management Review,2004,45(3).

[8] Ernst H. Patent applications and subsequent changes of performance: evidence from time-series cross-section analyses on the firm level[J].Research Policy,2001, 30(1).

[9] 李柏洲,苏屹.发明专利与大型企业利润的相关性研究[J].科学学与科学技术管理,2010,31(1).

[10] Narin, Francis, Elliot, et al. Patents as Indicators of Corporate Technological Strength[J]. Research Policy,2006,16(2).

[11] Zvi Griliches, Bronwyn H. Hall, Ariel Pakes. R&D, Patents, and Market Value Revisited: Is There A Second (Technological Opportunity) Factor?[J].Economics of Innovation & New Technology,1991,1(1).

[12] 李文鹣,谢刚.中国电子及设备制造公司的专利活动、战略与绩效贡献[J].科学学与科学技术管理,2006,27(4).

[13] 胡珊珊,安同良.中国制药业上市公司专利绩效分析[J].科技管理研究,2008,28(2).

[14] 苑泽明,严鸿雁,吕素敏.中国高新技术企业专利权对未来经营绩效影响的实证研究[J].科学学与科学技术管理,2010,31(6).

[15] 黄世政.研发投入、专利与经营绩效实证研究:以台湾为例[J].科技进步与对策,2015(2).

[16] 刘小青,陈向东.专利活动对于企业绩效的影响[J].科学学研究,2010(28).

[17] Henderson, R. Teaching materials of technology strategycourse[R]. Sloan of MIT, 2000.

[18] 葛骏,朱和平.R&D活动、创新专利与企业绩效——来自上市公司的经验证据[J].财会通讯,2016(1).

[19] 胥建坤.企业技术创新投入与财务绩效的相关性实证研究[D].哈尔滨工业大学,2011.

[20] JINGJING ZHANG,ROGERS JUAN D.The technological innovation performance of Chinese firms:the role of industrial and academic R&D,FDI and markets in firm patenting.[J].Technovation International Journal of Technology Management,2009(5).

[21] 吳超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016(11).

[22] 张漪,彭哲.基于企业规模的专利活动与企业绩效比较研究[J].软科学,2016(2).

[23] 赖丹,伍志婷.新材料上市公司R&D投入对企业财务绩效影响的实证研究[J].江西理工大学学报,2016,37(2).

[24] 支燕.创新能力、技术转化与创新绩效——来自我国电子信息业上市公司的实证[J].科学学与技术管理,2009(3).

[25] 支燕,白雪洁.我国高技术产业创新绩效提升路径研究——自主创新还是技术外取?[J].南开经济研究,2012(5).

①基金项目:国家自然科学基金青年项目(71601087,71402065);教育部人文社科基金青年项目(15YJC630088);国家社科基金重点项目(14AGL001);江苏教育厅高校哲学社科项目(2014SJB818)。

作者简介:罗小芳(1987-),女,湖南浏阳人,江苏科技大学经济管理学院,讲师,博士。