基于ARMA模型的黄金期货价格实证分析

2017-05-30徐珺

徐珺

摘 要:本文利用基于随机时间序列分析的ARMA模型构建黄金期货价格预测方法。首先对一段时间内黄金期货价格的时间序列进行平稳化处理,识别其适合的ARMA模型,并检验参数估计的统计学意义和残差的白噪声特性,从而对时间序列后续的数据进行预测。本文对2006年1月2日至2016年1月10日的523个纽约交易所黄金期货(GCJ7)周平均价格进行实证分析,结果表明平稳化后的时间序列适合MA模型,模型残差序列属于白噪声系列。静态预测方法表明模型相对平均误差为1.69%,向前三步(2016年1月11日、18日、25日)预测结果相对误差小于2%,说明ARMA模型在黄金期货价格短期预测(3-4周内)上精度较高,具有一定的应用价值。

关键词:黄金期货价格;时间序列;ARMA(p,q)模型;短期預测

中图分类号:F22;F830.94 文献标识码:A 文章编号:2095-7866 (2017) 04-016-07

引言

黄金是一种重要的金融投资品,具有良好的避险与保值功能,因而一直是投资的热点。因此,如何正确地预测黄金价格,从而更理性地在黄金市场中进行投资,是黄金市场众多投资者所面对的难题。研究黄金价格预测的方法具有重要的现实意义。国内外学者较多地从影响黄金价格变动的因素,如世界黄金资源供需状况、美元指数、石油价格以及世界政治经济形势[1]等等着手,研究黄金价格与影响其变动的主要因素之间的关系,从而建立回归模型。但由于黄金是一种同时拥有商品属性和货币属性的特殊商品,影响其价格的因素众多,同时,随着时间和条件的改变,影响因素对于黄金价格的作用方式和程度也会不同,并且黄金价格的各个影响因素之间也会发生相互作用,使得黄金价格的预测变得较为复杂。其中,李京[2]采用GA—BP算法针对黄金价格进行了预测建模分析,该算法没有对复杂、非线性且具有严重不确定性金融系统的提出经验性假设条件,直接利用黄金价格以及相关宏观经济数据的输入/输出数据进行学习并进行预测,但忽略了黄金价格波动的随机性,该方法会带来比较大的偏差。刘二菊[3]先将灰色预测模型GM(1,1)与马尔科夫链结合得到灰色马尔科夫预测模型(GM-Markov模型)来对随机波动性较大的黄金价格时间序列数据进行预测,并在此基础上,对GM-Markov 模型进行改进,即将新陈代谢灰色预测模型与加权马尔科夫链预测结合形成的组合预测模型,应用于该随机波动性较大的黄金价格时间序列数据中进行预测,以寻求一种能够更为精确预测黄金价格的模型方法,但由于马尔科夫过程的无后效性,对于那些数据前后相关性大的黄金数据时间序列,这也会引起偏差。由于黄金价格数据蕴含着丰富的信息,因此我们运用时间序列建模的方法来分析黄金价格的变动,能使黄金价格的预测变得较为合理。本文将以2006年1月2日至2016年1月10日的纽约交易所黄金期货(GCJ7)周平均价格为例,通过建立ARMA模型即自回归移动平均模型,对黄金期货价格进行预测。

一、ARMA模型基本理论及建模方法简述

(一)基本理论

ARMA模型即自回归移动平均模型是一类常用的随机时间序列分析模型,由博克斯(Box)和詹金斯(Jenkins)创立,也称B-J方法。其基本思想是:某些时间序列是依赖于时间的一族时间变量,构成该时序的的单个序列值虽然具有不确定性,但整个序列的变化却有一定的规律性,可以用相应的数学模型近似描述[4]。

ARMA模型有三种基本类型:自回归模型、移动平均模型以及自回归移动平均模型。其中,自回归模型(AR)通常反映经济变量的当前值与其过去值的关系;移动平均模型(MA)反映了经济变量当前值与当前及过去的随机误差项的关系;两者结合的模型即为自回归移动平均模型(ARMA)反映了当前值与过去值和随机误差项之间的关系,通常我们用AR(p)、MA(q)或ARMA(p,q)来表示对应的滞后时期。

AR(p)模型的一般形式为:

MA(q) 模型的一般形式为:

ARMA(p,q) 模型的一般形式为:

其中,p和q分别为该模型的自回归阶数和移动平均阶数;φt和θt为不为零的未知参数;ut为独立的误差项;Yt为时间序列。

(二)建模方法

针对时间序列的建模方法,主要包括以下几个步骤[5,6]:

(1)时间序列的预处理.根据时间序列的散点图、自相关函数(ACF)和偏自相关函数(PACF)分析结果,检验其趋势及其季节性变化规律,用ADF单位根检验方法判断该时间序列的平稳性。如果该时间序列是非平稳的,则需要对数据进行平稳化处理(通常为一阶差分处理,若差分后仍未平稳,可采用二阶或以上的差分处理)。

(2)模型的识別.模型的识别即通过时间序列样本自相关系数(ACF)和偏自相关系数(PACF)的值选择适当的ARMA模型和相应的p、q值,若平稳序列的偏相关函数在p后截尾,而自相关函数是拖尾的(呈几何型或振荡型衰减趋于0),可断定序列适合AR模型;若平稳序列的偏相关函数是拖尾的,而自相关函数在q后截尾,则可断定序列适合MA模型;若平稳序列的偏相关函数和自相关函数均是拖尾的(ACF在q阶后衰减趋于0,PACF在p阶后衰减趋于0),则可断定序列适合ARMA模型。

(3)模型的参数估计.使用最小二乘法计算模型未知参数的值,并检验其是否具有统计意义。若参数不显著,则应舍去不显著的系数并进行重新估计[7]。

(4)残差的白噪声检验.对模型的残差序列进行检验,判断其是否为一个白噪声序列。若残差是白噪声序列,就说明时间序列中有用的信息已经被提取完毕了,无需对模型再做修改。如果残差不是白噪声,就说明残差中还有有用的信息,需要修改模型进行进一步提取。

(5)模型的预测.利用已建立的ARMA模型对原始数据以外的数据进行预测,确定所建立的模型是否可以用于样本观测值以外的范围,检验模型的超样本特性[8]。

二、实证分析

(一)数据选取及模型的预处理

本文数据选取纽约交易所2006年1月2日至2016年1月10日的纽约交易所黄金期货(GCJ7)收盘价格的周平均数据,共523个数据,黄金期货价格以金衡盎司为单位,美元计价。计量分析软件使用的是Eviews6.0版本。得到样本数据Y的时序图如图1所示。

由图1可看出在2011年以前,黄金价格走势呈明显的振荡上扬态势,而12年后则明显呈下跌趋势。

时间序列的样本自相关系数和样本偏相关系数图见图2。

可以看出样本的自相关系数远在95%的置信区间之外,且除去随机因素,它的值接近1,因而结合上两图可判断该黄金价格序列是一个非平稳序列。对于该序列需要对数据进行差分处理,以此来消除数据的趋势性,使序列平稳化。差分后得到序列D(Y),如图3所示。

可以看出样本的自相关系数远在95%的置信区间之外,且除去随机因素,它的值接近1,因而结合上两图可判断该黄金价格序列是一个非平稳序列。

通过作差分时序图发现,原始数据进行一阶差分后,数据的趋势性基本消除了,数据大致围绕一个固定值上下波动,可初步判断该序列为平稳序列。

为了进一步确认一阶差分后序列的平稳性,我们引入单位根检验(ADF)[9],单位根检验是时间序列的平稳性检验中普遍应用的一种方法。检验方法为将检验所得到的t统计量与ADF分布表中给定显著水平下的临界值比较,如果t统计量小于临界值,则拒绝零假设,认为时间序列不存在单位根,是平稳的时间序列。检验结果如图4所示。

由上图检验结果发现,显著性水平为5%时,D(Y)的ADF检验统计量-18.46809小于的临界值-2.866868,且其伴随概率P=0.0000<0.05,因而拒绝零假设,即认为D(Y)不存在单位根,是平稳的时间序列,可建立ARMA(p, q)模型。

(二)模型的识别

确认了序列的平稳性后,接下来就需要进行ARMA模型p、q的识别,p和q值可以通过观察样本的自相关与偏自相关系数图来获得,具体方法前文已有讲述。黄金价格一阶差分序列的自相关(AC)和偏自相关(PAC)分析结果如图5所示。

可以大致判断该序列的自相关和偏自相关系数均在1阶以后显著不为零,无法采用一般方法来判定p、q值,我们初步尝试建立ARMA(1,1)模型,结果如图6所示。

该模型滞后多项式倒数根均在单位圆内,因而该模型是平稳且可逆的。但经检验发现,如果采用ARMA(1,1)模型,则模型里每一项的系数都无法通过显著水平为5%的t检验,即系数均不显著。因此,继续尝试尝试AR(1)和MA(1)模型,结果如图7和图8所示。

以上模型滞后多项式倒数根均在单位圆内,因而该模型是平稳且可逆的。通过t检验,AIC准则和SC准则辅助判断得出,MA(1)模型的系数较为显著,且AIC、SC值相对较小,因而选择MA(1)模型对黄金价格的一阶差分系列进行建模较为合适。

(三)模型的建立

由上图MA(1)参数估计结果可知,模型对应的表达式为:

其中ut,ut-1是均值为零的白噪声序列。

(四)模型残差的白噪声检验

对模型的残差序列进行白噪声检验,检验结果如图9所示。

如图可知,残差序列的自相关系数和偏自相关系数都在95%的置信区间内,说明其没有显著异于零,且Q统计量的伴随概率P全都大于0.05,因此可以判定已建立模型的残差序列是一个白噪声序列。

(五)模型的拟合与预测

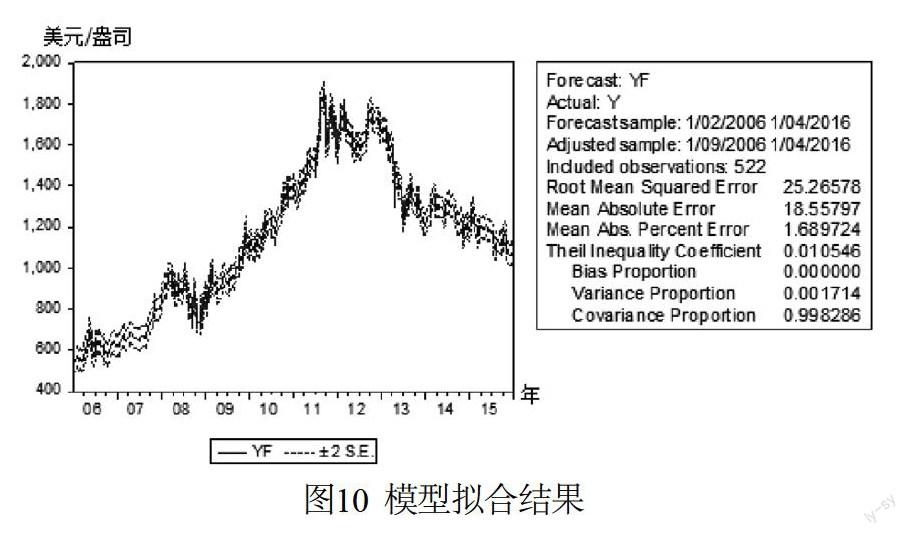

采用Eviews软件中的静态预测方法,将模型与原始数据进行拟合,得到如图10结果。

如图所示,该模型的相对平均误差(Mean Abs. Percent Error)为1.69%,且预测值(YF)都在置信区间之内,说明模型与原始数据拟合程度很高,预测效果很好,可以以用该模型对未来黄金价格进行预测。但是,由于ARMA模型只能依据黄金价格本身的时间序列数据来进行预测,随着时间的延长,其预测精度会受其他因素的影响而下降,随之产生误差会逐步积累,因而只能进行短期预测[10]。

利用该模型进行向前八步预测,预测结果如表1。

可以看到,该模型的预测前三步相对误差小于2%,还是比较准确的,说明该模型在黄金期货价格的短期预测上具有一定的应用价值。

三、结论

影响黄金价格变动的因素是多样且复杂的,本文不对影响黄金价格的各种因素的作用机理做具体分析,而是从黄金价格本身的时间序列着手,应用了ARMA模型的相关知识,对2006年1月2日至2016年1月10日的纽约交易所黄金期货(GCJ7)周平均价格数据建立了MA(1)模型,并对黄金价格的走势进行分析及预测,结果显示,该模型预测值与实际数据相比拟合度较高,短期预测结果较为精确,说明该模型具有较高的应用价值,这为投资者如何更准确而理性地投资黄金提供了方法和理论依据,但由于ARMA模型仅适用于短期预测,如果投资者要在黄金市场进行长期投资,还需要考虑黄金资源供需状况、美元指数、石油价格等影响黄金价格变动的因素。

参考文献

[1] 谢为,郑明貴.世界黄金价格影响因素模型研究[J].有色金属科学与工程,2012,3(3):90-94.

[2] 李京.GA-BP算法在黄金价格预测中的应用[J]. 金融经济:理论版, 2010(1):73-74.

[3] 刘二菊.基于GM-Markov模型的国际黄金价格预测研究[D]. 兰州商学院, 2014.

[4] 许贵阳.中国黄金现货价格预测模型——基于时间序列的数据分析[J].中国证券期货, 2010(12):12-13.

[5] 朱霞坊,陈宗毛.时间序列模型在黄金价格预测中的应用[J].商情, 2011(42):93-94.

[6] 孙颖.基于ARIMA模型的消费者价格指数预测[J]. 统计与决策, 2016(11):83-85.

[7] 曹晶,李博. 线性与非线性单方程时间序列建模在黄金现货价格预测分析中的实证研究——基于ARMA模型及GARCH模型族[J]. 商场现代化,2010,(26):182-184.

[8] 李子奈,潘文卿.计量经济学(第三版)[M].高等教育出版社, 2010:16.

[9] 高铁梅.计量经济分析方法与建模[M].北京:清華大学出版社,2006:145-151.

[10] 鲁思瑶,徐美萍.基于ARIMA模型的黄金价格实证分析[J].西南民族大学学报(自然科学版), 2015, 41(2):260-264.