研发支出与企业绩效相关性的实证分析

2017-05-30李卓群刘青青涂雅婷

李卓群 刘青青 涂雅婷

摘 要:本文以2009年~2015年创业板制造业126家上市公司为样本,对研发支出和企业绩效的相关性进行实证检验,研究结果表明,研发强度与当期企业绩效没有明显相关关系,研发强度对企业绩效的影响具有滞后性,与滞后一期和二期的企业绩效均为显著负相关。据此我们建议企业应保持研发支出的连续性,提高研发的效率和质量,政府也应出台政策对企业研发加以扶持,同时加强对无形资产和知识产权的保护力度,助力企业的长远发展。

关键词:创业板 制造业 研发强度 企业绩效

中图分类号:F832.51 文献标识码:A 文章編号:2096-0298(2017)03(b)-155-04

当今经济迅速发展,创新能力成为高新企业发展的重要支撑因素,国家对创新型企业也给予了重视和扶持,研发支出理应成为企业发展战略中需要重点考虑的项目。但是,企业研发投入能否形成有价值的成果存在不确定性,国家对无形资产的保护力度仍有待加强,因此对企业在研发投入的规模把控方面提出了较高的要求,我们希望通过研究企业研发支出和企业绩效二者的关系为相关企业提供有效的解决方案,助力企业长远可持续发展。

1 文献回顾

有关企业研发支出与绩效之间的关系,国内外的学者从不同的角度进行了研究。

Gavin和Cameron(1994)发现研发投入并没有提高英国制造业的企业绩效。Hana和Manry(2004)选取了韩国的数据,表明研发投入所能创造的净现值为正,因而建议将研发投入资本化。

程宏伟、张永海、常勇(2006)以2002年以前上市的96家公司为样本发现二者正相关,研发投入对公司业绩的影响逐年减弱。王君彩、王淑芳(2008)选取了2004年电子信息百强企业中的54家上市公司为样本,发现二者不存在显著的正相关关系。任海云、师萍(2009)以沪市A股制造业71家上市公司为样本,设计两组模型检验发现二者呈显著正相关,没有表现出时间滞后性。刘德胜、张玉明(2010)以我国中小板上市公司2006年~2008年三年间连续披露R&D支出数据的116家企业为样本发现二者呈倒“U”型关系,需要把R&D维持在一个合理范围之内。陆玉梅、王春梅(2011)运用99家制造业和信息技术业上市公司2005年~2008年的数据,发现二者负相关,存在显著滞后影响。严欣健(2012)以102家创业板上市的高科技成长型企业为研究对象,发现二者呈正相关,且资金研发投入与绩效的滞后期为2期。喻雁(2014)以2010年~2012年中国48家创业板上市公司为样本,发现二者呈负相关关系。

从研究结果来看,有的学者认为研发支出与企业绩效正相关,而有的学者认为研发支出与企业绩效负相关,近年来我国有些学者则发现,研发投入与企业绩效之间并不是一种线性的相关关系,而是呈现倒“U”型关系,表明中小企业要想提高企业绩效,就要将研发支出控制在一个合理的范围内。对于滞后性的影响的结论也不尽相同。从研究范围来看,国外的学者选取的样本的时间跨度较国内研究更长,对研发投入对企业绩效的影响的滞后性的研究更深入。从会计政策方面来看,国内外学者在区分研发支出资本化、费用化的基础上,分别研究了两者对企业绩效的影响程度或是市场反映情况,但这一方面我国的研究仍存在一些不足。综上所述,我国在研发投入与企业绩效的研究方面仍然存在研究的空间。

国内已有的研究文献中部分学者选取的数据样本量不足、时间跨度较短(大部分为3年),对于滞后性的研究因而受到了一定影响,因此我们尽量扩大样本的时间跨度,针对创业板制造业的上市企业2009年~2015年的数据进行实证分析,以期对研发支出对企业绩效的影响的滞后性做出更加深入的研究,对二者之间的关系进行更明确的描述,为企业研发支出的决策以及国家相关扶持政策提供建议。

2 研究假设

2.1 研发强度与企业绩效正相关

研发投入作为一项重要支出,对企业经营过程的影响越来越重要。有效的研发投入最终会转化为无形资产,增加企业的资产价值,提高生产效率,降低生产成本,扩大生产规模,增强企业核心竞争力和创新能力,不被快速发展的技术淘汰,为企业带来经济效益,对生产经营产生正面影响。程宏伟、张永海、常勇(2006),任海云、师萍(2009),陆玉梅、王春梅(2011)等学者的研究也为这一观点提供了佐证。基于以上分析,本文提出假设1。

假设1:R&D强度与企业绩效正相关。

2.2 研发强度对于企业绩效的影响存在滞后性

由于研发支出是一个长期投资的过程,并存在研发失败的风险,研发成果最终是否能够带来经济效益也存在着不确定性。一个研发项目从投资到应用所需的时间可能超过一个会计周期,因而对于企业绩效的影响在当期可能无法完全体现,对滞后期的影响可能更为显著。任海云、师萍(2009),陆玉梅、王春梅(2011),史维维(2014)等学者的研究也为这一观点提供佐证。基于以上分析,本文提出假设2。

假设2:研发强度对于企业绩效的影响存在滞后性。

3 研究设计

3.1 样本选择

本文选取2009年~2015年创业板制造业的上市公司作为样本,剔除“开发支出”项目在所选期间内期末余额始终为零的公司,最后筛选出126家公司作为研究样本。上市公司相关财务数据来源于国泰安CSMAR数据库,经过计算整理形成分析样本。

3.2 变量引入

3.2.1 被解释变量

由于公司绩效受多种因素的影响,而研发支出对于主营业务利润的影响更为直接,因此本文选取反映公司绩效的指标之一,主营业务利润率(OM)作为被解释变量。

3.2.2 解释变量

由于受到公司规模、产品类型等多种因素的影响,公司的研发支出的绝对额可能存在较大差异,不利于模型建立和分析,因而我们借鉴大多数学者的研究方法,将研发强度(RD),即研发费用占主营业务收入的比重作为解释变量。

3.2.3 控制变量

(1)总资产自然对数(lnTA):由于公司规模对企业的研发支出存在一定影响,我们选择总资产的自然对数作为体现公司规模的变量。

(2)总资产报酬率(ROA):公司的盈利能力对研发投入具有一定影响,因此我们选取总资产报酬率作为体现公司盈利能力的变量。ROA为净利润与平均资产总额之比,资产的收益率越大,说明企业的资产利用效率越高,获取收益的能力越强。

(3)资产负债率(LEV):用总债务与总资产的比率来衡量。公司财务状况影响着可以在研发方面投入的资金水平,因而通过资产负债率加以体现。

(4)总资产增长率(TAGR):期末总资产的变化量除以上一年度期末的总资产。我们用总资产增长率这一体现公司成长能力的指标控制对研发投入的影响。

3.3 研究模型的构建

已有的研究表明,研发支出不仅有可能对企业当期绩效产生影响,还有可能产生滞后效应,因此,本文拟用模型(1)检验研发支出对企业当期经营绩效的影响;用模型(2)检验研发支出对企业滞后期经营绩效的影响。

4 实证分析

本研究使用Stata14统计软件对模型进行检验。

4.1 描述性统计分析

表1对变量的描述统计结果进行了总结和整理,从表1中可以看出样本公司的主營业务利润率的均值为42.23%,研发强度的均值为0.04,总资产自然对数的均值为21.06,总资产报酬率的均值为6.6%,资产负债率的均值为23.18%,总资产增长率的均值为50.21%。其中总资产增长率的标准差最大,说明创业板制造业公司的成长能力差异较大。

表2对样本企业的研发强度做了统计。国际上一般认为企业的研发经费投入需要占到企业销售收入的5%以上,才会在竞争中具有优势。而从表2可以看出创业板制造业的企业有超过一半未能达到这个标准。表明我国创业板制造业的上市公司在研发方面还有待进一步的投入和提高。

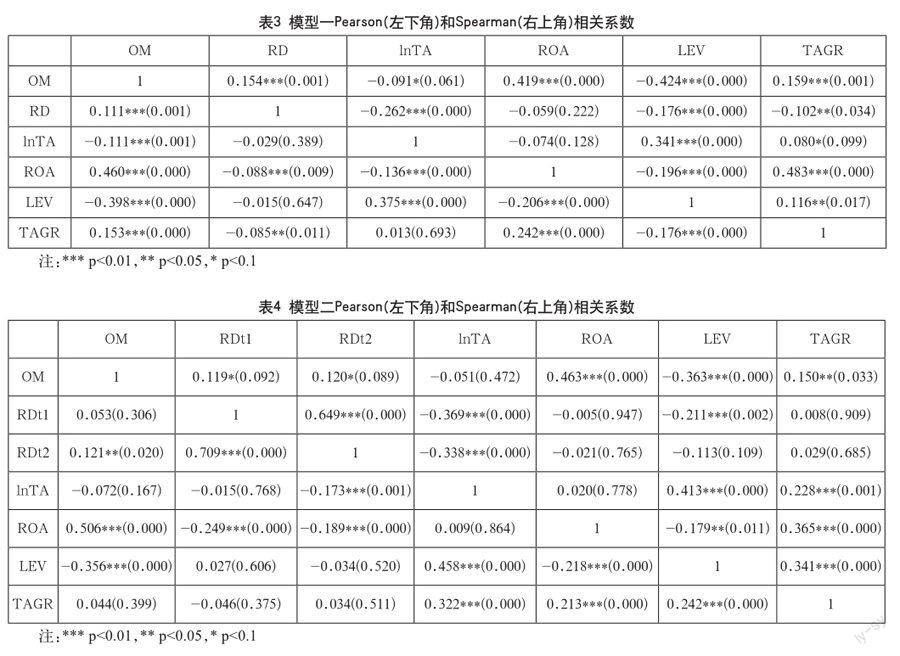

4.2 相关性分析

表3相关性分析的结果显示模型一中控制变量与被解释变量之间具有显著的相关关系,其中,总资产报酬率和总资产增长率与主营业务利润率正相关,而资产负债率和总资产自然对数与主营业务利润率负相关。

表4相关性分析的结果显示模型二中总资产报酬率与主营业务利润率正相关,资产负债率与主营业务利润率负相关,而总资产自然对数和总资产增长率与主营业务利润率的关系不太明确。下面我们将通过实证检验对此各变量之间的关系做进一步分析。

4.3 回归结果

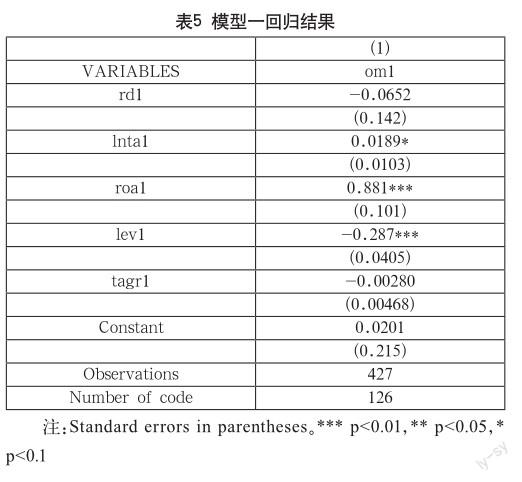

模型一Hausman检验的结果显示prob>chi2=0.4989,不拒绝原假设,因此我们选择随机效应模型,回归结果如表5所示。

从表5回归结果我们可以看出,模型一中,研发强度对当期主营业务利润率的影响并不显著,总资产报酬率在1%的水平下与主营业务利润率显著正相关,资产负债率在1%的水平下与主营业务利润率显著负相关,总资产自然对数在10%的水平下与主营业务利润率显著正相关,而总资产增长率与主营业务利润率的关系不显著。回归结果与假设1不相符。

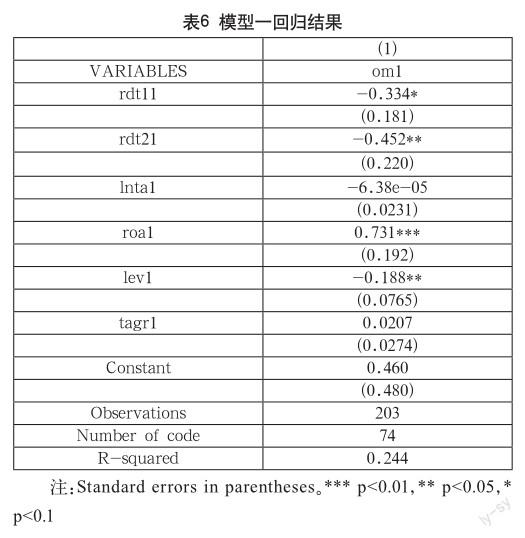

模型二的Hausmen检验结果显示prob>chi2=0.0002,说明固定效应的效果更好,因此我们选择固定效应模型,回归结果如表6所示。

从表6回归结果我们可以看出,在10%的显著性水平下,研发强度与滞后一期的主营业务利润率负相关,在5%的显著性水平下,研发强度与滞后两期的主营业务利润率负相关,总资产报酬率与主营业务利润率在1%的水平下显著正相关,而资产负债率与主营业务利润率在5%的水平下显著负相关,在此模型中总资产增长率和总资产自然对数与主营业务利润率并没有通过显著性检验,没有显示出显著相关性。由此我们可以验证假设2,研发强度对于企业绩效的影响存在滞后性。

5 研究结论与启示

本文利用主营业务利润率衡量企业绩效,用研发强度衡量研发支出,以为主营业务利润率被解释变量,以研发支出为解释变量,同时引入总资产自然对数、总资产报酬率、资产负债率、总资产增长率四个控制变量,建立线性回归模型考察创业板制造业上市公司研发支出与经营绩效的关系。从回归结果可以看出,模型一中,研发强度对当期主营业务利润率的影响并不显著;但在模型二中,在10%的显著性水平下,研发强度与滞后一期的主营业务利润率负相关,在5%的显著性水平下,研发强度与滞后两期的主营业务利润率负相关。

通过以上实证研究分析,可以得出以下结论:(1)创业板上市公司研发强度对当期经营绩效的影响不显著,研发支出对企业当期经营绩效的提升无明显推动作用。研发支出作为一种长期投资,它的作用在当期可能难以完全体现。因此,作为创业板上市公司需要提高研发活动的效率和质量,努力使研发支出推动企业当期绩效的提升。(2)创业板上市公司研发支出对经营绩效的影响存在滞后性,二者显著负相关。从理论上来说,企业研发支出的产出具有一定的滞后性,有些收益需要经历较长的一段时间才会显现出来。研发投入存在高风险性,很多企业的研发项目最终无法取得成功,若研发投入没有形成无形资产而浪费了企业的资源,直接导致研发投入费用化,将对企业绩效产生负面影响。在当前的经济环境下,企业、政府对无形资产的保护不足,可能导致通过企业投入形成无形资产而带来的竞争优势不复存在,造成未来的现金流量下降,无形资产发生减值从而减少企业利润。因此,研发活动并不一定可以保证对企业绩效产生积极的影响,企业应该合理安排研发支出,提高研发质量,促进企业价值增值。

综合以上研究结论得出启发。首先,因为创业板制造业公司的研发支出很难为企业在短期内带来绩效的提高,而一些企业可能会在研发支出投入后短期内没有看到绩效的提高就放弃对项目的研发投入从而造成资源的浪费,因此企业就需要加强对研发支出的持续投入,但要定位于有市场的研发创造,这样的研发支出最终才会给公司带来经济利益。企业在对研发项目投资时切忌盲目,应不断提高自身创新能力,使研发支出能够产生最大效益,为企业带来经济效益。其次,基于盈余管理等角度,公司可能会对研发支出的数字进行人为调节,所以政府需要完善规范研发支出的财务报表披露制度,并充分发挥研发支出的税收激励效应。另外,在大众创业、万众创新的时代背景下,政府为鼓励企业自主研发,助力企业科技进步,也推出了一系列激励企业开展研发活动的政策,因此企业应着力于自身基础建设的研发支出,并逐渐向高水平的研究创新迈进。最后,在公司努力发展创新的同时,政府也应该加强对无形资产和知识产权的保护力度,从而推动更多的企业投身入研发活动当中,并为企业和社会带来实实在在的收益。

参考文献

[1] 程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006,24(3).

[2] 冯琳洁.企业R&D投入与绩效的相关性研究——基于创业板信息技术企业的实证分析[J].福建商业高等专科学校学报, 2016,4(2).

[3] 刘德胜,张玉明.R&D支出驱动中小企业绩效有效性研究[J].科技与经济,2010(1).

[4] 陆玉梅,王春梅.R&D投入对上市公司经营绩效的影响研究——以制造业、信息技术业为例[J].科技管理研究, 2011,31(5).

[5] 任海云,师萍.公司R&D投入与绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析[J].科技进步与对策, 2009,26(24).

[6] 史维维.创业板上市公司研发投入与企业绩效的实证研究[D].安徽大学,2014.

[7] 孙玉军.上市公司研发支出与经营绩效相关性研究——基于信息技术业上市公司的数据[J].财会通讯,2015(18).

[8] 王君彩,王淑芳.企业研发投入与业绩的相关性[J].中央财经大学学报,2008(11).

[9] 严欣健.关于企业R&D投入与绩效关系的探索性研究——基于深市创业板102家高科技成長型企业的数据分析[J].经营管理者,2012(01).

[10] 喻雁.研发支出与企业绩效相关性的实证分析——以创业板上市公司为研究对象[J].会计之友,2014(36).