创业板融资超募对股价崩盘风险影响的探究

2017-05-30秦奕萱

秦奕萱

摘 要:股价崩盘是股票市场运作时出现的极端恶劣情况,严重损害了投资者利益。而创业板作为主板市场的重要补充,拥有举足轻重的地位,同时由于其门槛低、风险大,也面临着股价暴跌的风险。本文通过分析IPO融资超募短期内对创业板股价崩盘的影响,提出缓解融资超募的建议,旨在维护创业板市场,促进资本市场的健康发展。

关键词:创业板 融资超募 股价崩盘

中图分类号:F812 文献标识码:A 文章编号:2096-0298(2017)03(b)-034-02

股价崩盘是指由于某些原因在证券市场出现抛出大量证券,最终导致证券价格无底线下跌,不知何时才能停止的一种现象。相比于暴涨,股价暴跌的概率更大。对于公司来说,其股价下跌对融资能力具有较大影响。如果是一家经营方面真正遇上困难需要靠债务来走出困境的公司,就会很难甚至无法筹措到足够资金。

创业板专为暂时无法在主板上市但又需要进行融资和发展的中小企业提供融资途径,是对主板市场的重要补充。但就目前而言,创业板市场规模太小,总体估值溢价太高,因此出现了融资超募等一系列问题亟待解决。

本文将从引起创业板股价暴跌的重要因素融资超募出发,探究其在短期内对创业板股价崩盘的具体影响途径,并结合实际提出自己对于缓解融资超募现象的建议,拓展相关方面的研究领域,有助于我们加深对股价崩盘的认知,使资本市场能够有效防范股价崩盘。

1 创业板股价崩盘风险的度量

追蹤股票崩盘的历史,尽管从1929年纽约大崩盘开始,就陆陆续续发生了一系列震惊世界的股票崩盘事件,人们对于股票崩盘的认知也愈加深刻,但对于如何测度股价崩盘,该用何种指标进行衡量,却一直困扰着研究者。

Chen等(2001)提出用负收益偏态系数NCSKEW(Negative Coefficient of Skewness)和上下波动比例DUVOL(Down-to-Up Volatility)来衡量股价崩盘风险,后续关于股价崩盘风险的研究中也广泛使用了这两个变量(2011Kim等;2012、2013许年行等;2014王化龙等;2015曹丰等)。现代研究中的实证研究大多借鉴Hutton等(2009)、许年行等(2013)的研究方法,具体如下。

1.1 负收益偏态系数NCSKEW

2 融资超募对创业板股价崩盘的影响

2.1 融资超募

创业板的融资超募即指发生在创业板的超募资金现象,研究发现,中国市场的资金超募较严重,尤其体现在创业板。

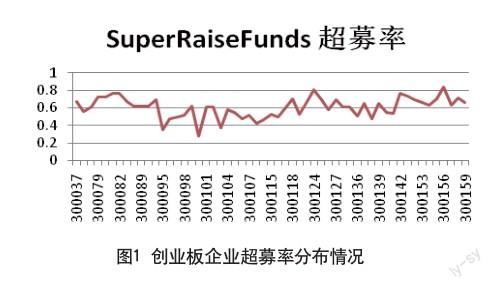

从创业板上市公司的年报数据来看,高价发行和高收益率导致公司基本上全部超募。根据国泰安CSMAR数据库超募数据,2010年天立环保(300156)超募率高达714%,连连亏损,如今随着时间的推移超募资金占比下降到83.98%。图1显示了目前在创业板上市的54家企业的融资超募情况,可以看出由于创业板被赋予了很高的期望值,普遍认为其成长空间巨大,投资会获得较高收益,因此造成创业板超募现象严重。

2.2 融资超募产生的原因

创业板之所以会出现融资超募盛行的现象,主要应从以下几方面进行探讨。

其一,与创业板制度有关。由于创业板推行的是集中审核、集中发行的制度,采用主板市场的保荐制度,在一定程度上导致资源稀缺,上市公司企业难以退市,造成高市盈率发行。

其二,企业的不正当估值以及控股股东期望提高发行价格都对融资超募起到了推波助澜的作用。对于股东来说,发行股票的价格越高,越能增加股本维护自身利益。因此创业板市场上可能存在不正当手段操纵业绩,营造出每年高收益的假象,影响投资方的估值。

其三,从投资者角度而言,由于在创业板上市的中小新兴产业被认为是有巨大发展潜力的,所以投资者会认为其具有良好的投资价值,能获得高收益,但往往忽略了背后隐藏的高风险。投资者的盲目从众心理使他们对于创业板市场的热情非理性,容易做出错误判断。

2.3 融资超募影响股价崩盘的途径

Jin和Myers(2006)在研究中从信息不对称角度来解释股价崩盘,即当创业板企业刚进入市场时,由于信息不对称,公司股东或内部人员为了公司利益会隐藏一些不利于企业发展的内部消息,从而提高股票发行价格。随着时间的推移,损失没有及时公开而被隐藏,导致内部坏消息不断积累膨胀,产生泡沫,投资者只看到表面的繁荣被蒙蔽了双眼。但纸终归是包不住火,企业对于坏消息的吸收包容程度并不是无下限的。当隐藏坏消息的成本过高或者公司管理层已经无法再继续隐藏时,负面消息立刻充满市场,投资者发现真相后失去信心,纷纷撤股,股价泡沫瞬间破灭,造成股价的巨幅下跌甚至崩盘。

当公司刚从创业板上市时被赋予极高的期望值,投资者热情高涨,狂热炒作的气氛充斥着整个市场。上市企业管理层利用投资者的非理性狂热募集到超额资金,对于超出原本募集资金的部分并没有公开披露,甚至隐藏资金滥用和超募资金的去向,使投资者不能了解企业的真实资金情况。同样的当企业无法再隐瞒时,累积的坏消息集中释放,容易造成股价崩盘。李晓龙等(2016)通过实证研究发现不管是用负收益偏态系数还是上下波动比率来衡量创业板的股价崩盘风险,融资超募比率都为正且在1%的水平上显著,证明了融资超募比率越高,创业板股价崩盘风险越大的观点。

虽然企业在创业板上市初期,超募资金率越高股价崩盘风险越大,但随着经营周期的增加,这种影响逐渐降低。正如前文提到天立环保(300156)超募率由714%降到83.98%,说明创业板市场融资超募现象逐渐好转,近年来得到较大改善,超募现象也已得到上市企业的重视。

3 缓解创业板超募的建议

3.1 加强投资者教育

大部分中小投资者存在盲目跟风、跟新心理,风险意识不强,投机性强,缺少理性思维。这一现状导致不少上市企业会利用投资者的非理性状态来募集资金,投资者不能正确科学地判断往往掉入陷阱。因此加强投资者教育,使他们从投机转换为投资,从盲目到理性思考,提高识别风险控制风险的能力。这样能使我国投资者素质得到普遍提高,股市相对理想,超募融资现象也会大大减少。

3.2 完善发行定价机制

巨额超募的背后其实是高价发行,当企业进入创业板市场首次发行新股时,普遍出现超募现象显然是不正常的。作为一种畸形产物,这一方面是市场博弈的结果,另一方面反映出发行制度确实存在漏洞。在IPO利益链中,发行人希望以高发行价得到更多的钱,而保荐人则希望募集到更多的资金来获取更多的承销费用。发行人与保荐人的利益趋于一致,而与广大投资者及整个市场的利益背道而驰。我国创业板目前还处于发展初期,尚未成熟。证券市场应允许中小投资者成为询价主体,这样能更全面地反映投资者的投资预期,使新股定价机制更加市场化符合投资者心理,股票发行价格更加趋于合理,缓解高价发行。

3.3 加大市场监管力度

深交所早在2010年4月2日下发的《创业板信息披露业务备忘录第1号——超募资金使用(修订)》就明确规定:如果上市公司确实无法在半年期限内提交超募资金的使用计划,则应在募集资金到账后6个月期满前披露公司就超募资金使用的后续考虑或安排。

相关监管部门应出台更详细的对策,包括对使用超募资金责任的划分及滥用超募资金的惩治措施等。监管机构可以通过法律和经济手段多方面制裁,甚至可以吊销其资格和相关业务。对于上市公司或是保荐机构的监管如果能够依法,相信一定能产生有效的威慑力,从而促进资本市场的健康发展。

4 结语

综上所述,关于研究股价崩盘风险和创业板超募现象的文献内容已经十分全面丰富,但少有文献将创业板超募资金的非正常现象产生的危害与创业板股价崩盘联系在一起。

本文的研究结论对规范创业板市场,加强监管,完善市场交易制度有一定的积极作用,同时也为在创业板上市的企业和投资者提供启示。对于上市企业而言,不能只贪图眼前利益,隐藏不利于公司发展的负面消息蒙蔽投资者,这样容易使股价泡沫破裂,大大增加崩盘风险。对于投资者而言,更要理性思考选择而非跟随大流,透过现象看本质。

参考文献

[1] Hong H,Stein J.Difference of Opinion,Short sales Constraints,and Market Crashes[J].Review of Financial Studies,2003(2).

[2] Kim J,Zhang L.Accounting Conservatism and Stock Price Crash Risk,Firm-Level Evidence[J].Contemporary Accouting Research,2016(1).

[3] 蒋欣,李全.创业板超募现象解析[J].中国金融,2010(01).

[4] 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J].管理世界,2013(07).

[5] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(09).

[6] 江轩宇,许年行.企业过度投资与股价崩盤风险[J].金融研究,2015(08).

[7] 杨棉之,谢婷婷,孙晓莉.股价崩盘风险与公司资本成本——基于中国A股上市公司的经验证据[J].现代财经(天津财经大学学报),2015(12).

[8] 李晓龙,胡少柔,王洁玲.融资超募、机构投资者持股与股价崩盘——来自我国中小板、创业板市场的经验证据[J].会计与经济研究,2016(01).