新时代下的风控体系

2017-05-30黄冬咏

黄冬咏

福建农信自2009年起,就将目光放在了数据上,启动了数据仓库的建设。截止到2015年,经过近7年三期的建设,福建农信的数据仓库体系已经颇具规模,总计接入117个系统,3135张表,并提供232张报表服务。同时为审计、风险等27个系统提供数据支撑。在2016年,本行启动了数据治理工作,即将进行数据标准体系规划,数据质量梳理与提升,同时还启动了新一代报表平台,着手于创建更加灵活、便捷、快速的报表服务。总体上看,本行数据能力从单纯的使用数据的量变过程,正逐步迈入准确化、高效化的质变过程。

而近年来,数据已经不能满足银行业务的快速发展,大数据的思维正在迅速升温。以长尾理论为基础的互联网金融正是基于大数据分析技术实现了与传统金融不一样的产品研发、客群分析、营销推送、风险控制等新金融业态,取得了颠覆性的成果。随着信息化浪潮的推进,数据爆炸式增长,数据分析成为各行业竞争的制高点,更成为银行创新发展的重大战略。在这场变革中,福建农信相比其他股份制银行已经慢了一步,我们必须投身到变革中去,并且迎头赶上。基于此,需求部邀请了法海科技、银之杰、星环科技、网智天元、肯睿、瑞天等多家大数据应用公司前来宣讲交流,现将思路总结如下:

整体趋势

总的来说,银行业大数据应用将呈现三大趋势。

趋势一:多种方式获取和应用更多的行外大数据资源

金融脱媒的大环境下,银行之间,以及银行和跨界竞争对手之间,甚至是跨行业之间,将发生前所未有的大数据资源争夺、竞争以及共享。在本次的交流中,各个公司无一例外地提到了外部数据的使用。其实大数据的特征之一就是数据种类繁多,这决定了银行必须使用大量获取产生于银行系统之外的数据。比如马云的阿里小贷,用到的数据有:互联网数据中的消费能力数据、消费偏好数据、征信等数据;其他数据如银行资产数据、第三方催收机构数据、社保、纳税、公积金、个人眼中行政处罚数据、刑事犯罪记录、交通违章数据等。就连这个大家所公认的、已经可以成为闭环的淘宝都需要使用到如此之多的外部数据,更何况是银行。但是如此庞大的外部数据量,应该如何划分去获取所需呢?外部数据基本划分为三类:

1,专业数据供应商。诸如法海、网智天元这类的专业数据公司,将财务、工商、税务、风险等专业信息进行获取并深入分析,向客户提交只是产权的专业资讯。这类数据是行外数据的直接来源,数据量较为稳定、质量较高、成本也较高。

2.互聯网公开数据。公开数据是广泛分布在网络,无清晰归属和使用限制的数据。可通过爬虫技术自助采集,或通过代理商批量采集,定期推送。在满足隐私保护要求的前提下,可以通过对公开数据的分析来获得情报和知识。这类数据的数据量巨大,总体质量较差,大部分免费,成本低。

3。数据合作方式。在和业务领域通过开放核心运营数据,与其他数据需求机构形成数据交换和共享,达成数据合作运营,推动产品、渠道和业务模式的全面创新。这类数据一般在特定时间对数据进行处理和采集,数据量一般,总体质量高,根据协议开放共享或者交换数据,成本较低。

由于行外数据的引入是一项系统工作,同时行外数据种类繁多,要根据具体业务使用场景、在成本经济、风险可控的条件下来统筹规划数据引入的种类、先后顺序。

趋势二:精细化、协同化地发展大数据应用

大数据应用将向精细化和协同化方向发展。大数据的价值必须通过应用才能体现。经过以前数仓时代“垂直应用”为主的初步应用阶段,下一步大数据的应用将围绕提供更加“精准”的分析结果,以及跨越部门和条线的“协同化”的应用场景展开。

在数据仓库时代,我行已经构建了诸如新反洗钱、审计系统、异常风险预警系统此类“垂直”应用系统。而在新的数据应用背景下,此类的应用系统将略显庞大笨重,每个系统都在重复存储着交易明细、客户信息等大体量的数据,造成资源浪费,且随着数据量的不断增大,旧的技术架构逐渐不足以支撑数据的运转。在大业务背景下,各类风险相互影响、制约的情况呈现常态化,各自为政的系统也已经不能满足现有的业务要求。而新的应用场景要求更加精细化、协同化、实时化和个性化。大数据的场景应用不再像以往的系统建设,一个系统的建设解决一个大的需求问题,而是根据数据分析的结果,嵌入到各个业务系统中去,有点“随风潜入夜,润物细无声”的节奏。

趋势三:采用全新的组织模式运营大数据

随着银行数据分析团队的发展壮大,必将涌现出与大数据应用相匹配的新型组织运营模式,以释放大数据生产力。大数据部门和团队在银行的定位和作用将更加凸显。现行的组织模式大致分为如下几类:

模式一:各业务部门分别建立数据分析团队,培养数据分析人才,独立完成垂直应用的数据分析工作,并在需要时协同工作。这种模式的好处是数据分析与业务的结合最紧密,而且不影响现有的组织架构,实施快。缺点是业务部门之间的合作不易协调,难以实施企业级的数据分析工作。

模式二:单独成立专门职能的数据分析部门。这种模式的缺点是数据分析部门与一线业务部门隔离,业务部门与数据分析部门跨部门合作进行分析时流程较长,影响分析需求的及时响应。优点是人员和技能集中,容易实现全行的统一视角,易于实施全行统一的数据分析项目。

模式三:参考国外事业部银行创新性项目组织模式—一分析卓越中心。分析卓越中心是指组织内的一个虚拟或实体化的团队,采用双线甚至多线汇报的方式。这个模式的特点是综合了前两种模式的优点,团队可以跨多个专业完成大数据分析工作。缺点是这种模式对流程化银行运营能力要求非常高,而这正是目前国内银行所普遍欠缺的。

发展规划

与当前大数据的应用比较而言,福建农信要做的还有很多,对于应该怎么做,从何处入手更为稳妥有效,我们的思路如下:

(一)风险控制入手

目前大数据的应用场景可以分为四大类一一客户画像、业务优化、精准营销、风险防控。之所以选择风险防控为切入点是基于两方面原因:

1.目前国内经济下行,各大行的不良贷款率都在攀升。经统计,我行的不良率已经攀升至3.47%,较2012年翻了3倍,需要更加精准且行之有效的风控手段;

2.风控体系不完善,目前我行内的风控系统主要是新反洗钱系统、审计系统、风险预警等。这些系统均属事后风控系统,缺少事前和事中风控系统。

图一所示的是基于数据驱动的风控体系,从客户选取到债务清收、欺诈防范,每一个环节都有风险控制点。我行目前做的比较多的是贷后风险预警。但从风险防控的专业角度来说,“防患于未然”和“未雨绸缪”更具价值,早一天发现风险应该比晚一天所造成的损失要小。从上图选取预筛选、信审风险评分,风险定价这三个风险防控点进行说明。

第一個是预筛选,理解起来比较简单,在所有的客户中先把一定不满足要求的客户由系统自动剔除。实现的方法也不难,首先使用央行征信报告,现在的报告都是打印出来的,没有形成数据库存储,造成资源浪费。如果把这些保存起来,数据就可以得到充分利用,分析客户的征信变动情况。接着结合行外数据,设定规则。比如凡是逾期3次以上的客户、被P2P小贷平台拒绝2次以上的客户、水电费欠费半年以上的客户就直接剔除,不作为准入客户,完成预筛选。

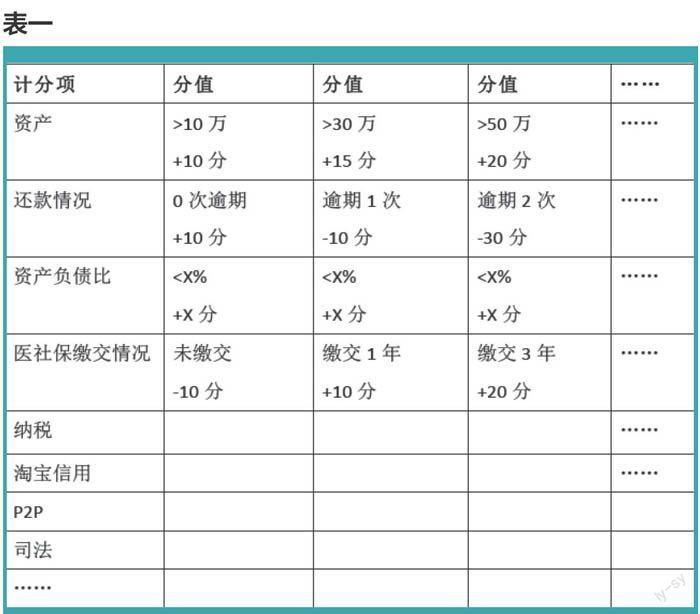

第二个是信审风险评分。剔除不符合要求的客户后,进一步选出符合要求的客户。在这里,要充分利用行内数据:资产、负债、还款情况、公积金、水费、电费等。同时适当引入行外数据:运营商(移动、电信、联动)、P2P、工商、税务、司法等,配以合适的评分规则,如表一。

根据算法计算出存量客户和新增客户的信审风险评分,再根据结果划分客群,得到信用风险客群分布图。比如800—1000分为低风险优质客户,500—799分为中风险客户,500分以下为高风险的低端客户。在客群分布图的基础上,可以思考如何平衡风险定价,如何控制客群比例,如何控制风险迁移。

信审风险评分之后,就要对风险进行定价,如果不对风险进行定价.信审风险评分的意义就无法体现。优质的客户对应低利率,高风险的客户对应高的利率,甚至是拒绝贷款需求。如果不做好这一步,则很容易出现风险定价的错配。好的客户拿到高的利率,差的客户拿到低的利率,出现盈利困难,好客户流失。

(二)适当引入行外数据

在前面的趋势一和信审风险评分的论述中均有提到行外数据的引进。通过与专业数据供应商合作,按照业务场景的需求逐步获取行外数据。由于行外数据的采集、整理、整合和使用是一项系统工作,必须要有统筹规划,避免出现各个部门、各个应用各自为政的情况。

(三)外入Hadoop大数据平台

目前本行的数据平台主要以Oracle和GBase为主,为了能做到实盹以及准实时的数据分析,Hadoop大数据平台的引入是十分必要的。在早期的数据架构中,数据平台大部分都是传统的关系型数据库,例如Oracle、DB2。而在新的应用场景下,关系型和非关系型数据库多种类并存的混合式架构将成为必然,单一的数据架构无法满足日新月异的业务需求。目前国内外有许多成熟完善的Hadoop平台产品供应商,完全可以根据行内特点选择合适的平台产品,补充完善现有的数据架构体系,支撑起未来大平台大风控的需求。

(四)建立一个专业大数据分析队伍

针对行业特点,建立一个新的组织,培养起自己的大数据队伍。所谓术业有专攻,我行计划按照模式二,单独成立专门职能的数据分析部门,培养出传说中的21世界最性感的职业者——数据科学家。