“三元悖论”下货币政策困境及两种流动性矛盾

2017-05-23杨宇

杨宇

摘 要:为了解决传统“三元悖论”政策选择的局限,本文试图通过重构“不可能三角”,找到合而共施的“中间区”,为三边目标的共同达成提供一种可能。同时,提出“货币的两生性”困境,即对内的利率与对外的汇率制度无法统一而导致的货币政策无效,并列出不同环境下的表现。面对中国目前的货币困境,提出“预期型流动性”与“系统内流动性”两种流动性矛盾导致的金融现象。

关键词:三元悖论 汇率制度 货币政策独立性 货币两生性 预期型流动性 系统流动性

一、三元悖论

三元悖论是就开放经济下的政策选择问题所提出的著名论断。该论断认为对于一国而言,货币政策独立性、汇率稳定以及资本自由流动这三大政策目标存在“不可能三角”,最多只能取其二。对于一国经济,货币政策的独立性有助于国内经济平稳增长,控制通胀;资本的开放能分散本国金融風险,吸引外资流入;稳定的汇率制度则促进国际贸易,同时也是一国货币强盛的表现;

对于一国政府而言,宏观经济决策的每一向目标都需审慎,制度的建立、预期的倾向,政策尺度的把量都对经济产生重大且复杂的影响。

从新兴市场国家的历程来看,经济体发展的从小至大,几乎都是从“封闭的资本市场+高度的货币政策独立+固定汇率制”的极端状态逐渐过渡到“资本有限流动+汇率有管理的浮动+货币政策相对独立”的中间状态。而中国是新兴经济体的代表,当2015年8月11日,央行宣布完善人民币兑美元汇率中间价报价的声明后,人民币兑美元汇率即开始加速贬值。为抑制贬值,央行又出手通过公开市场抽出流动性,从而给金融市场造成紧缩预期,而货币的“两生性”又导致货币政策的两难。那么面对“三元悖论”是否有更优的政策空间或动态解,也是本文将提出的理论假设。

(一)传统的“不可能三角”与拓展的“不可能三角的‘中间区”

传统的“不可能三角”如下图1-1,三角对立对角边与顶点形成完全相反的关系,如取其二目标必然需要牺牲另一目标来达成,但这种极端情况适用于贸易相对分散,相对封闭的小国以保持高度的货币政策自主性,来发展和刺激经济。但对于其他开放经济体而言,并不适用,于是笔者在“货币政策无效+资本管制+完全浮动汇率”等边三角内寻求“中间区”的可行性,如图1-2。

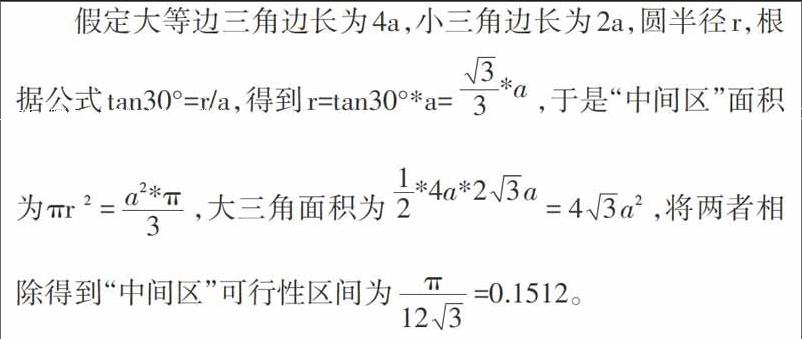

假定大等边三角边长为4a,小三角边长为2a,圆半径r,根据公式tan30°=r/a,得到r=tan30°*a=[33*a],于是“中间区”面积为πr[2]=[a2*π3],大三角面积为[12*4a*23a]=[43a2],将两者相除得到“中间区”可行性区间为[π123]=0.1512。

即对于“不可能三角”的“中间区”可行区间尺度有15.12%的可操控性。

(二)“我国的外汇储备现状与“三元悖论”的影响

郑月蔚(2016)通过实证分析认为当外汇储备与GDP之比高于20%时,可减弱三元悖论的约束作用,实现更大空间的货币政策独立性与资本开放性,同时保持汇率稳定。而高储备的优势在新兴经济体表现更为明显。

通过数据回溯可见我国目前的外汇占比是在脉冲减少的,在2015年末占比跌破20%,外汇占比受到美元升值,资本流出,海外投资等多因素影响,但不可否认的是2016年全年央行的货币政策确实受到掣肘,只能通过一些短期工具缓释市场风险。

(三)货币两生性困境

货币一端代表国内的价格水平——利率,另一端代表对外的币种强弱——汇率。

对于货币本身而言,“在简单环境下,一国货币对内处于低利率区间,对外属于高汇率区间,如果想拉升利率将会导致国外资本追逐本币进一步推高汇率。反之如果想降低汇率,增加基础货币,则会更进一步压低利率。从而引致调控一端推远另一端的跷跷板效应。”

故加息与基础货币投放形成一对矛盾。具体如下表1-1所示。

通过以上表格可见,在开放经济环境下,(低利率、低汇率)、(高利率、高汇率)、(低利率、高汇率)、(高利率、低汇率)这四种环境下,(低利率、低汇率)、(高利率、高汇率)的环境下货币政策对汇率有一定的效用,但在(低利率、高汇率)、(高利率、低汇率)这两种环境下,利率的调控与外汇调控相对冲,货币政策几乎无效。

可见,央行面临币值稳定和货币政策自主性目标的两难选择。而市场参与者预期的不确定性又增加了变量,故而政策工具的有效性的重点在于“政策传导的尺度与时滞”给市场造成的预期是否符合当局的期望方向。

二、中国经济环境下货币政策两难

(一)中国人民银行的货币可操作空间

对于央行来说,外汇储备的情况决定了货币政策的可操作性与货币弹性。央行资产端的外汇与其他国外资产对负债端的货币、国债与政府存款等工具方式的影响巨大。同时,美元的强势引致资本外流从而外汇占款的减少,一方面降低了基础货币增速,另一方面降低流动性导致利率走高预期,推升国债收益率的短期走低。

央行为对冲紧缩预期在2016年4月开始主动多次进行公开市场净投放,主动为市场注入基础货币和流动性,提升货币乘数。

货币政策的创新,基础货币多渠道投放已成为央行为熨平流动性波动预期的手段。央行通过逐步清晰规划的利率走廊,使用更具创新性更灵活性的短长工具进行调控,在开放市场环境下金融工具与参与者出现涌现,使利率短期、中短期、中期与长期的结构性矛盾凸显。

(二)人民币汇率

自“811汇改”后,扩大人民币汇率波动区间,为汇率市场化与人民币国际化做进一步准备,由于国内资产虚估+新汇改导致人民币贬值预期形成,叠加美国自身对全球资本的回流,进一步恶化人民币汇率贬值预期,从而央行不得不出手稳定汇率,持续的资本外流、强势美元造成外汇储备的减少,引致流动性趋紧的预期,利率高企、国债暴跌也就不足为奇。

由图2-1可见,汇率的大幅波动导致shibor利率高企,造成对国债的恐慌性抛售。

三、“预期型流动性”与“系统内流动性”

(一)(M1-M2)剪刀差

(M1-M2)剪刀差在2015年年中后持续扩大,但全社会固定资产投资并未放大,而是在一定区间内持续走平,同时M0的增速放缓,资金开始在系统中沉淀,央行投放的资金既未实际流入实体经济,增加社会投资,也未进入金融系统推高资本价格,吹大资本泡沫,造成了流动性放缓沉滞于账面上。

由图3-1可见,对于国内经济体系而言,流动性充裕利率,(M1-M2)剪刀差持续扩大,但短期贷款利率稳中微降,但社会融资规模和固定资产投资并未有效放大,甚至略有减少。证明整个经济有陷入“流动性陷阱”的可能。

(二)“预期型流动性”与“系统内流动性”

对于金融系统而言,尤其是资产价格首先受到预期流动性冲击,具有自我反馈自我实现的路径,具体可见2015年股灾与2016年末的债券交易价格的崩盘。在美联储加息背景下,金融市场参与者对于流动性趋紧的预期共振导致短期shibor、国债逆回购价格飙升至高水位区间,相应的国债在短时间内遭到大量抛售,预期的负反馈让理性交易者需在第一时间降低头寸,对冲“逃离踩踏”情况的出现。而现实是在金融系统内的流动性富余,M1与M2的剪刀差仍保持在高位,银行体系内的资金由于种种原因并未能进入实体经济,提升投资,刺激消费。故对于国内经济货币环境而言,存在两套流动性概念。其一为“预期型流动性”,在国际国内发生政策变化的第一时间反馈到金融市场,影响金融标的价格;其二是“系统内流动性”,既为流通中的现金M0,M1与M2等提供给经济体系内真实的流动性。如何调控预期流动与实际流动,为经济提供动能,同时避免发生金融性系统风险,也是毋须解决的问题。

四、结论

对于“三元悖论”的不可能三角区,传统理论偏向于放弃目标之一,稳定三个方向中的两个目标,来实现一国经济发展的稳定,币值的稳定。笔者试图通过转换视角,以求出不可能三角的“中间区”,使“三项目标”能够在一定区间内合而共施,从而避免过于极端的环境出现,而“中间区”可行区间尺度有15.12%的可操控性。

货币原本有两生性困境,即对内的利率与对外的汇率在(低利率、低汇率)、(高利率、高汇率)、(低利率、高汇率)、(高利率、低汇率)这四种环境下,货币政策只有四分之一的效用,并且效用明显与否难以定论。

中国央行处于货币政策困境,一方面由于实体经济的流动性充裕,利率徘徊在低位,但(M1-M2)剪刀差与固定资产投资指数表明资金尚未进入实业中,可能存在流动性陷阱。另一方面金融系統内的流动性困境,由于杠杆率高居不下,银行理财长短错配导致流动性于不同时点陷入枯竭,但央行只能按照利率走廊方式灵活注入流动性,提振预期。故目前经济体内存在“预期型流动性”与“系统内流动性”。但由于美联储加息对中国外汇储备的影响,使得调控更加复杂化与专业化。

参考文献:

[1]易纲,汤弦.汇率制度“角点解假设”的一个理论基础[J].金融研究,2001

[2]郑月蔚.金融发展、储备囤积与三元悖论约束[J].南方金融,2016

[3]河合正弘,刘利刚.中国经济面临的三元悖论困境[J].国际金融,2015