中美商业银行非利息收入及其对经营绩效影响的比较研究

2017-05-22马孝先

马孝先

(山东财经大学金融学院,山东济南 250014)

中美商业银行非利息收入及其对经营绩效影响的比较研究

马孝先

(山东财经大学金融学院,山东济南 250014)

面对国外商业银行混业经营优势与国内存贷款利率市场化,我国商业银行如何降低对存贷款利息差依赖,优化非利息收入结构,是一个热点问题。基于面板数据模型,选取有代表性的美国商业银行与国内商业银行为样本,比较分析其非利息收入构成与非利息收入对商业银行绩效的影响。结果表明,提高非利息收入占比对商业银行经营绩效有显著正向效应,但在不同发展阶段,其影响呈现的U型现象不同。中美商业银行收入构成不同反映了中美金融环境与经营理念的差异。基于此,建议商业银行在提高非利息收入的同时,应优化非利息收入结构。

非利息收入;银行绩效;面板数据模型;混业经营

0 引 言

近几年来,随着利率市场化程度的不断深化及金融市场全球化的影响,外资银行纷纷进驻我国金融市场。外资银行先进管理水平与盈利模式,使得我国商业银行的经营压力日益剧增。再加上金融市场进入降息通道与金融脱媒的影响,我国商业银行盈利模式需要适时改变,以金融工具创新为基础的非利息收入成为商业银行新的利润增长点,并对商业银行的经营绩效带来直接影响。由于非利息收入的复杂构成及其蕴含的风险因素,关于非利息收入对商业银行经营绩效的影响,在学术界并未达成共识,其基本观点可以分为三个方面。

第一,部分学者研究认为,尽管非利息收入对商业银行经营绩效产生积极影响,但也增加了商业银行承担的风险,对商业银行经营绩效的稳定性不利。如黄隽等[1]研究认为,非利息收入在拓展银行利润来源渠道的同时,也给银行带来了更大的风险。孙浦阳等[2]研究发现,非利息收入对银行收益在某个阶段产生负相关影响。张庆君等[3]研究表明,非利息收入的波动性对商业银行风险承担产生了一定影响,但由于中国商业银行的非利息收入占比较低,其对商业银行经营绩效的稳定性影响不大。刘莉亚等[4]研究认为,非利息收入与传统的银行利差收入在我国银行业总体中互为负向的替代关系,并且在不同类型的银行中存在显著差异。

第二,部分学者研究认为,非利息收入有助于提高银行的经营绩效,并提高了银行绩效的稳定性。如DeYoung等[5]研究了美国商业银行非利息收入与经营绩效的关系,发现非利息收入有助于银行绩效的稳定。迟国泰等[6]通过分析国内14家上市商业银行经营效率得出,非利息收入有助于提高商业银行业务总收入效率。姚文韵[7]研究认为,非利息收入占比与资产收益率为显著的正相关关系。刘明彦[8]研究发现,国际银行业非利息收入占比都经历了持续增长过程,这期间投资银行业务收入在非利息收入中的占比不断上升;增加非利息收入占比可以提升商业银行的业绩。孔丹凤等[9]认为,非利息收入的增加会提高商业银行的经营收益,非利息收入与国内商业银行的风险正相关,但不显著。王瑞雪等[10]研究表明,非利息业务规模与资产收益率增量、银行规模等显著正相关。丁述军等[11]、马孝先等[12]、周晔等[13]也进行了相关研究。

第三,还有部分学者研究认为,非利息收入对商业银行绩效的影响呈现复杂的影响,在不同的发展阶段,对不同规模商业银行有不同的影响方向和影响强度。Köhler[14]研究了非利息收入对储蓄性银行与投资性银行影响的差异。当增加非利息收入占比时,增加了储蓄性银行的绩效稳定性,但显著增加了投资性银行的风险。Lee等[15]对亚洲22个国家的967家商业银行进行研究发现,商业银行所在的国家其国民收入水平不同,非利息收入对商业银行的绩效带来了不同的影响。Nguyen[16]研究了利率范围与非利息收入的关系。王鹏程等[17]研究认为,非利息收入占比与银行稳定性间呈显著的倒U型关系。朱波等[18]研究发现,银行非利息收入与银行绩效之间存在非线性关系,对不同规模银行的影响不同。Maudos[19]认为,当增加非利息收入占比时,对零售银行存在负面的显著影响,对综合性银行不存在显著的影响,但在金融危机时,会对所有银行带来显著的负效应。相关的研究还有申创等[20]、Mamatzakis等[21]、Ahamed[22]、曲顺兰[23]等。

上述关于中美商业银行非利息收入问题的研究,虽然观点不同,但对本文的研究提供了较好的借鉴。目前,非利息收入对商业银行绩效影响到底如何?更进一步,中美非利息收入结构效应的差异如何?本文将在对中美商业银行非利息收入构成分析的基础上,研究其对经营绩效的影响。深入探究这些问题对于我国商业银行借鉴国际先进经验,优化收入结构,金融创新,转变经营模式,增加核心竞争力与风险承担水平等有现实意义。

1 中美商业银行非利息收入构成分析

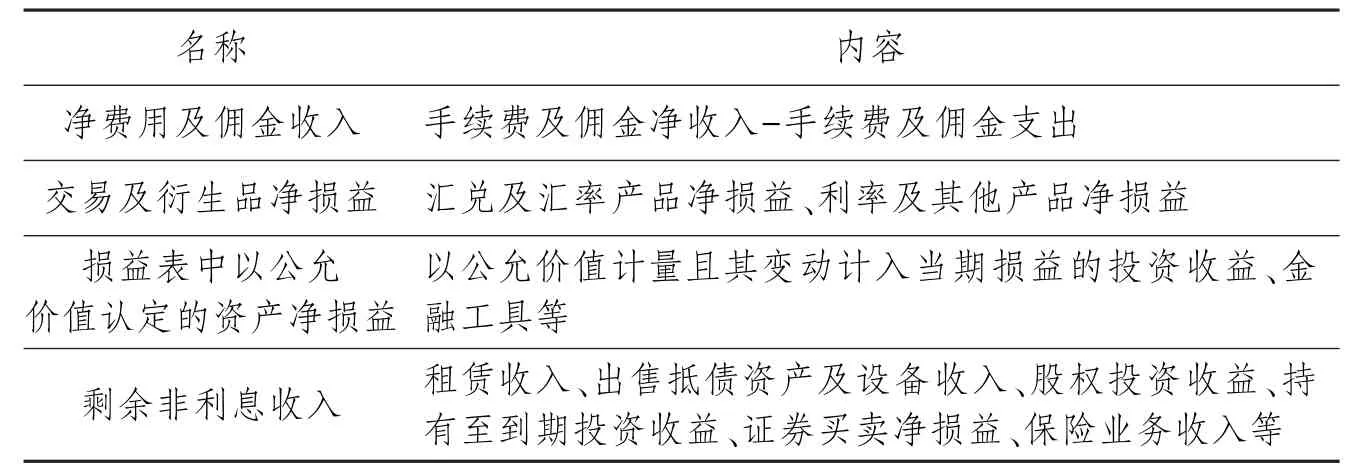

关于非利息收入的构成,由于经营环境的差异,中美银行业对其概念的界定并不统一。为了更好地比较中美银行非利息收入结构的差异,统一计算口径,本文将非利息收入界定为表1中所列的类别,表 1中的基础数据项来源于BankScope数据库。

表1 商业银行非利息收入划分明细表

按照上面的数据项界定,国内选择了14商业银行,这些银行都是上市公司,在国内银行业中具有一定的代表性,其公开发布的数据比较权威与规范。为了更好地比较研究,同样也选择14家美国商业银行。并且这14家银行分别在中美银行业规模与地位相当。这样的样本选择相对来讲,其分析结果更具参考价值与客观性。同时,以BankScope数据库作为数据源,进行数据的采集与整理,在此基础上进行对比分析。

1.1 美国商业银行非利息收入构成分析

表2列出了14家美国商业银行的非利息收入情况,从表中可以看出,部分商业银行其非利息收入甚至超越传统存贷款业务收入。如摩根银行,从2005年开始非利息收入与利息收入持平;纽约梅隆的非利息业务收入基本上维持在70%以上;摩根士丹利在2009年其非利息收入甚至达到94.2%。

表2 美国各大商业银行非利息收入占营业收入比例

对上述样本银行的非利息收入进行均值计算,结果见图1。从图中可以看出,2005-2007年美国银行业非利息收入均值在45%上下。2008年美国次贷危机的爆发,众多商业银行倒闭或被收购兼并,非利息收入出现了明显下滑,下降到了35%,为十年间最低水平。并且受金融危机的影响,2009-2014年非利息收入占比虽有好转,但增长缓慢,仍然没有达到金融危机前的水平。这说明非利息收入业务比传统金融业务具有更高的不稳定性,这与部分学者的观点类似。

按照本文给出的非利息收入分类的统计口径,美国商业银行非利息收入构成的折线图见图2。

由于2005-2006年非利息收入中各项数据Bank-Scope数据库缺失较多,加上受美国次贷危机的影响,2007-2008年这两年非利息收入各类项数据的异常波动。因此,图2采用2009-2014年数据分析美国商业银行的非利息收入构成。从图2中可直观看出,剩余非利息收入在非利息收入中的比例较高,并呈现上升趋势,于2012年达到81%,即使在金融危机之后的2009年的占比也接近60%。剩余非利息收入的主要来源是租赁收入、出售抵债资产及设备收入、股权投资收益、持有至到期投资收益、证券买卖净损益、保险业务收入等,这些收入项目更多体现的是美国商业银行混业经营的结果。

图1 美国商业银行非利息收入均值

图2 美国商业银行非利息收入构成占比

1.2 中国商业银行非利息收入构成分析

2004年以后,我国商业银行进入收入导向阶段,代理保险业务、资产托管业务、投资银行业务等高收益非利息收入业务得到快速发展,并成为国内各大商业银行竞争的重点领域。由表3中可以看出,国内商业银行在经历了近十年发展,在2014年非利息收入在营业收入中的占比相对较高的是广发银行、招商银行、民生银行等,可能原因是先进的管理理念及准确的市场定位,导致了股份制银行非利息收入的加速增长。四大国有控股银行的改制,以及庞大的营业网点数量、坚实的客户基础、营销渠道的优势,其非利息收入占比提高到了20%以上。

表3 国内商业银行非利息收入占营业收入比例

图3列出了我国商业银行在非利息收入方面的总体发展趋势,2008年至2010年非利息收入占比增长速度放缓,背后的原因在于全球金融危机的影响以及国内市场环境的变化,但并未像美国一样出现较大下滑;2010年以后,非利息业务收入占比呈现出加速增长的状态。

我国商业银行非利息收入的构成见图4。从图4可以看出,非利息收入中占比最高的是净费用及佣金收入,近几年的占比在80%以上。由于分业经营的政策限制,商业银行非利息收入来源较窄,呈现出剩余非利息收入项占比较低的现象。

图3 我国商业银行非利息收入均值

图4 国内商业银行非利息收入构成占比

1.3 中美商业银行非利息收入构成对比分析

中美商业银行的非利息收入在总体营业收入中的重要性差异明显。美国商业银行非利息收入占比较高且趋于平稳,其比例在45%左右,个别商业银行甚至连续多年超过70%。而我国商业银行非利息收入占比虽然呈现明显的上升趋势,但最高占比也未能超过25%,营业收入的绝大部分还是由传统业务带来的利息收入所占据,这也形成了与美国商业银行的鲜明对比。当然,这也提示我国商业银行非利息收入仍有较大的发展空间。

中美商业银行非利息收入构成在非利息收入中占比差异明显。在非利息收入的构成中,中美商业银行呈现相反的状态。在2014年美国商业银行中剩余非利息收入占非利息收入中的比例达到79%,而此项收入我国商业银行的占比低于10%。我国商业银行净费用及佣金收入占比达到了80%以上,而此项收入美国商业银行的占比不到10%。出现如此差异的原因,总体来讲主要源于银行业经营模式的限制与服务层次的深度,这也给国内商业银行的发展提供了一些参考。

2 研究假说

非利息收入的增加必然会带来商业银行人工成本、财务成本上升。根据规模经济理论,当达到一定规模之后,开展业务所获得的非利息收入能够覆盖产生的成本。而且,非利息收入存在不占用或者是少量占用银行资金的特点。因此,商业银行非利息收入将对商业银行绩效起到积极的作用。假说一:非利息收入对银行绩效存在正效应。

按照本文第二部分非利息收入的分类界定与构成分析,中美商业银行非利息收入的四个分类中,都有一项非利息收入占到了非利息收入的80%左右,但主要构成项并不相同。美国商业银行的主要构成项是剩余非利息收入,而我国商业银行的主要构成项是净费用及佣金收入。中美商业银行非利息收入截然不同的主要构成项,理论上来讲非利息收入主要构成项应该与非利息收入整体对商业银行绩效产生同样的效应。因此提出假说二:中美商业银行非利息收入主要构成项对银行经营绩效存在正效应。

理论上,非利息业务发展前期,非利息收入有助于银行绩效的改善,但当非利息收入达到一定规模后,边际效应的影响会使得业务中所蕴含的效益无法得到充分体现,从而对商业银行经营绩效产生不利影响,即非利息收入对商业银行经营绩效的影响存在倒U现象,因此提出假说三:在某个发展阶段,非利息收入平方项可能对银行绩效存在负效应。

3 变量选取和模型设计

3.1 被解释变量的选取

在不同的发展阶段,对商业银行绩效评价标准不尽相同。一般来讲,需要兼顾安全性、流动性和盈利性三者之间的平衡,常用的衡量指标有:总资产收益率(ROA)、总资本收益率(ROE)、净利息边际(NIM)和非利息收益率(NIR)。在这四种指标中,大部分学者采用ROA或ROE。ROA=净利润/平均总资产,反映了商业银行资产管理能力、盈利能力、资金运用效率,从而影响商业银行的经营绩效。ROE=净利润/平均总资本,反映了商业银行资本的获利能力、资本回报率或股本收益。考虑到金融监管要求与指标的可靠性,本文选取ROA指标作为被解释变量,反映商业银行经营绩效情况。

3.2 解释变量的选取

研究中美商业银行非利息收入对其经营绩效的影响,将非利息收入占比作为主要的解释变量,考虑到其他因素对商业银行经营绩效的影响,选择资产规模取对数、不良贷款率、贷存比、所有者权益在总资产中的占比作为控制变量。同时,在美国商业银行非利息收入中选择剩余非利息收入,在我国商业银行非利息收入中选择净费用及佣金收入,作为替代主要解释变量进行实证研究,探讨非利息收入主要构成对绩效的影响差异。

3.3 样本数据的选取

通过BankScope数据库,对中美商业银行分别按总资产进行从高到低排位,依此选取具有代表性的13家美国商业银行和14家我国商业银行,选取2007-2014年的相关经营数据。对于部分缺失的数据,采用商业银行的年报数据进行补充。

表4 计量模型变量表汇总

3.4 实证模型的设计

本文数据选取了两组个体,多个年度连续经营数据,既包括了时间序列数据也包含了横截面数据,因此采用面板数据模型进行对比分析,以期能够更客观地发现其影响规律。面板数据模型通常采用固定效应模型和随机效应模型,通过广义最小二乘法(GLS)估计模型参数。本文进行绩效分析的面板数据模型为:

固定效应模型:

随机效应模型:

模型中下标i表示不同的截面银行,下标t表示不同时间序列,μit表示其他没有观测到的银行因素的影响,αi表示只与银行相关的常数项,βi为模型待估计参数,εit为残差项。

通过用Hausman检验确定应该选择随机效应模型还是固定效应模型。在分析替代解释变量与银行绩效的关系时,将替代解释变量净费用及佣金占比(COM)与剩余非利息收入占比(ONIIR)替代主要解释变量NIIR以及NIIR2代入方程式中,同样使用Hausman检验确定适用模型①采用STATA软件进行计量分析。。

3.5 模型变量的描述性统计

表5列出了13家美国样本商业银行相关变量在2007-2014年的描述性统计结果。可以看出,13家美国的样本商业银行非利息收入占比均值从2007年的0.406 2下降到2008年0.307 7,然后回升到2009年0.410 6,反映了美国商业银行即使在经历金融危机的情况下也保持对非利息收入重视的态度。总资产对数的标准差由2007年的1.662逐年下降到2014年的1.406 7,说明美国银行业之间的规模差距在不断缩小。剩余非利息收入占比相对平稳,波动不大。

表6列出了我国14家样本商业银行相关变量在2007-2014年的描述性统计结果。从非利息收入占比(NIIR)指标可以看出,国内商业银行非利息收入在营业收入中的占比逐年提高,这表明国内银行业主动适应金融自由化以及市场经营环境的变化,认识到非利息收入对提高银行绩效的重要性,积极开拓非利息业务以获得多元化收益。总资产对数指标(ln(ASSET))的均值逐年上升,从2007年的14.064 9到2014年的15.346 8,其差异也在不断缩小。净费用及佣金占比指标(COM)均值逐年上升,由2007年的0.097 3上升到2014年的0.199 2,表明其对银行收入的重要程度。

表6 我国商业银行统计的变量描述性统计结果

4 中美商业银行非利息收入对其经营绩效影响的实证分析

非利息收入占比(NIIR)、非利息收入占比平方项(DNIIR)对商业银行经营绩效(ROA)影响,美国商业银行剩余非利息收入占比对其绩效影响、我国商业银行净费用及佣金收入占比对其绩效影响,通过模型的选择与检验得到实证结果,然后进行对比分析。

4.1 中美商业银行非利息收入对经营绩效影响的计量结果对比分析

经Hausman检验,我国商业银行Hausman检验p值为0.043 5,由此拒绝随机效应模型的原假设,接受固定效应模型的假设。美国商业银行Hausman检验p值为0.164 8,因此采用随机效应模型对美国商业银行进行研究。对比分析的计量结果见表7。

由表7可以看出,我国商业银行非利息收入对其经营绩效的影响在1%水平下是显著的,影响系数为正说明是正向效应。非利息收入占比平方项指标也在1%的水平上显著,影响系数为正表示在目前阶段,我国商业银行可以继续加大对非利息收入业务的拓展力度,继续挖掘非利息收入对经营绩效的边际增速效应。

美国商业银行非利息收入对其经营绩效的影响在1%水平下也是显著的,并且也是正向效应。非利息收入占比平方项指标也在1%的水平上显著,但影响系数为负,表示美国商业银行的非利息收入对经营绩效的影响已经呈现出倒U型关系,这与描述性统计分析中非利息收入占比近几年趋于平稳不谋而合,一定程度上解释了美国商业银行非利息收入占比稳步发展的这一趋势。

4.2 中美非利息收入重要构成项对经营绩效影响的计量结果对比分析

中美商业银行在非利息收入重要构成项上并不相同,净费用及佣金收入和剩余非利息收入项分别是我国和美国商业银行非利息收入的重要构成,两者在其非利息收入中的占比均达到80%左右,两者的重要构成对其经营绩效的计量结果见表8。

对于我国商业银行的样本,经过Hausman检验,p值为0.412 4,无法拒绝随机效应模型的原假设。表中可以看出,我国商业银行的净费用及佣金占比在10%水平上显著影响商业银行经营绩效,且为0.007 7的正效应。对于美国商业银行,经过Hausman检验,p值为0.505 2,同样也无法拒绝随机效应模型的原假设。数据结果表明剩余非利息收入占比在1%水平上显著影响银行绩效,且为0.029 6的正效应。

表7 中美商业银行非利息收入影响ROA的效应模型估计结果比较

表8 中美净费用及佣金收入占比影响绩效随机效应模型估计结果比较

5 研究结论与对策建议

5.1 研究结论

中美商业银行非利息收入业务,从商业银行的经营与管理来讲,拓展与强化非利息收入的需求是共同的,其发展的足迹有许多相似之处。非利息收入业务的迅速发展也必将对我国商业银行的经营产生深远影响。但由于金融体制的差异,时空的不同,非利息收入对商业银行的绩效影响也不同。本文对相关文献进行了梳理,并利用中美样本银行的面板数据,从中美商业银行非利息收入的构成、非利息收入对银行绩效的影响、非利息收入的重要构成的绩效效应等方面进行了实证分析,对本文提出的几个假说进行了验证,得到以下几点有意义的结论:

第一,对于美国商业银行,非利息收入对商业银行的资产收益率有显著正向随机效应,其影响系数分别为0.037 0。这说明非利息收入在美国银行业界显著存在正效应。对于我国商业银行,非利息收入对商业银行的资产收益率有显著正向固定效应,其影响系数为0.026 5。非利息收入对商业银行的资产收益率的固定效应说明,非利息收入总体对绩效影响对不同的样本银行存在较大差异,而在时间轴上的影响差异不明显。

第二,对于美国商业银行,非利息收入的重要构成项(剩余非利息收入)对商业银行的资产收益率有显著正向随机效应,其影响系数为0.029 6。这说明非利息收入重要构成项在美国商业银行显著存在正效应。对于我国商业银行,非利息收入的重要构成项(净费用及佣金)对商业银行的资产收益率有显著正向随机效应,其影响系数为0.007 7。净费用及佣金对商业银行的资产收益率的随机效应说明非利息收入重要构成项对绩效的影响在整个银行业都显著存在。无论是我国商业银行还是美国商业银行,非利息收入构成中都有一项占比达到了八成左右,但分别是净费用及佣金、剩余非利息收入两个截然不同项目。体现了中美商业银行开展非利息收入业务所处的政策环境的不同,也体现中美商业银行非利息收入业务处在不同的发展阶段。

第三,我国商业银行非利息收入占比平方项指标对绩效有显著的正效应,而美国商业银行非利息收入占比平方项对其经营绩效影响存在显著负效应。这说明在目前,我国商业银行可以继续加大对非利息收入业务的拓展力度,继续挖掘非利息收入对经营绩效的边际增速效应。而美国商业银行的非利息收入对经营绩效的影响已经呈现出倒U型关系,这一定程度上说明美国商业银行非利息收入业务处于较高的稳定发展阶段。

另外,可以看出,2008年的金融危机,对美国商业银行的非利息收入占比产生了较大的影响,对我国商业银行产生的影响相对较小。说明非利息收入业务存在更多的风险因素,对商业银行的经营绩效会带来更多的不稳定性,我国商业银行由于非利息收入业务主要开展的是净费用与佣金等风险值相对低的业务而抗风险水平较高。

5.2 对策建议

无论是非利息收入总体占比、非利息收入的重要构成、非利息收入业务所处的发展阶段,还是非利息收入业务在商业银行经营管理中所处的地位,中美商业银行之间都存在相当大的差异。正视这些差异的存在,面对市场发展规律和金融全球化的现实,金融监管部门与国内银行业必须给予清醒的认识和足够的重视。基于本文研究的结论,对我国监管部门及银行界提高商业银行绩效管理给出以下对策建议:

第一,美国商业银行的非利息收入对商业银行的绩效是随机效应,而我国商业银行的非利息收入对商业银行的绩效是固定效应。这说明国内不同的商业银行,其非利息收入对其绩效的影响有显著差异。因此,建议对信贷业务依赖比较高商业银行,加大对非利息收入业务的投入与产品研发,提高非利息收入的比重。监管部门对不同规模的商业银行给予针对性政策指向,提升商业银行整体的盈利水平与国际竞争力。

第二,目前国内银行业的非利息收入的重要构成是净费用及佣金,与美国银行业非利息收入的重要构成是剩余非利息收入的最大区别是涉及金融创新产品的业务薄弱。银行业应积极转变经营观念,促进商业银行有限资源从传统的存贷款业务向非利息业务进行转移配置,逐步加大金融创新产品的服务力度,改变银行业非传统业务利润的构成,加大非贷款类资产的配置,优化非利息收入的结构,特别是优化净费用及佣金收入结构,更好发挥金融体系的资源配置作用。

第三,目前我国非利息收入占比不到25%,距离国际水准的40%还有相当大的发展空间。非利息收入占比平方项指标对绩效还处于正效应的阶段,建议继续挖掘非利息收入对经营绩效的边际增速效应。

[1]黄隽,章艳红.商业银行的风险:规模和非利息收入——以美国为例[J].金融研究,2010(6):75-90.

[2]孙浦阳,靳一,张亮.金融服务多样化是否能真正改善银行业绩?——基于OECD359家银行的实证研究[J].金融研究,2011 (11):112-124.

[3]张庆君,何德旭.银行市场竞争力、非利息收入与风险承担[J].金融论坛,2013(6):16-22.

[4]刘莉亚,李明辉,孙莎,等.中国银行业净息差与非利息收入的关系研究[J].经济研究,2014(7):110-124.

[5]DEYOUNG R,RICE T.Noninterest Income and Financial Performance at U.S.Commercial Banks[J].Financial Review,2004,39 (1):101-127.

[6]迟国泰,孙秀峰,芦丹.中国商业银行成本效率实证研究[J].经济研究,2005(6):104-114.

[7]姚文韵.我国商业银行非利息收入与绩效关系研究[J].上海金融,2012(12):34-37.

[8]刘明彦.银行业收入结构:美国、德国和中国的一项比较研究[J].财贸经济,2012(5):68-74.

[9]孔丹凤,王祥.非利息收入对中美商业银行收益和风险的影响[J].金融论坛,2015(1):21-27.

[10]王瑞雪,张桥云.商业银行盈利模式分化——基于我国上市银行的实证分析[J].经济学家,2016(2):50-59.

[11]丁述军,邵素文.银行竞争、融资约束与企业创新——来自上市公司的经验证据[J].山东财经大学学报,2016(5):21-27.

[12]马孝先,周连超,郑萍.商业银行衍生金融工具配置动因中美比较分析[J].宏观经济研究,2013,(3):81-88.

[13]周晔,张明.是什么决定了商业银行盈利的可持续性?——基于中、外银行的对比分析[J].经济与管理评论,2015(6):99-105.

[14]KÖHLER M.Does Non-interest Income Make Banks More Risky?Retail-versus Investment-oriented Banks[J].Review of Financial Economics,2014,23(4):182-193.

[15]LEE C C,YANG S J,CHANG C H.Non-interest Income,Profitability,and Risk in Banking Industry:A Cross-country Analysis [J].The North American Journal of Economics and Finance,2014,27:48-67.

[16]NGUYEN J.The Relationship between Net Interest Margin and Noninterest Income Using a System Estimation Approach[J].Journal of Banking&Finance,2012,36(9):2429-2437.

[17]王鹏程,顾晓安,张涛.基于稳定性视角的商业银行最优非利息收入占比研究[J].上海金融,2015(1):89-93.

[18]朱波,杨文华,邓叶峰.非利息收入降低了银行的系统性风险吗?——基于规模异质的视角[J].国际金融研究,2016(4):62-73.

[19]MAUDOS J.Income Structure,Profitability and Risk in the European Banking Sector:the Impact of the Crisis[J].Research in International Business and Finance,2017,39,(Part A):85-101.

[20]申创,赵胜民.市场竞争度与银行非利息收入关系研究[J].经济评论,2017,(1):53-67.

[21]MAMATZAKIS E,BERMPEI T.What Is the Effect of Unconventional Monetary Policy on Bank Performance?[J].Journal of International Money and Finance,2016,67:239-263.

[22]AHAMED M.Asset Quality,Non-interest Income,and Bank Profitability:Evidence From Indian Banks,Economic Modelling,2017,63:1-14.

[23]曲顺兰.高新技术企业自主创新能力再造策略研究——基于企业、市场与政府的视角[M].北京:经济科学出版社,2014: 145-148.

A Comparative Study of Sino-American Commercial Bank Non-interest Income and Its Effects on Operating Performance

MA Xiaoxian

(School of Finance,Shandong University of Economics and Finance,Jinan 250014,China)

In view of foreign commercial bank's mixed operation advantage and domestic interest rate marketization,it becomes a hot issue how China commercial banks reduce their reliance on deposit and loan interest and optimize the structure of non-interest income.Based on the panel data model and with typical American commercial banks and China commercial banks as samples,this study compares and analyzes the effects of non-interest income structure and non-interest income on commercial bank the performance.The results show that a non-interest income proportion increase has a significant positive effect on commercial bank operating performance,but the U phenomenon presented by the effect is different at different development stages.The different income structures between Sino-American commercial banks reflect the differences between Sino-American financial environments and management philosophy.Therefore,it is suggested that China commercial banks should optimize non-interest income structure while increasing non-interest income.

non-interest income;bank performance;panel data model;mixed operation

F831

:A

:2095-929X(2017)03-0012-10

(责任编辑 高 琼)

2017-02-28

马孝先,男,山东即墨人,山东财经大学金融学院教授,研究方向:商业银行管理,Email:xiaoxianma@sina.com。