房地产开发“回迁房”补偿财税处理难点探析

2017-05-19黄讷新

黄讷新

摘要:回迁房补偿财税处理上存在许多会计准则和税法未明确的地方,导致财务人员在进行这类业务处理时无所适从。基于此,梳理了回迁房补偿财税处理上存在的难点,对其进行分析,并通过案例加以说明,进而提出建议。

关键词:回迁房;会计处理;税务处理

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.10.055

随着国家城镇化建设的推进,越来越多的房地产开发企业参与城市更新改造项目,拆迁补偿、回迁房安置是令开发商头痛的问题,而对回迁房补偿的财税处理更是财务人员的棘手问题。关于回迁房补偿的会计和税务处理,现行会计准则和税法并没有明确的规定,这也使得财务人员在处理这类业务时无所适从。本文梳理了回迁房补偿存在的难点,并对其进行分析,希望对面临类似业务的财务人员有所帮助。

1“回迁房”补偿会计处理的难点分析

回迁房补偿是指房地产企业对被拆迁户采用实物补偿的方式。会计处理上存在的难点主要是回迁房是否要确认收入?如果确认收入,是在什么时点、按照什么价格标准确认?目前较普遍地存在以下不同观点,这也说明了回迁房补偿处理的复杂性。

1.1不同观点评析

观点一:不确认收入。

该观点认为房地产开发企业配建回迁房的目的不是为了销售回迁房,回迁房的销售对象、补偿面积、交付时间等相关信息在签订拆迁补偿协议时就已被约定,企业参与回迁房建设的目的是为了取得项目的开发权,是为了取得容积率增加部分的收益而承担的义务,是项目开发的必要成本。因此企业配建回迁房的成本扣除收到的补价,应该计入土地成本,在项目对外可售面积中分摊,而不应该确认销售收入。

但是这一观点最大的问题是:房地产开发企业从与被拆迁户签订拆迁协议、收取旧房、到拆除旧房、再到建造完工后移交新房,整个过程在财务上均没有得到反映。

观点二:根据建造合同确认建造收入。

该观点认为实质是被拆迁户委托房地产开发公司将旧房拆除,重新规划,重新建设而成的新房屋,是固定资产的翻建,被拆迁户的所有权的收益和风险并未转移。而房地产开发企业对于回迁房和商品房,企业实际提供的是不同商品和服务。对于回迁房所对应的土地使用权,企业从未享有其风险和报酬,在回迁房的安排中,企业仅仅是提供了建造相关的服务,应该确认相关的建造收入。而对于商品房,企业才是真正进行的商品房销售活动。

如果回迁房建设是由政府委托房地产开发企业实施,房地产企业对被拆迁户的补偿标准、回迁房的建造标准等没有自主权,在此情况下可以按建造合同确认收入。但是本文讨论的是房地产企业自主开发、自主与被拆迁户协商补偿标准和建造标准,在此情况下就不能确认建造收入。

观点三:按照拆迁补偿协议约定的价格确认收入。

该观点认为拆迁补偿协议是双方通过谈判达成的,协议中对回迁房价格的约定体现了公平交易原则,因此应该按协议执行。

根据《企业会计准则第14号-收入》第五条:企业应当按照从购货方已收或应收的合同或协议价款确定销售商品收入金额,但已收或应收的合同或协议价款不公允的除外。也就是说企业应按公允的交易价格确定收入金额。尽管拆迁补偿协议约定了价格,但并不代表是公允的交易价格。现实中为了达到某种目的签订虚假合同的情况常有发生。

观点四:按照回遷房移交时的公允价值确认收入。

该观点认为会计处理与税法处理应该一致。企业所得税和土地增值税相关规定均明确是按回迁房移交时的公允价值确认视同销售收入。

但是这也与观点一存在相同的缺点,即财务报表没有真实反映拆除旧房及新房的建造过程。

观点五:按照取得土地使用权时该房屋的公允价值确认收入。

该观点认为实质是被拆迁人用原有的房产换取开发商的房产,适用《企业会计准则第7号-非货币性资产交换》,并且具有商业实质。由于换出资产(未来应交付的回迁房)的公允价值不能可靠确定,但换入资产的公允价值可以(通过评估等手段),因此应该以取得土地使用权时该房屋的公允价值为依据,待回迁房交付时确认收入。并且开发商收取旧房也可看作是执行预付款合同,即认为被拆迁方是以旧房的约定价格为对价,预付购买开发商新开发的特定面积的房产。因此在新房交付时应以此预付合同的价格确认收入。

此观点虽然在拆除旧房时就在财务报表上得到了反映,但是作为非货币性交易最重要的对价——回迁房并未建成,说明该交易并未完成,以此时点的旧房评估价格作为最终确认收入依据值得商榷。另外虽然《企业会计准则第14号-收入》认为企业应按从购货方已收或应收的合同确定销售商品收入金额,但也指出价格不公允的除外。开发商在与被拆迁户谈判时,一般会对旧房进行评估,确定货币补偿标准和实物补偿标准,但实际绝大部分被拆迁户会选择实物补偿,这也反证了货币补偿标准并非公允价值,也就不符合收入确认标准了。

1.2本文对回迁房补偿会计处理的思考

分析回迁房是否确认收入,应该从交易实质进行判断。回迁房补偿实质上是一项非货币性交换,经历了两个环节,即房地产企业“购买”被拆迁户的旧房和向被拆迁户“销售”新房,可以适用《企业会计准则-非货币性资产交换》。本文认为应该综合观点四和观点五,即按照取得土地使用权时该房屋的公允价值暂估资产和负债,并且每一年度随着公允价值的变化进行动态调整,以回迁房交付时点的公允价值确认收入。这样处理使回迁房补偿在财务上能更真实地得到反映。本文采用案例的方式对这种会计处理加以进一步说明。

1.3案例分析

深圳某房地产企业开发一个城市更新项目,占地面积20,000平方米,计容建筑面积100,000平方米,旧房拆除面积30,000平方米,回迁面积30,000平方米,对外销售面积70,000平方米。2014年旧房拆除时的市场评估价20,000元/平方米,2015年评估价30,000元/平方米,2016年回迁房入市的价格为50,000元/平方米。假设该项目适用“营改增”老项目政策,价格为不含税。补交地价20,000万元、建安成本85,000万元,其中资本化利息12,000万元。会计处理未考虑增值税、城建税和教育附加费。

1.3.12014年开发商收取旧房

借:开发成本-土地征用及拆迁补偿费60,000万元

贷:预收账款60,000万元

(30,000平方米×20,000元/平方米)

1.3.22015年年末,对开发项目周边房产评估后调整账面价值

借:开发成本-土地征用及拆迁补偿费30,000万元

贷:预收账款30,000万元

(30,000平方米×30,000元/平方米-60,000万元)

1.3.32016年开发项目完工,回迁房移交

借:开发成本-土地征用及拆迁补偿费60,000万元

贷:预收账款60,000万元

借:预收账款150,000万元

贷:主营业务收入150,000万元

(30,000平方米×50,000元/平方米-60,000万元-30,000万元)

1.3.42014年至2016年补地价及支付工程款

借:开发成本-地价征用及拆迁补偿费20,000万元

借:开发成本-建安成本85,000万元

贷:银行存款105,000万元

1.3.5结转产品完工成本

借:开发成品255,000万元

贷:开发成本-土地征用及拆迁补偿费170,000万元

贷:开发成本-建安成本85,000万元

1.3.6计算完工产品单位成本

單位成本=(170,000+85,000)/100,000=25,500元/平方米

单位成本(只含建安成本)=85,000/100,000=8,500元/平方米

1.3.7结转回迁房销售成本

借:主营业务成本76,500万元

贷:开发成品76,500万元

(25,500元/平方米×30,000平方米)

1.3.8按清算口径计提土地增值税

借:主营业务税金及附加17,313万元

贷:其他应付款17,313万元

说明:计提土地增值税不能计入“应交税费”科目,因为在土地增值税实际清算前,基于会计准则有关要求按照清算口径计提的土地增值税准备金尚不构成对税务征收机关的一项现实负债。

2“回迁房”补偿税务处理的难点分析

2.1增值税

关于增值税的涉税难点主要在于是否应该对于回迁房征收增值税和计税依据。

(1)营业税政策下,国税函[2007]768号《关于个人销售拆迁补偿住房征收营业税问题的批复》、国税公告[2014]2号《关于纳税人开发回迁安置用房有关营业税问题的公告》已明确回迁房应按视同销售不动产征收营业税,计税公式:

营业额=营业成本或者工程成本×(1+成本利润率)÷(1-营业税税率)

并且营业成本不包括回迁安置房所处地块的土地使用权价款。

(2)营改增后,增值税条例只规定了回迁房行为应按视同销售处理,但没有对计税依据出台相应地细则,这正是财务人员感到困惑的地方。

如上例,如果按回迁房移交时的市场价处理,2016年回迁房应交增值税:

30,000平方米×50,000万元/平方米×5%=7,500万元

如果沿用营业税的优惠政策,假设成本利润率为15%:

30,000平方米×8,500元/平方米×(1+15%)×5%=1,466万元

二者差异6,034万元。

2.2企业所得税

关于企业所得税的涉税难点主要在于回迁房视同销售的收入确认标准以及成本列支标准。

国税发[2009]31号《房地产开发经营业务企业所得税处理办法》第七条规定企业将开发产品用于捐赠、赞助、职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他企事业单位和个人的非货币性资产等行为,应视同销售,于开发产品所有权或使用权转移,或于实际取得利益权利时确认收入(或利润)的实现。确认收入(或利润)的方法和顺序为:首先按本企业近期或本年度最近月份同类开发产品市场销售价格确定;其次由主管税务机关参照当地同类开发产品市场公允价值确定;第三是按开发产品的成本利润率确定。

深地税办发[2012]37号《城市更新税收政策指引》第三部分第(二)条第3款规定:“项目开发主体以开发产品作为拆迁补偿,应视同销售计入企业所得税应税收入,视同销售金额应作为土地征用及拆迁补偿费,同时计入企业所得税应计开发成本。”

根据上述规定,应按回迁房移交时的市场价确认视同销售收入,同时计入“开发成本-土地征用及拆迁补偿费”。

如上例,2016年房地产企业移交回迁房,开具增值税发票,确认应税所得。

应纳税所得额=150,000万元-76,500万元=73,500万元

应交企业所得税=73,500×25%=18,375万元

需要说明的是,本测算只是为了说明回迁房的税费计算过程,未考虑可以扣减应纳税所得额的期间费用、投资损失、营业外支出等;也未考虑城建税等税费支出。另外,对企业来说,回迁房视同销售并未导致企业多缴税,这部分所得税只是时间性差异。因为回迁房视同销售的收入和成本是相等的,实际对外销售的面积也分摊了这部分回迁房成本,因而加大了企业所得税扣除数,使企业未来可以少缴税。

2.3土地增值税

关于土地增值税的涉税难点主要在于回迁房视同销售的收入确认标准、成本列支标准,以及是否允许成本加计扣除。

国税函[2010]220号《关于土地增值税清算有关问题的通知》规定,房地产企业用建造的本项目房地产安置回迁户的,安置用房视同销售处理,按《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)第三条第(一)款规定确认收入,同时将此确认为房地产开发项目的拆迁补偿费。

国税发[2006]187号《关于房地产开发企业土地增值税清算管理有关问题的通知》第三条第(一)款规定如下:房地产开发企业将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产,其收入按下列方法和顺序确认:按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;2.由主管税务机关参照当地当年、同类房地产的市场价格或评估价值确定。

根据上述规定,应按回迁房移交时的市场价确认视同销售收入,同时计入“开发成本-土地征用及拆迁补偿费”。同时,税法既然规定按回迁房视同销售金额确认土地成本中的拆迁补偿费,那么当然属于成本加计扣除范围。

如上例,2016年企业移交回迁房时,应预交土地增值税。预交比例各地方标准可能不统一,假设按收入的2%预交。2016年预交金额:150,000万元×2%=3,000万元

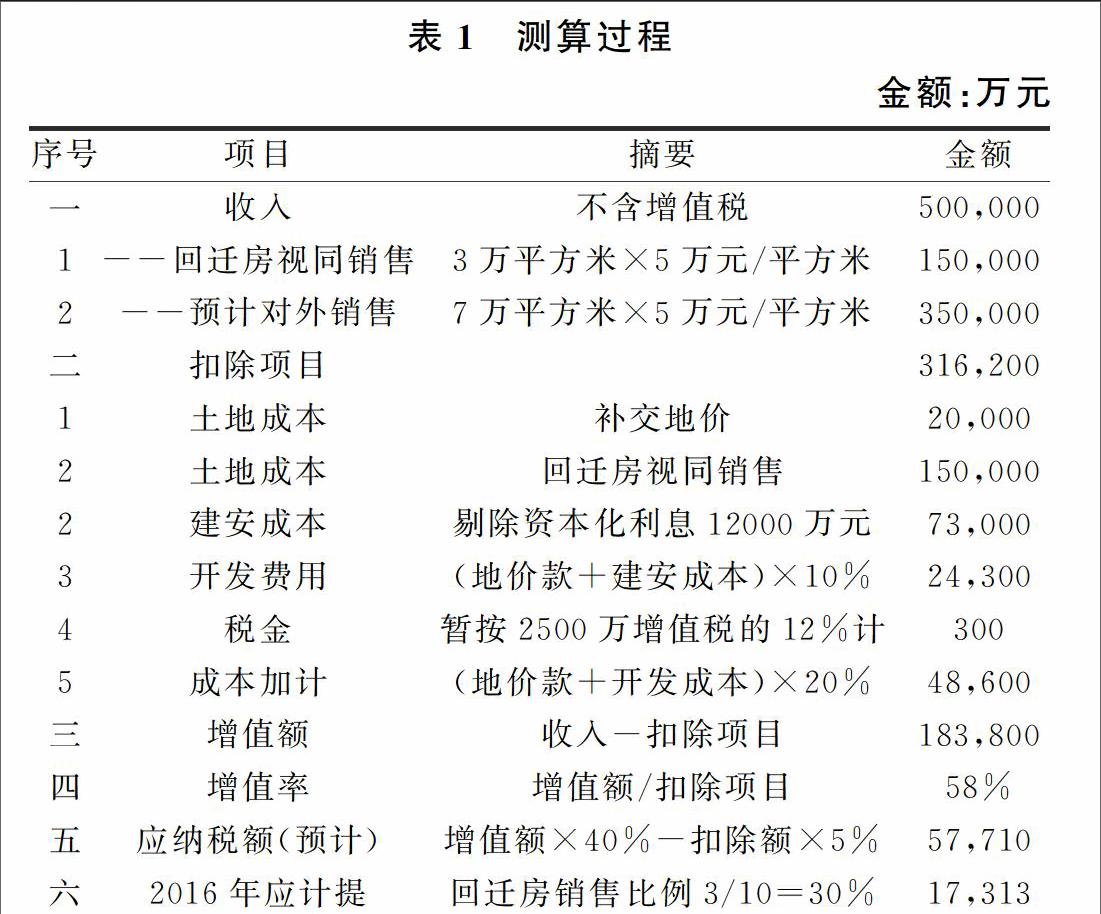

需要说明的是,虽然2016年度企业的该项目尚未达到土地增值税清算条件,但财务处理上仍然应该按清算口径预计土地增值税。因此企业必须在此时对土地增值税进行测算,并每年度进行动态调整。测算过程如表1。

3建议

3.1国家财政部门应尽快出台此类回迁房补偿会计处理的指导意见

从上文分析可以看出,针对这类业务的处理观点不一,甚至是会计师事务所之间也没有统一的标准,令财务人员无所适从。不同企业的会计处理口径可能不一致,从而产生不同的财务结果,而对这结果的准确性却没有统一的判断标准。

3.2国家税务部门应尽快出台回迁房税收政策的实施细则,特别是征对回迁房增值税的计税依据

国家出台“营改增”政策的出发点是降低企业税负,如果回迁房按市场价格缴纳增值税,将会大大增加房地产企业的税负,税务部门应该参照原营业税优惠政策及时出台相应的增值税税收政策。

参考文献

[1]李慧.房地产企业拆迁补偿的会计核算与税务处理——基于拆迁房屋补偿常见涉税问题的思考[J].中国集体经济,2013,(1).

[2]童琴芬.房地产企业拆迁补偿款的会计和税务处理的探讨[J].财经界,2012,(4).