新会计制度视角下高校预算管理信息化探析

2017-05-19李中孝

李中孝

摘要:在预算信息化过程中如何构建合理的预算申报、管理和分析框架,与决算接轨,达到新制度要求,利用信息化手段实现预算科学编制与合理调整,对预算执行的实时控制与全方位监督、对预算执行的多角度分析与及时考核,提高预算支出绩效,在对高校预算管理信息化建设维度与功能分析的基础上,设计了高校收支预算信息化分析框架,为实现快捷预算申报、预算分析、预算控制、决算、预算分析提供了操作性较强的信息化方案。

关键词:高等学校;预算管理信息化;新会计制度;预算分析框架

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.10.050

1信息化与高校预算管理

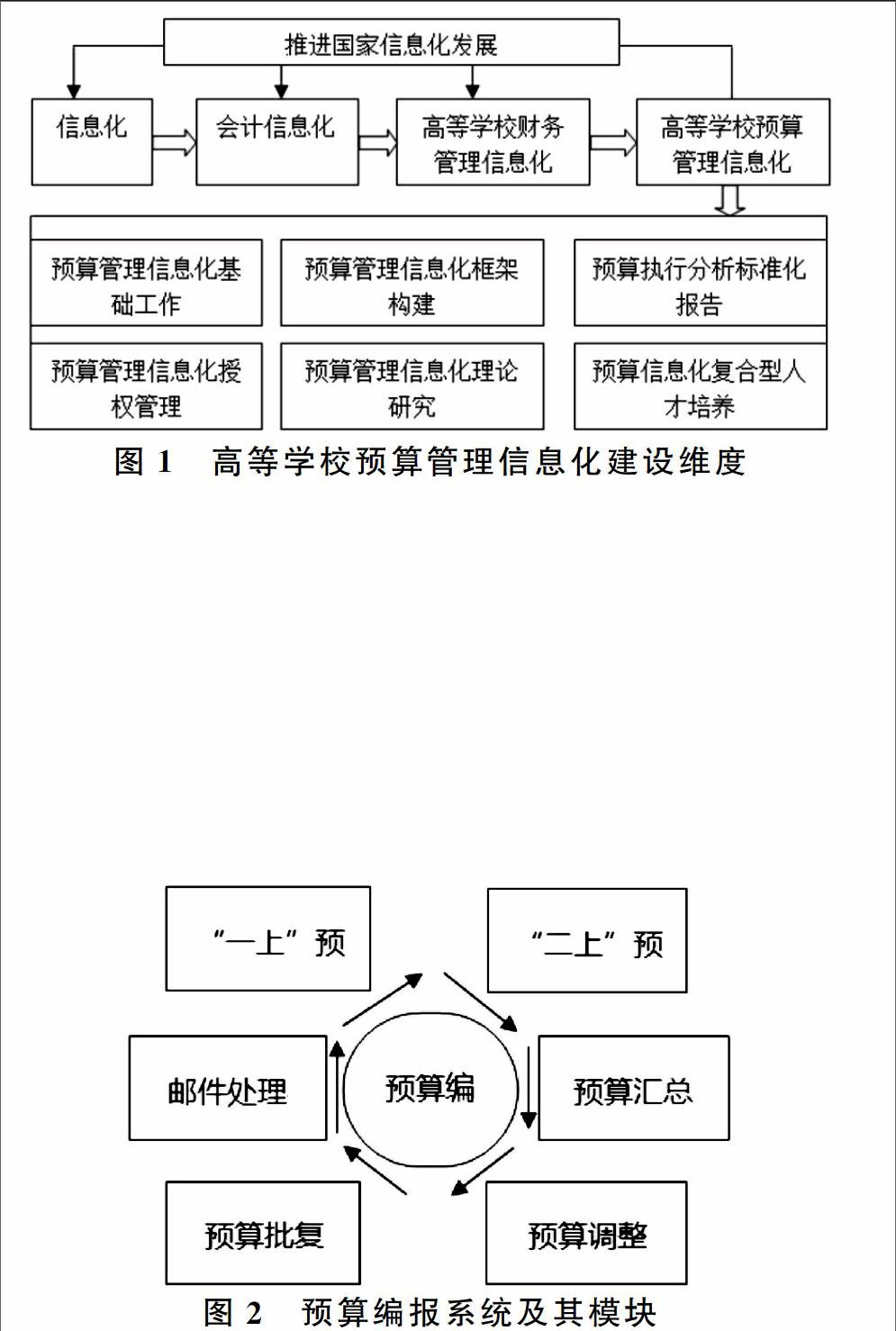

高等学校预算信息化建设维度可归纳为:预算管理信息化基础工作、预算管理信息化框架构建、预算执行分析报告、预算管理信息化授权管理、预算管理信息化理论研究、预算信息化复合型人才培养。预算信息化框架是主体和关键,本文在梳理高校预算管理流程的基础上,着重探讨预算信息化框架的构建。

2高校预算管理信息化设计

2.1预算管理信息化基本要求

预算管理信息化应具备以下基本条件:(1)营造重视信息化的管理环境。(2)梳理预算管理流程,找出预算管理信息化关键节点,实现预算管理纸质载体的信息化。(3)提供硬件支撑及技术保障。

2.2预算管理信息化系统模块

2.3预算信息化框架设计

2.3.1“部门—项目—支出类别”预算信息化框架

预算信息化体系中的部门是高校收支活动权利和义务的统一体,负责组织收入和支配支出,部门通常对其负责的某一领域经费负有归口管理责任。在“部门—项目—支出类别”预算信息化体系中,可以将部门分类为学院、行政管理部门、业务辅助部门、后勤部门、科研平台,也可在此基础上可再根据核算和统计要求对某类部门进行再细分。利用项目进行核算是高校财务管理的普遍特征,预算信息化体系中的部门项目是一定特定属性的经费内容,项目体系就是具有不同特性的项目集合。项目可将预算指标从总预算分解到项目预算,并具可操作性。支出类别是根据某一共同特征对项目进行归集,支出类别是设置项目的关键,也是预算标准体系的核心要素。赋予其某些项目固定的支出类别是项目设置的关键。

预算编报系统和管理系统从系统管理/辅助管理系统中对部门和项目数据进行取数,汇总形成“部门—项目—支出类别”分析体系,用于对各部门上报预算进行汇总分析,以及对预算执行情况进行分析,使财务决策者能够快速了解某一部门或某一支出类别的预算信息,快速做出决策。

2.3.2“部门—项目—支出经济科目”预算信息化框架

新《高等学校会计制度》要求采用“政府功能分类——支出类别(会计科目)——经济分类科目”三维核算模式,使高校财务核算与财政核算直接挂钩,既能满足国家对公立高校的财务管理需求,也大大加强了高校财务核算的准确度。构建同财务核算、决算直接挂钩的预算编报和管理体系,对于提高预算完整和准确性、强化预算管理有重要意义。在“部门—项目—支出类别”预算标准体系框架基础上再纳入支出经济分类科目信息,使预算和核算直接挂钩,实现预算对核算的实时控制,并使预算与决算直接相关,加快日常预决算的对比分析。

按《2016年政府收支分类科目》(财政部制)将支出经济分设置为301工资福利支出、302商品与服务支出、303对个人和家庭补助等7类,并在每类支出类型下设置不同的细分科目。以商品和服务支出为例,其细分为办公费等41个细分科目。“部门—项目—经济分类”预算标准体系直接在34个具体科目中选择需要的科目,预算编报部门对每一科目编制支出预算,从核算系统所取数值应等于该科目所包含的所有明细科目的值。

2.3.3预算信息化总体框架

高校收入预算信息化总体框架设置,上年预算数与上年决算数取自预算管理系统数据库,本年收入预算有预算编制人员根据教育部预算控制数及学校教育、科研情况预测填列。高校支出预算信息化总体框架,包括高校所有部门负责项目,项目支出类型,列主要为预算信息,上年预算由预算管理系统自动读取期初数,本年预算、上年决算自动汇总各部门填报支出经济分类预算以及系统从上年数据库根据项目代码提取的上年支出经济分类金额。各项支出

经济分类列,是

框架的主体部分,包含从预算申报系统提取的本年预算数及从上年数据库提取的上年决算数。

2.4预算执行分析标准化报告

对预算执行情况的实时控制与分析是预算管理系统的核心功能之一,在支出预算总体框架基础上,根据分析对象(部门)、分析内容(某一(类)项目)在系统下拉菜单中进行选择,从而生成专门的分析表格。

2.5预算系统的授权管理

授权是开展预算信息化的一项基础工作,是预算系统内置的基础要素。实现预算信息化是一项系统性工程,需要财务人员认真研究消化新会计制度及国家有关政策法规要求,从理论角度对预算信息化进行系统研究。同时,高校财务部门应不断加强对财务人员信息化技术方面的培训和培养,使其既精通财务,又能够熟练运用信息化手段解决工作问题,成为高校财务管理中的复合型人才。

3结论

本文分析指出高校预算管理信息化是会计信息化的重要分支,是国家推进信息化建设中有机组成部分;开展信息化工作包括了基础工作、框架建设、分析报告、授权管理、理论研究和人才培养六个建设范畴,其中预算信息化框架建设又是核心建设内容。本文构建了部门—项目—支出类别算信息化框架,根据高校管理需要设置部门和项目,根据经费核算和归集的需要设置支出类别,为预算编制、预算分析、成本费用归集和分析提供了可行的操作方案,不同的支出类别,可以实现不同的管理目标,满足高校不同的预算和核算管理需求。构建了部门—项目—支出经济科目预算信息化框架,预算编制人员可以清晰的了解部门、项目对应的支出科目,比如办公费、印刷费、差旅费、维修维护费、“三公经费”等科目,从而判断预算编制是否符合支出规定;经济分类科目的编制可以实现预算对核算的直接控制,根据科目控制需要设置不同的控制模板,实现预算控制目的;部门—项目—支出经济科目预算信息化框架为年终决算数据的生成提供了可行的方案。预算信息化总体框架包括收入预算信息化总体框架和支出预算信息化总体框架,总体框架是前两个框架的有机组合,用以帮助高校年初编制收入预算和支出预算,形成学校预算收支总盘,收入预算总体框架既体现学校总体收入,又能对比各年度预算和决算变化趋势,并且可以将其细分至各收入科目和收入项目,清晰展现高校预算收入情况;支出预算总体框架囊括了预算、决算、项目、支出类别、经济分类科目、支出科目信息,并对其进行有序组合,使报表编制和使用人员清晰了解预算的整体情况和细分情况,有利于高校科学编制预算,提高预算约束,构建全面规范、公开透明的预算制度。

参考文献

[1]财政部.教育部.高等学校财务制度[S].2012.

[2]财政部.高等学校会计制度[S].2013.

[3]全国人民代表大会常务委员会关于修改《中华人民共和国预算法》的决定[N].人民日报,20140902.

[4]国务院.关于深化预算管理制度改革的决定(国发〔2014〕45号)[S].2014.

[5]王卉.高校预算管理系统的研究[J].教育财会研究,2006,(2).

[6]刘玉廷.论我国会计信息化发展战略[J].会计研究,2009,(6).

[7]楊周南,刘梅玲.会计信息化标准体系构建研究[J].会计研究,2011,(6).