重大事件与政策调整对杭州市住房市场价量波动的影响

2017-05-18张凌常欣温海珍

张凌, 常欣, 温海珍

(浙江大学 建筑工程学院, 浙江 杭州 310058 )

重大事件与政策调整对杭州市住房市场价量波动的影响

张凌, 常欣, 温海珍*

(浙江大学 建筑工程学院, 浙江 杭州 310058 )

基于2004~2015年杭州市主城区新建商品住宅月度交易价格和成交套数数据,采用圆频率(circle-frequency CF)滤波和结构突变检验法,研究重大事件与政策调整对杭州市住房市场周期波动的影响.发现重大事件和政策导致房价序列及交易量序列出现周期拐点,并存在结构性断点,其中金融危机、“救市政策”与“新国十条”“新国五条”及其细化产生的限购令等调控政策对杭州主城区新建商品住宅价格和交易量影响最大,影响周期长、幅度大. 后两者还与价格和交易量的结构突变点紧密相关.

重大事件;CF滤波;结构突变检验;金融危机;调控政策

0 引 言

经济基本面、重大事件和宏观调控政策等都会影响住房价格. 经济基本面是决定房价的主要因素. 沈悦等[1]通过对14个城市的实证研究得到,经济基本面的当前或历史信息可以部分解释住房价格的波动,两者关系相对均衡,但2002年之后的一段时间,这种均衡关系被打破,即经济基本面对住房价格变动的解释力下降. 表明还有其他因素影响房价波动,如重大事件和宏观调控政策等.金融危机作为最具代表性的重大事件,受到诸多学者的关注. AGARWAL等[2]和DUCA等[3]分别对2001年和2008年的金融危机做了研究,结果表明,阿根廷、美国等国家,金融危机均会影响住房供给和需求,使建设活动放缓,影响房价波动. MURPHY[4]研究了新西兰和澳大利亚金融危机对房价的影响,发现金融危机爆发,新西兰房价突降9%,房屋销售量显著下降,3年下降了63%. 为了应对金融危机,政府出台了一些政策积极扩大公共投资,使房价在2009年末有所回升. 宏观调控政策对房价波动也有一定影响,针对房地产市场,国家宏观调控政策主要包括货币政策、土地政策、财政政策等. IACOVIELLO[5]通过VAR脉冲响应,发现紧缩的货币政策会对房价产生负向影响. PRIEMUS等[6]认为,政府削减财政预算,政策调整对住房价格有影响,且对住房市场和建设有负面影响,会出现住房交易量下降、住房投资大规模削减的现象. ZHOU[7]以上海为例,运用AR(1)-GARCH(1,1)模型处理类重复交易价格指数,发现紧缩政策会使房价大幅下降,但在次月会出现反弹,而宽松政策的影响不显著. 包洪洁[8]以集成经验模态分解为基础,结合BP多断点检测算法,通过实证研究测度了金融危机和重大调控政策对杭州住宅价格的影响程度. 综上,经济基本面对房价的影响研究已经非常丰富,但是重大事件和政策调整对住房市场的影响尚缺乏应有的关注,尤其是定量研究相对较少.

本文采用CF滤波法和结构突变模型. CF滤波由CHRISTIANO和FITZGERALD提出,是带通滤波的一种,将宏观时间序列分解成频率不同的趋势、周期和不规则成分,分别对应谐波中的低频、中频和高频成分[9]. 近年来其在宏观经济分析[10]、农产品价格波动[11]、进出口贸易[12]、煤炭生产周期[13]等领域已有应用,但在房地产领域的应用尚不多见,郭娜等[14]利用CF滤波对房地产市场周期进行了界定.继PERRON[15]提出考虑结构突变的单位根检验之后,近年结构突变模型得到了迅速发展,在宏观经济和金融时间序列等方面的应用越来越广泛,学者认为,结构突变理论可以检验包括金融危机、宏观政策调控等在内的重大事件和经济条件变化是否会对时间序列产生结构性改变[10,16].

1 数据来源与平稳性检验

以杭州市新建商品住宅交易价格和交易量为分析对象,数据来源于杭州市透明售房网(hzfc365.com). 统计范围包括西湖、拱墅、上城、下城、江干、滨江6个主城区. 交易价格数据为2004年2月至2015年8月的月度平均销售价格,交易量数据为2005年1月至2015年8月的月度成交套数. 描述性统计情况见表1.

表1 样本数据的描述性统计情况

对样本数据做ADF平稳性检验,发现交易价格样本数据是一阶单整序列. 交易量样本数据是平稳序列.

2 时间序列CF滤波

从时间序列中分离周期波动成分,HP滤波、BK滤波以及CF滤波等方法较易操作且应用广泛,其中CF滤波考虑了样本数据的时序表示,且没有对时间序列的平稳性和对称性做要求,因此CF滤波更具灵活性,分解出的周期成分更客观、准确.

经过CF滤波处理,剔除了低频趋势部分和高频随机扰动及季节因素*季节因素包含在非周期曲线中,本文关注的是周期曲线,因此不对数据序列事先进行季节性调整.另据笔者测算,经过Census X12季节调整后的序列与未经调整序列得到的拐点是一致的.,剩余的中间频率部分(波动周期曲线)表示了时间序列的周期性. 本文将平均房价和交易量作为房地产周期分析指标,房地产周期波动是由内生因素和外部冲击共同影响产生的,而重大事件和宏观调控政策是最主要的外部冲击来源. 在房地产市场中,可能的重大事件主要包括经济危机、股市波动、土地供应异动等. 房地产的周期长短可以体现某个或者某些事件的叠加效应对房价产生影响的时间长短. 振幅反映该周期内发生事件对房价造成冲击的大小. 而周期曲线拐点的出现,往往伴随着重大事件和政策调整的发生. 房价序列和交易量序列CF滤波结果如图1和2所示.

图1 房价序列CF滤波Fig.1 CF filter of housing price

根据波谷-波谷的周期划分标准,将房价序列曲线(cycle)划分为4个周期,其中第1个周期(2004.02~2007.02)和第3个周期(2009.03~2012.6)持续时间较长,分别为36和38个月,且第3个周期的波幅显著大于其他周期. 从非周期曲线(Non-cyclical)看,2011年以前住房价格呈上升趋势,但从

2011年下半年开始变平缓,并有小幅下降. 交易量序列周期曲线(cycle)同样可以划分为4个周期. 总体看,交易量周期曲线领先价格曲线3~6个月. 相较于房价周期曲线,交易量周期曲线更“陡峭”,且振幅更大,说明交易量更加敏感. 表2列出了2004~2015年杭州住房市场的主要事件和政策.

图2 交易量序列CF滤波Fig.2 CF filter of trading volume

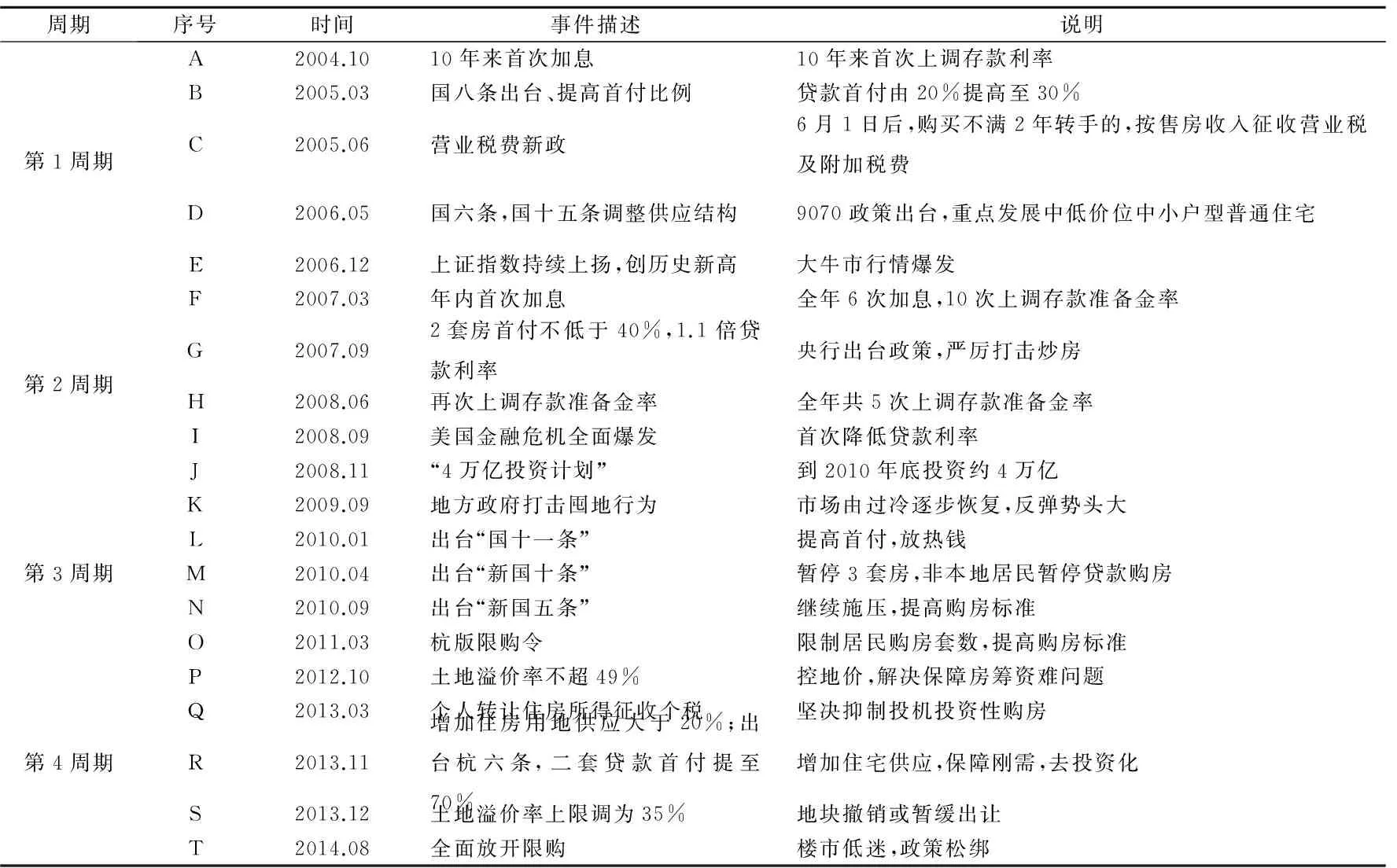

周期序号时间事件描述说明第1周期A2004.1010年来首次加息10年来首次上调存款利率B2005.03国八条出台、提高首付比例贷款首付由20%提高至30%C2005.06营业税费新政6月1日后,购买不满2年转手的,按售房收入征收营业税及附加税费D2006.05国六条,国十五条调整供应结构9070政策出台,重点发展中低价位中小户型普通住宅E2006.12上证指数持续上扬,创历史新高大牛市行情爆发第2周期F2007.03年内首次加息全年6次加息,10次上调存款准备金率G2007.092套房首付不低于40%,1.1倍贷款利率央行出台政策,严厉打击炒房H2008.06再次上调存款准备金率全年共5次上调存款准备金率I2008.09美国金融危机全面爆发首次降低贷款利率J2008.11“4万亿投资计划”到2010年底投资约4万亿第3周期K2009.09地方政府打击囤地行为市场由过冷逐步恢复,反弹势头大L2010.01出台“国十一条”提高首付,放热钱M2010.04出台“新国十条”暂停3套房,非本地居民暂停贷款购房N2010.09出台“新国五条”继续施压,提高购房标准O2011.03杭版限购令限制居民购房套数,提高购房标准第4周期P2012.10土地溢价率不超49%控地价,解决保障房筹资难问题Q2013.03个人转让住房所得征收个税坚决抑制投机投资性购房R2013.11增加住房用地供应大于20%;出台杭六条,二套贷款首付提至70%增加住宅供应,保障刚需,去投资化S2013.12土地溢价率上限调为35%地块撤销或暂缓出让T2014.08全面放开限购楼市低迷,政策松绑

在4个周期中,房价和交易量序列波动幅度最大的都为第2、3周期,振幅分别为5 854 ,6 087元·m-2以及4 005,3 978套. 在时间点上,2个序列基本吻合.初步判断这2个周期内发生的(F至O)是对房地产市场有重大冲击的潜在事件.

2007年2月至2008年2月,市场逐渐从观望气氛中恢复,被压抑的住房刚性需求激发,从交易量周期曲线可以看出,交易量在2007年7月达到峰值. 随着打击房地产投机政策的出台,下半年交易量开始下滑,而房价仍保持上升态势,相对交易量反应有所滞后,至2008年2月达到峰值. 2008年下半年开始(事件H、I、J),金融危机全面爆发,杭州市住房价格受到严重影响,现陡峭的大幅下降过程(见图1),同时,2008年6月交易量周期曲线处于波谷,房地产市场进入低迷期. 2008年底,政府出台4万亿元投资政策,释放了救市信号,加之地方政府的一系列救市政策,给房地产市场带来显著的正向影响.2008年下半年开始,交易量明显回升,并于2009年6月达到历史最高位.在交易量持续上涨数月后,房价也于2009年3月进入新一轮上升周期.2009年3月至2010年9月,房价持续飙升,政府又出台了一系列宏观调控政策(事件K、L、M)打击开发商囤地和限制投资性购房,以抑制过热的房地产市场,但效果不显著.有效落地的政策是在2010年9月出台的新国五条(事件N)及其细化的杭版限购令(事件O),2010年9月至2012年6月,房价迅速下降,交易量处于低位,杭州房价进入一个较大的下降周期.

结合2个序列的周期拐点以及上述分析可知,事件G、H、I、J、N和O是样本期内对房地产市场有重大影响的事件.而这几个事件可以分为3种类型,第1类:金融政策,包括事件G和H,提高首付及贷款利率;第2类:重大事件,包括事件I和J,经济危机及救市政策;第3类:调控政策,包括事件N和O,新国五条及其细化的杭版限购令.

3 房价序列结构突变检验

结构突变检验基于分阶段平稳理论,认为足够大的冲击才能对经济总量产生持久的影响,当这些冲击足以改变其趋势时,经济总量就会脱离原有稳定状态进入新状态.这意味着重大事件,即大的冲击,可以改变时间序列的路径.因此,可以通过结构突变检验的断点寻找重大事件在时间序列中的位置.

本文基于内生性假定,选择截距与斜率双突变模型进行结构突变检验.

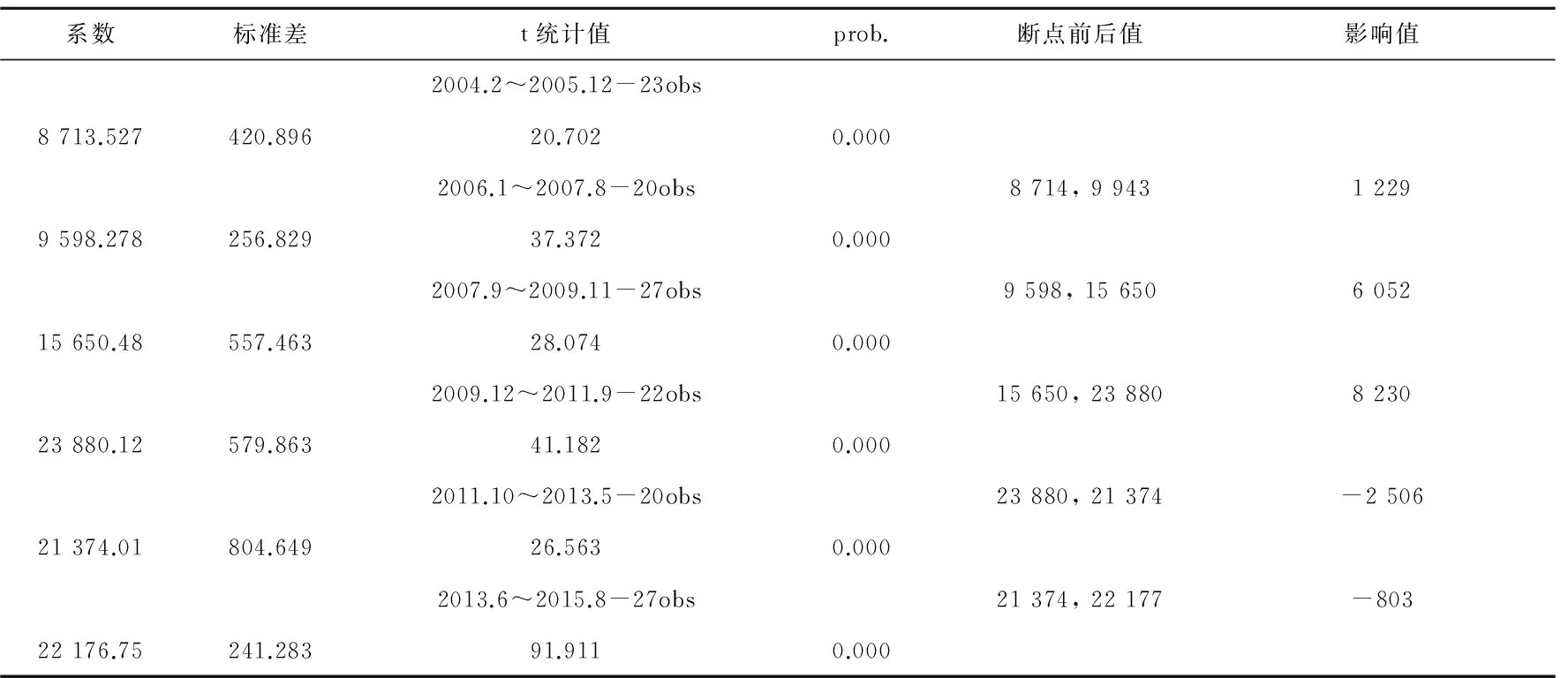

房价和交易量序列的突变时间点和断点前后值如表3和4所示.由房价序列结构突变检验结果可知,存在5个结构突变点,即2006年1月、2007年9月、2009年12月、2011年10月和2013年6月;交易量序列存在4个结构突变点,即2007年4月、2010年1月、2012年3月和2014年1月.

表3 房价序列结构突变检验结果

表4 交易量序列结构突变检验结果

结构突变各阶段的拟合值如图3和4所示.据此推断,房地产市场的某些重大事件和政策调整导致了房价和交易量时间序列出现结构性突变点.结合样本期内全国以及杭州市房地产市场的发展背景及相关政策调整,探寻可能导致以上断点出现的原因.

图3 房价序列结构突变检验结果Fig.3 Structural change test of housing price

图4 交易量序列结构突变检验结果图Fig.4 Structural change test of trading volume

2007年4月交易量的上升突变和2007年9月房价序列的上涨断点,前后相隔不到半年.从实际情况看,二季度以后杭州市住房市场十分火爆,交易量猛增,这一方面是因为前2年在频繁的调控政策下,市场低迷,持币观望的购房者需求反弹,另一方面,事件D明确提出调整住房供应结构,激发的刚性需求得到释放,此外,2006年底开始的大牛市(事件E)也为住房市场增添了信心和资金,进一步促发了交易量突变.交易量的台阶式增长随后带来了价格的跳跃式增高,在这一阶段,房价有高达6 052元· m-2的上涨断点,交易量有1 233套的上涨断点,总体来说,此阶段量价齐涨,房地产市场空前火爆.期间事件F和G出现,即中央采取金融政策与土地政策等结合的方式打击炒房,从结果来看,这一阶段的政策并没有达到预期的调控效果.

2008年金融危机爆发(事件I),年底国家和地方政府出台了一系列“救市政策”(事件J),由于政府在出台购房优惠政策时,注明政策的截止日期为2009年底,因而在2009年末,许多消费者急于出手,赶乘优惠政策的末班车. 2009年12月出现的价格序列结构性断点,本质上是救市政策的一个积累爆发点,因此这一断点反映的重大事件实质上是2008年底的“救市政策”. 断点前后,房价改变量为8 230元·m-2,可见这一事件的影响是最大的.

2011年3月,杭版限购令落地(事件O),在史上最严厉的限购政策下,市场交易量显著下降,拉低了1 499套. 另一方面,开发商观察市场后,实施以价换量的策略,当年10~11月出现放量高峰,同时,在10月份出现了房价下降的结构性断点,为-2 506元·m-2,影响值较前2个事件小,说明限购令政策是有效的,但其影响有限.2012年2月,央行降低存款准备金率0.5个百分点,开发商于同年3月开始降价促销,压抑许久的刚需得到释放,交易量大幅上涨,因此在3月份交易量出现结构断点,影响值为1 977套,为4个断点中最大.从交易量角度看,2011年以限购令为代表的调控政策对房地产市场的影响非常显著. 因此,限购令作为2011年落地性最好的政策,属于足以引起市场突变的重大事件.

除上述主要突变点外,2013年以后价格和交易量还出现了小幅结构突变,断点前后价格和交易量的变化并不太大,期间没有受到重大事件的影响.

4 结 论

基于CF滤波和结构突变检验的房价和交易量时间序列研究表明,重大事件及宏观调控政策对住房市场价量波动具有显著影响. 以金融危机、救市政策和限购政策为代表的重大事件对房地产市场产生了重大冲击,且影响周期长、幅度大. 而提高首付及贷款利率类的调控政策也会对房地产市场产生较大影响. 另一方面,重大事件及宏观调控政策还可能会对房价趋势产生显著影响,造成阶段性结构变化. 在研究期间,2007年的价格和交易量同期结构性突变是2006年“国六条”政策和空前大牛市等事件叠加的结果;2009年,在救市政策下出现了价格的再一次大幅结构突变;2010年的一系列调控政策对住房市场交易量影响最大,包括“新国十条”“新国五条”及其细化的限购令等联合作用,导致交易显著下跌的结构突变.

分析住房价格及交易量的波动与相关事件和政策的对应关系发现,全球性金融危机、中央层面重大投资政策以及极端严苛的调控政策会对住房市场产生即时的重大影响,而一般的金融和土地政策调控作用相对较弱,往往需要一系列政策的持续实施才会逐渐显现其叠加效应. 另外,比较价格和交易量序列的周期性成分发现,交易量周期比房价周期提前3~6个月,交易量对重大事件及政策调整更加敏感,反应也更及时,因此可以通过对交易量变化的监测及时了解房地产市场的走向,预警价格可能发生的变化,并提早制定下一步调控计划. 再者,重大事件或政策调整发生后,会对房价产生大的冲击,使房价序列上升或下降到一个新的稳定水平.交易量序列也如此. 突变时间段的长短也反映了市场的消化调整过程,因此,政府不宜过于频繁出台调控政策,应当给市场充足的时间使其恢复至均衡状态.

[1] 沈悦,刘洪玉.住宅价格与经济基本面:1995~2002年中国14城市的实证研究[J].经济研究,2004(6):78-86. SHEN Y,LIU H Y. Housing prices and economic fundamentals: An empirical study on 14 cities in China in 1995-2002[J]. Economic Research Journal,2004(6):78-86.

[2] AGARWAL S, CHOMSISENGPHET S, HASSLER O. The impact of the 2001 financial crisis and the economic policy responses on the Argentine mortgage market[J]. Journal of Housing Economics,2005,14(3):242-270.

[3] DUCA J V, MUELLBAUER J, MURPHY A. Housing markets and the financial crisis of 2007-2009: Lessons for the future[J]. Journal of Financial Stability,2010,6(4):203-217.

[4] MURPHY L. The global financial crisis and the Australian and New Zealand housing markets[J]. Journal of Housing and the Built Environment,2011,26(3):335-351.

[5] IACOVIELLO M. House prices, borrowing constraints, and monetary policy in the business cycle[J]. American Economic Review,2005:739-764.

[6] PRIEMUS H, WHITEHEAD C. Interactions between the financial crisis and national housing markets[J]. Journal of Housing and the Built Environment,2014,29(2):193-200.

[7] ZHOU Z. Overreaction to policy changes in the housing market: Evidence from Shanghai[J]. Regional Science and Urban Economics,2016,58:26-41.

[8] 包洪洁.基于集成经验模态分解的城市住宅价格周期波动研究[D].杭州:浙江大学,2013. BAO H J. Study on Cyclical Fluctuation of Urban Housing Price based on Ensemble Empirical Mode[D]. Hangzhou: Zhejiang University,2013.

[9] CHRISTIANO L J, FITZGERALD T J. The band pass filter[J]. International Economic Review, 2003,44(2):435-465.

[10] 汤铎铎. 三种频率选择滤波及其在中国的应用[J]. 数量经济技术经济研究,2007(9):144-156. TANG Z Z. Three frequency selective filters and their applications in China[J]. The Journal of Quantitative & Technical Economics,2007(9):144-156.

[11] 李京栋,张吉国.中国小品种农产品价格波动特征及其影响因素——基于2005~2014年大蒜价格数据的实证分析[J].湖南农业大学学报:社会科学版,2015,16(4):8-15. LI J D, ZHANG J G. Characteristics and influencing factors of Chinese small-scale agricultural products price fluctuation: An empirical analysis based on the garlic price data from 2005 to 2014[J]. Journal of Hunan Agricultural University: Social Sciences,2015,16(4):8-15.

[12] 张兵兵.进出口贸易与经济增长的协动性关系研究——基于1952~2011年中国数据的经验分析[J].国际贸易问题,2013(4):51-61. ZHANG B B. Study on synergistic relationship between import-export trade and economic growth[J]. Journal of International Trade,2013(4):51-61.

[13] 赵爱国,李仲学.基于CF滤波法的中国煤炭生产周期波动特征研究[J].中国煤炭,2014(1):11-14. ZHAO A G, LI Z X. Study on China coal production periodic fluctuation features based on CF filter[J]. China Coal,2014(1):11-14.

[14] 郭娜,梁琪.我国房地产市场周期与金融稳定——基于随机游走滤波的分析[J].南开经济研究,2011(4):98-107. GUO N, LIANG Q. Chinese real estate market cycle and financial stability-Based on filtering analysis with drift[J]. Nankai Economic Studies,2011(4):98-107.

[15] PERRON P. The great crash, the oil price shock, and the unit root hypothesis[J]. Econometrica: Journal of the Econometric Society,1988,57(6):1361-1401.

[16] 王静.进口的经济增长效应:基于趋势突变的协整检验分析[J].当代财经,2008(1):90-95. WANG J. The growth effect of China’s import-The analysis based on the co-integration test presenting structural breaks[J]. Contemporary Finance & Economics,2008(1):90-95.

The influence of significant events and control policies on price and volume in housing market of Hangzhou.

ZHANG Ling,CHANG Xin,WEN Haizhen

(CollegeofCivilEngineeringandArchitecture,ZhejiangUniversity,Hangzhou310058,China)

Journal of Zhejiang University(Science Edition), 2017,44(3):363-369,378

Using the circle-frequency and structural change test method, we studied the influence of significant events including financial crisis, bailout policies and control policies on the operation rules of cyclical fluctuations in the real estate market in Hangzhou. The results show that significant events and control policies lead to cyclical turning points and structural breakpoints of housing price series and trading volume series. Financial crisis, bailout policies, “New National Ten” and “New National Five” as well as its detailed housing restriction policy have great effect on housing price and trading volume. The influencing cycle is long, and the extent of effect is large. The last two factors are closely related to the breakpoints of housing price and trading volume.

significant events; circle-frequency; structural change test; economic crisis; control policy

2016-10-11.

张凌(1972-),ORCID:http://orcid.org/0000-0002-3864-2602,女,博士,副教授,主要从事房地产经济与管理研究,E-mail:zlcivil@163.com.

*通信作者,ORCID:http://orcid. org/0000-0002-2616-3683, E-mail:wenhaizhen@263.com.

10.3785/j.issn.1008-9497.2017.03.018

F 293.30

A

1008-9497(2017)03-363-07