P2P网贷平台的羊群行为研究

2017-05-17朱宸

朱宸

【摘要】经济新常态下要求金融的创新自由式发展,此时互联网金融应运而生,其中网络贷款以成本低、操作简便等优点得到迅猛发展,同时为解决小微企业融资难提供了渠道。但在发展的同時也存在些许问题,由于网络的交易的特殊性它往往存在着信息的不对称,而这恰恰使得投资者承受着巨大的损失。信息的不对称往往也会引发出借人之间往往会出现羊群行为。而羊群行为是通常是多个投资者之间的关系,它对于借贷关系的形成和借贷的投资收益都有着重大的影响。因此,研究网贷平台当中的羊群效应是十分必要的。本文采用逻辑回归模型研究了投标数量、借款金额等因素对于借款的影响,并由此检验其存在着羊群行为。并对以后提高P2P网贷的发展提出相关建议和意见。

【关键词】拍拍贷 P2P借贷 羊群行为

一、引言

在我国,但由于受利率制度与金融机构垄断的影响,我国小微企业在融资方面存在着融资渠道窄,融资困难等问题。与此同时,个人投资渠道、投资方式严重不足制约着我国社会资金的有效融资。而P2P网贷的出现弥补我国正规金融体系在借贷方面的短板,为中小企业融资增添了更为有效的渠道。

尽管网络贷款可以使得借贷更加方便,但同时也存在着大量的问题。先是红岭创投在2014年8月出现1亿元坏账,截止2015年7月坏账接近5亿元,项目借款人跑路等一系列事件爆发,紧接着陆金所旗下的明星产品“稳盈安e”被曝逾期,且存在着2.5亿元的逾期坏账。

由于P2P的借贷交易的发生只存在于网络环境当中,而互联网又具有隐蔽性等特点,即投资者只能通过借款人所发布的信息来做出投资决策,使得借贷双方存在着信息的不对称。行为金融学理论认为,信息不对称市场参与者的行为会出现羊群效应,因此在P2P平台是存在着羊群行为的,而陆金所与红岭创投中投资者所遭受的损失,正是由于羊群行为的盲目性所产生的。因此研究P2P借贷平台中的羊群行为,并作出防范具有十分重要的意义。

二、文献综述

投资者的交易行为及投资策略研究一直是金融学重要的研究内容。这类研究的重要意义在于通过了解投资者行为范式,奠定金融学理论假设的微观基础。行为金融学就这方面进行了大量探讨,发现并具体研究了投资者的一些行为模式,其中羊群行为就是行为金融学中的一个重要研究内容。Bikhchandani and Sharma(2000)金融市场中的信息不对称会导致投资人的羊群效应[1]。Banerjee(1992)投资人的决策会受到其他投资人决策的影响从而出现趋同趋势[2]。

尽管羊群效应多用于股票市场领域,但随着P2P网贷的兴起,也有众多学者将其运用到互联网金融中来。Herzenstein et al.(2011)通过研究美国借款平台Prosper.com发现羊群效应存在持续性,贷款人羊群效应表现为他们倾向于投资竞标数量多的借款[3]。Wang & Greiner(2010)证明P2P网络借贷模式的羊群效应行为造成过度集中的投资,降低了投资收益及资金利用效率[4]。 Ceyhan et al.(2011)研究Prosper平台动态报价中贷款人行为,结果发现贷款人存在的羊群效应受借款利率、成功竞拍概率和融资成功概率的影响[5]。郭阳等(2013)对国内P2P网贷平台“拍拍贷”进行了羊群效应的研究,发现借款订单特征、借款人特征、借款人的社会资本显著影响借款成功率,且贷款人羊群效应表现较为明显[6]。郭奕(2011)研究了借款人信用等级、历史借款次数、借款金额等特征对借款利率和完成比例的影响[7]。李文佳(2011)研究贷款人出借款项的影响因素,发现出借人对平台、借款人、网站安全度的信任对贷款人出借意愿有显著影响[8]。吴佳哲(2015)研究了基于羊群行为的P2P运行模式[9]。

三、P2P网贷平台中的羊群行为

羊群行为最初是用来描述动物的集体行动,后来人类社会存在着相同的思考方式、相似感觉、一致行动等现象也用此词来描述。直至1934年凯恩斯所提出的“选美理论”正式把羊群行为引入到金融学领域,并在20世纪90年代引起广泛关注。但当时对于金融市场羊群行为的研究主要集中于证券市场领域,对此将羊群行为定义为市场中的各类参与者在进行决策时影响他人或者受他人决策影响,使得市场表现出与部分人的决策相关,且最终反映在资产价格中的现象。

与传统的借贷方式不同的是,P2P网贷过程是首先在平台上发布一个新的投标项目,出借人可以通过在平台上查看借款人所公布的信息来判断借款人的质量,从而做出决策。但是某些投标项目已经存在了一些出借人,那么新的出借人很容易遭受其他出借人的影响,认为多数人选取该投标项目是理性的行为,即会选择该投标项目,因此P2P网贷也与其他他领域一样也存在的羊群效应。

(一)基于理性分析的羊群行为形成

由于交易机制的不同,相对于其他领域的决策,P2P网络借贷市场的出借者还受到了特有的投标机制所造成的被动羊群行为。P2P网贷平台的交易机制是分为两步:首先要先达到满标,其次满标之后平台在进行审核。只有审核通过才能说明借款人借款成功,实现了真正的借贷关系。没有达到满标或者没有通过审核,那么出借人不仅没有获得收益,还需要重新寻找投标项目,所以基于节约机会成本和分析成本的理性分析,出借者跟随投资了那些已经有较多投标的借款项目,形成羊群行为。

(二)基于从众心理的羊群行为形成

在P2P网贷平台中受时间、空间的限制,出借人不能完全获得和辨别借款人的信息,因此存在借贷双方的信息不对称性。这种情况下,各个网贷平台都开通了身份正认证、户口认证、学历认证等各种信息审核,但是对此种审核手段可以借用他人的身份证或者办理假证等方式弄虚作假,使得网贷平台的稳定性降低。同时众多投资者做出投资决策的另一个基础是借款人的信用评级,但其中也会存在着作假。通过对拍拍贷网贷平台的借款人信用评级的研究看出,有众多借款者的投标项目金额较少,并且能够按时还清借款,以此来刷高自己的信用评级,对投资者产生一种错误的认知。

正式在这种信息不对称的情况下,投资者不再认真查看借款人的信息,转而跟随拥有众多出借人的投标项目,即我们所谓的从众心理,认为众多投资者的决策时理性的。因此考虑到这些复杂并且不确定的投资环境,面临近百个借款项目,缺少经验的出借者更是关注其他出借者的决策,依赖其他出借者的决策进行投标,就此成为P2P网络借贷的羊群行为产生的一重要原因。

四、基于拍拍网贷公司的羊群行为

拍拍贷成立于2007年6月,是国内首家P2P纯信用无担保网络借贷平台,即该平台本身是进行的纯线上模式操作,平台本身不参与借款,只提供信息匹配、工具支持等服务。同时该平台也会针对借款人设定一个最高利率,在该利率下借款人可自行设定自己所要发布的借款利率。而这也是P2P网贷平台最原始的运作模式,因此本文选取拍拍贷为代表来研究P2P网贷的羊群行为。

(一)网络借贷环境下羊群行为的测度方法及其选择

随着羊群行为被越来越多的学者所关注,它的相关测度方法也就层出不穷。在现有的关于羊群行为的测度方法的研究过程中,结合P2P网贷平台交易机制的特点主要分为三类:投标时间的羊群行为测度;投标份额的羊群行为测度;后续投标影响的羊群行为的测度。但由于投标时间和投标份额对羊群行为的测度只是表面上的,而非实质性的,所以本文选取后续投标影响的羊群行为的测度。

(二)模型的构建

由于网络借贷的特点,单个投资者的决策行为可以被观测。本文将构建检验羊群行为的Logistic模型来验证投标的后续影响。假设用Y表示后续投标,用Y=1表示有后续投标,Y=0表示没有后续投标。

在Logistic回归模型中,假设:

■,i=1,2,3…k

其中p表示y=1的概率,xi是描述借款人与投标项目特征的一些指标。模型的主要目的在于验证当前投标次数能否使得有后续投标的概率显著的高于无后续投标的概率,如果是,则说明当前投标次数对获得后续投标的可能性产生显著的正向影响作用,即证明了平台存在羊群行为。

(三)数据的描述与统计

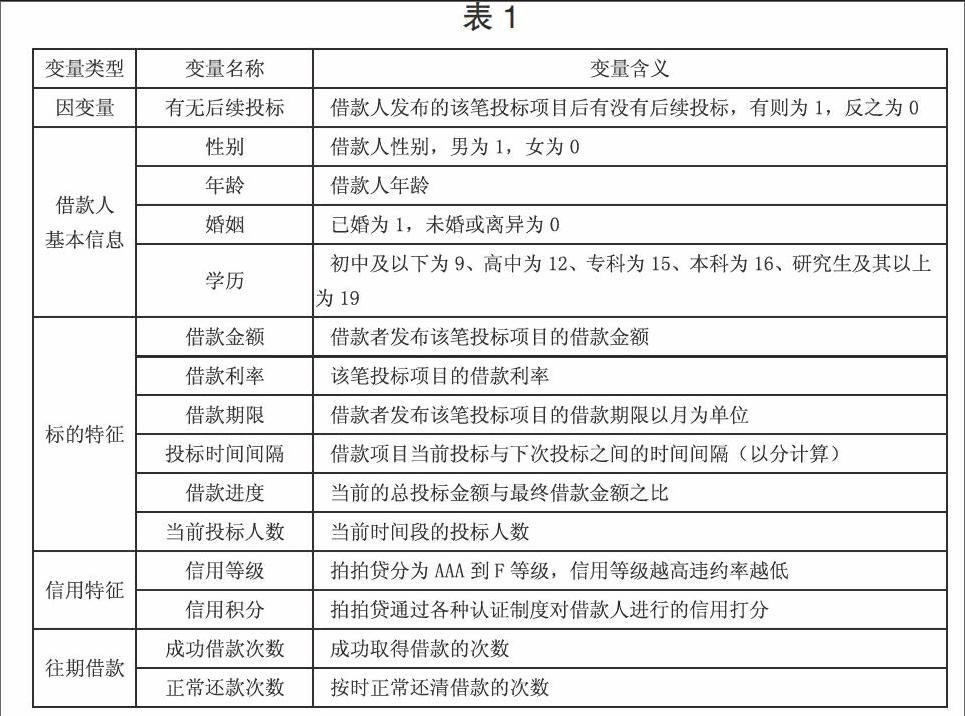

由同时将数据分成两大类:动态数据与静态数据。动态数据主要是借款人发布的该笔投标项目的参与度,即投标时间间隔;静态数据主要为借款人基本信息、标的特征。并且数据的选取以3小时抽取时段间段,北京时间2016年2月23日17时为基期,随机抽取100笔正在募集的借款为样本。本文拟选取的各变量的名称、含义如下:

针对选取的样本数据首先进行了描述性分析和频数分析。具体结果如表2和表3所示。借款金额平均在11565.95元左右,最小为1607元,符合P2P小额贷款的性质。且借款利率达到了19%左右,远远高于银行同期貸款利率,吸引了社会大众来投资。从借款人信息可以看出,年龄均值在于30岁左右,说明主要集中于青年阶段。同时多为男性,已婚人数较多。学历主要为高中、大专与本科,其中本科人数最多,说明多数借款者受教育程度较高。而借款者的信用等级多在于C、D等级。每个借款项目的投标间隔平均在于5分钟左右。

从图1表现了投标时间间隔与借款项目当前投标数目之间的关系。随着投标数量的增加,投标的平均时间间隔在减少,表明该项目当前投标数量越多对后续投标的吸引力越强。

(四)实证分析

Variables in the Equation

从上表可以看出成功借款的次数为正数,书名借款成功的次数越多其出借人觉得这些借款人可能是平台的老客户,对于流程较为熟悉,所以会对投资者产生吸引力,吸引更多的投资投资。投标时间间隔系数为正,对于后续投标有正相关,间隔时间越短,投资者认为其他人争相选取该项目投标说明其较好,因此也会吸引更多的出借人出资。当前投标人数的系数也为正且P值为0.018说明与后续投标之间正相关关系,且效果显著。投标人数越多,就越吸引其他出借人进来投资。

五、结论与启示

本文以拍拍贷为例检验了网贷平台是否存在羊群行为,研究结果显示,当前投标人数对增加后续投标的可能性产生了显著的促进作用,由此可以说明我国P2P网络借贷平台是存在羊群行为的。同时除当前投标人数外,性别、投标时间间隔、信用积分、成功借款次数对获得后续投标的可能性起到了显著的正向影响作用,而借款金额则对获得后续投标产生了负向影响。由于羊群行为存在,会使得出资者很容易受他人的影响,这种盲目性增加了整个平台的不稳定性,使得P2P网贷行业容易面临的巨大的困难。产生羊群行为的主要原因就是网贷平台信息的不对称性,因此为了增强网贷平台的安全性,只有完善国家的征信体系建设,增强双方信息的透明度,进而减少羊群行为。对此建议我国政府应该一方面构建社会信用的法律框架,强制相关信用数据对市场开放、保证所公开的信用数据的真实性以及规范使用所公布的信用数据;另一方面建设完备的征信数据库。

参考文献

[1]Bikhchandani S,Sharma S.Herd behavior in financial markets[J].IMF Staff papers,2000:279-310.

[2]Banerjee A V.A simple model of herd behavior[J].The Quarterly Journal of Economics,1992:797-817.

[3]Herzenstein M,Dholakia U M,Andrews R L.Strategic herding behavior in peer-to-peer loan auctions[J].Journal of Interactive Marketing,2011,25(1):27-36.

[4]Wang H,Greiner M E.Herding in Multi-winner Auctions[C]//ICIS.2010:235.

[5]Ceyhan S,Shi X,Leskovec J.Dynamics of bidding in a P2P lending service:effects of herding and predicting loan success[C]//Proceedings of the 20th international conference on World wide web.ACM,2011: 547-556.

[6]郭阳.中国P2P小额贷款市场借贷成功率影响因素分析[D].天津大学,2012.

[7]郭弈.P2P网络借贷市场的融资成本与融资可获得性研究[D].西南财经大学,2011.

[8]李文佳.基于P2P借贷网站的借贷行为影响因素分析[D].对外经济贸易大学,2011.

[9]吴佳哲.基于羊群效应的P2P网络借贷模式研究[J].国际金融研究,2015,11:88-96.