农地经营权抵押融资影响因素的分析

2017-05-17赵美娟

【摘要】一直以来,农民贷款难问题困扰着农村经济的发展。农村土地经营权抵押贷款,为农民融资开辟了一条新途径。在影响农地经营权抵押贷款开展的因素中,农户的参与意愿尤其重要。本文基于洱源县270个农户的调查,构建二元Logistic模型,对农户土地经营权抵押贷款意愿及影响因素进行分析。研究结果表明,户主年龄、家庭人均收入、政府扶持、政策宣传力度和农村社会保障体系对农户土地经营权抵押贷款意愿的影响较为显著,此基础上,提供对策建议。

【关键词】农地经营权抵押贷款 影响因素 实证分析

一、引言

农地经营权抵押贷款,为农民融资开辟了一条新途径。2013年银监会下发的《关于做好2013年农村金融服务工作的通知》中明确指出,支持在法律关系明确的地区开展农村土地经营权抵押贷款业务。2015年中央“一号文件”强调要“做好承包土地的经营权和农民住房财产权抵押担保贷款试点工作”。这些为农地抵押贷款的开展提供了政策和理论支持。

国内相关研究主要集中于以下三个方面:必要性与可行性分析、面临的障碍和风险研究。关于必要性与可行性分析,国内学者的观点不一致。韩俊(2009)认为农户不愿将农地进行抵押。宋丽萍(2010)则认为农地可一部分作为生活保障,不得用于抵押贷款,另一部分可用于抵押贷款。王辉、何虹(2013)指出其开展存在以下难题:相关法律条文限制;处置难度大;抵押登记手续繁杂。赵一哲(2015)指出农地抵押贷款存在借款人信用风险、抵押物风险和操作风险。

已有文献,大多侧重于定性分析,少数实证研究也局限于供给方视角,从农户视角进行的研究不多。本文通过对农户的调查,了解农户参与农地抵押贷款的意愿,分析其影响因素,对推进农地经营权抵押贷款试点具有重要价值。

二、我国农村土地经营权抵押融资的实践情况

从1988年的“湄潭试验”开始,国内农村土地经营权抵押融资逐渐形成了四种典型模式:单一农户抵押,多农户联合抵押,第三方和农户反担保抵押与农户入股抵押。单一农户抵押:参与主体有规模经营主体、金融机构、评估机构、土地管理部门;贷款额度通常不超过其市场价值的40%;操作程序程序简单,农户提交申请,将土地经营权抵押给金融机构。多农户联合抵押:参与主体有多个农户、贷款小组、金融机构、评估机构、土地管理部门;贷款额度依照评估机构的评估价值,分多次发放;成立贷款小组,提交贷款申请,小组成员将土地经营权抵押给金融机构。第三方和农户反担保抵押:参与主体有农户、第三方担保机构、金融机构、评估机构、土地管理部门;聘请专业评估机构进行评估,具有双重担保,在风险可控的前提下增加额度;农户与第三方签订协议,农户提交贷款申请时第三方对其进行担保,同时农户以土地经营权为第三方提供反担保。农户入股抵押:参与主体有农户、法人机构、第三方担保机构、金融机构、评估机构、土地管理部门;贷款额度与第三种模式相同;农户以自己的土地经营权入股成立法人机构,第三方对农户的贷款进行担保,同时法人机构以股权对第三方提供反担保。

三、数据来源与分析

(一)数据来源

本文数据来源于作者2016年对洱源县9个乡镇进行调研的结果。调研采用问卷调查的方式进行,对每个乡镇发放30份问卷,共270份,收回235份。

(二)数据描述与分析

1.农户户主自身特征。户主的年龄集中分布在30~60岁之间,占72.35%;户主学历集中在初中及以下,户主受教育水平相对偏低。

2.农户家庭特征。受访农户家庭年人均收入大多数处于1万以下,占41.7%。

3.外部环境特征。有60.85%的农户表示对政策宣传力度不太满意,其对农地经营权抵押贷款制度知之甚少。对政府扶持力度和社保体系满意的农户占比分别为64.26%和61.70%。

4.农户参与土地经营权抵押贷款的意愿。121户农户愿意接受农地抵押,114户农户不愿接受。不愿接受的主要原因包括利息高、手续复杂、怕失去土地、对政策不够了解。

四、农户土地经营权抵押贷款意愿影响因素的实证分析

(一)模型的构建

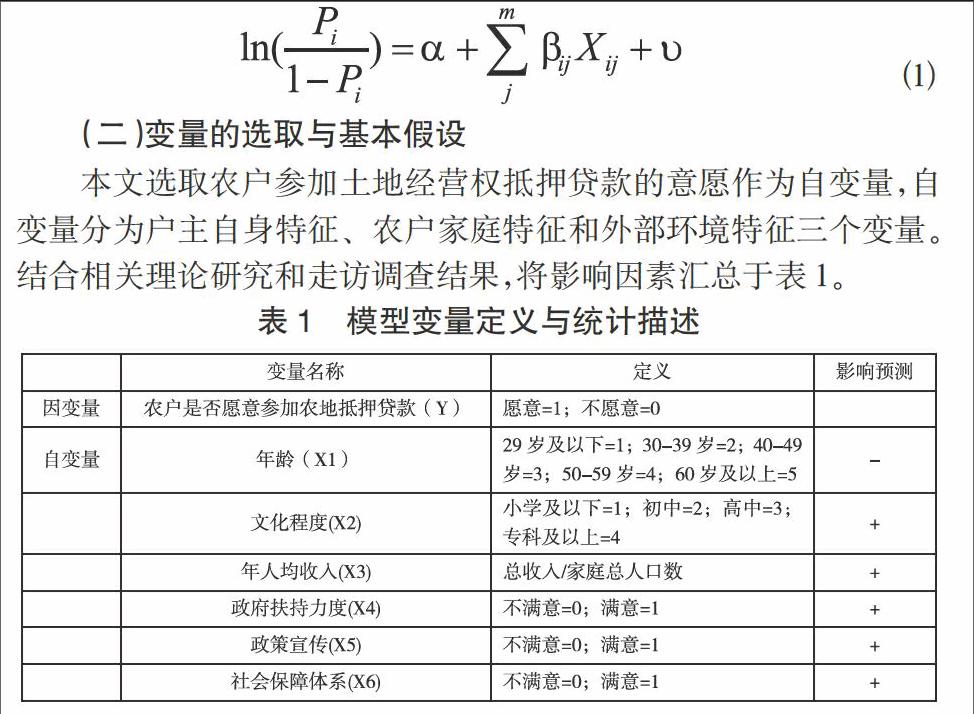

在本研究中,因变量“农户是否愿意参加农地抵押贷款(Y)”是定性变量,只取0和1两个值,因变量是离散型随机变量,因此选择Logistic模型来对农户参与农地抵押贷款意愿的影响因素进行分析。其公式为:

■ (1)

(二)变量的选取与基本假设

本文选取农户参加土地经营权抵押贷款的意愿作为自变量,自变量分为户主自身特征、农户家庭特征和外部环境特征三个变量。结合相关理論研究和走访调查结果,将影响因素汇总于表1。

1.户主自身特征因素。年龄和文化程度。年轻户主接受新事物的能力要比年龄大的户主强,抵押意愿要更强。文化程度直接关系着一个人的知识面和接受新事物的能力。因此,假定农户的文化程度越高,抵押意愿越强烈。

2.农户家庭特征因素。家庭年人均收入越高,承受风险的能力越强,抵押意愿越强烈。

3.外部环境因素。(1)政策的政府扶持力度越大,农民对其的信任度也就越高,抵押意愿就越强。(2)政策的宣传力度越大,农户了解政策的几率就越大,抵押意愿就越强。(3)农村社保体系越完善,农户对土地的依赖性越低,更愿意参与农地抵押贷款。

(三)实证结果分析

本文运用EViews6.0统计软件进行二元Logistic回归分析。卡方值为65.908,显著性水平为0.000,HL拟合优度检验值为7.8035,显著性值为0.634>0.05,因此模型拟合度高。

表2显示了影响显著的因素如下:

1.户主年龄。结果显示,户主年龄与农地抵押贷款的意愿显著呈负相关关系,与本文假设相符。原因有两方面:第一,随着年龄增大,对新事物的接受能力变差,风险承受能力变弱;第二,涉农金融机构出于规避风险的考虑,对老人的贷款较为谨慎。

2.家庭年人均收入。结果显示,家庭年人均收入与抵押意愿显著呈正相关关系。人均收入较高的家庭,收入主要来源于工资或经商收入,对农地依赖性弱,且经商对资金需求大,亲友借贷和民间借贷难以满足其需求,因此抵押意愿强烈。

3.政府扶持力度。结果显示农户对政府政策支持满意度的与农户抵押意愿显著呈正相关关系。

4.政策宣传和社会保障体系。结果显示,农户对政策的宣传力度和对农村社保体系的满意度与抵押意愿显著呈正相关关系。政策的宣传力度越大,农民接触到新型借贷模式的几率就越大;农村社保体系越完善,农民就不会把耕地作为最基本的生活保障。

五、结论与建议

本文通过实证分析,得出显著影响农地抵押贷款需求意愿的因素:户主年龄、家庭人均收入和农户对政府扶持力度、政策宣传与社会保障体系的满意度。为此,提出以下建议:

第一,充分尊重农民的意愿,循序渐进,因地因农户制宜;第二,加大政策扶持和宣传力度。可通过降低税收、实行财政补贴等措施让农户感受到切身利益,推进农地抵押贷款的开展;在农村开展专题讲座、发放宣传手册等活动,提高政策认知度;第三,做好配套制度建设。修订和完善土地相关法律法规,明确土地经营权的可抵押性;加快农地价值评估体系和土地流转市场的建设;加快金融机构与保险机构、土流网的合作;完善农村社保体系。

参考文献

[1]宋丽萍.土地承包经营权抵押贷款问题初探[M].农村经济,2010,(8):69-70.

[2]王辉,何虹.农村土地承包经营权抵押贷款的难点及政策建议[J].贵州城乡金融,2013,(7):14.

[3]赵一哲,王青.农地承包金要求抵押贷款风险的研究——给予涉农金融机构视角[J].安徽农业大学学报(社会科学报),2015:,24(2):12-16.

作者简介:赵美娟(1992-),女,白族,云南大理市人,研究生在读,单位:云南财经大学金融学院,研究方向:农村金融。