企业的质量成本管理研究

2017-05-16吕月

摘 要:在江苏南部地区,数量庞大的小型服装制造企业利用廉价劳动力的优势,生产加工大企业的订单,收取廉价的加工费。在全球贸易一体化的今天,服装产业对于质量的要求日益升高,然而随着劳动力成本的提高,小型服装制造企业经常降低对产品的质量要求,陷入质量与利润的两难。本文采用案例研究、因素分析的方法,以江苏瑞天服饰公司作为研究对象,首先剖析企业意识淡薄在企业质量成本管理方面,质量成本总体偏高影响企业利润的问题是由于企业质量成本要素构成不合适,进而根据服装企业的行业特征,提出提升预防成本、控制鉴定成本、降低损失成本的对策,并得出企业增强质量成本管理意识并需要做出统一规划的结论。

关键词:小型服装制造企业;质量成本管理;因素分析

一、质量成本管理

1.含义

质量成本管理是全面质量管理的重要构成,企业在市场中重要的竞争力就是产品的质量,想要提高企业竞争力,就要不断提高商品的质量,进而提高顾客满意度,这样就是的企业信誉提高,企业收到好的经济利益回报。但只有投入一定的费用才能使质量提高,这种投入就是质量成本,这就是一定的投入的质量成本可以给公司取得多少利益的事情。想要取得最佳经济收益,就需要改进质量成本管理,使质量、效益、成本有机结合。质量成本管理既能满足公司外部质量要求,又能实现公司内部效益最大化。

2.目的

质量成本管理为的是承担起企业质量成本相关责任,使得质量成本意识提高,通过策划质量成本目标,进而控制质量成本、使质量成本效率提高的一项管理工作。

二、公司概况分析

瑞天服饰公司是江苏省的一家小型服装制造企业。其主要是服装的制造和生产,其技术部是用于研究服装制造工序和策划产品实现;质监部门在产品生产结束后进行验审,比如修补服装可修复的破坏等等;服装在出厂前要接受顾客的质检,如果不合要求,需要将服装返工再检;如果是出厂后的服装,就需要公司承担因质量不合格的退货损失。

三、公司在质量成本管理领域主要问题

1.质量成本管理的意识薄弱

因为公司意识薄弱在质量成本管理方面,公司在生产成本和费用中分配质量成本,致使公司在质量成本方面核算不清楚,对质量成本不能进行整体分析,进而对实际成本难以把控。公司管理把控没效率在部门,便难以依照各自的职能去进行,产品的质量无法得到保证,出现日益上升的质量成本。

2.预防成本、鉴定成本投入少

通过对产品的质量成本因素的分类和分析,我们以2013年6月-12月的质量成本作为因子进行分析。根据其质量成本明细表知,2013年6月-12月的预防以及鉴定成本一共是147,205.7元,内外部损失成本总一共541,947.7元,显然,预防以及鉴定成本加起来仍然远小于内外部损失成本。因此便说明该企业预防和鉴定成本投入太少,因而导致成衣后期的质量维护成本明显增多。

3.过多的损失成本

我们将分析对象设为2013年6月-12月质量成本动因所占比例。其中内部损失成本占78%,外部损失成本占1%,预防成本占5%,鉴定成本占16%。商品的质量成本中内部损失成本占比78%在6月-12月之间,这表示在生产产品的时候形成大量损失。据分析,这是因为实现服装的研究策略没有制定好,公司服装质量在个阶段均不合格,例如制成衣服后的清洗阶段致使配饰掉落,公司就得进行回炉再造,来增加客户满意度。企业不能通过改善生产状况降低内损。据财务报告数据显示,该公司在2013年11月便是由于货物质量不合格使得公司订单延误,故违约赔偿10万元的违约金,记为了内部损失成本,该公司所赔付的巨大损失便是由于质量不合格导致的。

4.不合宜的质量成本因素构成

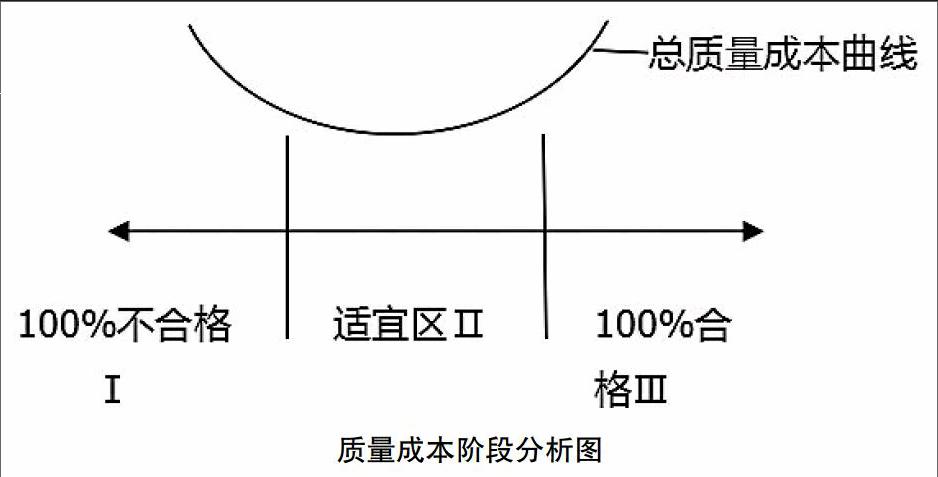

某学者把质量成本曲线划分为三个区域:改正、无差异以及至善区。根据图可以得到,如果产品质量成本在I区,产品质量处于较低水平,则产品的损失成本超过了70%,而预防成本不足10%,此时公司应该降低改商品的质量成本;比较理想产品质量成本的区间是II区间,改服装的损失成本约等于50%,预防成本约占据10%,那么就应该对产品的质量进行适当的维持把控;而第III区的服装产品鉴定成本超过50%,损失成本不超过40%,鉴定成本大于损失成本,此时产品的产品的质量成本过多,那么公司应该控制鉴定成本,稍微适度的降低检查程序。根据图中分析,该公司的商品,其损失成本约等于75%,超过了70%,商品的预防成本约等于6%,不超过10%,说明公司在质量改进阶段即改正区,质量成本一直处于高水平,公司应尽快制订出方案并采取行动,使损失成本变低,预防鉴定成本适当增加,因此使商品的质量的成本被调低。

四、改进企业的质量成本管理的相关举措

1.质量成本管理思想的提高

质量成本的分析是质量成本管理的依据,根据上述分析,我们了解到公司必须提高其在质量成本管理方面的思想意识,进而进行更加高效的监管机制对于产品的质量成本。产品的质量成本有着联系密切的各个构成要素,公司需要对产品的质量成本的要素分析有所提升,发现并求证出适当的比,达到质量成本构成最优。在上述分析判断中,不难发现,该公司的质量成本总额较为庞大,构成中发现,预防和鉴定成本占比不大,而损失成本就占比明显巨大了。所以目前企业需要做的就是制定相关策略,使得产品的质量成本尽可能的调低,进入产品质量成本的II区也就是控制区。该举措应该伴随产品形成的始末。

2.预防成本的适当提升

对于小型服装公司生产产品能够减少不必要的损失成本最关键的工序就是商品质量程序的研究开发。公司要想严把质量关对产品,就应该对产品的制造程序进行专业的研发与设计,还要增加生产产品中间过程中的质量检验,使生产步骤顺利实施;产品生产作业线也要进行相应的布置,制造工艺也要整改,使产品生产更加高效。技术部和质检部来严格把控预防成本,把关注点放在服装设计费和质量管理费上面来。

3.鉴定成本的适当把控

公司生产出的产品为了减少损失成本,有必要对其进行测评。该公司在2013年的11月,企业因产品质检问题延误订单,造成企业10万元的巨额损失。但如果能有一部分资金用于对产品测评,该资金为鉴定成本,那么它就可以及时对问题产品生产问题进行整改,从而既可挽回公司巨额的损失也为保住了公司信誉。质检部门负责掌握鉴定成本的分配,为产品质量把关。

4.损失成本的适当减少

减少质量成本的关键是减少损失成本,应该在各个生产阶段进行把控,及時发现服装质量的影响因素,并进行整改完善,例如对车间一定时期维护修理确保产品生产顺利,定期安排工人培训在产品质量方面,使工人素质有所提升,公司也可制定质量负责的规章制度等。生产车间负责的主要是内部损失成本,保证生产出的产品的质量以及通过率;业务部主要负责的是外部损失成本,对产品的售后、客户满意程度负责把控。

参考文献:

[1]苗宇涛,范艳清,江元英.波音公司供应商质量管理及可借鉴之处[J].质量与可靠性,2015,(04):51-55+58.

[2]郝伟华.质量成本管理对企业绩效的影响研究[D].兰州财经大学,2015.

[3]闫丽.企业质量成本管理研究[D].安徽财经大学,2014.

[4]曹洋.零缺陷质量成本管理的案例研究[D].苏州大学,2014.

[5]伦会莹.我国食品业质量成本管理研究[D].河南大学,2013.

[6]张胜.帝宇公司质量成本管理研究[D].兰州大学,2012.

[7]张涛.企业质量成本管理研究[D].贵州财经大学,2012.

作者简介:吕月(1990- ),女,汉族,河北邯郸人,会计学硕士,单位:河北大学管理学院,研究方向:财务管理