中国铀矿资源安全分析

2017-05-16邵龙义邢万里

唐 超,邵龙义,邢万里

(1.中国矿业大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037;3.北京城建勘测设计研究院有限责任公司,北京 100101)

矿业综述

中国铀矿资源安全分析

唐 超1,3,邵龙义1,邢万里2

(1.中国矿业大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037;3.北京城建勘测设计研究院有限责任公司,北京 100101)

中国铀矿资源禀赋不佳,国内产量难以满足需求,对外依存度处于高位,不利于我国核电产业的可持续发展。本文对中国铀矿资源存在的四个问题进行了探讨:①国内资源难以满足需求,对外依存度快速攀升;②进口来源集中,存在一定的风险;③全球铀矿资源趋于垄断,存在一定的市场风险;④核电产业的发展加剧资源竞争,推高铀矿价格。最终提出保障我国铀矿资源安全的对策建议:①立足国内,加强铀矿勘查;②适度开放民用铀矿资源市场;③积极走出去,加快铀矿资源全球配置;④建立铀矿资源储备。

铀矿;资源安全;对外依存度;可持续发展

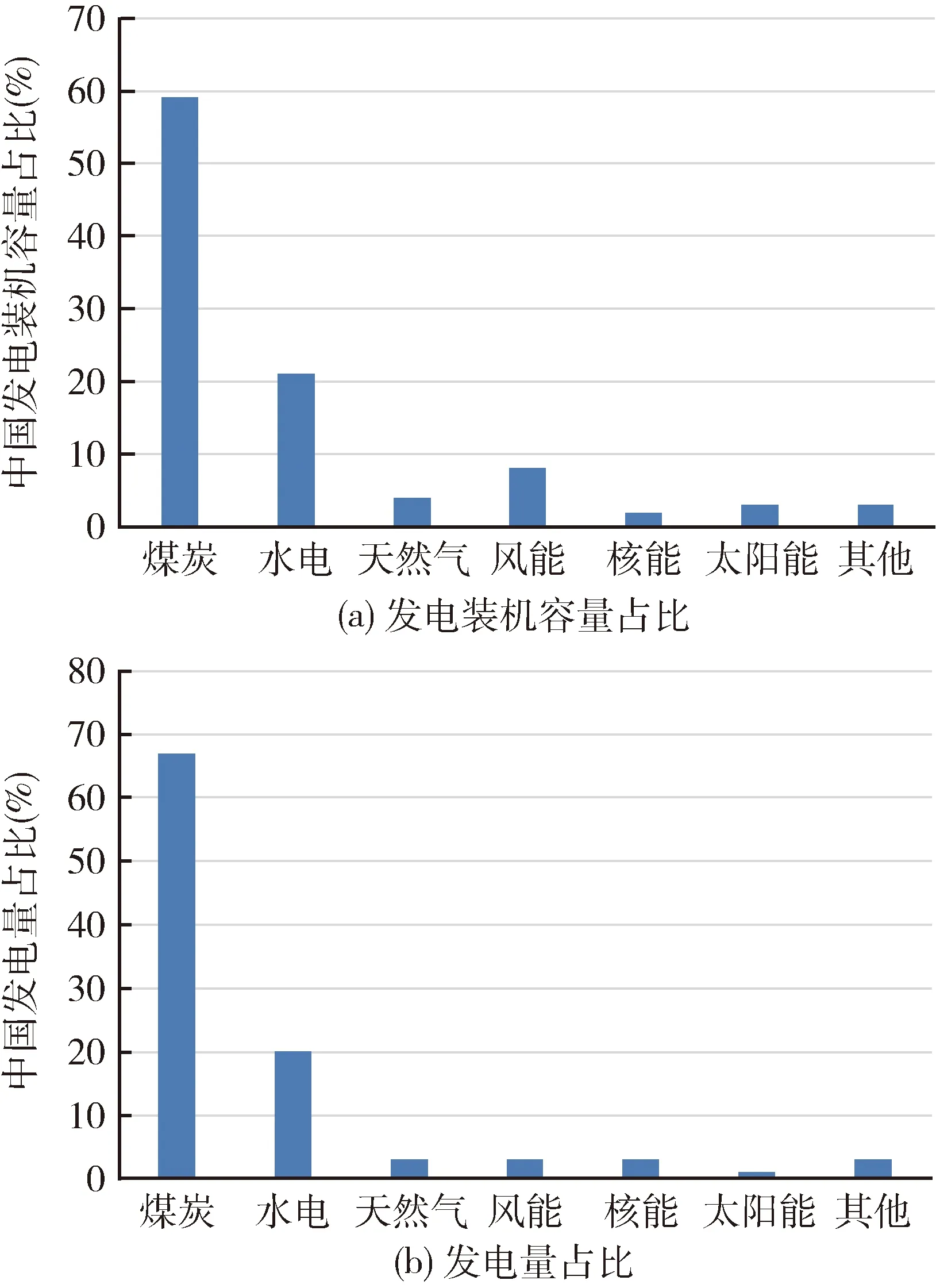

核电是低碳能源,是全球主要的电力来源之一,在发电过程中利用效率及稳定性要高于其他新能源品种[1-2],可作为基荷电力对煤炭进行替代[3]。2015年中国核电装机仅占总电力装机容量的2%,发电量占总发电量的3%,远低于全球核电发电量的占比11%(图1)。

图1 中国电力装机及发电量占比(数据来源:中国国家统计局)

铀矿是军工和核电产业不可或缺的战略性矿产资源。日本福岛核电事故后,全球核电发展呈现两极分化。随着发达国家可再生能源的发展以及电力需求峰值的到来,对核电产业的追求减弱,如德国、瑞士和美国等都宣布放弃核电或者延缓核电项目;而发展中国家,由于本国电力需求的增加及对核工业的渴望,正积极探索核电高效安全的发展路径。

在国际减排和国内环境治理及生态文明建设的压力下,中国需要大力发展低碳能源,而核电就是重要途径。未来,随着我国核电产业的发展,对铀矿资源需求将不断增加。国内铀矿资源较为匮乏,产量难以满足需求,对外依存度逐渐攀升。铀矿资源的供应安全问题已经成为学者们关注的焦点[4-6]。保障铀矿资源安全对中国核电产业的发展至关重要。本文在分析全球铀矿资源供需现状的基础上,对中国未来铀矿资源需求趋势进行了分析,并对未来中国铀矿资源供应潜在的安全问题进行了探讨,最终提出相关的对策与建议。

1 全球铀矿资源供需现状

1.1 全球铀矿分布不均,优质资源趋于集中

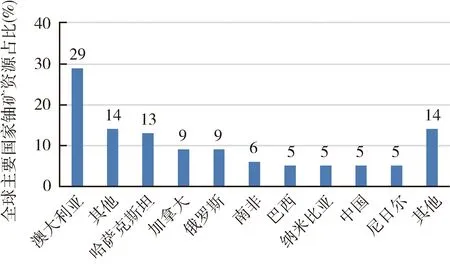

全球铀矿资源丰富,据经济合作组织核能研究院(NEA)数据显示,截至2015年1月1日,全球已查明常规铀矿资源(回收成本<130美元/kgU,下同)571.84万t。但分布不均,主要集中在澳大利亚(29%)、哈萨克斯坦(13%)、俄罗斯(9%)、加拿大(9%)和南非(6%),以上五国已查明常规铀矿资源占全球总量的66%(图2)。

图2 全球铀矿资源分布(数据来源:经济合作组织核能研究院(NEA))

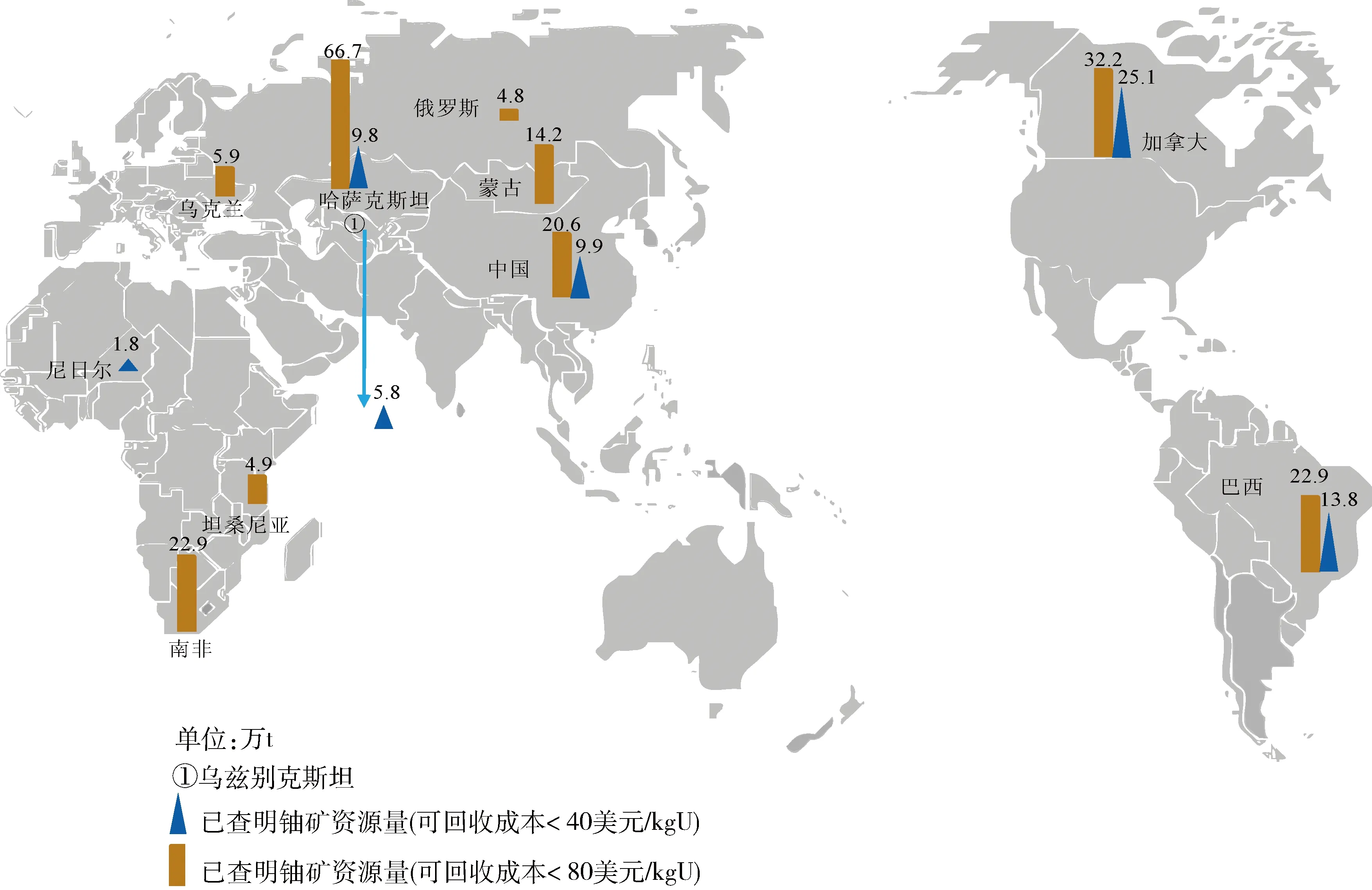

目前全球U3O8价格已经跌至26美元/lb,回收成本小于80美元/kgU(即30美元/lb U3O8)的铀资源已不再有经济性。回收成本小于40美元/kgU(即15美元/lb U3O8)的铀资源才具有一定的成本优势(图3)。回收成本愈低,资源愈趋于集中。回收成本小于40美元/kgU的铀资源主要集中在加拿大、巴西和哈萨克斯坦,以上三国资源占总量的80.3%;回收成本小于80美元/kgU的铀资源主要集中在哈萨克斯坦、加拿大、巴西、南非和中国,以上五国资源占总量的44%。

1.2 全球铀矿资源供需分离

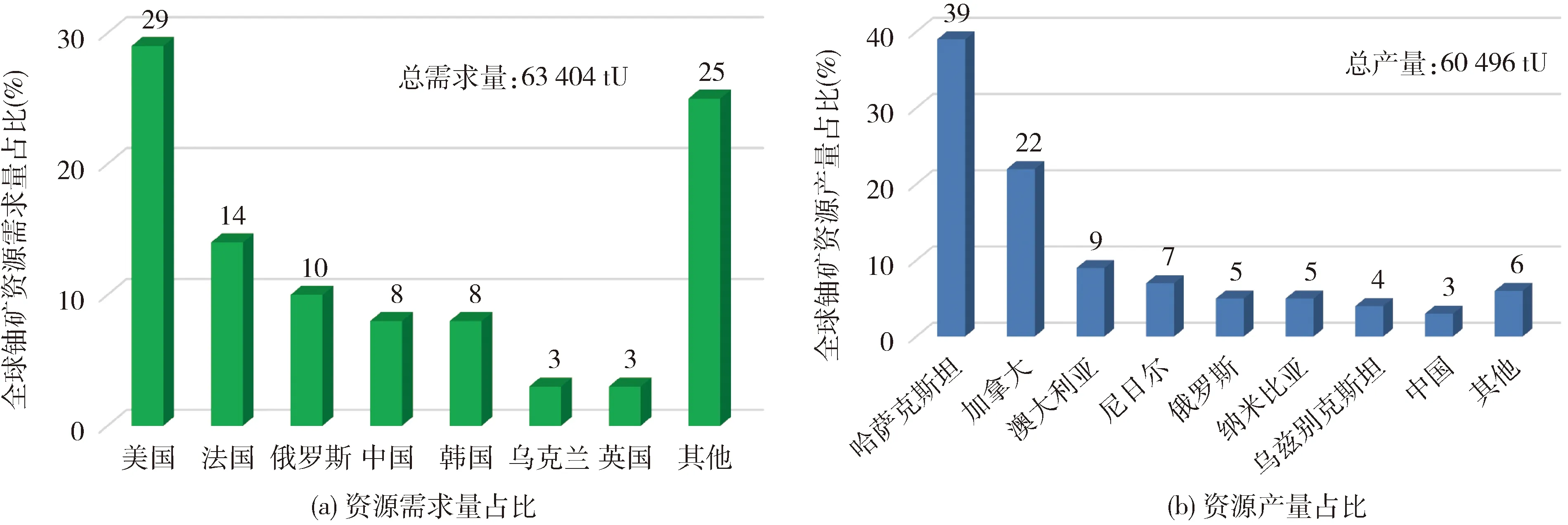

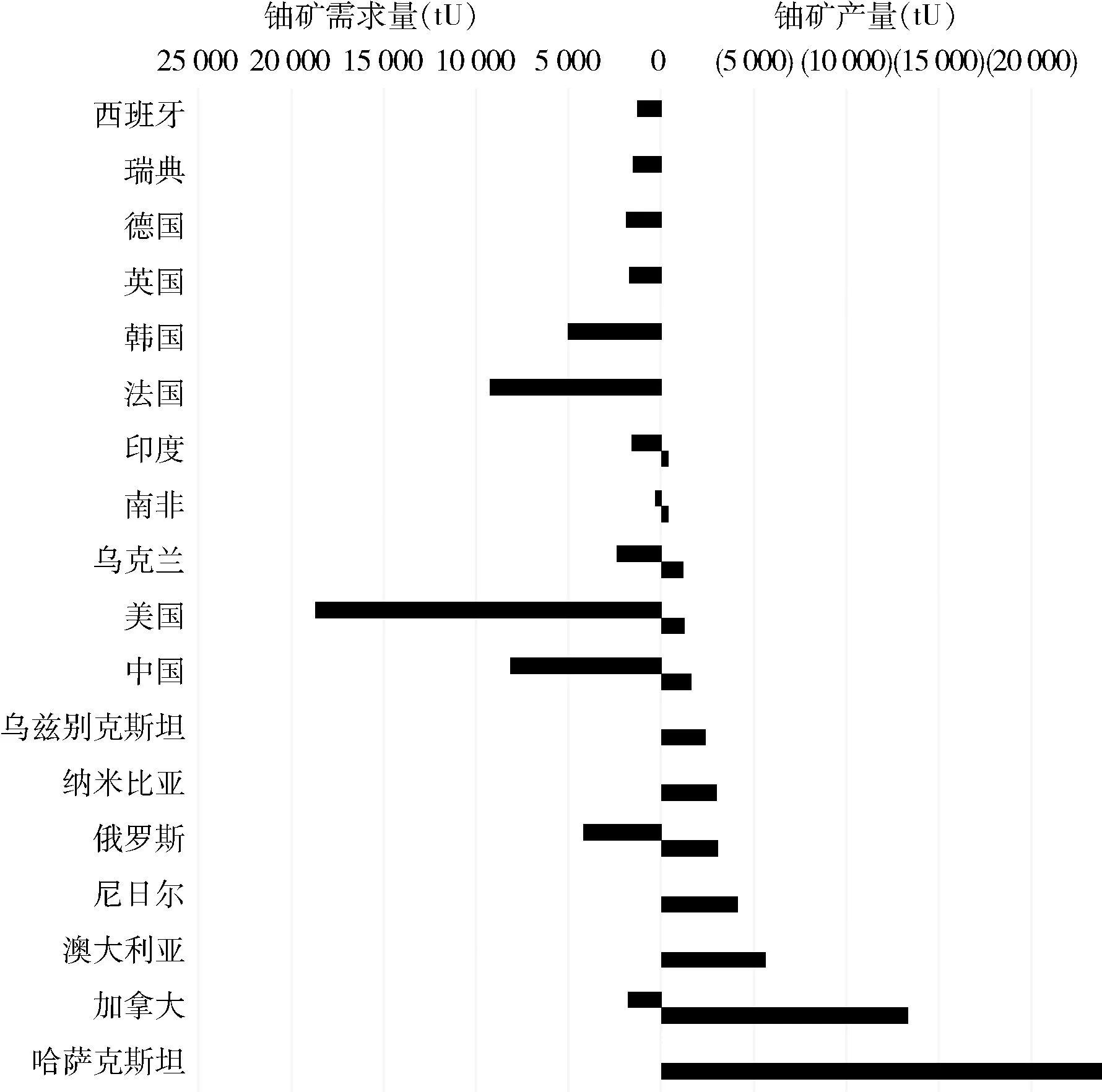

2015年全球铀矿资源需求63 404 t,主要集中在美国、法国、俄罗斯、中国和韩国,以上五国占总需求的68%。2015年全球铀矿生产60 496 t,主要集中在哈萨克斯坦、加拿大、澳大利亚、尼日尔和纳米比亚,以上五国占总产量的79%(图4)。

全球铀矿资源主要需求方为核电发展大国,而除加拿大和俄罗斯外,几乎所有的铀矿主要生产大国均为无核电国家,使得全球铀矿资源供需呈现分离的局面(图5)。

2 中国铀矿供需现状及趋势分析

中国《核电发展中长期规划(2011~2020年)》和《能源发展战略行动计划(2014~2020年)》中都明确提出,到2020年我国核电在运装机规模将达到5 800万kW,在建装机容量规模将达到3 000万kW。

据国际核协会统计数据显示,2015年全球在建反应堆主要集中发展中国家,而拟建和计划建设核电站主要集中在中国和印度,换而言之中国和印度将成为未来全球核电发展主要拉动者。核电产业的发展必将使得中国的资源需求快速增长。

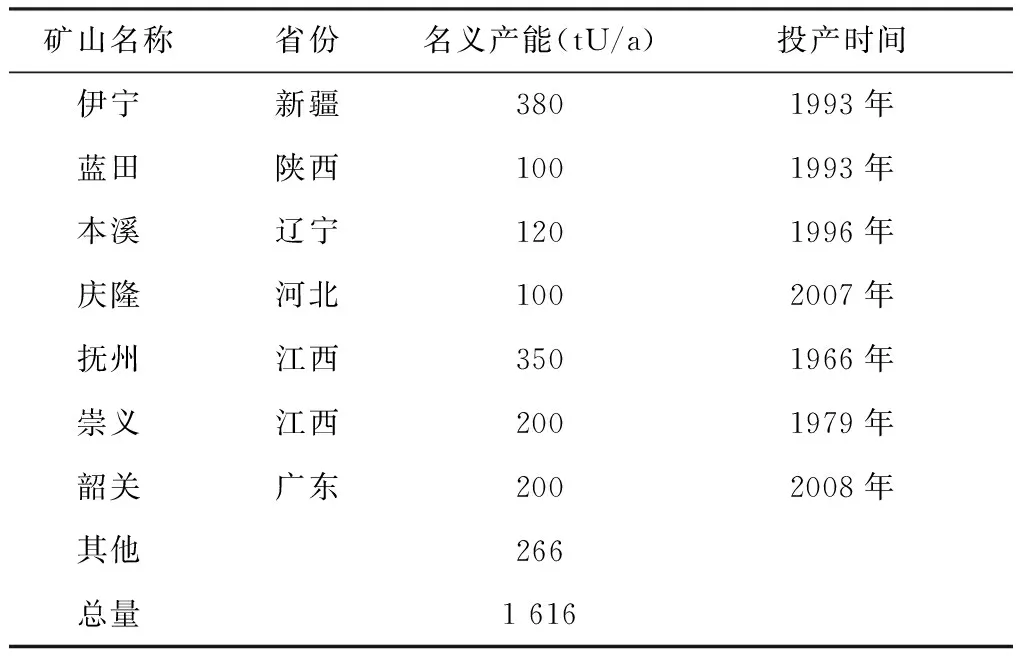

2015年中国铀矿资源需求量为5 338 tU,而同年产量仅为1 616 tU(表1),国内产量仅占需求量的30.3%,需要从国际市场购买大量的铀矿资源以满足国内需求。尽管,近些年通过找矿勘查,在国内发现了一批铀矿床,如内蒙古大营铀矿等,但一般矿山从建设到投产需要5~10年时间,同时还涉及工程技术以及开发利用成本问题,短期内国内铀矿产量难以实现大幅增长。

图3 全球已查明回收成本<80美元/kgU铀资源分布(数据来源:经济合作组织核能研究院(NEA))

图4 2015年全球铀矿资源产量及需求量占比(数据来源:世界核协会(WNA))

图5 2015年全球铀矿资源供需形势(数据来源:世界核协会(WNA))

矿山名称省份名义产能(tU/a)投产时间伊宁新疆3801993年蓝田陕西1001993年本溪辽宁1201996年庆隆河北1002007年抚州江西3501966年崇义江西2001979年韶关广东2002008年其他266总量1616

数据来源:世界核协会(WNA)。

3 中国铀矿资源安全分析

3.1 国内资源难以满足需求,对外依存度快速攀升

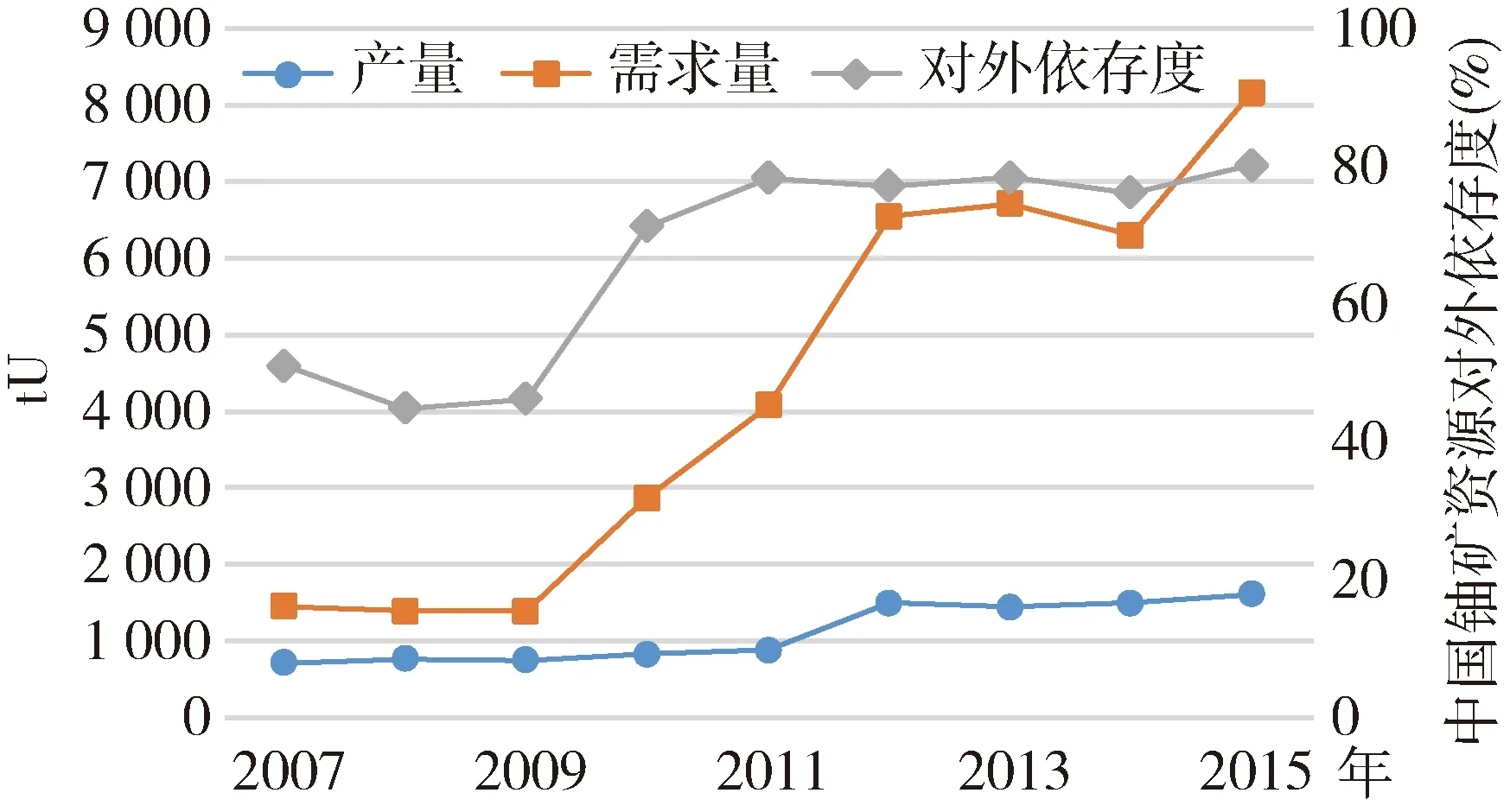

中国铀矿资源禀赋不佳,国内产量难以满足需求。国内铀矿产量从2007年的712 tU/a增长至2015年的从1 616 tU/a,增长了227%,而其需求量则相应的从1 454 tU/a上涨至8 161 tU/a,增加了505%。国内产量增速低于需求量增速,从而使得中国铀矿资源对外依存度逐渐攀升,从2007年的51%上涨到2015年的85%左右(图6)。

图6 中国铀矿资源供需及对外依存度(数据来源:世界核协会(WNA))

尽管政府计划将国内产能提升至2 000 tU/a,但由于国内资源禀赋较差,产量提升存在一定困难。国内学者及国际原子能机构(IAEA)预测到2030年中国核电将达到10 000万kW·h,铀矿资源需求将攀升到20 000 t以上[7-8],将有可能取代美国成为全球第一铀矿资源需求国,届时其铀矿资源对外依存度将达90%左右。

3.2 进口来源集中,存在一定的风险

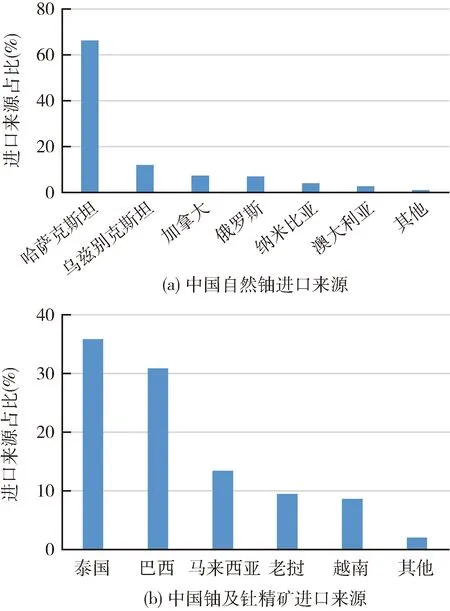

据联合国贸易署(UNtrade)的数据显示,中国进口四类铀矿资源:铀及钍矿石和精矿,自然铀及其化合物,铀(富U235)钚混合物和铀(贫U235)钍混合物,主要以进口铀及钍矿石和精矿,自然铀及其化合物为主。2015年中国进口铀及钍矿石和精矿5 270 t,主要来源于巴西、泰国、马来西亚和老挝,以上四国占进口量的90%左右。进口自然铀及混合物24 974 t,主要来源于哈萨克斯坦、乌兹别克斯坦、加拿大和俄罗斯,以上四国占进口量的92%,仅哈萨克斯坦进口量就占总量的66%(图7)。进口来源过于集中,影响我国铀矿资源进口安全。

3.3 全球铀矿资源趋于垄断,存在一定的市场风险

图7 2015年中国铀矿资源进口来源占比(数据来源:联合国贸易统计署(UNtrade))

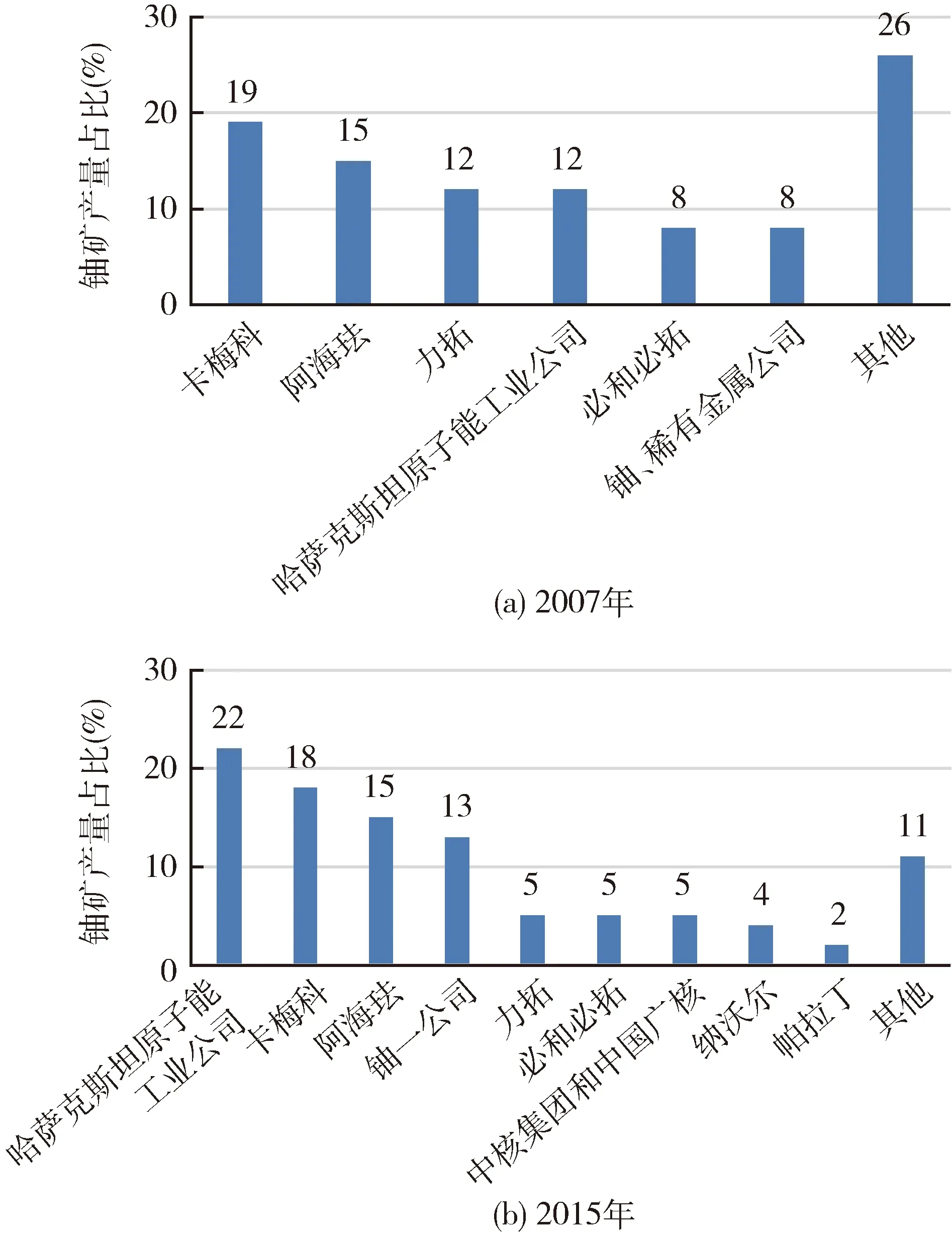

图8 全球主要铀矿公司铀矿产量占比(数据来源:世界核协会(WNA))

2007年全球铀矿产量排名前四的铀矿公司,其铀矿产量占全球总量54%,到2015年这一比例增加至68%(图8)。而中国两大铀矿企业:中国核工业集团(CNNC)和中国广东核电集团(CGN),产量仅占全球的5%,市场占有率较低,难以对铀矿市场产生影响。

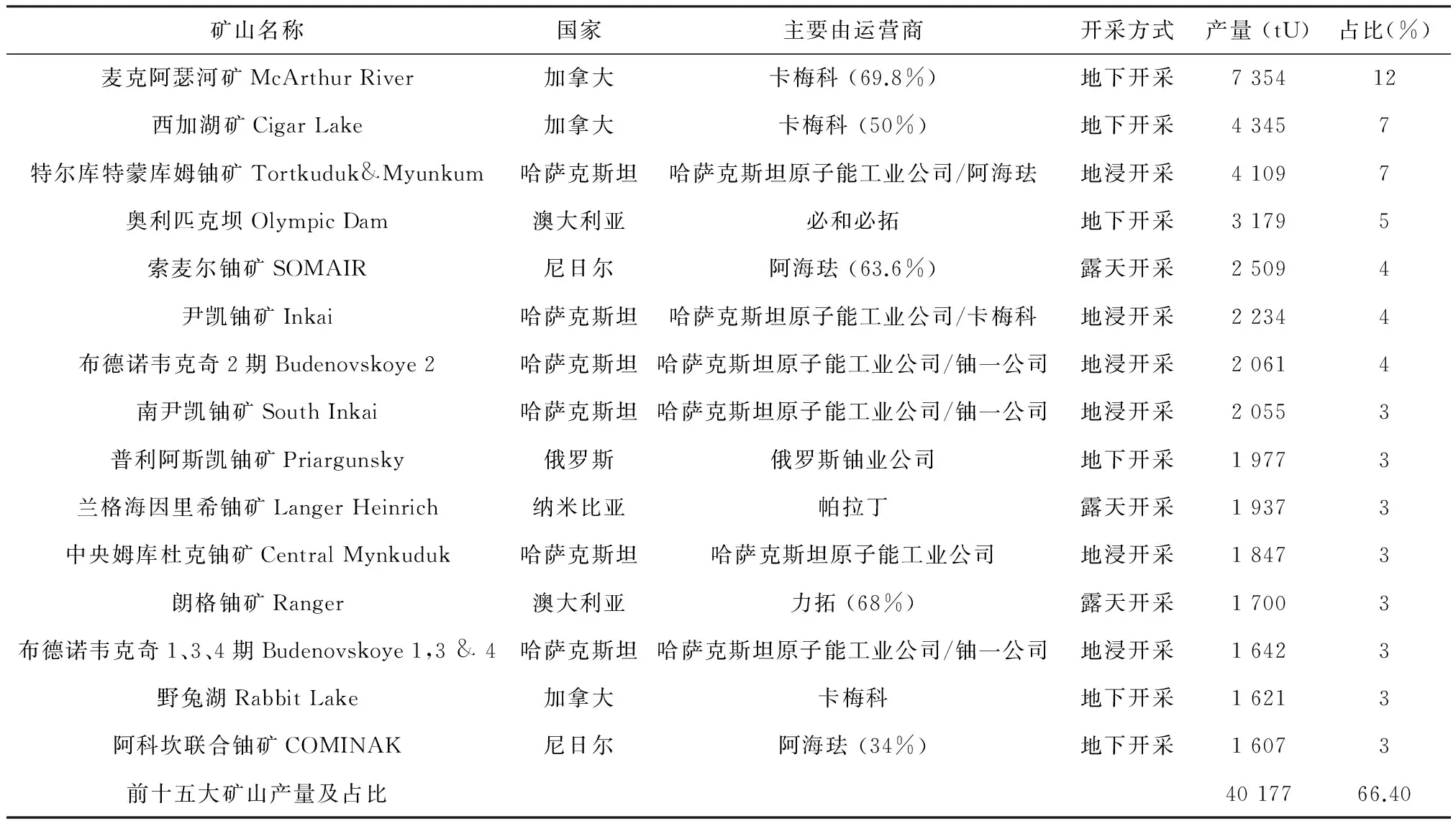

同时全球铀矿产量排名前十五的优质铀矿山几乎都有四大铀矿公司的身影,或者实际控制或者参股(表2)。使得我国铀矿企业“走出去”获取境外资源困难重重。

表2 2015年全球主要铀矿山现状一览表

数据来源:世界核协会(WNA)。

铀矿资源逐渐趋于集中,铀矿市场有被四大铀矿业公司垄断的趋势。一旦四大公司联手对全球铀矿市场进行干预,届时,我国铀矿资源将面临着和当年铁矿石一样的局面(必和必拓、力拓和淡水河谷等矿业巨头垄断全球铁矿资源,形成“溢价”效应,使得中国不得不支付高昂的进口成本),严重影响我国铀矿资源的市场安全。

3.4 核电产业的发展加剧资源竞争,将推高铀矿价格

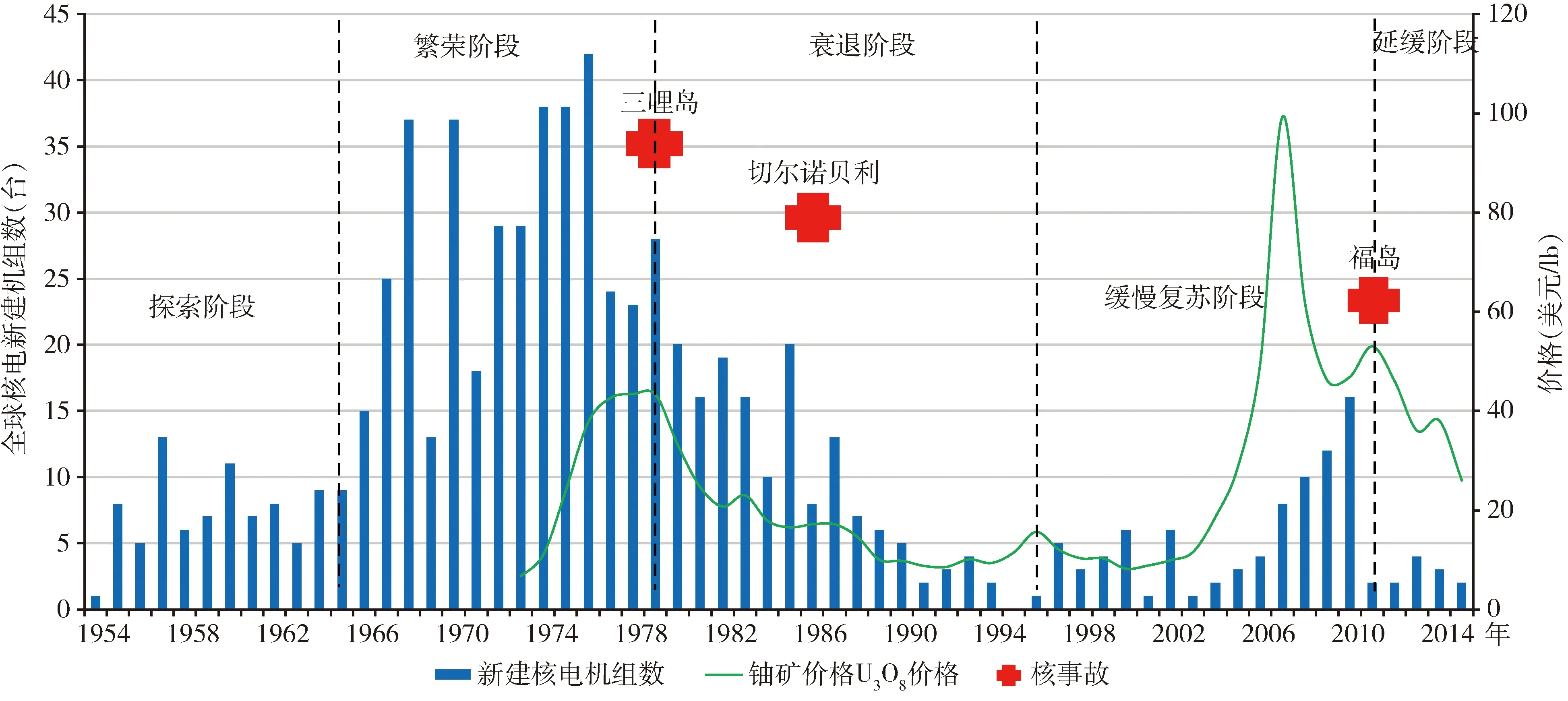

随着在1966年美国核能发电成本首次低于煤电之后,更加刺激了各国发展核电的野心,全球核电发展步入繁荣时期,1976年全球新建核电机组数42台,达到历史峰值。受核电发展预期的影响,全球U3O8的价格从1973年的6.75美元/lb增加到1978年的43.4美元/lb。然而在1979年三哩岛和1986年切尔诺贝利核事故的双重打击下,全球铀矿价格开始步入下行通道。进入21世纪后,以中国为首的发展中国家开始大力发展核电,新建核电机组快速增加,从而刺激了铀矿价格再一次上涨。2011年福岛核事故后,全球核电发展再次陷入衰退阶段,铀矿资源价格再次低迷(图9)。

可见,全球铀矿价格与核电产业的发展息息相关。未来随着全球低成本铀资源及二次资源供应的减少,以及发展中国家新建核电装机容量的增加,加剧未来铀矿资源竞争,未来铀矿价格将会高企。

4 保障中国铀矿资源安全的对策与建议

1)立足国内,加强铀矿勘查。我国铀矿资源查明率较低,勘查程度不足。我国铀矿资源潜力较大,远景储量有200万t左右[9],应该加强铀成矿理论和规律的研究,尽快掌握世界先进的勘查理论、技术和方法,以便迅速地探明新的铀矿资源。我国新探明的铀矿资源以砂岩型为主,2012年发现的内蒙古大营铀矿就是典型,通过加强技术创新,运用国际领先的地浸和堆浸技术,合理有效地开发利用砂岩型铀矿资源。探索新的采铀技术,如非常规铀矿资源的研究开发以扩展铀的来源[10]。增加勘查投入,加强对铀矿资源的勘查工作,特别是对有较大潜力的铀矿勘查靶区。

2)适度开放民用铀矿资源市场。目前,国内铀矿中上游业务由中核集团垄断。建议逐步开放铀矿的勘探开发业务,如中广核及中电投以及具有开采资质的地勘企业进入,多主体参与有利于发挥市场机制实现资源的有效配置[14]。应当适度开放民用铀矿市场资源,鼓励民间资本进行铀矿勘探业务投资,以弥补铀矿勘查经费不足引起的工作程度较低的问题。在核燃料产业上,加快落实国家对国企改革和实施军民深度融合的战略要求,从体制、资本、技术三个方面推进军民深度融合,鼓励民间资本进行核燃料产业的投资,促进核燃料产业发展。

图9 全球核电产业发展与铀矿价格规律(数据来源:国际原子能机构(IAEA);英国石油公司(BP);美国铀矿咨询公司(U×Consulting))

3)积极走出去,加快铀矿资源全球配置。抓住国家“走出去”和“一带一路”战略机遇期,鼓励中国铀矿企业走出去,积极参与全球铀矿资源开发利用[11-12]。同时中国企业之间应相互合作,避免无序竞争,以扩大贸易、援建基础设施或以技术和市场换资源为条件,取得资源国的长期合作合同或铀矿资源勘查开发上的互惠待遇。国际贸易与国外生产是中国获取国外铀矿资源的重要手段,在国外产能建立起来之前只能依靠国际贸易,以解决铀矿供应近期可能出现的短缺。目前全球矿业低迷,正是收购国外优质铀矿山的机遇期,中国铀矿企业应以参股或控股等方式,更多地获取国外的铀矿山。

4)建立铀矿资源储备。从20世纪90年代开始,世界的铀产量始终低于需求量,但全球并没有出现铀的供需失衡,这是由于美国、俄罗斯、日本等国家在多年前就已经建立起充足铀矿资源储备,为稳定本国甚至其他国家的铀供给发挥了重要作用。目前,国际铀价为20~30美元/lb,相比2007年6月138美元/lb的历史最高位大幅度下降75%左右,接近高品位铀矿的生产成本,价格下行空间不大。

未来随着中国和印度等发展中国家核电产业的发展,铀矿资源价格有上升的趋势。应在当前国际铀价不高、未来预期价格上涨的背景下,从国际市场购进铀矿石、金属铀及其他各类核燃料,建立起政府和企业两个层面的铀矿资源战略储备[13-14]。若市场价格高企,可以通过释放储备,平抑市场,保障国内铀矿资源安全。

[1] Jungho Baek.Do nuclear and renewable energy improve the environment? Empirical evidence from the United States[J].Ecological Indicators,2016,66:352-356.

[2] Khatib,H.,Difiglio,C.Economics of nuclear and renewables[J].Energy Policy,2016,http://dx.doi.org/10.1016/j.enpol.2016.04.013i.

[3] 姜子英,潘自强,邢江,等.中国核电能源链的生命周期温室气体排放研究[J].中国环境科学,2015,35(11):3502-3510.

[4] Qiang Yan,Anjian Wang,Gaoshang Wang,et al.Nuclear power development in China and uranium demand forecast:Based on analysis of global current situation[J].Progress in Nuclear Energy,2011,53:742-747.

[5] Yang Guang,Huang Wenjie.The status quo of China’s nuclear power and the uranium gap solution[J].Energy Policy,2010,38:966-975.

[6] Zhang Jianping,Liu Zhirong,Wang Lin.Uranium demand and economic analysis of different nuclear fuel cycles in China[J].Energy Strategy Reviews,2016,9:55-61.

[7] 闫强,王安建,王高尚,等.铀矿资源概况与2030年需求预测[J].中国矿业,2011,20(2):1-5.

[8] NEA.Uranium 2014: Resources,Production and Demand[R].2014.

[9] 蔡煜琦,张金带,李子颜,等.中国铀矿资源特征及成矿规律概要[J].地质学报,2015,89(6):1051-1069.

[10] 漆富成,张字龙,李治兴,等.中国非常规铀资源[J].铀矿地质,2011,27(4):193-199.

[11] 李文,许虹,王秋舒,等.全球铀矿资源分布以及对中国勘查开发建议[J].中国矿业,2016,25(6):1-6.

[12] 邹晓明,马杰,王玲玲.我国铀矿资源对外投资战略研究[J].中国矿业,2010,19(12):10-12,29.

[13] 苏文.中国战略资源储备系统建立机制研究[J].中国矿业,2010,20(S1):58-62,65.

[14] 马杰,王玲玲.我国铀资源勘查开发投融资多元化研究[J].中国矿业,2010,19(9):53-56.

Analysis of the safety problem of China’s uranium resources

TANG Chao1,3,SHAO Longyi1,XING Wanli2

(1.China University of Mining and Technology (Beijing),Beijing 100083,China;2.Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China;3.Beijing Urban Construction Survey Design Institute Co.,Ltd.,Beijing 100101,China)

It is difficult for China to use its domestic uranium resources to meet its demand,so its external dependency will remain at a high level,which is not conducive to the sustainable development of the nuclear power industry in China.This paper discuss four problems associated with China’s uranium resources:①domestic uranium production is increasing slowly,so the country’s external dependency is rising;②there are potential supply risks because the source of imports is concentrated;③global uranium resources tend to be controlled by a monopoly,so there is the possibility of manipulating the market;④with the development of a nuclear power industry in developing countries,uranium prices will rise significantly.Finally,we offer relevant countermeasures and suggestions:①strengthening mineral exploration,increasing domestic production;②actively going global to achieve a diversified source of imports;③the establishment of reserves for uranium resources;④strengthening scientific and technological research to improve processing capacity of generic fuels.

uranium; resource safety; external dependency; sustainable development

2017-01-15

唐超(1985-),男,博士,主要从事地质学、自然资源评价研究,E-mail:tangchao0312@126.com。

邢万里(1986-),男,博士,主要从事能源及矿产资源战略研究,E-mail:rock198699@163.com。

F407.23

A

1004-4051(2017)05-0001-06