巨头紧盯下半场机遇

2017-05-15王文

□文/王文

巨头紧盯下半场机遇

□文/王文

中国互联网历经几十年的快速发展,开始进入一个新的发展阶段。在这一过程中,中国互联网巨头布局卡位、持续创新,将推动传统工业、农业与互联网技术相结合,把互联网纵向地应用到产业升级、城市升级中去,最终推动经济社会不断向前发展。

上下半场分水岭:人口红利消失,上网时长停滞

1994年4月20日,一条64K的国际专线从中科院计算机网络中心通过美国Sprint公司连入Internet,实现了中国与Internet的全功能连接,从此,中国正式步入了互联网时代。经过20余年的飞速发展,中国互联网已经历了三次互联网浪潮。在前三次浪潮中,中国网民规模快速扩大,覆盖率迅速提高,截至2016年6月,中国互联网用户数量达7.1亿,有51.7%的中国人已接入互联网。

目前,中国网民规模增速已连续下降至个位区间。同样严重的是,中国这一波网民增长浪潮伴随着高度的同步移动化,中国移动智能终端规模增速也连续下降,已低至1.2%;移动互联网用户数量已超过5亿,移动网民覆盖率已超过90%,网民“移动升级”的红利空间也已触顶。此外,网民平均每周上网时长自2014年(26.1小时)以来,近两年不再呈现显著增长态势。

2016年,美团点评的CEO王兴最早提出下半场概念,得到了众多互联网巨头的认同。业界普遍认为,处于“分水岭大时代”的互联网行业正在经历从抢增量到守存量,从纯线上发展到线上线下联动(即虚拟与实体融合),从野蛮生长到精细化运营,从流量为王到内容/技术为王,从产品至上到服务至上的大变局。

王文

野村综研(上海)咨询有限公司主任咨询顾问

传统产业升级,消费互联网转道产业互联网

在全球新一轮科技革命和产业变革风起云涌、中国经济步入“新常态”等宏观背景下,中国自2015年起陆续出台《中国制造2025》、《“互联网+”行动指导意见》等一系列纲领性文件,其中一大目的就是希望借力蓬勃发展的互联网推动传统产业升级。这些文件的出台时机恰好与互联网下半场概念的提出,以及下半场观点中虚拟与实体融合发展的思路不谋而合。可见,国家宏观政策层面,已为下半场的互联网行业指出了新赛道的方向之一——从消费互联网转道产业互联网。

在产业互联网时代,跨界的广度、频度和深度与当下顶峰已现的消费互联网相比不可同日而语。个性化的需求令商品/服务的种类以几何级数的速率增加,这是一个极为广袤的市场,而且相比现在BAT格局已趋稳定的消费互联网,发展机会要更多元。

互联网+农业:主力布局农村电商与农村金融

中国是农业大国,但农业现代化程度还较低。近年来,国家“三农”相关政策连番出台,2017年中央一号文件更是首次直接将农村电商作为一个条目单列出来,互联网+农业在丰厚的政策红利推动下将持续推进、大有可为。

据投资界粗略估算,农业产业链的产前(育种、肥料、机具)—产中(种植、养殖、采摘)—产后(农产品加工、流通)以及相关支撑服务(冷链物流、供应链金融、信贷)等的市场规模已超10万亿元,每个环节都有千亿元甚至万亿元的市场空间。从美国、日本等发达国家的经验可见,在农业产业链的各个环节中,互联网均有用武之地。产前的资源数据、土地流转、农资供给;产中的智能生产、技术服务;产后的物流销售、信息服务都可以借助互联网进行产业深度优化。

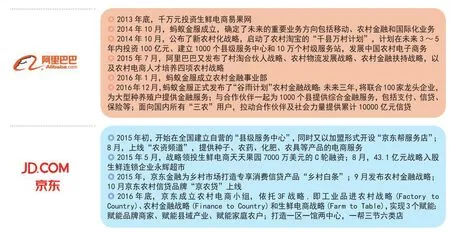

对此,互联网巨头早有感知。近年来,“互联网巨头下乡”的战役打得如火如荼(见表1),与此同时,传统农资巨头也开始频频触网。综观全局,现阶段互联网巨头最集中火力抢攻的是农村电商和农村金融两大领域,但能够将互联网全面渗透到产前、产中、产后,发展所谓智慧农业的互联网巨头尚未出现。究其原因,是由于国内智慧农业大多是由各级政府主导,缺乏统一的标准,技术门槛高,大规模铺设物联网硬件成本也高,国内的智慧农业尚且处于初级发展阶段,只能由农业物联网企业(中农信联、朗坤物联等)或农业龙头企业(新希望、现代牧业等)来探索发展。

可以说,互联网+农业目前仅是局部发力,还处于初级阶段,该领域的BAT尚未出现。未来互联网将重塑农业产业链各个环节,融合整个产业链的信息流、物流、资金流,形成一个农业互联网生态圈,实现农资平台化、供应链高效化、数据资产化、产品定制化、资源全球化。“互联网+农业”尚有极大的经济效益和社会价值有待挖掘。

图1 互联网巨头下乡大事记

互联网+制造业:掘金工业互联网,卡位工业云、大数据、人工智能技术

从德国的“工业4.0”、美国的“先进制造伙伴战略”、英国的“高价值战略”到“中国制造2025”战略,全球主要制造业大国均在积极推动制造业转型升级。工业互联网已成为主要工业国家抢占国际制造业竞争制高点、寻求经济新增长点的共同选择。而工业互联网的背后主要是物联网、大数据、云计算、人工智能技术。据波士顿咨询报告,仅中国制造业,物联网、云计算、大数据、人工智能等新技术就能为其带来高达6万亿元的额外附加值。除了国内的制造龙头企业(如海尔、格力等)纷纷触网转型、构建智能工厂、研发物联网平台等来推进智能制造之外,国内外IT业、通信业巨头也强势挤入抢占市场,国外如亚马逊AWS、微软Azure,国内则是三大电信运营商以及华为、百度云、金山云等,其中腾讯云、阿里云最甚。

相对于百度云、网易云、金山云等扎推在移动互联网或人工智能等领域,阿里云和腾讯云却在工业制造领域下足了功夫。

阿里云是阿里巴巴集团2009年就创立的云计算及人工智能科技公司,不到10年,阿里云在工业制造领域已投出多子。2014年12月,中国石化与阿里云展开了云平台建设合作,并在2015年2月开通搭建在阿里云上的石化专有云,同时开始承载电商等业务系统。2016年1月开始,阿里云推出大数据平台“数加”,并在广东云栖大会上宣布为制造业转型智能制造提供技术与人工智能支持。2016年6月,阿里云与徐工集团联合共同搭建“徐工工业云”(XCMG-Cloud)。与此同时,阿里云还参与共建国家工程实验室。

此外,阿里云与协鑫光伏、比亚迪、中石化、12306、海关、国家电网等一系列工业制造企业和政府机构也有合作。2017年3月深圳云栖大会上,阿里云的ET工业大脑正式闪亮登场,目前,ET工业大脑正参与到新能源、化工、环保、汽车、轻工业、重工业等不同制造领域,在流程制造的数据化控制、生产线的升级换代、工艺改良、设备故障预测等方面开展工作,并已在杭州中策橡胶集团有限公司的智能工厂项目中成功实践了“提升1%的良品率,为企业一年增加上万亿元利润”的效果。

相比于阿里云的步伐,腾讯云动作稍慢,直到2013年才全面开放,2015年决定全面发力云计算。目前,腾讯云全力押注在与树根互联联手打造的“根云”平台上,也许后面会继续开疆拓土。树根互联由三一物联网团队创业组建,也被寄托着三一重工的转型重任。腾讯云的云服务最初从IaaS出发,接着又快速拓展到更高级、更贴近业务的PaaS和SaaS层面,同时引入各行各业的服务商,为开发者和企业提供更完整的云服务。可以预见,腾讯云准备打一场持久的硬仗。

从目前的情况来看,无论是阿里云还是腾讯云,在工业制造领域都不能说已经占有绝对主导权,工业互联网寡头时代尚未到来,尚待各路英豪纵横捭阖、角逐蓝海。

城市升级,巨头抢占智慧城市

智慧城市是指运用信息和通信技术手段感测、分析、整合城市运行核心系统的各项关键信息,从而对包括民生、环保、公共安全、城市服务、工商业活动在内的各种需求做出智能响应。随着中国新型城镇化的推进,互联网、云计算、大数据、人工智能技术等的发展,智慧城市的发展也逐步升级。

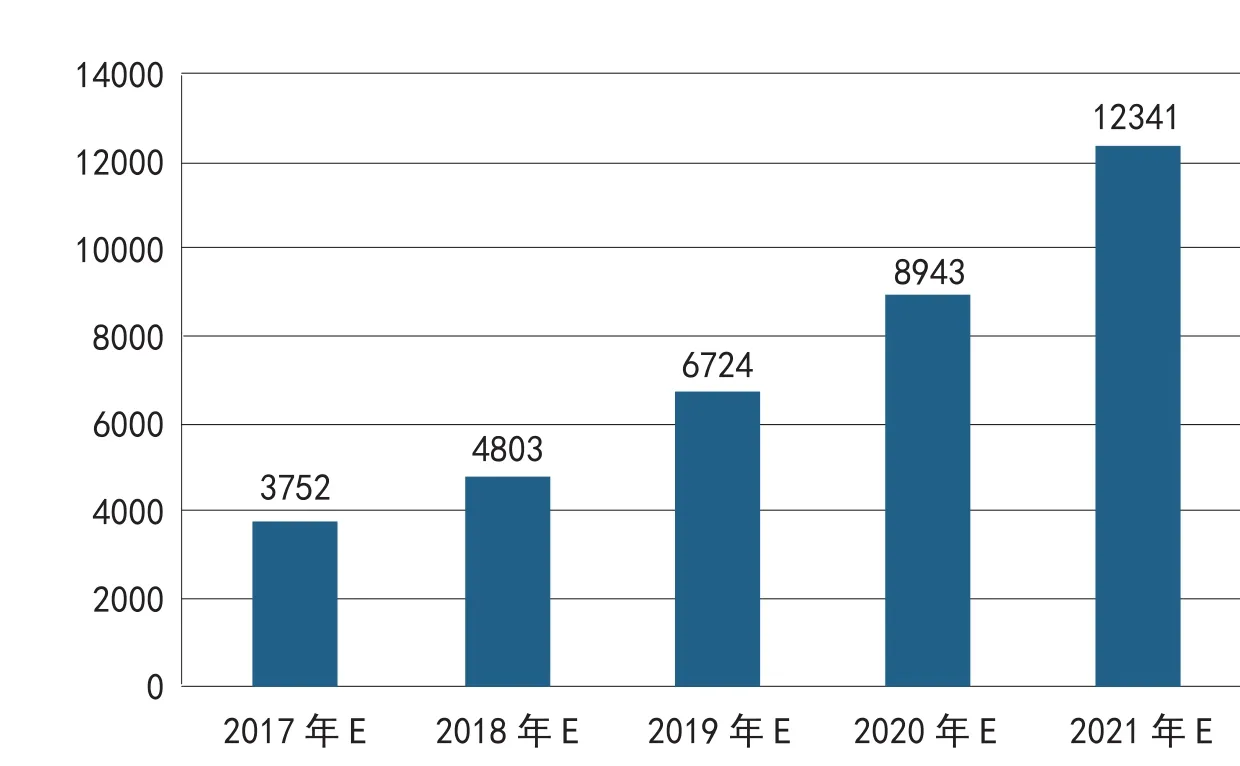

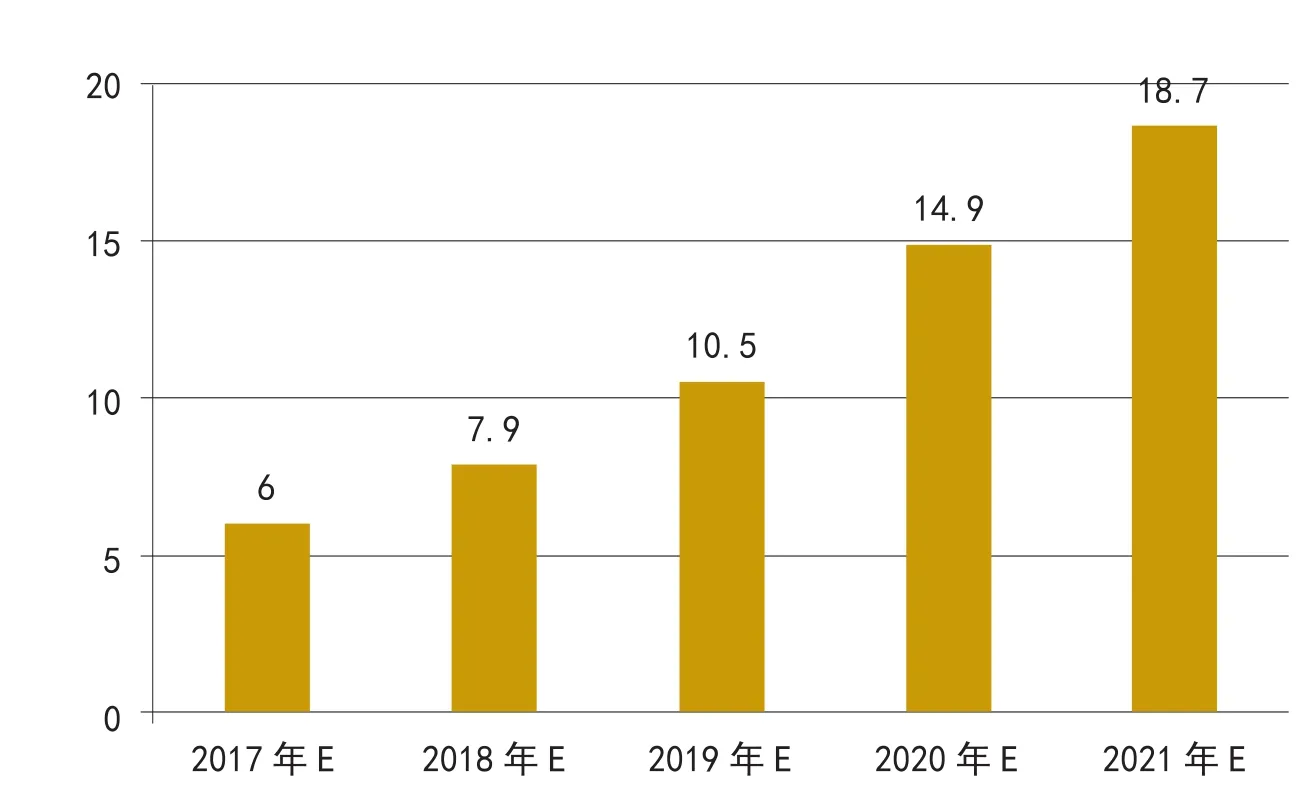

自2012年以来,中国陆续出台了与智慧城市相关的政策。2013年1月29日,住房和城乡建设部公布了首批90个国家智慧城市试点名单,截至2015年共规划了686个试点城市。2016年,中国政府提出了“新型智慧城市”建设规划,并计划在2018年前推出100个“新型智慧城市”试点。显然,智慧城市已上升为国家战略。随着政策红利的进一步释放,智慧城市的市场规模将迎来快速增长。加上2016年PPP模式的兴起,有效减轻了政府财政预算压力,也掀起了智慧城市新的建设高潮。根据智研咨询预测,2017年中国智慧城市IT投资规模将达到3752亿元,未来五年(2017年-2021年)年均复合增长率约为31.12%,2021年IT投资规模将达到12341亿元。此外,预计2017年中国智慧城市市场规模将达到6万亿元,未来五年(2017年-2021年)年均复合增长率约为32.64%,2021年市场规模将达到18.7万亿元。

图2 2017-2021年我国智慧城市IT投资规模预测(单位:亿元)

为此,2015年以来,百度、阿里巴巴、腾讯等纷纷跟地市签署智慧城市战略合作协议,加入了智慧城市建设的万亿蛋糕战。2015年1月,腾讯微信推出城市服务,微信在“钱包”功能下推出“城市服务”入口。目前腾讯微信已与363个城市就“互联网+”开展合作。2015年4月22日,蚂蚁金融服务集团、阿里巴巴集团与新浪微博,共同启动“互联网+城市服务”战略,联合为各地政府提供“智慧城市”的一站式解决方案,上线的首批城市共12个,到目前已覆盖了367个城市。此外,2016年,杭州市政府和阿里云等13家企业共同推出了为杭州市政府安装的人工智能中枢——杭州城市数据大脑,城市大脑的内核采用阿里云ET人工智能技术,可以对整个城市进行全局实时分析,自动调配公共资源,修正城市运行中的Bug,最终将进化成为能够治理城市的超级人工智能。发布城市大脑,也体现出阿里云在人工智能未来布局上与竞争者的不同路径。

Goolge的Google Assitant和Google Home,百度的度秘等,这些产品都是面向消费者的。阿里云的“城市大脑”则是选择与城市合作,通过人工智能技术至上而下地改变人们的生活。在基础业务上,阿里巴巴有阿里云计算、YunOS for Car操作系统、高德地图、菜鸟物流、蚂蚁金服等诸多与城市息息相关的基础设施级业务,未来都将成为城市大脑的一部分,让人工智能渗透到城市的每一个角落,而不只是手机上或者汽车上。可以说阿里巴巴在人工智能这盘棋上的布局更大。

图3 2017-2021年我国智慧城市市场规模预测(单位:亿元)

智慧城市产业链很长,涵盖了硬件设备制造、网络通信、软件和信息服务、系统集成、运营服务等较广领域,是传统产业链的转型升级与新一代信息技术有机结合的产物,众多企业大有可为。第一类是以BAT为代表的互联网企业在布局智慧城市建设的通道和入口,未来很可能成为智慧城市建设的运营方,占据产业链上“钱景”的高端;第二类是做智慧城市系统集成整合服务,整合各个板块的内容,以神州数码为例,其业务覆盖全产业链,从最初的规划设计,到业务梳理,到开发实施,到上线运维,定位是一个完整的智慧城市服务运营者,针对整个智慧城市的所有环节提供服务;第三类是做基础设施,包括光纤、传感器等,其中在信息相关的基础设施方面,比如光纤宽带网络等,市场格局已经形成,创业公司参与竞争的空间不大,但是在物联网感知层技术,特别是新型传感器和低成本传感器应用方面,市场空间还是非常巨大的,创业公司也还有较多机会;第四类是做具体垂直领域的建设和服务,这些领域为诸多创业企业提供了广阔的市场,例如各类O2O的草根创业,现在是遍地开花,掘金热潮一波接一波地涌起。

互联上半场,中国在应用领域得到了很大发展,特别是在电商、游戏、社交、O2O、移动支付和互联网金融等方面。进入下半场,推动产业发展,推动传统工业、农业与互联网技术相结合,把互联网纵向应用到产业升级、城市升级中去,同时继续深入发展人工智能,则是历史发展的必然趋势。

责任编辑:白云

baiyun@staff.ccidnet.com