我国有机肥产业发展与市场展望

2017-05-15符纯华单国芳

符纯华,单国芳

(中国农业生产资料流通协会有机肥分会 北京 100801)

我国有机肥产业发展与市场展望

符纯华,单国芳

(中国农业生产资料流通协会有机肥分会 北京 100801)

有机肥是实现我国农业现代化建设的重要支撑和实施国家粮食安全战略的重要基础,也是推动经济建设、政治建设、文化建设、社会建设,特别是生态文明建设的重要保障。概述了我国有机肥产业的现状,分析了有机肥行业在发展过程中面临的问题、发展趋势和机遇,并提出了有机肥行业的发展建议。我国有机肥行业正处于上升期,随着院企产学研合作的不断深入,必定会促进行业进一步健康发展。

有机肥;现状;发展趋势;市场展望

1 有机肥产业现状

有机肥是实现我国农业现代化建设的重要支撑和实施国家粮食安全战略的重要基础,也是推动经济建设、政治建设、文化建设、社会建设,特别是生态文明建设的重要保障。

1.1 有机肥对国家粮食安全具有重大的贡献

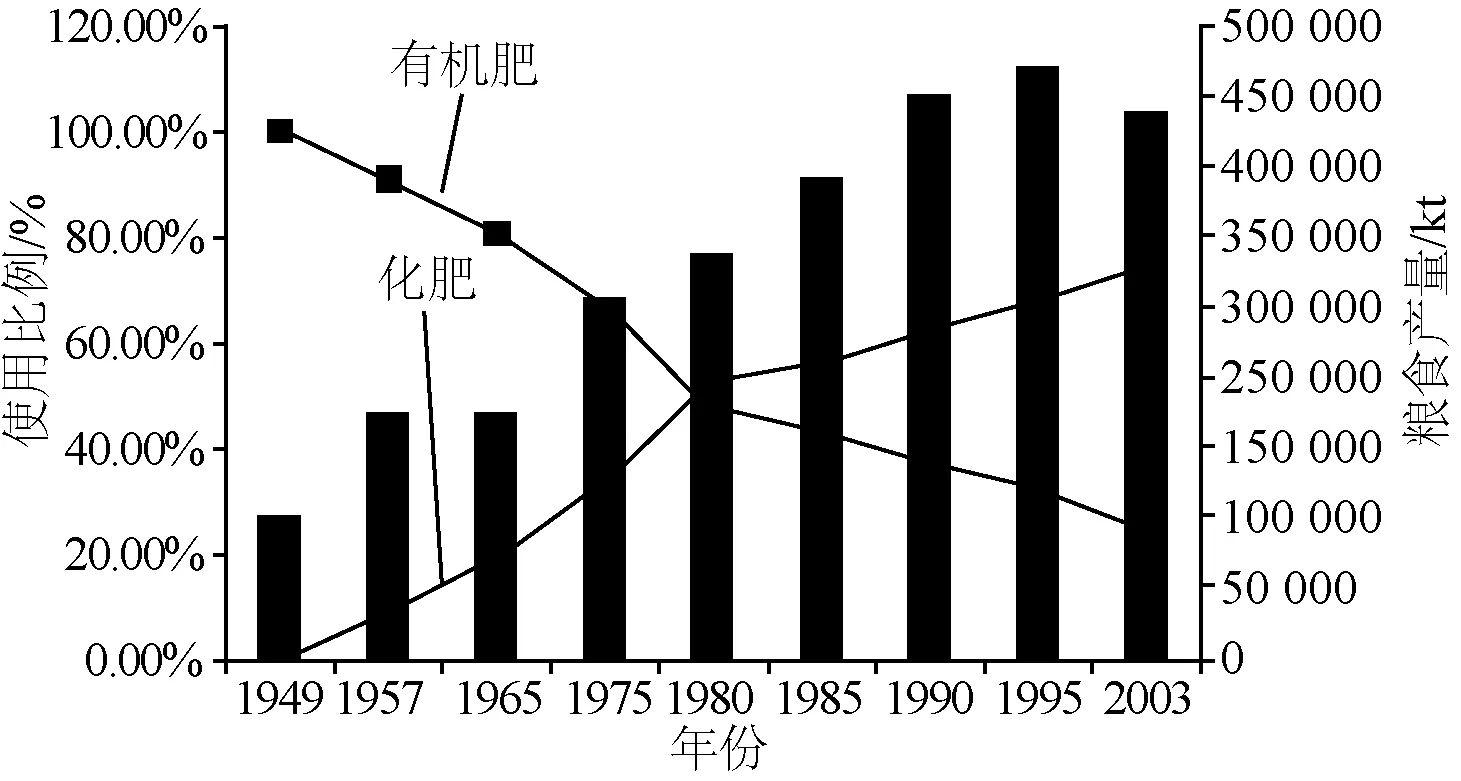

我国是农业生产大国,从古至今,有机肥在我国农业生产中占据着绝对的主导地位,并随着我国农业生产的发展而不断演变。我国政府十分重视肥料工作,号召广辟肥源,大力积造有机肥,发展化肥生产,科学施用肥料,促进了我国肥料行业的快速发展。1949—2003年我国粮食产量及化肥和有机肥的施用比例如图1所示。

从图1可看出,我国有机肥的应用总体呈现出先高后低、先热后冷的两大特点,这与我国近代以来的国情有关。

图1 1949—2003年我国粮食产量及 化肥和有机肥的施用比例

(1)原始积造肥阶段:我国化肥工业起步晚,1949—1980年期间,有机肥占据主导地位,农民大量积造有机肥,1949年有机养分投入量占总养分投入量的99.73%(质量分数,下同),此后逐年下降,至20世纪70年代末下降至60%左右。

(2)化肥工业快速发展阶段:1980—1995年,随着化肥工业迅速发展,有机肥的主导地位逐步被削弱,有机、无机养分贡献相当,有机养分投入比例为40%~50%,这段时间内出现了一些规模化处理有机肥资源的方式。

(3)化学肥料主导阶段:从1996年至今,化肥工业迅猛发展,有机肥处于配角地位,有机养分的投入只占30%左右;20世纪末期,有机养分的投入比例基本稳定在30%以上,可以说是“又热”,其主要原因是我国开始提倡发展“无公害农产品”、“绿色食品”和“有机食品”等,并实行了有机质提升试点补贴工作,消费者对农产品及食品安全意识的提高和国家针对有机肥相继出台了免征增值税(2008年4月)、“化肥零增长”(2015年2月)及“土十条”(2016年5月)等政策,为有机肥产业创造了良好的发展氛围和政策环境,促进了有机肥的快速发展。

1.2 有机肥生产和研发工艺进步很快

从1980年起,有机肥的生产逐步走向规模化,主要表现在以下3个方面。

(1)有机物的堆沤发酵和腐熟过程无害化处理技术的提升。1980年以前有机肥生产以积造为主,目前工业化生产主要以垛式堆肥为主。

(2)造粒工艺提升。由传统的挤压造粒、圆盘造粒发展至转鼓造粒或喷浆造粒,目前商品有机肥多以颗粒和粉剂为主,实现了有机肥的长距离运输。未来有机肥生产技术与工程创新方向是快速、高效、安全、密闭、自动化控制等。

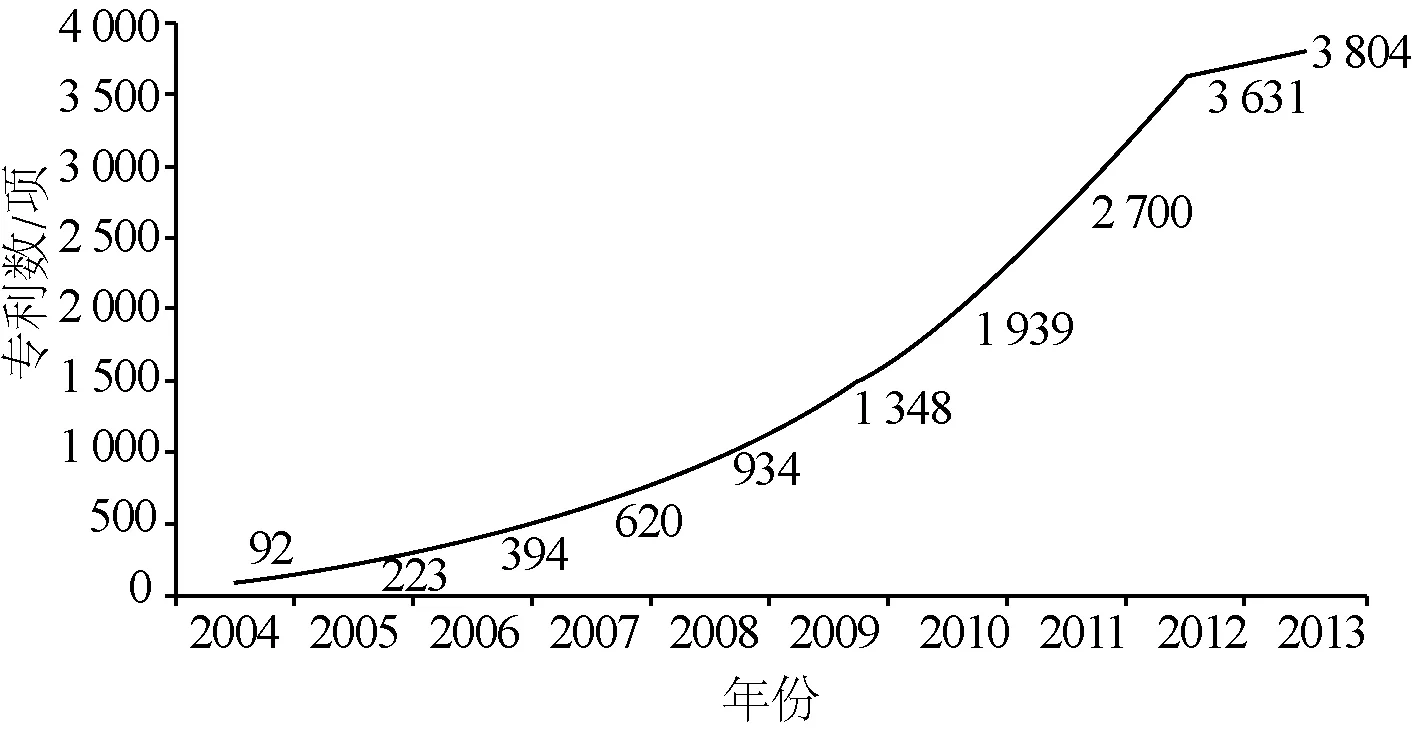

(3)我国有机肥相关专利累计数量呈现上升趋势(图2),表明我国有机肥生产技术在迅速进步和发展。

图2 2004—2013年我国有机肥相关专利累计数量

1.3 我国有机肥行业生产企业构成及市场表现

1.3.1 有机肥生产企业数量和产能

目前,我国有机肥行业处于蓬勃发展阶段,参与的企业类型不断增多,企业主体包括精制有机肥企业、生物有机肥企业、有机无机复混肥企业以及其他一些与有机肥相关的新型肥料企业。

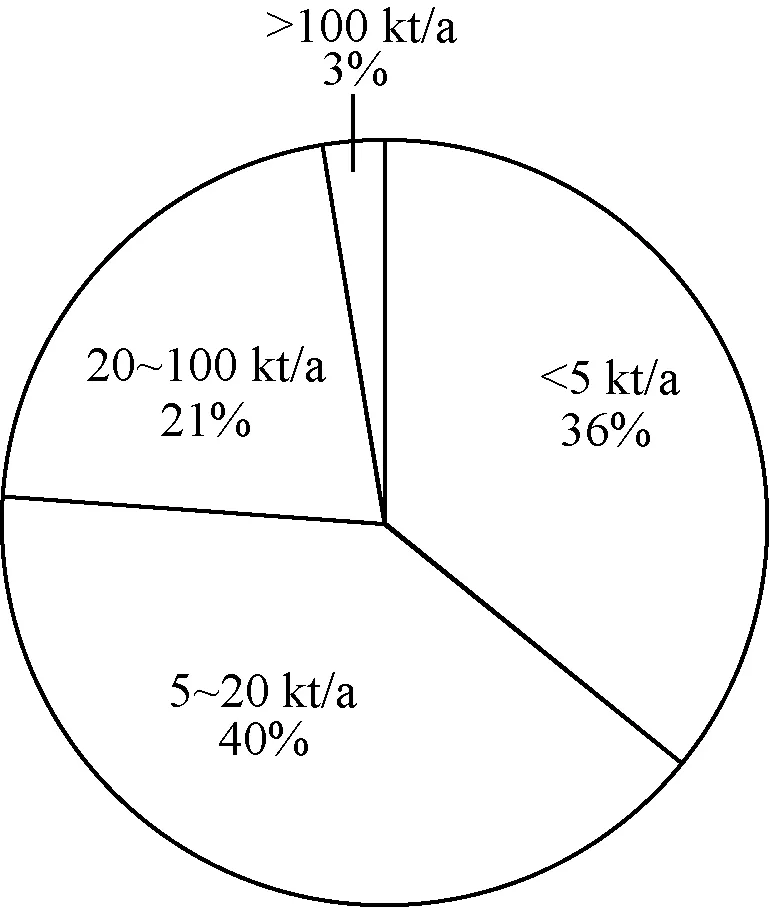

据农业部全国农业技术推广服务中心统计,目前全国规模有机肥生产企业有2 282家,以中、小型为主(图3),产能在100 kt/a以上的企业数量仅占3%,其中:有机肥企业986家,占有机肥生产企业总数的43%;生物有机肥企业296家,占13%;有机无机复混肥企业809家,占35%;其他企业192家,占9%。从产能看,有机肥企业设计产能34 820 kt/a,年产量16 300 kt,产能发挥率仅为47%。

图3 我国有机肥企业生产规模

由于有机肥企业规模相对偏小,中、小型企业居多,且有机肥的生产和销售无需行政许可,也给行业信息统计带来了诸多严峻的问题和挑战。

1.3.2 有机肥市场需求广阔

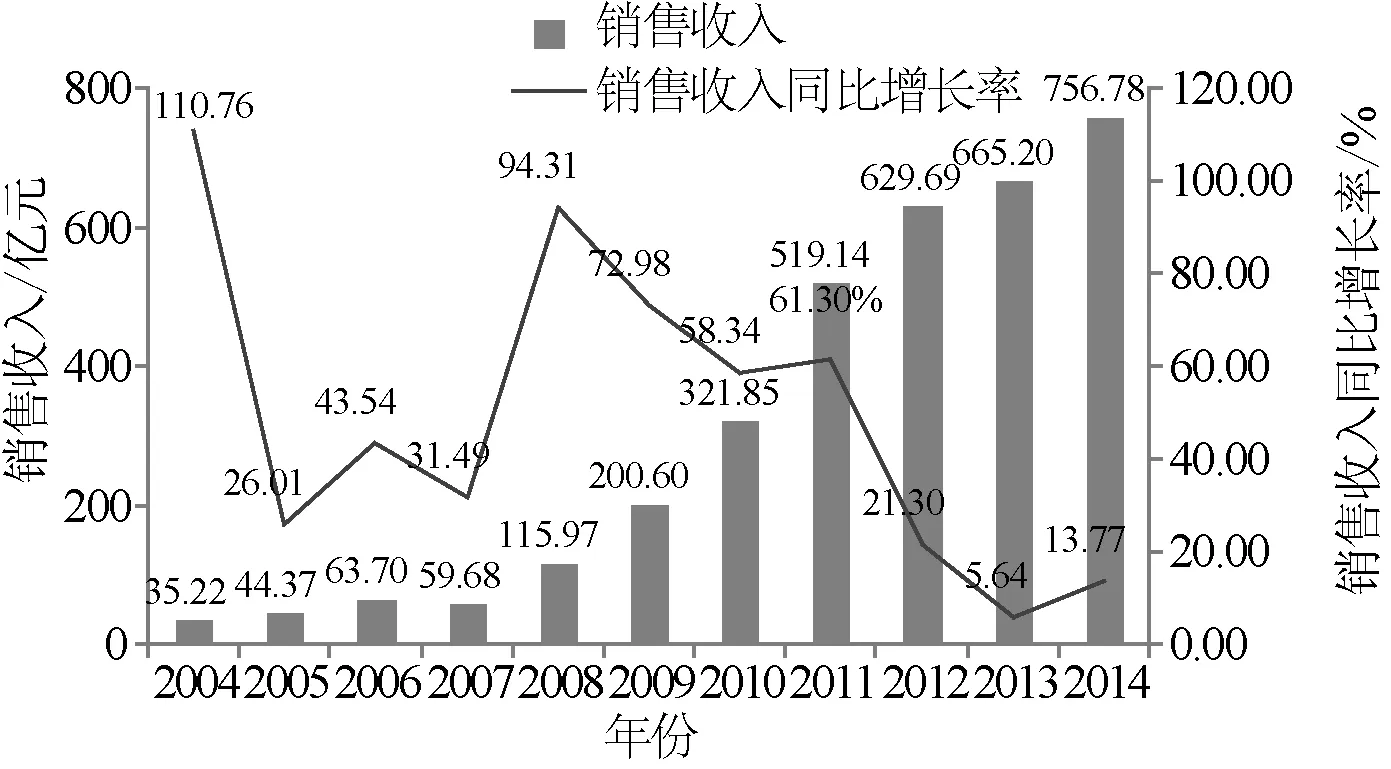

2002年,我国制订了有机肥行业标准NY 525—2002,有机肥正式进入流通领域,行业进入了快速发展期。经过五六年的初步发展,有机肥的生产技术趋于成熟,市场需求量不断扩大,产品丰富多样,从2008年开始有了爆发式的发展,到2013年平均销售额以每年30%的速度递增。2004—2014年我国有机肥行业市场规模及增长情况如图4所示。

图4 2004—2014年我国有机肥行业市场规模及增长情况

1.4 有机肥产业发展政策

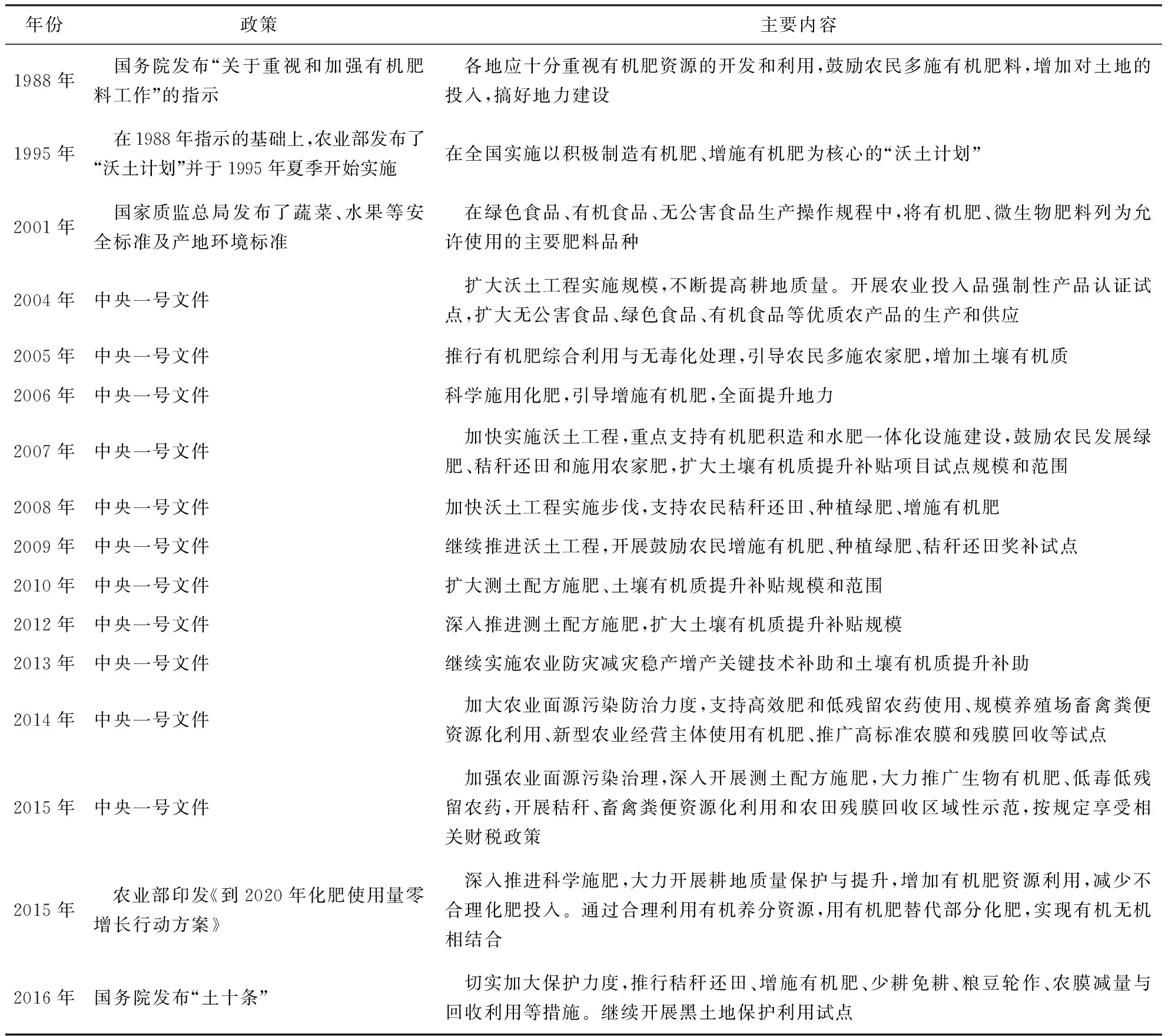

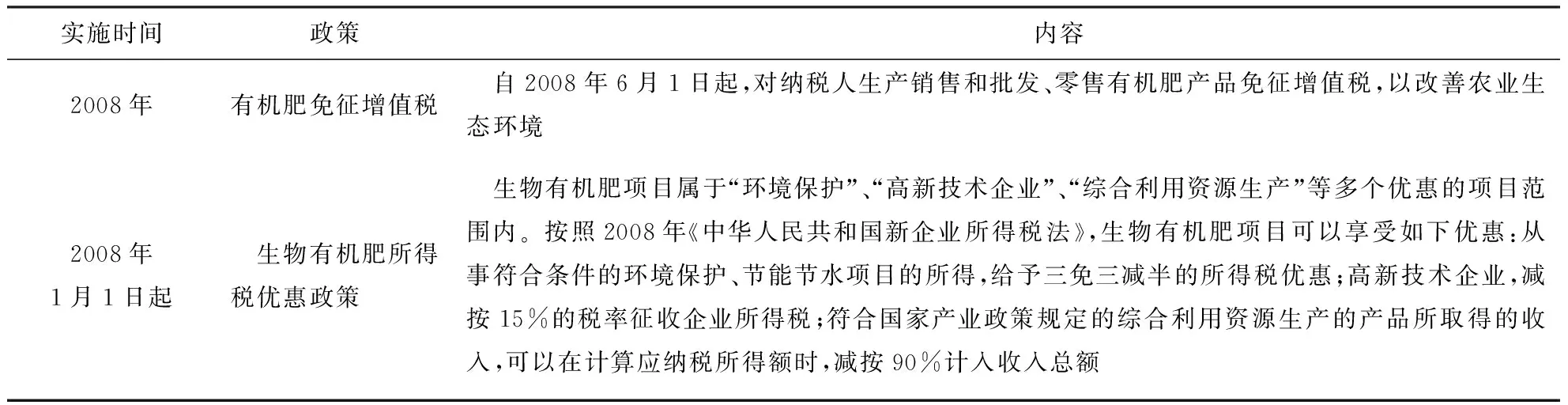

政策可以引导行业发展。近年来,中央高度重视有机肥的施用情况,要求各地大力推广施用有机肥。2004—2016年,连续13年发布以“三农”为主题的中央一号文件,强调了“三农”问题在中国社会主义现代化时期“重中之重”的地位,有机肥作为农业生产的重要环节,除2011年以外,12次被纳入历年中央一号文件作为未来产业发展的重点。我国有机肥的主要政策和有机肥行业税收优惠政策分别见表1和表2。

表1 我国有机肥的主要政策

年份政策主要内容1988年 国务院发布“关于重视和加强有机肥料工作”的指示 各地应十分重视有机肥资源的开发和利用,鼓励农民多施有机肥料,增加对土地的投入,搞好地力建设1995年 在1988年指示的基础上,农业部发布了“沃土计划”并于1995年夏季开始实施在全国实施以积极制造有机肥、增施有机肥为核心的“沃土计划”2001年 国家质监总局发布了蔬菜、水果等安全标准及产地环境标准 在绿色食品、有机食品、无公害食品生产操作规程中,将有机肥、微生物肥料列为允许使用的主要肥料品种2004年中央一号文件 扩大沃土工程实施规模,不断提高耕地质量。开展农业投入品强制性产品认证试点,扩大无公害食品、绿色食品、有机食品等优质农产品的生产和供应2005年中央一号文件推行有机肥综合利用与无毒化处理,引导农民多施农家肥,增加土壤有机质2006年中央一号文件科学施用化肥,引导增施有机肥,全面提升地力2007年中央一号文件 加快实施沃土工程,重点支持有机肥积造和水肥一体化设施建设,鼓励农民发展绿肥、秸秆还田和施用农家肥,扩大土壤有机质提升补贴项目试点规模和范围2008年中央一号文件加快沃土工程实施步伐,支持农民秸秆还田、种植绿肥、增施有机肥2009年中央一号文件继续推进沃土工程,开展鼓励农民增施有机肥、种植绿肥、秸秆还田奖补试点2010年中央一号文件扩大测土配方施肥、土壤有机质提升补贴规模和范围2012年中央一号文件深入推进测土配方施肥,扩大土壤有机质提升补贴规模2013年中央一号文件继续实施农业防灾减灾稳产增产关键技术补助和土壤有机质提升补助2014年中央一号文件 加大农业面源污染防治力度,支持高效肥和低残留农药使用、规模养殖场畜禽粪便资源化利用、新型农业经营主体使用有机肥、推广高标准农膜和残膜回收等试点2015年中央一号文件 加强农业面源污染治理,深入开展测土配方施肥,大力推广生物有机肥、低毒低残留农药,开展秸秆、畜禽粪便资源化利用和农田残膜回收区域性示范,按规定享受相关财税政策2015年 农业部印发《到2020年化肥使用量零增长行动方案》 深入推进科学施肥,大力开展耕地质量保护与提升,增加有机肥资源利用,减少不合理化肥投入。通过合理利用有机养分资源,用有机肥替代部分化肥,实现有机无机相结合2016年国务院发布“土十条” 切实加大保护力度,推行秸秆还田、增施有机肥、少耕免耕、粮豆轮作、农膜减量与回收利用等措施。继续开展黑土地保护利用试点

表2 我国有机肥料行业税收优惠政策

实施时间政策 内容2008年有机肥免征增值税 自2008年6月1日起,对纳税人生产销售和批发、零售有机肥产品免征增值税,以改善农业生态环境2008年1月1日起 生物有机肥所得税优惠政策 生物有机肥项目属于“环境保护”、“高新技术企业”、“综合利用资源生产”等多个优惠的项目范围内。按照2008年《中华人民共和国新企业所得税法》,生物有机肥项目可以享受如下优惠:从事符合条件的环境保护、节能节水项目的所得,给予三免三减半的所得税优惠;高新技术企业,减按15%的税率征收企业所得税;符合国家产业政策规定的综合利用资源生产的产品所取得的收入,可以在计算应纳税所得额时,减按90%计入收入总额

2 有机肥行业发展面临的问题

2.1 产品质量参差不齐,质量标准有待完善

(1)原料来源种类多、复杂,原料价格不稳定。

(2)产业规模相对偏小,且具有区域性,部分地区供需错配。

(3)产品同质化、品种同质化、营销同质化。部分企业为了获得价格优势,采用劣质原料以次充好,市场混乱,引发“价格战”,牺牲服务与质量,陷入了“恶性竞争”的死循环。大多数企业整体创新意识不强,研发投入较少,行业技术创新平台建设步伐缓慢,且缺乏产学研跨领域对接的有效机制,没有形成创新合力。

(4)行业标准不完备,指导性差。现有的有机肥料标准不能完全覆盖所有的有机肥料品种,特别是不同原料、不同工艺生产的有机肥料没有相应的技术要求,只有一个统一的含量标准;相关标准,如抗生素残留、重金属残留检测标准等有待强化。2016年8月,国家质量监督检验检疫总局、国家标准委员会正式发布了国家标准《有机肥料中土霉素、四环素、金霉素与强力霉素的含量测定高效液相色谱法》(GB/T 32951—2016),相信企业对抗生素残留检测标准的关注度应该会更高,将直接影响到企业的生产状况。

2.2 企业间缺乏凝聚力,面临转型升级

目前,有机肥企业与化肥企业结合不紧密,与畜禽养殖业结合不紧密,与绿色农业产业结合不紧密,需要行业组织规范和提高行业凝聚力。

随着市场化改革的深入推进,企业的运营成本不断攀升,企业经营十分艰难。部分企业不能紧跟形势发展,导致营销服务不能适应农业现代化发展的需求变化。企业在营销理念和营销模式上缺乏创新,对市场重视程度不够,没有建立起与农业经营主体变化相适应的专业化农化服务体系。

在转型升级的背景下,需要行业组织针对有机肥企业生产状况、企业规模、企业存在的问题进行专门调研,从而针对企业遇到的问题为相关政府部门建言献策,实现行业的可持续发展。

2.3 商品有机肥的推广和使用比例较低

有机肥虽然营养元素种类较为全面,但作物需要的有效营养成分(如N,P,K等)含量远低于化肥,而且有机肥在土壤中分解和被植物吸收过程较慢,很难满足农作物高产、高效的需要,这一“瓶颈”阻碍了有机肥的发展,致使有机肥无法单独在农田中大面积使用,必须与化肥配合施用才行,但这势必会增加投入成本,从而影响农民购买和使用的积极性。

农业从业人员使用有机肥的意识有待提高,需要政府和行业组织的引导和进行科学普及。

2.4 产业扶持政策力度不足,市场监管不严

目前,有机肥产品在铁路运输上并不享受运输优惠政策,运费成本偏高,并且只有部分地区开展了有机肥补贴。因此,必要的时候行业组织可以代表企业发出声音,维护行业和企业的利益。

在质量管理上,时有部分有机肥生产原料中有害物严重超标的问题出现。此外,一些商品有机肥重金属含量严重超标,特别是以畜禽粪便为原料的有机肥的重金属含量、抗生素残留超标污染问题令人担忧。

3 有机肥行业的发展趋势与机遇

3.1 商品有机肥的需求和消费快速增长

2016年是“十三五”开局之年,在化肥行业产能过剩、供给侧结构性改革及农业发展处于新常态的形势下,各化肥企业纷纷转型升级,部分大型化肥生产企业及菌剂生产企业也纷纷向有机肥生产靠拢;或者利用自身资金优势,纷纷与有机肥企业联姻;或者强强联合,实现升级转型。

预计未来10年内,我国有机肥市场空间、行业发展空间还会有一个长足的提升与发展,主要发展机遇体现在3个方面:①土地有机质提升、“化肥零增长”减量增效、“土十条”等行业政策带来的机遇。目前,美国、英国等西方国家有机肥用量已占肥料使用总量的50%,而我国有机肥使用量占比不到20%。②国家供给侧结构性改革、种植业结构调整及企业转型升级带来的机遇。③人们对绿色及有机农产品的需求不断增加带来的机遇。

据部分农业专家推算,若我国有机肥用量从目前占农用肥料使用总量的20%提高至50%,即达到发达国家的水平,那么我国有机肥施用实物量将达到6亿t;有机肥价格按600元/t计算,有机肥的潜在市场空间将达3 600亿元。

3.2 利用“互联网+”、“农化服务”等方式助力商品有机肥推广

随着新型农业经营主体的不断涌现和国家现代农业发展政策的集中出台,土地流转、土地托管等农业社会化服务模式创新的加速以及互联网的快速发展,将带动农业向规范化、规模化、信息化、专业化方向发展。

随着种植业结构调整和种植业从业人员结构变化,有机肥行业也面临一体化服务(测土配肥、水肥一体化、施肥机械化等)需求的增长。

3.3 相关标准、检测方法、评价和使用技术的研究将不断丰富

GB/T 32951—2016的发布,对有机肥行业的健康、规范发展具有重要意义,对今后中国畜禽粪便有机肥的规范处理具有促进作用,也为农田土壤治理提供了一个安全有效的标准。随着有机肥行业的快速发展,现有产品及新产品的相关标准、检测方法、评价和使用技术的研究将不断丰富,必定会进一步促进我国有机肥行业的健康发展。

3.4 龙头企业逐步显现

与化肥行业相比,有机肥行业处于上升期,院企产学研合作不断加深,会促进行业进一步健康发展,龙头企业将在有机肥产业发展过程中逐步显现。

4 有机肥行业的发展建议

(1)加大宣传引导力度,提高农民使用有机肥料的意识。

(2)加强有机肥生产企业的监督管理,从源头上把关,提高有机肥质量。

(3)需要国家政策的支持和引导,用政策促进商品有机肥的推广应用。

(4)加强院企合作,提高科研成果转化率;同时加大科研投入,不断创新和改进产品,开发出高质量、差异化的产品。

Development of Organic Fertilizer Industry in China and Market Outlook

FU Chunhua, SHAN Guofang

(Organic Fertilizer Branch of China Agricultural Means of Production Association, Beijing 100801, China)

Organic fertilizer is an important support for realizing construction of agricultural modernization in our country and an important foundation for the implementation of the national food security strategy, and is an important safeguard in promoting economic construction, politics construction, cultural construction and social construction, especially the ecological civilization construction. The current situation of organic fertilizer industry in China is summarized, problems that organic fertilizer industry is confronting in course of its development, the development trend and opportunity are analyzed, and suggestions for development of organic fertilizer industry are proposed. The organic fertilizer industry is on the rise in China, and the study- research- production cooperation which goes deeper constantly, surely will accelerate the healthy development of the industry.

organic fertilizer; current situation; development trend; market outlook

符纯华(1968—),男,硕士,长期从事农资流通工作,现任中国农业生产资料流通协会秘书长、中国农资流通协会有机肥分会理事长;fchunhua@sina.com

TQ440.2+2

A

1006- 7779(2017)01- 0009- 04

2016- 10- 25)