宝钢股份出售不锈钢与特钢业务决策财务分析

2017-05-12王雪洋

王雪洋

[提要] 钢铁企业的发展受宏观环境影响大,财务分析成为重要的分析工具,辅助企业制定合理的战略决策。本文研究宝钢股份有限公司于2012年出售不锈钢与特殊钢业务板块的重大决策,围绕这项业务决策前后的财务指标趋势进行分析,得出宝钢出售不锈钢与特钢业务的必要性。分析表明:宝钢这项业务决策对企业长期发展是有利的,对我国钢铁企业进行业务模块决策有参考价值。

关键词:财务分析;钢铁企业;业务决策;发展趋势

基金项目:大连理工大学大学生创新创业训练计划项目:“基于财务分析视角的宝钢案例发展研究”(编号:2016101410202);经国家大学生创新创业训练计划项目资助

中图分类号:F23 文献标识码:A

收录日期:2017年3月3日

一、宝钢股份出售不锈钢和特钢业务简介

2008年以来,受金融危机影响,全球经济持续低迷状态。同时,当年我国正在逐步加快调整经济结构,钢铁市场运行态势发生了巨大变化,产能过剩、同质化竞争加剧,资源环境紧张,中国钢铁企业的盈利空间受到严重挤压。经与宝钢集团协商,宝钢集团同意以第三方评估价格收购不锈钢和特钢业务。

根据2012年度宝钢股份年度财务报表,关于出售不锈钢、特钢事业部相关资产的说明如下:

2012年3月15日,公司召开2012年度第1次临时股东大会,审议通过了 《关于出售不锈钢、特钢事业部相关资产的议案》。

2012年4月1日,公司已完成下属不锈钢、特钢事业部全部资产、持有的上海宝钢特殊金属材料有限公司100.00%股权、宝银特种钢管有限公司58.50% 股权、上海五钢气体有限公司94.50%股权和中航特材工业(西安)有限公司9.71%股权的交割工作,上述资产及股权转让金额合计413.1亿元,转让收益90.9亿元。

2012年9月1日,公司已完成持有的宁波宝新不锈钢有限公司54%股权、上海实达精密不锈钢有限公司40%股权、日鸿不锈钢(上海)有限公司20%股权的交割工作,上述股权转让金额合计26.6亿元,转让收益4.9亿元。

上述不锈钢、特钢事业部相關资产及股权转让金额总计为439.7亿元,转让收益总计为95.8亿元。

二、2012年出售不锈钢、特钢业务前财务指标趋势

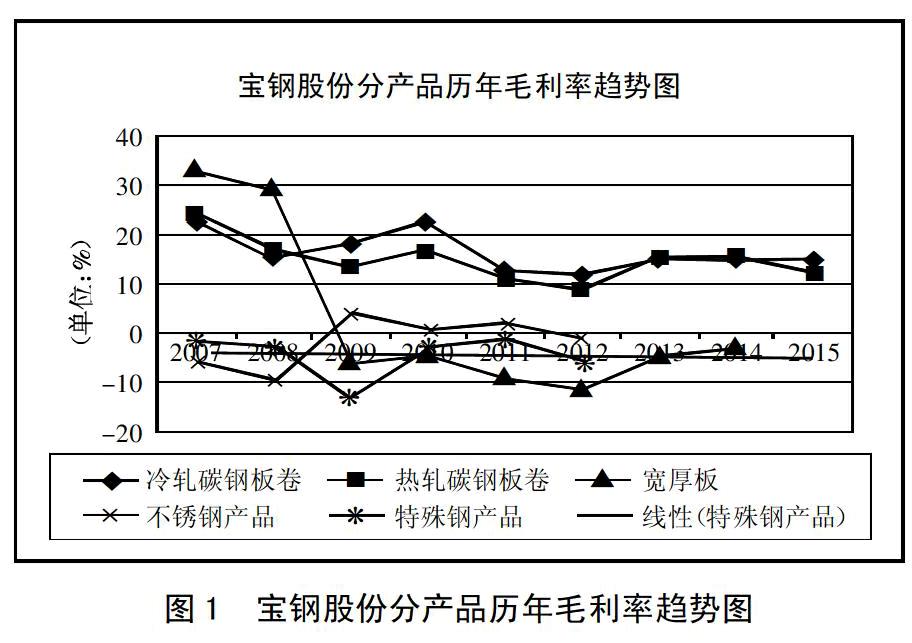

(一)钢铁分产品历年纵向比较。根据宝钢股份2007~2012年的年度财务报告,以宝钢股份历年分产品的毛利率为指标,比较冷、热轧碳钢板卷、宽厚板、不锈钢产品、特殊钢产品的盈利表现。(表1、图1)

由表1、图1可知,从2007年到2012年宝钢股份出售不锈钢和特钢业务前,不锈钢、特殊钢产品的利润表现不佳。不锈钢产品的毛利率虽然在2009年上涨至4.18%,但此后一直保持低下的状态,2012年毛利率甚至降到0以下的负值。在2012年宝钢股份出售不锈钢和特钢业务前,特殊钢产品则一直为负值的毛利率。

2007~2012年不锈钢产品、特殊钢产品的盈利能力很差,在毛利率指标上,与作为宝钢股份核心产品的碳钢系列差距很大。虽然钢铁产品的盈利表现受宏观经济影响较大,但宝钢的拳头产品碳钢系列能够一直保持稳定的正值毛利率,在各项分产品中对宝钢股份历年营业利润的贡献占主要地位,说明宝钢股份在碳钢系列产品上的强竞争优势。

因此,从分产品的毛利率指标来看,宝钢股份的确有舍弃不锈钢、特殊钢业务,专注于碳钢产品高端精品发展的必要。

(二)同业务行业内横向比较

1、不锈钢。山西太钢不锈钢股份有限公司是国内不锈钢行业的龙头,资源保障能力和技术研发实力均较强。主营业务是不锈钢及其他黑色钢材、钢坯、钢锭、金属制品的生产、销售。通过比较宝钢股份与山西太钢的不锈钢毛利率,研究宝钢股份在不锈钢业务上的盈利表现。(表2、图2)

相较不锈钢行业的龙头企业,宝钢股份的不锈钢产品毛利率历年都远低于太钢不锈。2009年宝钢股份不锈钢毛利率的峰值也并未达到当年太钢不锈的一半。与宝钢股份的优势产品碳钢系列相比,不锈钢的技术要求相对较高。尽管宝钢一直在追赶发展不锈钢,但不锈钢业务的盈利水平与太钢不锈相比仍较差,宝钢股份的不锈钢业务的竞争力受到镍矿来源的限制。2012年宝钢股份出售特钢、不锈钢业务前,其当年的不锈钢毛利率甚至为负值,但太钢不锈仍保证其在不锈钢业务上稳定的盈利能力。在与不锈钢行业的龙头企业太钢不锈比较毛利率后,更加说明宝钢股份在不锈钢业务上的出售必要性。

2、特殊钢。从行业竞争来看,大冶特钢作为特钢行业的龙头企业,其主导产品为齿轮钢、轴承钢、弹簧钢、工模具钢、高温合金钢、高速工具钢等特殊用途的钢材,可向汽车、石油、化工、煤炭、电力、机械制造、铁路运输等行业以及航海、航空、航天等领域提供服务。将宝钢股份与大冶特钢历年在特钢业务上的毛利率进行比较,来研究宝钢股份的特钢业务的盈利表现。(表3、图3)

由表3、图3可以看出,大冶特钢的毛利率在2008年受金融危机影响降至5%以下,除此以外的六年间基本在9%左右,甚至从2013年开始特钢业务的盈利能力持续上升。而宝钢股份的特殊钢产品的毛利率却一直为负值,两家企业毛利率数值差距很大,宝钢股份的特钢业务盈利能力明显低于大冶特钢。同时,也说明宝钢股份的特钢业务,除去受宏观经济条件的影响,更与企业自身特钢的生产、技术等水平相对较低有关。因此,特钢业务并非宝钢股份的优势业务。

(三)出售不锈钢、特钢业务的必要性。据前文分析,相较同行业水平,宝钢股份的不锈钢、特钢业务的盈利能力明显不足,甚至对总体利润率水平有不良影响。究其原因,导致两项业务盈利能力低下的因素有以下几点:

1、多元化业务协同劣势。由于能源来源、工艺布局等方面存在较多不足,宝钢股份在不锈钢、特钢业务上长期以来总体盈利能力欠佳。宝钢股份的优势业务为碳钢,在主营业务中,其最主要的利润来源来自碳钢系列。尽管管理层通过协同管理、调整产品结构、同业对标找差等多种途径力求提升短板产品的盈利能力,取得了一定成效,但未能根本改变成本竞争力较弱的状况。

2、成本劣势。从长期的角度,受节能环保和上海市城市规划定位等因素限制,上述成本劣势也难以就地得到根本性解决。比如,公司特钢产品采用全电炉冶炼,但钢铁企业是高耗能企业,上海又是缺电地区,用电成本高,外购生铁价格高,制造成本较使用高炉铁水冶炼的竞争对手更高。成本劣势将导致宝钢股份在特钢、不锈钢业务上的盈利空间缩小。

3、技术劣势。相比宝钢股份的拳头产品碳钢系列,不锈钢和特钢的生产技术要求相对较高。碳钢的技术已经进入相对稳定的成熟期,而不锈钢、特钢的技术一直处于上升期,虽然有成型的技术,但还是会隔段时间就研发出一些新的技术。继续培养技术含量较高且需求不会迅速激增的业务,宝钢股份的主营业务利润率无法提升,財务报表对股东不好交代。

综上,2012年宝钢股份的不锈钢、特钢业务转让战略有助于优化宝钢股份的资产结构,维护股东权益,提高资产运作效率和股东回报率,提升产品盈利能力,减少未来收益风险,是当时合乎宝钢股份广大股东利益的战略举措。

三、2012年出售不锈钢、特钢业务后盈利能力变化

(一)主营业务利润率。(表4、图4)与其他几家钢铁行业的龙头企业来比较盈利能力,宝钢股份依旧处于行业上游,且各家企业变化趋势相近,幅度差距大。说明宝钢股份在以普钢为主的钢铁行业中,实力较强。宝钢股份在2012年出售不锈钢、特钢业务后,主营业务利润率有小幅上涨,盈利水平在行业内水平保持领先地位。

(二)净资产收益率。(表5、图5)2012年宝钢股份出售不锈钢、特钢业务后,宝钢股份的净资产收益率仍远高于普钢为主的武钢,说明将宝钢股份的盈利能力与钢铁行业的优质企业比较,宝钢股份相比主打碳钢产品的武钢企业表现较优,与特钢企业相比也有明显的优势。通过行业内对比,在出售不锈钢、特钢业务后,宝钢股份较之其他钢铁企业仍有较高的盈利能力和明显的优势。

四、结语

综上所述,宝钢股份在2012年出售不锈钢、特钢业务的战略,在2012年之前,宝钢股份的两项主营业务的运营业绩不佳,毛利率低至负数。另外,由于不锈钢、特钢的生产技术要求高。从当年的战略制定因素来看,宝钢股份选择出售不锈钢、特钢业务确实具有必要性。

宝钢股份2012年出售不锈钢、特钢业务发生后,宝钢股份可将更多资源和能力集中于优势的碳钢产业,在钢铁企业中各项盈利指标占据前排,宝钢股份企业的盈利能力、行业地位保持稳定。宝钢股份在2012年出售不锈钢、特钢业务有其战略目标的长期考虑。

主要参考文献:

[1]张宁.上市公司财务报表分析——以宝钢2010~2011年财务报表为例[J].商业文化(下半月),2012.11.

[2]赵倩.宝钢集团财务报表分析[J].经济师,2014.9.

[3]于勤.基于经济全球化的宝钢战略联盟研究[D].上海社会科学院,2006.

[4]刘晓冰,崔发婧,吕志军,张楠,蒙秋男.东北特殊钢集团作业成本管理案例研究[J].管理案例研究与评论,2010.6.