我国上市公司并购绩效的经验与实证分析

2017-05-12莫杰

莫杰

随着改革开放步伐的不断推进,并购已成为企业优化资源配置和实现战略转型的重要途径,企业在产业转型升级、外部市场环境的激励下,并购活动不断增多,在一定程度上推动了企业资本结构优化和产业升级。并购活动在为企业带来不少竞争优势的同时,也增加了企业发展风险的可能性。因此,在考察企业并购短期和长期绩效变化的基础上,探究企业并购绩效的变化规律是极为重要的,可据此制定出有效措施来规范企业的并购活动,这对提高企业的并购业绩具有重要作用。

一、并购的概述

1.并购的概念。从微观的角度来说,并购即是指两个或以上企业组合成一个企业,较为常见的是具有优势地位的一方合并其它公司,即优势地位企业通过产权交易,掌握了其它公司实际控制权的活动,被并企业的法人地位随即丧失。收购是指一个公司购买其他企业的资产或股份,从而对该企业具有经营权或控制权的行为。股权或资产收购是企业收购的两种主要形式,其中股权收购是主并企业公开或非公开购买被并企业的所有或部分股权,并按照持股比例的标准,同各个股东一起承担被并企业的义务及权利。此收购包括全面收购、控股收购、参股收购这三种形式。资产收购是指购买方购买其他公司部分或全部资产。从宏观角度来说,并购除了包括微观角度上的并购,还包括股权出售、资产剥离、资产置换、债务重组等其他资产重组活动。

2.并购类型。根据并购双方的行业归属,将并购分为以下三种:①横向并购,即为了获得规模效应和提高市场份额而在同一产业内部发生的并购行为;②纵向并购,即为了获得业务的前向或后向扩展而在同一产业的上下游之间进行并购;③混合并购,即为了实现多样化经营、提高市场份额和分散经营风险而发生的不同行业、企业之间的并购。根据并购的支付方式,将并购分为以下几种:①股票支付方式并购,即主并方以自身拥有或增发的股份作为收购被并企业股权的对价;②现金支付方式并购,即主并方用现金来购买目标公司的资产或股权,完成并购交易;③资产支付方式并购,即主并方对自身拥有的资产进行估价,以该资产换取目标公司的股权或资产。

3.公司并购绩效。企业并购绩效可从宏观和微观两个层面进行评价。宏观层面上关注的是并购活动与市场间的相互作用关系,和并购活动优化企业资源、助力产业转型升级、改善福利待遇等作用。微观的并购绩效是指并购活动给参与并购的公司所造成的影响,比如对企业盈利能力、发展能力、资产管理能力、公司治理水平等的影响。在财务金融领域,企业并购绩效指的是并购活动完成后,主并企业和被并企业经过资源整合后,并购动机的实现程度及企业经营业绩的变化情况。具体而言,并购是否能达到预期目标、能否促进公司的转型发展、资源是否得到了高效合理的配置等,这些均属于并购绩效的范畴。通常情况下,主要选择从微观层面考察公司的并购绩效,原因在于微观角度所获取的市场数据和财务数据能直接运用到并购活动中。

二、上市公司并购绩效的实证分析

1.样本来源。本研究主要以A上市公司、B上市公司、C上市公司为例,对上市公司并购绩效进行实证分析。主并公司样本根据下述条件进行选择:①排除失败的并购交易;②并购方式为资产或股权收购,排除资产剥离、资产置换、债务重组、资产回购的样本;③排除在3个月内发生多次并购的公司;④排除一年内发生了不同类型、规模相近的并购公司样本;⑤一年内发生了同类型,但规模相差较大,取规模较大的样本;⑥排除存在数据缺失的主并企业样本。

2.对公司短期股票收益率的影响。主要利用事件研究法,将并购看作一个事件,以并购宣告日前后若干天来确定一个事件期,接着采用累积异常收益率(CAR)来检验事件期内并购公司的股票收益率变化。该方法的优点在于理论基础严谨、完善,准确反映了上市公司股价时序的变动情况。总之,主要利用市场模型法计算累积异常收益率CAR,衡量资本市场对上市公司并购宣告的反应,以此来研究企业并购对股东财富的影响。再运用多元回归模型以事件窗口内的累积异常收益率作为因变量,以公司治理、债务融资、企业生命周期等相关变量为自变量,通过回归分析发现影响上市公司并购绩效的关键因素。

3.对公司长期财务绩效的影响。主要利用会计研究法,通过比较企业并购前后相关财务指标(总资产收益率、每股收益、经济增加值、资产负债率)的变化来衡量企业的并购绩效。

4.实证结果分析。①对公司短期股票收益率影响的实证结果分析。在并购公告日前的第三个交易日,并购企业股东获得了0.2944%的平均异常收益,并在5%的水平下通过了显著性检验,这表明我国股票市场还不成熟,存在重大信息提前泄露的现象。在并购公告日当天,并购企业股东获得了0.1767%的平均异常收益,并通过了10%的显著性检验,可见并购活动为并购企业带来了超额收益,这说明企业并购事件对市场产生了一定影响。

②对公司长期财务绩效的影响实证结果分析。

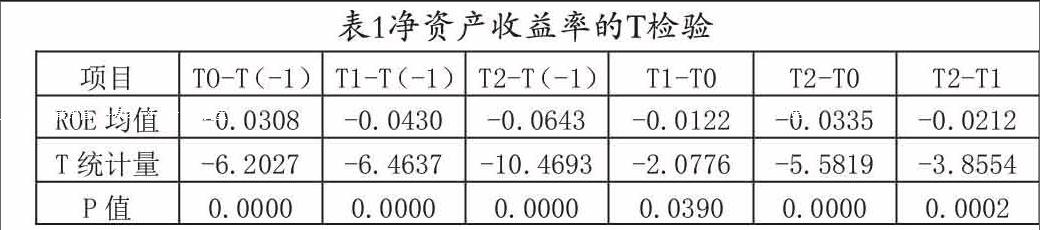

第一评价净資产收益率

表1显示每个时间窗口内的净资产收益率变化值均显著为负,绝大多数都通过了1%水平的显著性检验,即发生并购的上市公司价值受到毁损。同时,这一趋势反映出企业在并购活动发生当年、后一年及后两年的净资产收益率明显降低,这初步说明并购活动对企业长期价值有负面的影响。

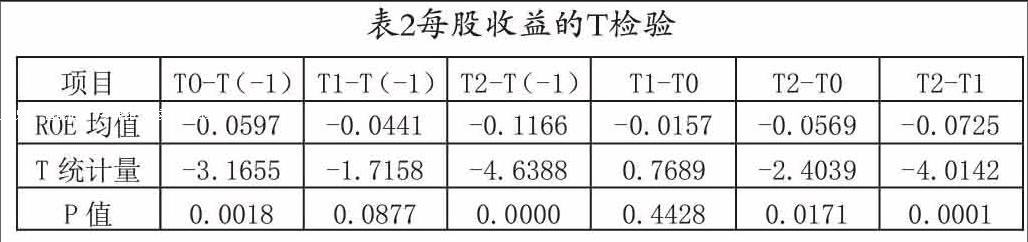

第二对每股收益进行评价

表2每股收益的T检验

在对表2进行分析后发现,在(T1-TO)窗口,每股收益变化值为正,但未能通过显著性检验,其余每个时间窗口内的每股收益变化值均显著为负,并购当年、后一年及后两年的每股收益较并购前一年下降幅度非常大,且基本通过1%显著性水平检验,即发生并购的上市公司其未来的企业价值受到毁损。

第三对每股经济增加值进行评价。据相关资料显示,主并公司在并购前后每股经济增加值的变化趋势,企业并购当年的每股经济增加值较并购前一年出现了明显下降,且在后面两年中依然保持一定的下降趋势,这表明并购活动对企业长期价值有负面影响。同时,在所有时间窗口内,每股经济增加值变化值均为负数,有四个时间窗口通过了显著性检验,即发生并购的上市公司其未来企业价值受到毁损。

三、结语

总而言之,我国并购交易的发展历程较短,部分并购活动未能起到提升企业绩效的作用,反而制约了企业的持续发展。因此,需要企业、政府部门及市场的共同努力来发挥并购的积极作用,改善并购绩效,以进一步促进市场经济的发展。同时,企业在进行并购交易前,应委托专业机构对被并企业进行尽职调查,有效的预防并购风险,达到更好的并购效果。

(作者单位:河南省交通规划设计研究院股份有限公司)